中国联通五年利润表分析

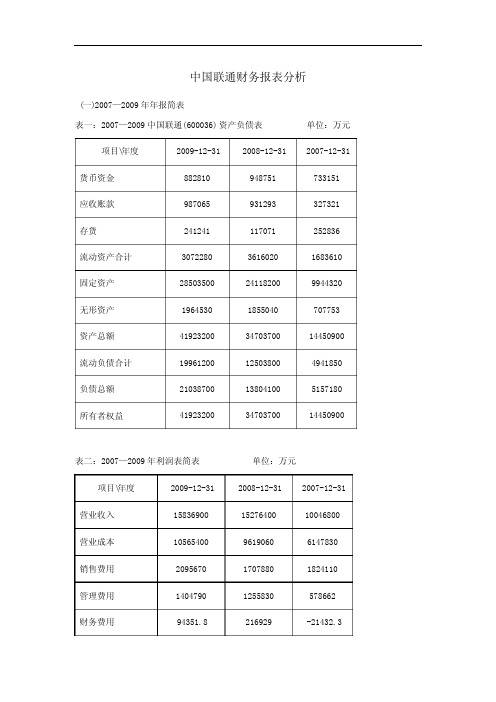

中国联通财务报表分析

中国联通财务报表分析(一)2007—2009年年报简表表一:2007—2009中国联通(600036) 资产负债表 单位:万元 项目\年度 2009-12-31 2008-12-31 2007-12-31 货币资金 882810 948751 733151应收账款 987065 931293 327321存货 241241 117071 252836流动资产合计 3072280 3616020 1683610 固定资产 28503500 24118200 9944320 无形资产 1964530 1855040 707753资产总额 41923200 34703700 14450900 流动负债合计 19961200 12503800 4941850 负债总额 21038700 13804100 5157180 所有者权益 41923200 34703700 14450900表二:2007—2009年利润表简表 单位:万元项目\年度 2009-12-31 2008-12-31 2007-12-31 营业收入 15836900 15276400 10046800营业成本 10565400 9619060 6147830销售费用 2095670 1707880 1824110管理费用 1404790 1255830 578662财务费用 94351.8 216929 -21432.3营业利润 1135550 541278 1034830利润总额 1218100 748225 1315550净利润 937389 3372780 931940表三:2007—2009年现金流量表简表 单位:万元项目\年度 2009-12-31 2008-12-31 2007-12-31 经营活动现金流动净额 5930880 6007510 3262990(二) 偿债能力分析1、 短期偿债能力分析,1)流动比率分析流动比率=流动资产÷流动负债根据中国联通2007—2009年的资产负债表计算:2009年 流动比率=30722800000÷199612000000≈0.152008年 流动比率=36160200000÷125038000000≈0.282007年 流动比率=1683610000÷49418500000≈0.03该公司2007—2009年的流动比率先增后降,但三年的比率都低于公认标准2:1,可能是存货或其它变现力较弱的流动资产导致,该公司应该加强营销能力。

中国联通五年利润表分析汇总

利润总额趋势图

?和营业利润增减变化走势基本一致

2010年利润比2009年下降了 61.85%

?2009,联通和网通完成企业合并,需要抢占市场 ?所以,2010年剧增的大规模基站、网络建设带来的折

旧摊销、销售商品支出的增多,费用增加

主营业务成本

年份

主营 业 务成 本

2008年 2009年

2010年

2012年 15.99%

2013年 18.17%

主主营营业业务务成成本本增减变化率

增减变化率,

223050...000000%%%主增营减业变务化主增成率营减21本0,7业变1.01务化年1%成率,22本0,41.17年主9增%,营减2105业变1.29务化年主9增%成率,营减21本0,业8变1.3务1化年7成%率, 本,

2011年

2012年 2013年

9,619,06 0

ቤተ መጻሕፍቲ ባይዱ

10,565,400

12,373,500

15,441,400

17,910,80 0

21,165,700

主营业务成本

? 主营业务成本在 2008年到2009年期间没有大幅度的提高的原因 是企业正在进行重组合并,导致在这期间收入和成本的增减变化 不大。其后逐年增加的原因:不断的扩展业务范围,如在全国范 围同步实现沃 3G业务的正式商用,与苹果公司合作,与多个国家 和地区运营商开展国际漫游业务, 2013年启动4G设备建网,采 购了TD-LTE 基站等。

?3、社会用工成本的整体上升,公司激励员工考核与分配 机制,2011年公司人工成本比上年增长13.9%。

投资收益

?2009年到2011年逐年上升,并在 2011年达到最大 值

投资收益额

中国联通财务报告的分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。

中国联合网络通信股份有限公司盈利能力分析和研究论文设计

中国联合网络通信股份有限公司盈利能力分析摘要盈利能力就是企业获取利润的能力。

盈利能力分析在财务分析中比较重要。

因为利润是股东利益的源泉,利润是偿还债务的基本保证,利润也是企业管理当局业绩的主要衡量指标。

盈利能力分析是通过指标计算对企业的获利能力进行分析研究,并得出结论。

此次研究盈利能力分析的对象是中国联通股份有限公司(简称"中国联通"),结合该公司相关背景资料,通过对销售毛利率、销售净利率、总资产报酬率等一系列指标的数值计算和行业对比,找出了公司经营中存在的成本控制、市场规模问题,并就这些问题给出了针对性地解决对策。

关键词:中国联通;盈利能力;解决对策AbstractProfitability is the ability of an enterprise to gain profits in the long-term operation process, and profitability analysis is to analyze and study the profitability of an enterprise through index calculation and draw conclusions.[12] The object of the profitability analysis of this study is China Unicom Co., Ltd. (referred to as "China Unicom"). Based on the relevant background information of the company, through the numerical calculation and industry comparison of a series of indicators such as sales gross profit rate, sales net interest rate, return on total assets, etc., this paper finds out the cost and market scale problems existing in the company's operation, and provides targeted solutions to these problems. Solutions.Key words:China Unicom; profitability; Countermeasures目录摘要 (1)一、盈利能力分析相关理论概述 (1)(一)盈利能力分析的目的 (1)(二)盈利能力分析的影响因素 (1)(三)盈利能力分析的意义 (2)二、中国联通公司概况 (2)(一)公司简介 (3)(二)服务范围 (3)(三)企业文化 (3)三、中国联通盈利能力分析 (3)(一)盈利能力指标分析 (4)(二)杜邦分析体系的应用 (9)四、中国联通盈利能力评价及对策建议 (11)(一)中国联通盈利能力评价 (11)(二)对策建议 (12)五、结论 (13)参考文献 (13)致谢 (14)中国联合网络通信股份有限公司盈利能力分析一、盈利能力分析相关理论概述财务分析在一般情况下需要从企业的四个方面的能力进行着手,这四个方面分别是:企业获利能力,成长能力,偿债能力以及经营效率能力。

中国联通近年财报分析(ppt文档)

企业分析—S优势

二、三地上市、两地监 督;融资渠道畅通

联通先后在中国香港和纽约上市、实行两地监管,融资 渠道通畅。境内外的多元化融资渠道和成功的资本运作保 证了中国联通大规模3G网络建设所需的资金,也为公司 3G战略的进程提供了保障。

企业分析——SWOT

一、拥有WADMA网络 二、三地上市、两地监 督;融资渠道畅通 三、经营经验 四、成功的营销手段

一、个别短板业务影响整体发展 二、与移动相比,产品子品牌辨 识度不高,存在品牌劣势

三、盈利能力偏低 四、市场细分形象不鲜明

一、经济大环境好 二、国际影响有利于发展 三、手机行业的发展促进作用 四、国家政策侧面促进

Page 17

行业分析——波特五力模型

行业分析——新进入者的威胁

电信服务业的潜在威胁者:

1.广电网络、被禁止提供公众电信服务的专用网络(公 司)、跨国公司以及虚拟网络运营商。

2.虚拟运营商。 进入障碍:规模、产品差异优势、资金需求、销售渠 道、转换成本 、与规模经济无关的固有成本优势 现有企业的反击程度

Page 13

·CDMA技术的舆论优势 ·CDMA的平滑过渡性

宏观分析——PEST分析

联通公司的成立,就在于要让这个比中国电信、中国移动相对较弱的企业有机会 进行尽可能对等的竞争,最终在移动通信市场形成公平而有效的竞争格局。因此, 国家给予了中国联通许多扶持政策,这些政策表现在:

联通公司产品的定价可以比电信和移动便宜20%(现为10%),增强了联通产品的 竞争力;将CDMA的建设与经营统一交由中国联通负责,以提高中国联通在移动通 信业务上的技术优势;批准中国联通开展效益较好的国际电信业务,拓展了联通的 发展空间;将国信寻呼有限公司成建制划入联通公司,联通也因此得到了一大批电 信资源和优良资产,迅速壮大了公司实力;在融资方式上给予了直接支持,联通于 2000年6月在纽约和中国香港两地挂牌上市。中国联通由此获得了前所未有的历史 性发展机遇。

中国联通五年利润表分析共42页文档

2009年9月28日,中国联通宣布10月1日起在全国285个 城市实现沃3G的正式商用,12月中国联通WCDMA网络规 模跃居全球之首

投资收益

2009年到2019年逐年上升,并在2019年达到最大 值

2009年到2019年从具体构成看,股权收益的增长 是该上市公司投资收益大幅提高的关键。主要原 因是投资的子公司因业绩提升而导致的投资权益 上升,业绩提高而产生的内生性投资收益的增长 ,受到投资者的关注。

2019年至2019年的投资收益额呈下降趋势

Unit 2 利润表总体分析 利润表相关指标分析

利润总额的构成

核心利润=营业收入-营业成本-销售费用-管理费用-财 务费用-各项营业税金及附加

投资收益 营业外收支带来的利得

利润总额的构成

核心利润反映 的企业经营资 产的综合盈利 能力

核心利润占利 润总额的比重 最大

旧摊销、销售商品支出的增多,费用增加

主营业务成本

主营业务成本

主营业务成本在2019年到2009年期间没有大幅度的提高的原因 是企业正在进行重组合并,导致在这期间收入和成本的增减变 化不大。其后逐年增加的原因:不断的扩展业务范围,如在全 国范围同步实现沃3G业务的正式商用,与苹果公司合作,与多 个国家和地区运营商开展国际漫游业务,2019年启动4G设备建 网,采购了TD-LTE基站等。

业务范围

移动业务

• GSM移动通信业务 • WCDMA移动通信业务 • 3G业务 • 4G业务 • 。。。

固网业务

• 固定电话、宽带 • 国内国际长途电话业务 • IP电话业务 • 电信增值业务 • 。。。

中国联通财务报告法分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的公开与透明对于投资者、监管部门和社会公众具有重要意义。

本文将对中国联通的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供决策依据。

二、财务报告概述1. 报告编制依据中国联通的财务报告编制依据为《企业会计准则》和《企业会计制度》,遵循了相关法律法规的要求,确保了报告的真实性、完整性和可比性。

2. 报告内容中国联通的财务报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

以下将从这几个方面对中国联通的财务报告进行分析。

三、财务状况分析1. 资产负债表分析(1)资产结构截至2020年底,中国联通的总资产为1.12万亿元,其中流动资产占比最高,达到73.58%。

这表明公司短期偿债能力较强。

在流动资产中,货币资金、应收账款和预付款项等占比较大,说明公司在日常运营中具有较强的现金流。

(2)负债结构截至2020年底,中国联通的总负债为0.81万亿元,其中流动负债占比为68.12%,长期负债占比为31.88%。

流动负债主要由短期借款、应付账款和预收款项等构成,长期负债主要由长期借款和应付债券等构成。

这表明公司在负债结构上较为稳健。

(3)所有者权益截至2020年底,中国联通的所有者权益为0.31万亿元,占总资产的比例为27.82%。

这表明公司资产负债率适中,财务风险可控。

2. 盈利能力分析(1)营业收入2020年,中国联通的营业收入为2.26万亿元,同比增长3.3%。

其中,移动业务收入占比最高,达到68.42%,表明公司在移动业务领域具有较强的竞争优势。

(2)净利润2020年,中国联通的净利润为100.3亿元,同比增长6.2%。

这表明公司在盈利能力上表现良好。

(3)毛利率2020年,中国联通的毛利率为33.58%,较上年同期提高1.07个百分点。

这表明公司在提高盈利能力方面取得了一定成效。

联通财务报表分析案例

联通财务报表分析案例引言联通作为中国三大通信运营商之一,其财务报表对于分析公司的财务状况和经营情况具有重要意义。

本文将以联通公司财务报表为例,进行财务分析和解读,帮助读者更好地理解和利用财务报表数据。

一、财务报表概述财务报表是反映企业财务状况和经营成果的重要工具,主要包括资产负债表、利润表和现金流量表。

下面将对联通公司的财务报表进行概述。

1. 资产负债表资产负债表是反映企业在特定日期的资产、负债和所有者权益的情况。

通过资产负债表可以了解企业的资产结构、负债结构以及所有者权益变动情况。

联通公司的资产负债表主要包括以下几个方面的内容:•流动资产:包括现金及现金等价物、应收账款、存货等等。

•非流动资产:包括长期投资、固定资产和无形资产等等。

•流动负债:包括短期借款、应付账款、预收款项等等。

•非流动负债:包括长期借款、应付债券等等。

•所有者权益:包括资本公积、盈余公积等等。

2. 利润表利润表是反映企业在一定期间内收入、费用、利润和利润分配的情况。

通过利润表可以了解企业的营业收入、利润率等经营情况。

联通公司的利润表主要包括以下几个方面的内容:•营业收入:包括主营业务收入和其他业务收入。

•营业成本:包括主营业务成本和其他业务成本。

•营业利润:等于营业收入减去营业成本,再减去税金及附加和营业费用。

•净利润:等于营业利润减去所得税。

3. 现金流量表现金流量表是反映企业在一定期间内经营、投资和筹资活动产生的现金流量情况。

通过现金流量表可以了解企业现金的来源和运用情况。

联通公司的现金流量表主要包括以下几个方面的内容:•经营活动现金流量:包括销售商品、提供劳务收到的现金、支付给职工以及支付的各项税费等等。

•投资活动现金流量:包括购买固定资产、无形资产和其他长期资产等等。

•筹资活动现金流量:包括吸收投资、借款等等。

二、财务指标分析财务指标是根据财务数据计算得出的用来衡量企业财务状况和经营能力的指标。

下面将针对联通公司的财务指标进行分析。

中国联通财务报表分析

中国联通财务报表分析⼀.财务会计分析1、资产负债表分析1.1、2017-2018年中国联通资产负债表⽔平分析表5.55%,说明2018年来该企业占⽤的经济资源有所缩减,经营规模逐渐变⼩。

从资产的构成来看,近两年流动资产下降84,691.93万元,下降率为1.10%,⽽⾮流动资产下降了3,100,813.45万元,下降率为6.24%,可以看出2018年流动资产降幅⼩于⾮流动资产,资产的流动性有所减弱。

从流动资产内部构成看,两年来影响流动资产变动的项⽬主要是货币资⾦和应收账款,货币资⾦项⽬在2018年下降额为461,881.38万元,下降率为12.03%,说明企业在这两年有可能对购⼊的材料有所增加导致保证⾦存款减少或者在投资⽅⾯有所作为,将⼀部分的银⾏存款对外投资;另外⼀个就是应收账款项⽬,其下降幅度在2018年为3.60%,可能的原因是企业由于业务需要,赊购信⽤缩短,在⼀定程度上降低了收款风险。

结合资产总额的变动,两年来该企业资产总额呈缩减状态,⽽所有者权益总额却有所增长,表明企业累积资本良好,但竞争实⼒却有所下降。

1.2、2017-2018年中国联通资产负债表垂直分析表86.62%,85.99%,根据公司的资产结构,可以认为公司资产的流动性较弱,变现能⼒弱的资产占了主导地位。

公司2017-2018年负债总额⽐重为46.48%,41.50%。

流动负债⽐重为42.12%,39.46%,根据公司的资产结构,可以认为公司负债⽐较低,⽽且⾮流动负债较少,表明公司的短期偿债风险较⼩。

该公司2017-2018股东权益的⽐重53.52%,58.50%,负债⽐重占低,说明资产负债率还是较低的,但还是存在⼀定的财务风险,这样的财务结构是否合适仅凭以上分析难以判断,必须结合企业盈利能⼒,通过权益结构优化分析才能予以说明。

从静态⽅⾯看,归属于母公司的权益所占⽐重最⼤,从动态⽅⾯看,未分配利润,实收资本和资本公积的⽐重有所增加。

中国联通年度财务报表分析

中华女子学院2021—2021学年第一学期?财务分析?课程期末考试论文中国联通能否联动畅通——2021年财务报表分析姓名学号专业年级成绩__________2021年1月8日提纲一、中国联通简介〔一〕公司设立概况中国联合通信成立于1994年7月19日。

中国联通的成立在我国根底电信业务领域引入竞争,对我国电信业的改革和开展起到了积极的促进作用。

中国联通在全国30个省、自治区、直辖市设立了300多个分公司和子公司,是国内唯一一家同时在纽约、香港、上海三地上市的电信效劳企业。

中国联通拥有覆盖全国、通达世界的现代通信网络,主要经营:固定通信业务,移动通信业务,国内、国际通信设施效劳业务,卫星国际专线业务、数据通信业务、网络接入业务和各类电信增值业务,与通信信息业务相关的系统集成业务等。

2021年1月7日,中国联通获得了WCDMA 制式的3G牌照。

中国联通就企事业单位对平安、保密方面的特殊高要求,提供了平安性极高的CDMA通信网络。

CDMA起源军事保密技术,广泛应用于军事领域,具有抗干扰、平安通信、保密性好等特性。

联通CDMA网络平安、保密性能超群并在多个领域成功应用得到认可〔例如:省军区、省委机要处、省军分区等〕。

〔二〕公司经营范围中国联通主要业务经营范围包括:移动通信业务、移动通信业务、国内国际业务〔接入号193〕、批准范围的、数据通信业务、互联网业务〔接入号16500〕、业务〔接入号17910/17911〕、业务、电信增值业务、以及与主营业务有关的其他电信业务。

效劳网号为"130、131、132、155、156、185、186〔2021年133和153段业务被电信接管〕。

〔三〕主营业务收入结构〔四〕电信行业分析1、大部制改革,工信部成立2021年3月11日下午,十一届全国人大一次会议第四次全体会议,国务院宣布大部制改革方案。

信息产业部将与国防科工委、国务院信息化工作办公室、国家发改委相关司局一起组建了“工业信息化部〞。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Unit 2 利润表总体分析

趋势分析法

营业收入趋势分析

营收入增减变化率=(本期营收-上期营收)/上期

营收

年度

2009

2010

2011

2012

2013

增减变 化率

-9.59%

11.24%

22.34%

18.91%

18.52%

2009年较于2008负增长

2009年相对于2008年来说,营业收入下降了9.59个百

毛利率

销售毛利率 33.2862% 29.7631% 28.3525% 30.1083% 30.3134%

销售毛利率表示

每元销售收入扣 除销售成本有多 少钱用于各项期 间费用和形成盈 利 盈利能力较为稳 定

销售毛利率

0.81 0.61 0.41 0.21 0.01 33.29% 29.76% 28.35% 30.11% 30.31%

分点

2009年较于2008负增长

2009年联通公司的固网业务收入低于2008年(如图)

固网区间资费水平的下降以及无线市话业务持续下滑

2010年开始回升

改善技术,优化3G网络的广度和深度覆盖,移动 业务和固化业务量增多 实施了ERP核心系统,提高公司内部控制效率

2011年达到一个最高点

9,619,06 17,910,80 10,565,400 12,373,500 15,441,400 21,165,700 0 0

主营业务成本

主营业务成本在2008年到2009年期间没有大幅度的提高的原因

是企业正在进行重组合并,导致在这期间收入和成本的增减变化 不大。其后逐年增加的原因:不断的扩展业务范围,如在全国范 围同步实现沃3G业务的正式商用,与苹果公司合作,与多个国家 和地区运营商开展国际漫游业务,2013年启动4G设备建网,采 购了TD-LTE基站等。

2、2011年宽带在线与联通集团及联通新时讯签订了收购

联通新时讯协议,导致以前年度的财务数据和当年的有一 定程度上的差距。 3、社会用工成本的整体上升,公司激励员工考核与分配 机制,2011年公司人工成本比上年增长13.9%。

投资收益

2009年到2011年逐年上升,并在2011年达到最大 值

司正式合并为中国联合网络通信有限公司 2009年1月6日经国务院同意,中国联合通信有限公司 与中国网络通信集团公司重组合并,成为中国联合网 络通信集团有限公司,由国资委代表国务院对其履行 出资人职责 2009年9月28日,中国联通宣布10月1日起在全国285个 城市实现沃3G的正式商用,12月中国联通WCDMA网络规 模跃居全球之首 2013年12月4日,中国工业和信息化部向中国联通颁发 了基于TD-LTE制式的第四代移动通信(4G)营业执照

,受到投资者的势

中国联通没有再扩大投资,在3G方面成为最主要 增长来源,投资收回比较少,重点在于中国移动

,中国电信,还有腾讯的分占市场,导致收回减 少。

投资收益增减变化率

1.28428475 1 0.78743858 7

2010年

2011年

2012年 0.51823222 4

结构分析法

营业利润占营业收入的比重很低 2009年国家为鼓励经济复苏调低税收比率

分析结果

1,通过数据可以分析发现营业收入、营业成本、期间费用、都呈 现上升趋势,企业正常运营,发展平稳。 2,管理费用、销售费用有较大的增幅,说明企业可能在开发新的 项目 3,中国联通营业外收入所占比重较小说明企业的营业主要靠主营 业务取得. 4,中国联通除2009年到2010年的利润总额和净利润相较于往年所 占比重有所下降,其他年度都在上升,可以看出中国联通经营成果 较好。从数据可以看出,营业利润具有可持续性,说明利润的质量 还好,联通公司的利润随着营业收入的增加而增加。

2012年营业利润成倍增长

大环境下,宏观经济好转,市场需求扩大,利润持续

增长

2012年营业利润成倍增长

企业自身业务量的扩大,3G业务发展成熟

利润总额趋势分析

利润总额=营业利润+营业外收入-营业外支出

年度 利润总 额增减 变化率

2009

2010

2011

2012

2013

62.80% -61.85% 21.90% 68.50% 43.30%

销售毛利率

销售利润率

销售利润率

年份 销售利润率 2009年 4.50% 2010年 3.72% 2011年 2.63% 2012年 2.64% 2013年 7.69%

单位销售收入 获得的利润增 加 销售额高而销 售成本低,则 销售利润率高 ;销售额低而 销售成本高, 则销售利润率 低

销售利润率

潜力股

改善技术,优化3G网络的广度和深度覆盖

在2010年推出沃3G服务,大大提高收入且具有创新意识 在2013年率先引进4G业务,购买并建立大量基站,扩大

规模,抢占市场

股民评价

2009 2010 2011 2012 2013

6.78% 15.77% 17.83% 16.22% 5.55%

利润总额的构成

核心利润反映

140.00% 120.00% 100.81% 100.00% 80.00% 60.00% 40.00% 20.00% 15.77% 17.83% 16.22%

2013年 0.52567411 2

Unit 2 利润表总体分析

结构分析法

结构分析法

利润表中各项目占营业收入的百分比

主营业务成本占比

主营业务成本率在

近几年中没有太大 的变化趋势,说明 成本占收入的比重 变化不大。从2011 年以后,企业的主 营业务成本率在逐 年下滑,说明内部 成本控制起到一定 作用

9.00% 8.00% 7.00% 6.00% 5.00% 4.00% 3.00% 2.00% 1.00% 0.00% 2009年 2010年 2011年 2012年 2013年 7.69%

4.50%

3.72% 2.63% 2.64% 销售利润率

Unit 2 利润表总体分析

同行业分析

Unit 3 结论

131.13%

124.79% 115.81%113.92%

的企业经营资 产的综合盈利 能力

核心利润占利

营业收支利得占比 投资收益占比 核心利润占比

润总额的比重 最大 盈利能力较好

6.78%

0.00% 1.74% 1 10.43% 15.29% 4.37% 2 3 4

5.55% 1.45% 5

业务范围

移动业务

• GSM移动通信业务 • WCDMA移动通信业务 • 3G业务 • 4G业务 • 。。。

固网业务

• 固定电话、宽带 • 国内国际长途电话业务 • IP电话业务 • 电信增值业务 • 。。。

重大事项

前身:中国联合通信有限公司成立于1994年7月19日

2008年10月15日 中国网通红筹公司、中国联通红筹公

投资收益额

86,624.10

48,462.70 21,215.70 2009年 2010年 2011年

41,732.70 19,794.90 2012年 2013年

2009年到2011年从具体构成看,股权收益的增长 是该上市公司投资收益大幅提高的关键。主要原 因是投资的子公司因业绩提升而导致的投资权益 上升,业绩提高而产生的内生性投资收益的增长

创新,品牌效应

2010年,伴随“沃”品牌的广泛传播,以及网络质

量、产品和服务体验的不断提升,公司“沃”品牌 的影响力不断扩大。如图

营业利润趋势分析

营业利润=营业收入-营业成本-营业税金及附加

-期间费用-资产减值损失+公允价值变动收益- 公允价值变动损失 + 投资收益(-投资损失)

营业利润

利润总额趋势图

和营业利润增减变化走势基本一致

2010年利润比2009年下降了 61.85%

2009,联通和网通完成企业合并,需要抢占市场

所以,2010年剧增的大规模基站、网络建设带来的折

旧摊销、销售商品支出的增多,费用增加

主营业务成本

年份 主营 业 务成 本 2008年 2009年 2010年 2011年 2012年 2013年

大纲概览

Unit 1

公司简介及重大事项

Unit 2

利润表总体分析

Unit 3

结论

Unit 1

公司简介及重大事项

中国联合网络通信集团有限公司

于2009年1月6日在原中国网通和原中国联通的基础上合并组 建而成,是中国唯一一家在纽约、香港、上海三地同时上市的电 信运营企业,连续多年入选“世界500强企业”。

销售毛利率

2009

2010

2011

2012

2013

销售额高而销售

40.00% 35.00% 30.00%

33.29% 29.78% 28.35% 30.11%

30.31%

成本低,则销售 利润率高;销售 额低而销售成本 高,则销售利润 率低

25.00%

20.00% 15.00% 10.00% 4.50% 5.00% 0.00% 2009年 2010年 2011年 2012年 2013年 3.72% 2.63% 2.64% 7.69%

年度

增减变化 率

2009

109.79%

2010

-65.54%

2011

18.9 3%

2012

71.8 0%

2013

61.5 5%

2009年较于2008增长幅度大

受2008年金融危机的影响,国家下调了税收比率

2010年负增长

虽然2010年公司营业收入快速增长,但是由于公司3G