制造企业供应过程业务的核算会计分录【会计实务操作教程】

第十讲供应过程的会计核算

第三节

供应业务的核算

一、供应业务描述 供应业务是指企业为进行生产活动而购买材料和购 建厂房、设备等经济活动中发生的交易和事项。 购入材料将导致企业生产用材料的增加,同时支付 货款或形成付款的义务等。 购建厂房、设备将导致企业为生产和管理所长期使 用的资产增加,同时也要支付货款或形成付款义务。

例2 、 山峰企业购入需安装的机器设备一台,买价58000元, 包装费和运杂费2500元。全部款项已用银行存款支付。安装 过程中耗用材料4200元,发生工资费用2300元。

(2)固定资产安装完毕交付使用时,应记为:

借:固定资产 贷:在建工程

67000 67000

例3 山峰企业所购设备安装工作完毕,经验收合格交付使 用。

例5 山峰企业向兴盛工厂购入乙材料,收到兴 盛工厂开来的增值税专用发票,数量2000千克, 单价 50 元,丙材料 1000 千克,单价 12 元,共计 112000 元,增值税 19040 元,货款及增值税均未 支付。

(3)预付购料款的核算

① 预付购料款时,记为: 借:预付账款 5265

5265 贷:银行存款 例6 山峰企业向华丰工厂购买甲材料,根据合同规定预付款项 5265元,以银行存款支付。 ② 取得预付款的材料时,记为: 借:在途物资 —甲材料 应交税费—应交增值税 贷:预付账款 4500 765 5265

(二)应设置的总分类账户 1 、“固定资产”账户 2 、“在建工程”账户

(二)应设置的总分类账户

用途:反映达到预定可使用 1 、“固定资产”账 状态的厂房、设备的原值 户 性质:资产类。 2、“在建工程”账户结构:如下所示。

固定资产

交付使用的厂房、 设备的原始价值 厂房、设备停止 使用转出的原始 价值

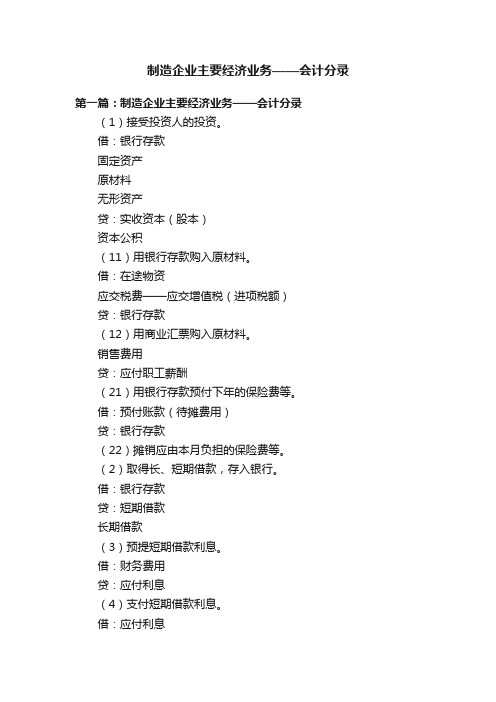

制造企业主要经济业务——会计分录

制造企业主要经济业务——会计分录第一篇:制造企业主要经济业务——会计分录(1)接受投资人的投资。

借:银行存款固定资产原材料无形资产贷:实收资本(股本)资本公积(11)用银行存款购入原材料。

借:在途物资应交税费——应交增值税(进项税额)贷:银行存款(12)用商业汇票购入原材料。

销售费用贷:应付职工薪酬(21)用银行存款预付下年的保险费等。

借:预付账款(待摊费用)贷:银行存款(22)摊销应由本月负担的保险费等。

(2)取得长、短期借款,存入银行。

借:银行存款贷:短期借款长期借款(3)预提短期借款利息。

借:财务费用贷:应付利息(4)支付短期借款利息。

借:应付利息贷:银行存款(5)计算长期借款利息。

借:财务费用(由当期损益负担的利息)在建工程(由工程成本负担的利息)贷:长期借款(6)归还长、短期借款。

借:短期借款长期借款贷:银行存款(7)购入不需要安装设备,款项未付。

借:固定资产应交税费——应交增值税(进项税额)贷:应付账款(8)支付货款。

借:应付账款贷:银行存款(9)用银行存款购入需要安装的设备。

借:在建工程贷:银行存款原材料(工程领用原材料)应付职工薪酬(安装工人工资)(10)工程完工交付使用。

借:固定资产贷:在建工程借:在途物资应交税费——应交增值税(进项税额)贷:应付票据(13)支付商业汇票款。

借:应付票据贷:银行存款(14)预付定金。

借:预付账款贷:银行存款(15)用预付账款采购原材料。

借:在途物资应交税费——应交增值税(进项税额)贷:预付账款(16)赊购原材料,货款未付。

借:在途物资应交税费——应交增值税(进项税额)贷:应付账款(17)采购的原材料验收合格入库。

借:原材料贷:在途物资(18)各部门领用原材料。

借:生产成本制造费用管理费用销售费用贷:原材料(19)开出现金支票从银行提取现金直接发放工资。

借:应付职工薪酬贷:银行存款(20)分配本月职工工资。

借:生产成本制造费用管理费用借:制造费用管理费用销售费用贷:预付账款(待摊费用)(23)预提应由本月负担的修理费等。

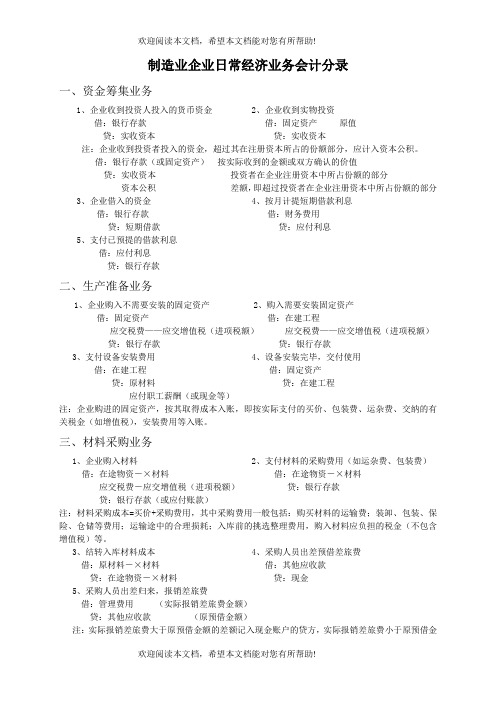

制造业企业日常经济业务会计分录

制造业企业日常经济业务会计分录一、资金筹集业务1、企业收到投资人投入的货币资金2、企业收到实物投资借:银行存款借:固定资产原值贷:实收资本贷:实收资本注:企业收到投资者投入的资金,超过其在注册资本所占的份额部分,应计入资本公积。

借:银行存款(或固定资产)按实际收到的金额或双方确认的价值贷:实收资本投资者在企业注册资本中所占份额的部分资本公积差额,即超过投资者在企业注册资本中所占份额的部分3、企业借入的资金4、按月计提短期借款利息借:银行存款借:财务费用贷:短期借款贷:应付利息5、支付已预提的借款利息借:应付利息贷:银行存款二、生产准备业务1、企业购入不需要安装的固定资产2、购入需要安装固定资产借:固定资产借:在建工程应交税费——应交增值税(进项税额)应交税费——应交增值税(进项税额)贷:银行存款贷:银行存款3、支付设备安装费用4、设备安装完毕,交付使用借:在建工程借:固定资产贷:原材料贷:在建工程应付职工薪酬(或现金等)注:企业购进的固定资产,按其取得成本入账,即按实际支付的买价、包装费、运杂费、交纳的有关税金(如增值税),安装费用等入账。

三、材料采购业务1、企业购入材料2、支付材料的采购费用(如运杂费、包装费)借:在途物资-×材料借:在途物资-×材料应交税费-应交增值税(进项税额)贷:银行存款贷:银行存款(或应付账款)注:材料采购成本=买价+采购费用,其中采购费用一般包括:购买材料的运输费;装卸、包装、保险、仓储等费用;运输途中的合理损耗;入库前的挑选整理费用,购入材料应负担的税金(不包含增值税)等。

3、结转入库材料成本4、采购人员出差预借差旅费借:原材料-×材料借:其他应收款贷:在途物资-×材料贷:现金5、采购人员出差归来,报销差旅费借:管理费用(实际报销差旅费金额)贷:其他应收款(原预借金额)注:实际报销差旅费大于原预借金额的差额记入现金账户的贷方,实际报销差旅费小于原预借金额的差额记入现金账户的借方。

制造业会计账务处理分录实例

累计折旧 (3)接受捐赠的商品等,根据有关资料确定的商品等的实际进价入账(库存商品采用售价核算的,还应结转进 销

差价)借:库存商品 贷:资本公积等 2、资本折算差额 企业实际收到外币投资时,由于汇率变动而发生的有关资产账户与实收资本账户折合 记账本位币的差额: 借:银行存款 固定资产 贷:实收资本 借或贷:资本公积 3、投资者缴付的出资额大于注册资本产生的差额计入资本公积 借:银行存款等 贷:实收资本 资本公积 4、法定财产重估增值

小于商品售价,应借记“商品进销差价”科目,下同) ②采用商品汇票结算方式 借:商品采购(商品进价) 经营费用(进货费用) 贷:银行存款(进货费用) 应付票据(商品进价) 商品验收入库时, 借:库存商品(商品售价) 贷:商品采购(商ห้องสมุดไป่ตู้进价) 商品进销差价(商品售价大于进价的差额) (2)商品购进,先承付货款或开出、承兑商业汇票,后验 收商品入库 支付货款时, 借:商品采购(商品进价)

贷:银行存款 如支付的外汇是从调剂市场购进的外汇,应同时按进口商品 应分摊的购进外汇价差增加进口商品的采购成本。 借:商品采购 贷:外汇价差 (2)如以离岸价成交,对外支付运保费等,按实际金额 借:商品采购 贷:银行存款 (3)支付进口环节应交纳的各种税金 借:商品采购 贷:应交税金 交纳时, 借:应交税金 贷:银行存款

(4)进口商品验收入库 借:库存商品 贷:商品采购 3、采用售价核算的商品购进 (1)购进商品验收入库,同时支付货款或开出承兑商业汇 票 ①采用支票等结算方式 借:商品采购(商品进价) 贷:经营费用(进货费用) 银行存款(全部价款) 同时, 借:库存商品(商品售价) 商品采购(商品进价) 贷:商品进销差价(商品售价大于进价的差额,如商品进价

12.第五章 制造业企业主要经济业务的核算(会计分录的归纳)

Logo

六、产品生产 (一)生产产品领用原材料 借:生产成本-××产品 -××产品 贷:原材料 (二)计算生产产品工人的工资 借:生产成本-××产品 -××产品 贷:应付职工薪酬 (三)生产车间为生产产品领用原材料 借:制造费用 贷:原材料 (四)计算生产车间管理人员工资 借:制造费用 贷:应付职工薪酬

应交税费—应交增值税(销项税额)

Logo

9.借:生产成本—A —B 制造费用 管理费用 贷:应付职工薪酬

5 550 3 330 1 110 1 110 11 100

10.借:生产成本—A

—B 制造费用 管理费用 贷:应付职工薪酬

777

466.2 155.4 155.4 1 554

Logo

11.借:销售费用 贷:银行存款

Logo

(三)预销 1.预收货款 借:银行存款 贷:预收账款 2.合同实现 借:预收账款 贷:主营业务收入 应交税费-应交增值税(销项税额) 3.补收货款 借:银行存款 贷:预收账款 4.退回多收货款 借:预收账款 贷:银行存款

Logo

(四)发生销售费用 借:销售费用 贷:银行存款(应付职工薪酬等) (五)发生税费 借:营业税金及附加 贷:应交税费 (六)结转已售产品成本 借:主营业务成本 贷:库存商品

15.借:生产成本—A —B 贷:制造费用

3 903.6 1 951.8 5 855.4

Logo

16.借:库存商品—A 贷:生产成本—A

38 429 38 429

17.借:主营业务成本 贷:库存商品

80 000 80 000

18.借:应交税费—应交增值税(已交税金) 贷:银行存款

24 480 24 480

Logo

总结:会计分录归纳

制造业企业会计分录汇总

制造业企业会计分录汇总在制造业企业的日常经营活动中,需要进行一系列的会计处理和分录。

这些处理和分录对于企业的财务管理和决策具有重要意义。

本文将对制造业企业的会计分录进行汇总,并对其进行简要介绍。

1. 原材料采购在制造业企业中,原材料是生产的基础。

为了保证生产的正常进行,企业需要不断地采购原材料。

原材料采购的分录如下:•借:原材料•贷:应付账款2. 原材料入库原材料采购之后,需要进行入库处理。

原材料入库的分录如下:•借:原材料库存•贷:应付账款3. 生产成本分配生产过程中,需要对原材料、人工和制造费用进行计算,以确定生产成本。

生产成本的分录如下:•借:制造费用•借:原材料库存•借:人工费用•贷:在产品库存4. 在产品入库生产完成之后,需要将产品入库。

在产品入库的分录如下:•借:在产品库存•贷:制造费用5. 销售收入在产品卖出之后,企业可以获得销售收入。

销售收入的分录如下:•借:应收账款•贷:销售收入6. 产品成本核算产品成本核算是对生产成本进行加权平均的计算,以确定每个产品的成本,为制造业企业的决策提供参考。

产品成本核算的分录如下:•借:在产品库存•贷:已分配生产成本7. 折旧费用分录制造业企业需要购置生产设备和机器,这些资产需要在未来一段时间内进行折旧处理。

折旧费用的分录如下:•借:制造设备•贷:累计折旧8. 货物运输费用分录在将产品销售给客户之前,需要将产品运输到客户的地址。

运输费用的分录如下:•借:运输费用•贷:应付账款9. 现金收款分录当企业收到客户付款时,需要对其进行记账处理。

现金收款的分录如下:•借:现金•贷:应收账款制造业企业的会计分录涉及到多个方面,包括原材料采购、制造过程、产品销售等。

准确地记录这些分录可以为企业提供准确的财务信息,帮助企业制定合理的经营策略和决策。

【会计实务经验分享】制造企业供应过程业务的核算会计分录

10.支付到期票据款时 借:应付票据 贷:银行存款 11.开出商业汇票抵顶前欠货款时 借:应付账款 贷:应付票据 12.票据到期,无力偿还时 借:应付票据 贷:应付账款 13.预付购货款时 借:预付账款 贷:银行存款 借:在途物资 应交税费---应交增值税(进项税额) 贷:预付账款 14.将材料验收入库时 借:原材料 贷:在途物资 15.企业办理银行本票、银行汇票时 借:其他货币资金---银行本票存款 ----银行汇票存款 贷:银行存款

16.购买材料,开出银行本票、银行汇票时 借:在途物资 应交税费---应交增值税(进项税额) 贷:其他货币资金---银行本票存款 ---银行汇票存款 17.购入材料,卖价款及增值税全部付清时 借:材料采购(按实际成本) 应交税费——应交增值税 贷:银行存款 18.将材料验收入库时 借:原材料 贷:材料采购(按计划成本) 19.结转超支额 借:材料成本差异贷:材料采购 20.结转节约额 借:材料采购 贷:材料成本差异 21.结转超支额 借:生产成本等 贷:材料成本差异 22.结转节约额 借:材料成本差异

制造企业供应过程业务的核算会计分录

供应过程业务的核算 1.购入不需要安装设备,货款已付时。 借:固定资产 应交税费-应交增值税(进项税额) 贷:银行存款 2.自行建造完成的固定资产,结转其成本时 借:固定资产 贷:在建工程 3.投资者投入的固定资产,按投资各方确认的价值 借:固定资产 贷:实收资本 4.融资租入固定资产 借:固定资产—融资租入固定资产 未确认融资费用 贷:长期应付款 借:财务费用 贷:未确认融资费用 借:固定资产

贷:生产成本等

ቤተ መጻሕፍቲ ባይዱ

贷:固定资产—融资租入固定资产 借:固定资产 贷:长期应付款——应付融资租赁款 5、接受捐赠的固定资产 借:固定资产(确定的入账价值) 贷:递延税款(未来应交的所得税) 营业外收入(确定的入账价值减去未来应交所得税后的余额) 银行存款等(应支付的相关税费) 6.购入材料,材料款及进项税额全部付清时 借:在途物资——甲材料 应交税费——应交增值税(进项税额) 贷:银行存款 7.购买材料,款项未付时 借:在途物资 应交税费---应交增值税(进项税额) 贷:应付账款 8.购买材料,开出商业汇票时 借:在途物资应交税费---应交增值税(进项税额) 贷:应付票据 9.支付到期货款时 借:应付账款 贷:银行存款

6-2 供应过程的核算

● ● ● ●

● ● ● ● ●

●

会计分录 借:原材料——D材料 20 300 应交税费——应交增值税(进项税额)3 400 贷:银行存款 23 700

● ● ● ● ● ● ● ● ● ●

第二节

供应过程的核算

二、供应过程的核算 (一)现购核算

业务举例

12月20日,从红光工厂购入的D材料5 000千克到达,并 已验收入库。

会计分录

借方

应交税费

贷方

④

① ②

①

购入材料、材料尚未验收入库

②

● ● ● ●

● ● ● ● ●

●

第二节

供应过程的核算

二、供应过程的核算 (一)现购核算

业务举例

12月2日,从胜利工厂购入A材料5 000千克,买价50 000 元,增值税进项税额8 500元,代垫运杂费1 000元,款项用 银行存款支付,材料同时验收入库。

借:原材料——B材料 40 ——C材料 5 应交税费——应交增值税(进项税额) 7 贷:应付账款——光明工厂

● ● ● ● ● ● ● ● ● ●

000 000 650 52 650

第二节

供应过程的核算

二、供应过程的核算 (三)归还贷款核算

业务举例

12月10日,用银行存款支付前欠光明工厂购料款52 650

内容讲解

第二节 供应过程的核算 一、供应过程的核算程序 二、供应过程的核算

● ● ● ●

● ● ● ● ●

●

第二节

供应过程的核算

一、供应过程的核算程序

借方 银行存款 贷方 借方 原材料 贷方

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

制造企业供应过程业务的核算会计分录【会计实务操作教程】 供应过程业务的核算 1.购入不需要安装设备,货款已付时。 借:固定资产 应交税费-应交增值税(进项税额) 贷:银行存款 2.自行建造完成的固定资产,结转其成本时 借:固定资产 贷:在建工程 3.投资者投入的固定资产,按投资各方确认的价值 借:固定资产 贷:实收资本 4.融资租入固定资产 借:固定资产—融资租入固定资产 未确认融资费用 贷:长期应付款 借:财务费用 贷:未确认融资费用 借:固定资产

借:应付票据

贷:银行存款 11.开出商业汇票抵顶前欠货款时 借:应付账款

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

贷:应付票据 12.票据到期,无力偿还时 借:应付票据 贷:应付账款 13.预付购货款时 借:预付账款 贷:银行存款 借:在途物资 应交税费---应交增值税(进项税额) 贷:预付账款 14.将材料验收入库时 借:原材料 贷:在途物资 15.企业办理银行本票、银行汇票时 借:其他货币资金---银行本票存款 ----银行汇票存款 贷:银行存款 16.购买材料,开出银行本票、银行汇票时 借:在途物资

识。而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不

仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到 我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用, 对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

的保持。因此,那些只把会计当门砖的人,到最后是很难在岗位上立足 的。话又说回来,会计实操经验也不是一天两天可以学到的,坚持一天 学一点,然后在学习的过程中只有你自己才能知道自己的不足。最后希望同 学们都能够大量的储备知识和拥有更好更大的发展。

应交税费---应交增值税(进项税额)

贷:其他货币资金---银行本票存款 ---银行汇票存款 17.购入材料,卖价款及增值税全部付清时

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

借:材料采购(按实际成本) 应交税费——应交增值税 贷:银行存款 18.将材料验收入库时 借:原材料 贷:材料采购(按计划成本) 19.结转超支额 借:材料成本差异 贷:材料采购 20.结转节约额 借:材料采购 贷:材料成本差异 21.结转超支额 借:生产成本 等 贷:材料成本差异 22.结转节约额 借:材料成本差异 贷:生产成本 等 会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是 税务局还是银行,任何涉及到资金决策的部门都至少要懂得些会计知

贷:固定资产—融资租入固定资产

借:固定资产 贷:长期应付款——应付融资租赁款 5、接受捐赠的固定资产

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

借:固定资产(确定的入账价值) 贷:递延税款(未来应交的所得税) 营业外收入(确定的入账价值减去未来应交所得税后的余额) 银行存款等(应支付的相关税费) 6.购入材料,材料款及进项税额全部付清时 借:在途物资——甲材料 应交税费——应交增值税(进项税额) 贷:银行存款 7.购买材料,款项未付时 借:在途物资 应交税费---应交增值税(进项税额) 贷:应付账款 8.购买材料,开出商业汇票时 借:在途物资 应交税费---应交增值税(进项税额) 贷:应付票据 9.支付到期货款时 借:应付账款 贷:银行存款 10.支付到期票据款时