2014年钢材市场价格行情(更新至14.12.19)

聚焦:2014年钢铁行业运行情况和展望

(一)产能依然过剩,企业效益两极分化。截至2014年底,我国粗钢产能已达11.6亿吨,仍处于较高水平。从企业效益看,重点大中型企业中实现利润前20名企业总体盈利280亿元,占行业利润总额的92%;亏损企业19家,累计亏损116亿元,企业盈利水平两极分化严重。

整体看来,2015年钢材供过于求的现状难以好转、出口将略有降低、钢材价格仍将地位徘徊、钢厂盈利状况难言乐观,钢材市场将依然弱势运行。

(一)我国经济发展步入新常态,产业结构调整和优化速度将加快。我国经济已经进入中高速发展的新常态,经济发展方式从规模速度型粗放增长转向质量效率集约增长,经济结构从增量扩能为主转向调整存量、做优增量并存的深度调整。新常态下我国钢铁消费已进入峰值弧顶区,消费的质量和个性化需求越来越高,钢铁行业由原来的依靠数量扩张和价格竞争逐步向依靠质量、差异化竞争转变。新常态为钢铁行业产业转型发展提供了外部空间和发展动力,结构调整步伐将进一步加快。

(七)节能环保再上新台阶,主要污染物排放和能源消耗指标均有所下降。2014年,钢铁行业全面推广烧结脱硫、能源管控等节能减排技术,节能环保效果明显。重点大中型企业吨钢综合能耗同比下降1.2%,总用水量下降0.6%,吨钢耗新水下降0.5%,外排废水总量下降5%,二氧化硫排放下降16%,烟粉尘排放下降9.1%。

(五)生产成本大幅降低,钢铁企业盈利有所好转。2014年,铁矿石、煤炭等大宗原材料价格降幅大于钢材价格,钢铁企业总体经济效益有所起色。重点统计钢铁企业2014年实现利税1091亿元,增长12.2%;盈亏相抵后实现利润304亿元,增长40.4%。但行业销售利润率只有0.9%,仍处于工业行业最低水平。

分月份看,全年日均产量225万吨,其中6月份达到231万吨为最高点,11月份211万吨为最低点。分品种看,重轨同比减少5.3%,长材(型钢、棒材、钢筋和线材)同比增长3%,中、厚及特厚板同比增长9.7%,冷热轧板带同比增长2.7%,涂镀板同比增长12.3%,电工钢同比增长5.1%,管材同比增长5.4%。分地区看,产量增速排名前五的省市分别为宁夏、浙江、江苏、陕西和辽宁,增速分别为17.3%、8.8%、7.6%、6.4%、5%;黑龙江、重庆、云南、北京、山西等14个省产量同比有所回落,其中黑龙江、重庆、云南分别回落37.6%、11.6%、10.4%。分企业类型看,2014年,重点大中型钢铁企业粗钢产量6.6亿吨,同比增长1.7%;中小钢铁企业粗钢产量1.7亿吨,同比降低1.8%,占全国粗钢产量比重为20%,同比降低1个百分点。

2014中国钢铁市场走势分析

第一部分:价格走势回顾-港口现货矿价

• 8月底日照港61.5%澳大利亚粉矿现货价格为595 元,比年初下跌310元,跌幅为34.25%;

第一部分:价格走势回顾-普氏进口矿指数

进口矿普氏指数

8月底,进口矿普氏指数为87美元,比年初下跌48 美元,跌幅为35.56%;

第一部分:价格走势回顾-焦炭价格走势

第二部分4:钢价下跌原因分析-资金紧张

• 2011年下半年亿来,钢铁行业资金紧张是钢材价格持续 下跌非常重要的一个原因。 • 首先,近三年来国内银行逐渐收紧对钢铁产业链的贷 款,从最开始的钢贸、到钢贸加钢厂,再到钢贸加钢厂 加矿商。贷款越来越难。 • 其次,连续三年的价格大幅下跌,使得很多钢贸商退出 了钢铁圈,严重的地区钢贸商减少了60-70%,好一点的 地区钢贸商也减少了30-40%;使得钢贸行业自有资金的 来源也大幅萎缩。 • 第三,钢产量还在继续增长,而这个圈子内的资金却大 幅萎缩,如果钢材价格不降,这个行业基本就转不动 了,所以降价是必然的。 • 第四,心态的变化,使得近两年来基本没有人跟风炒作 钢材价格,连续的下跌使得敢于冒险抄底的人越来越 少,也是钢材价格近三年跌多涨少很重要的原因。

第二部分2:钢价持续下跌原因分析-低投资

GDP增速走势图 GDP增速, 2010 年, 10.3

GDP增速, 四季度, 7.9 GDP增速, 二季度, 7.6 GDP增速, 2013年一季 度, 7.7

7.5

第二部分2:钢价持续下跌原因分析-低投资

固定资产投资增速

• •

据国家统计局数据显示,2014年1-7月全国固定资产投资(不含农户)259493 亿元,同比名义增长17%,增速比1-6月份回落0.3个百分点。从环比速度 看,7ቤተ መጻሕፍቲ ባይዱ份固定资产投资(不含农户)增长1.27%。 而2011-2013年增速分别为23.8%、20.6%、19.6%,今年明显低于前三年。

2014年钢材换算表

300 365 443 521 603.27 671.09 809.50 907.85 1281.85 1393.38 1583.77 1034.64

元/张

外径(mm) 壁厚(mm)

钢板

0.5 1 1.5 2 3 6 8 10 12 14 16 18 20 25

规格(in) 外径(mm) 壁厚(mm)

43 48 53 53 58 60 63 65 68 70 73 75 80 82 90 92 100 104

5 5.3 5.5 5.5 6 8 6.5 8.5 7 9 7 9 9 11 10 12 13 14.5

8.045 10.007 12.059 12.318 14.535 16.733 17.24 19.752 20.174 23 22.637 25.777 31.335 35.26 43.107 48.131 59.118 71.488 35.81 40.21

名称

外径(mm) 壁厚(mm)

角铁

∠30 ∠30 ∠40 ∠45 ∠50 ∠50 ∠63 ∠63 ∠70 ∠70 ∠90 ∠90 ∠100 ∠100 ∠140 ∠80 ∠110× 90

规格(in)

4 3 4 4 4 5 5 6 6 7 8 10 8 10 10 8 10

外径(mm) 壁厚(mm)

1.786 1.33 2.422 2.736 3.059 3.77 4.822 5.721 6.406 7.398 10.946 13.476 12.276 15.12 21.488 9.658 17.475

备注

备注

0.8米 1.2米 1.5米 1.8米 2米 2.2米 2.5米 2.8米

备注

8 8 8 8 7.8 8.2 8.2 9 9 9

2014年螺纹钢期货半年报

宏观定向微调供需弱势平衡——2014年下半年螺纹钢投资报告大华期货研究所李伟摘要:上半年,螺纹钢期货价格呈现“之字形”下滑。

固定资产投资力度减弱,钢材需求不足是价格下降的主要原因。

下半年固定资产投资政策将有微调,螺纹钢需求将略有回升。

预计全年螺纹钢的累计销售量约为1.145亿吨左右;增速约为11%,低于去年。

国内螺纹钢供应能力依旧偏强,钢铁产能拐点有望在今年出现,但下半年钢筋产量还将处于惯性增长的阶段。

预计全年粗钢产量将达到8.03亿吨,钢筋产量有望达到2.29亿吨。

生产成本对价格的支撑变弱。

钢价将在较长的时间内围绕在生产成本运行。

行业内,短期库存供应较低,略显紧张,但中期不存在供给不足。

四季度市场或将再次出现抛售库存的现象。

进入冬季,螺纹钢库存还会被动增长。

三季度前半段,固定资产投资力度有望回暖,钢价有望出现反弹。

四季度逐渐进入淡季,钢价或重归下降趋势。

期价震荡区间或将位于3500元/吨——2900元/吨之间。

三季度前半段,钢价及黑色商品价格有望处于较强节拍之中,有利于买入保值;四季度价格有望进入较弱的节拍,有利于卖出保值。

螺纹钢无风险的期现套利机会可能较少。

一、螺纹钢价格呈现“之字形”下滑。

2014年上半年,螺纹钢价格出现较大幅度的下跌。

1、一二月份,螺纹钢现货市场处于“冬眠”状态,期货价格缺乏现货成交的指引,基本维持弱势横盘的状态,主力合约RB1405的价格在3500-3380之间震荡。

随着经济增速下滑,以及钢材产量增加,市场进入去库存化阶段,价格逐步下滑。

3月中旬出现恐慌性暴跌。

之后市场开始预期宏观调控微调,价格出现超跌反弹。

但终因实际需求较弱,成本支撑变弱,现货价格再次进入弱势下滑的状态,这种状态一直持续到二季度末期。

图一:螺纹钢期货价格运行趋势资料来源:格林大华期货研究所万得资讯二、需求是主导价格下降的主要因素。

1、上半年,固定资产投资力度减弱,钢材需求不足。

前五个月国内固定资产投资累计完成额153716亿元,增速从2月份的17.9%,逐步回落至17.2%;其中建安工程固定资产投资完成额累计同比增速从2月份的21.2%下降至5月份的20.2%,并且五月份下跌速度有所加快;民间固定资产投资完成额累计同比增速从2月份的21.49%,下降至19.9%。

2014年钢铁行业现状分析

2014年钢铁行业现状分析钢铁工业曾经是世界工业化进程中最具成长性的产业之一,在过去的100多年中,钢铁工业得到了飞速的发展,无论在产值、产品结构,还是工业技术都有了前所未有的提高。

进入21世纪,钢铁仍然是人类不可替代的原材料,是衡量一个国家综合国力和工业水平的重要指标。

中国的钢铁工业经过几十年的发展,取得了举世瞩目的成绩,我国钢铁生产不仅在数量上,而且在质量上都有了极大提高。

然而,当前我国钢铁生产从总量上看,供求基本平衡,但从钢铁产品结构上来看,矛盾十分突出,传统产品过剩,高附加值产品供不应求。

因此,钢铁产品的竞争力同发达国家相比,还存在一定的差距。

自1979年以来,我国的钢铁工业在短短的十几年产量增加了三倍,1996年成为全球第一大产钢国,并且近几年一直保持钢铁产量世界第一的地位。

但是,随着经济的发展、市场供求关系的变化,我国钢铁企业的生产和贸易也暴露了一些问题。

加入世贸组织,我国经济运行的环境将发生变化,这将对我国的各个行业都产生深远影响,对钢铁行业来说,更是任重道远。

随着我国入世步伐的深入,钢铁行业的优惠政策逐步消除,我国的钢铁工业将面临更为严峻的挑战。

20世纪70年代以前,钢铁和汽车、石油一直是资本主义国家的主要支柱产业。

但20世纪70年代后,由于科学技术的发展,钢铁工业的重要性有一定程度的削弱,钢铁工业的利润迅速降低,目前,钢铁工业已经成为一个微利行业,不再有昔日的风光。

钢铁工业重要性的削弱、利润的降低,使钢铁工业的竞争更加激烈。

降低成本,改进技术,开发、抢占新市场成为各大钢铁公司为在竞争中取胜而采取的主要战略。

目前,我国钢铁工业在生产上出现的问题:1.钢铁企业集中度低,专业化程度不够;目前,我国现有产钢企业290家,其中只有34家企业年产钢超过100万吨,其中7家年产超过300万吨的钢铁企业,总产量占国内钢铁总产量不到50%。

而韩国浦项1家钢铁厂的钢产量就占全国钢产量的65%,日本五家钢铁企业的钢产量占全国钢产量的75%,欧盟15国6家钢铁企业钢产量占欧盟整个钢产量的74%。

2014宁波信息价

预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 预应力空心方桩 钢桩尖 钢桩尖 钢桩尖 钢桩尖 钢桩尖 钢桩尖 钢桩尖 钢桩尖 钢桩尖 钢桩尖 钢桩尖

PSA450*260 2013浙G35 PSAB450*260 2013浙G35 PSA500*310 2013浙G35 PSAB500*310 2013浙G35 PSA550*310 2013浙G35 PSAB550*310 2013浙G35 PSA550*350 2013浙G35 PSAB550*350 2013浙G35 PHSA300*130 2013浙G35 PHSAB300*130 2013浙G35 PHSA350*170 2013浙G35 PHSAB350*170 2013浙G35 PHSA400*220 2013浙G35 PHSAB400*220 2013浙G35 PHSA450*260 2013浙G35 PHSAB450*260 2013浙G35 PHSA500*310 2013浙G35 PHSAB500*310 2013浙G35 PHSA550*310 2013浙G35 PHSAB550*310 2013浙G35 PHSA550*350 2013浙G35 PHSAB550*350 2013浙G35 a型桩尖 开口型 a型桩尖 a型桩尖 a型桩尖 a型桩尖 a型桩尖 a型桩尖 b型桩尖 b型桩尖 b型桩尖 b型桩尖 400(95) 500(100) 500(125) 550(110) 600(110) 600(130) 400 500 550 600

2014年钢材出口创历史新高 钢价跌至“白菜价”

2014年钢材出口创历史新高钢价跌至“白菜价”国际钢铁协会的数据显示,2014年1-11月,全球粗钢产量为14.98亿吨,增长1.8%。

同期,国家统计局数据显示我国粗钢产量达7.49亿吨,增长1.9%,占据全球粗钢产量的半壁江山。

我国已成为全球名副其实的钢铁生产大国。

在国内钢铁消费较为低迷的背景下,钢材出口持续高速增长。

海关信息网()数据显示,2013年我国钢材出口超6000万吨,增长11.84%。

2014年1-11月,出口飙升至8361.23万吨,快速增长46.78%,达历史新高峰。

2014年钢材出口或破“9”千万吨。

我国钢材出口创历史新高,有效缓解国内钢铁需求下降压力。

钢材出口看起来一片红火,然而从“性价比”来看,出口创新高,并不能给整个行业发展带来对等利润,超低的价格,已卖出“白菜价”,以及高污染和高能耗的发展方式给环境保护、资源可持续性带来严重损害。

我国钢材进出口主要特点:一、进出口冰火两重天,进口放缓,出口和净出口创历史新高我国钢材进口增速放缓,进口远逊于出口。

我国钢材进口量从2004年的2930.33万吨,持续下降到2013年的1407.87万吨,2014年1-11月,我国钢材进口量仅为1321.99万吨,小幅增长2.70%。

与进口相反,我国钢材出口保持快速增长,从2004年的1422.73万吨,持续增长到2013年的6232.96万吨,10年增长4.38倍。

2014年1-11月,我国钢材出口已超过8361.23万吨,全年或达9000万吨。

净出口量显著增加,2013年之前我国钢材净出口量均低于5000万吨。

今年1-11月,我国钢材净出口量高达7039.24万吨,创历史新记录。

数据来源:海关信息网()二、一般贸易占据9成以上比重,各类贸易方式均保持快速增长。

2014年1-11月,我国钢材以一般贸易方式出口7989.78万吨,占我国钢材出口总量的95.56%,增长48.01%。

以加工贸易方式出口仅为193.39万吨,占比仅为2.31%。

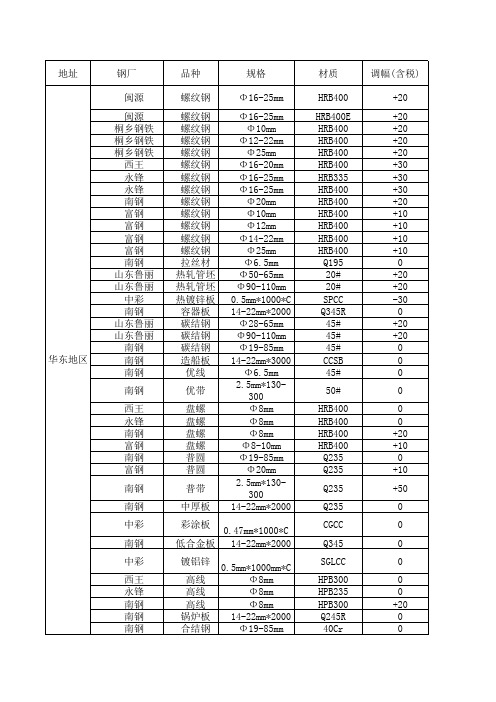

2014年全国各地钢材价格信息

0 0 +30 +30 +30 0 0 +20 +20 +80 +80 +100 +20 +10 +20 +100 0 0 0 0 0 +20 +20 +20 +20 +20 +20 +20 +20 +20 +20 +20 +20 +20 +20

Φ 12-14mm Φ 16-25mm Φ 12-14mm Φ 16mm Φ 18-25mm Φ 12mm Φ 14mm Φ 16-25mm Φ 28mm Φ 12-14mm Φ 16-25mm Φ 28mm 0.5mm*1000*C 1.0 冷轧板卷 2.0mm*1000*C 热镀锌板 0.5mm*1250*C 热镀锌板 1.0mm*1250*C H型钢 200*200 H型钢 400*200 盘螺 Φ 8-10mm 盘螺 Φ 6mm 盘螺 Φ 8-10mm 盘螺 Φ 6m 盘螺 Φ 8-10mm 彩涂板 0.476mm*1000*C 彩涂板 0.4mm*1000*C 彩涂板 0.35mm*1000*C 彩涂板 0.45mm*1000*C 彩涂板 0.476mm*1000*C 彩涂板 0.4mm*1000*C

品种 螺纹钢

规格 Φ 16-25mm

材质 HRB400 HRB400E HRB400 HRB400 HRB400 HRB400 HRB335 HRB400 HRB400 HRB400 HRB400 HRB400 HRB400 Q195 20# 20# SPCC Q345R 45# 45# 45# CCSB 45# 50# HRB400 HRB400 HRB400 HRB400 Q235 Q235 Q235 Q235 CGCC Q345 SGLCC HPB300 HPB235 HPB300 Q245R 40Cr HRB400 HRB400