国际财务管理(原书第5版)答案

财务管理学答案(第五版).docx

第一章思考题1.答题要点:(1)股东财富最大化日标相比利润最人化日标具有三方而的优点:考虑现金流量的时间价值和风险因索、克服追求利润的短期行为、股东财富反映了资木与收益之间的关系;(2)通过企业投资工具模型分析,可以看出股东财富最大化目标是判断企业财务决策是否正确的标准;(3)股东财富最大化是以保证其他利益相关者利益为前提的。

2.答题要点:(1)激励,把管理层的报酬同其绩效挂钩,促使管理层更加白觉地采取满足股东财富最大化的措施:(2)股东宜接干预,持股数最较多的机构投资者成为中小股东的代言人,通过与管理层进行协商,对企业的经营捉出建议;(3)被解聘的威胁,如果管理层工作严重失误,可能会遭到股东的解聘;(4)被收购的威胁, 如果企业被敌意收购,管理层通常会失去原有的工作岗位,因此管理层具有较强动力使企业股票价格最人化。

3.答题婆点:(1)利益相关者的利益与股东利益在木质上是一致的,当企业满足股东财富最大化的同时,也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:(2)股东的财务要求权是“剩余耍求权”,是在其他利益相关者利益得到满足Z后的剩余权益。

(3)企业是各种利益和关者么间的契约的组合。

(4)对股东财富最人化需要进行一定的约束。

4.答题婆点:(I)财务经理负责投资、筹资、分配和营运资金的管理;(2)财务经理的价值创造方式主要有:一是通过投资活动创造超过成木的现金收入,二是通过发行债券、股票及其他方式筹集能够带来现金增量的资金。

5.答题要点:(1)为企业筹资和投资提供场所;(2)企业可通过金融市场实现氏短期资金的互和转化:(3)金融市场为金业的理财提供相关信息。

6.答题要点:(1)利率由三部分构成:纯利率、通货膨胀补偿、风险收益;(2)纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;(3)通货膨胀情况下,资金的供应者必然要求提高利率水平來补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿(4)风险报酬要考虑违约风险、流动性风险、期限风险,他们都会导致利率的増加。

财务管理学第五版课后答案

第四章二、练习题1.答:三角公司20X9年度资本需要额为(8000-400)×(1+10%)×(1-5%)=7942(万元)。

2.答:四海公司20X9年公司销售收入预计为150000×(1+5%)=157500(万元),比20X8年增加了7500万元。

四海公司20X9年预计敏感负债增加7500×18%=1350(万元)。

四海公司20X9年税后利润为150000×8%×(1+5%)×(1-25%)=9450(万元),其中50%即4725万元留用于公司——此即第(2)问答案。

四海公司20X9年公司资产增加额则为1350+4725+49=6124(万元)——此即第(1)问答案。

即:四海公司20X9年公司资产增加额为6124万元;四海公司20X9年公司留用利润额为4725万元。

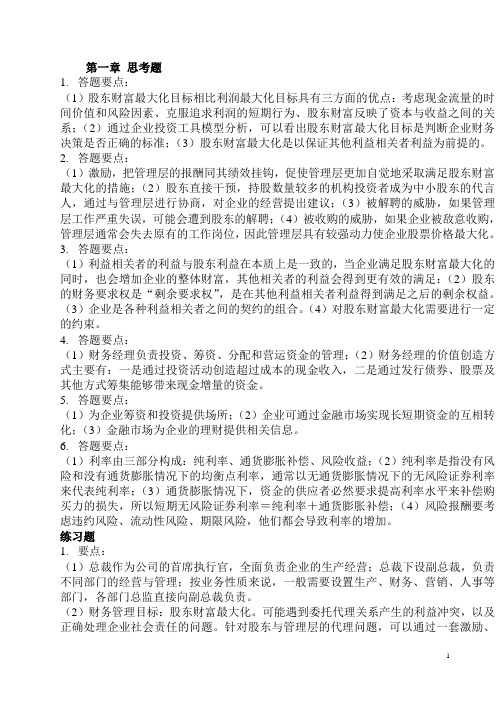

3.答:由于在资本需要额与产品产销量之间存在线性关系,且有足够的历史资料,因此该公司适合使用回归分析法,预测模型为Y=a+bX。

整理出的回归分析表如下:回归方程数据计算表然后计算不变资本总额和单位业务量所需要的可变资本额。

将上表的数据代入下列联立方程组∑Y=na+b∑X∑XY=a∑x+b∑2X有:4 990 = 5a + 6 000b6 037 000 = 6 000a + 7 300 000b求得:a = 410b = 0.49即不变资本总额为410万元,单位可变资本额为0.49万元。

3)确定资本需要总额预测模型。

将a=410(万元),b=0.49(万元)代入=,得到预测模型为:Y+bXaY = 410 + 0.49X(4)计算资本需要总额。

将20X9年预计产销量1560件代入上式,经计算资本需要总额为:410 + 0.49×1560 = 1174.4 (万元)三、案例题答:案例题答案不唯一,以下只是思路之一,仅供参考。

从案例所给的条件看,该公司目前基本状况总体较好,是一家不错的中等规模企业,财务状况在行业内有优势,但面对需求能力上升、经济稳定发展的较好的外部财务机会,其规模制约了公司的进一步盈利,但该公司在财务上的优势使得该公司的进一步扩张成为可能。

国际财务管理(第五版)习题答案完整版

10000×13.923=139230

10000×13.60=136000

10000/(1+0.8%)×13.65×(1+0.2%)=135687.5

*1英镑=13.65/(1-3%)=13.2524元人民币

**1英镑=13.65×(1+2%)=13.923元人民币

卖出期权的决策:

期权执行价格折算为人民币

10万美元

110万美元

(挂牌利率10%)

预计汇率

6.25元人民币

6.2元人民币

需要的人民币

62.5万元

682万元

考虑货币的时间价值借款的实际利率为:

630=62.5/(1+r)+682/(1+r)2

r=9.12%

资本成本率K=r×(1-T)=r×(1-20%)=7.3%

(2)为了规避汇率风险,国际企业同样可以预先签订远期合约,锁定每年归还的本息和利息的本币金额。

与美元存款的收益率1.3%相比,获利更多。

(2)由于1年期的远期汇率等于即期汇率,且美元存款利率低于人民币存款利率,中国投资者没有抛补套利机会。

(3)投资者进行非抛补套利交易面临美元升值的风险,如果必要,可以采用抛补套利防范。

(4)如果存在利率平价,此时美元远期汇率升水,升水幅度:

K=(1+1.98%)/(1+1.3%)-1=0.67%

450

570

714

714

714

714

714

714

714

714

净利润(f=d-e,万泰铢)

1050

1330

1666

1666

1666

1666

1666

财务管理学第五版课后答案(全)

第一章思考题1.答题要点:(1)股东财富最大化目标相比利润最大化目标具有三方面的优点:考虑现金流量的时间价值和风险因素、克服追求利润的短期行为、股东财富反映了资本与收益之间的关系;(2)通过企业投资工具模型分析,可以看出股东财富最大化目标是判断企业财务决策是否正确的标准;(3)股东财富最大化是以保证其他利益相关者利益为前提的。

2.答题要点:(1)激励,把管理层的报酬同其绩效挂钩,促使管理层更加自觉地采取满足股东财富最大化的措施;(2)股东直接干预,持股数量较多的机构投资者成为中小股东的代言人,通过与管理层进行协商,对企业的经营提出建议;(3)被解聘的威胁,如果管理层工作严重失误,可能会遭到股东的解聘;(4)被收购的威胁,如果企业被敌意收购,管理层通常会失去原有的工作岗位,因此管理层具有较强动力使企业股票价格最大化。

3.答题要点:(1)利益相关者的利益与股东利益在本质上是一致的,当企业满足股东财富最大化的同时,也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:(2)股东的财务要求权是“剩余要求权”,是在其他利益相关者利益得到满足之后的剩余权益。

(3)企业是各种利益相关者之间的契约的组合。

(4)对股东财富最大化需要进行一定的约束。

4.答题要点:(1)财务经理负责投资、筹资、分配和营运资金的管理;(2)财务经理的价值创造方式主要有:一是通过投资活动创造超过成本的现金收入,二是通过发行债券、股票及其他方式筹集能够带来现金增量的资金。

5.答题要点:(1)为企业筹资和投资提供场所;(2)企业可通过金融市场实现长短期资金的互相转化;(3)金融市场为企业的理财提供相关信息。

6.答题要点:(1)利率由三部分构成:纯利率、通货膨胀补偿、风险收益;(2)纯利率是指没有风险和没有通货膨胀情况下的均衡点利率,通常以无通货膨胀情况下的无风险证券利率来代表纯利率;(3)通货膨胀情况下,资金的供应者必然要求提高利率水平来补偿购买力的损失,所以短期无风险证券利率=纯利率+通货膨胀补偿;(4)风险报酬要考虑违约风险、流动性风险、期限风险,他们都会导致利率的增加。

财务管理学第五版课后答案txt

第二章练习题1.某公司需用一台设备,买价为9000元,可用8年。

如果租用,则每年年初需付租金1500元。

假设利率8%。

要求:试决定企业应租用还是购买该设备。

解:用先付年金现值计算公式计算8年租金的现值得:V0 = A×PVIFA i,n×(1 + i)= 1500×PVIFA8%,8×(1 + 8%)= 1500×5.747×(1 + 8%)= 9310.14(元)因为设备租金的现值大于设备的买价,所以企业应该购买该设备。

2.某企业全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银行借款利率为16%。

该工程当年建成投产。

解:(1)查PVIFA表得:PVIFA16%,8 = 4.344。

由PVAn= A·PVIFAi,n得:A = PVA n/PVIFA i,n= 1151.01(万元)所以,每年应该还1151.01万元。

(2)由PVA n= A·PVIFA i,n得:PVIFA i,n =PVA n/A 则PVIFA16%,n = 3.333查PVIFA表得:PVIFA16%,5 = 3.274,PVIFA16%,6= 3.685,利用插值法:年数年金现值系数5 3.274n 3.333 6 3.685由以上计算,解得:n = 5.14(年) 所以,需要5.14年才能还清贷款。

3、中原公司和南方公司股票的报酬率及其概率分布如表2-18所示 解:(1)计算两家公司的预期收益率: 中原公司 = K 1P 1 + K 2P 2 + K 3P 3= 40%×0.30 + 20%×0.50 + 0%×0.20 = 22%南方公司 = K 1P 1 + K 2P 2 + K 3P 3= 60%×0.30 + 20%×0.50 +(-10%)×0.20= 26%(2)计算两家公司的标准差:中原公司的标准差为:%1420.0%)22%0(50.0%)22%20(30.0%)22%40(222=⨯-+⨯-+⨯-=σ南方公司的标准差为:%98.2420.0%)26%10(20.0%)26%20(30.0%)26%60(222=⨯--+⨯-+⨯-=σ(3)计算两家公司的变异系数: 中原公司的变异系数为: CV =14%/22%=0.64南方公司的变异系数为:CV =24.98%/26%=0.96由于中原公司的变异系数更小,因此投资者应选择中原公司的股票进行投资。

财务管理学(第五版)教材课后习题答案

%"重要的利益相关者可能会对企业的控制权产生一定影响&只有当企业以 股东财富最大化为目标&增加企业的整体财富&利益相关者的利益才会得到有效 满足%反之&利益相关者则会为维护自身利益而对控股股东施加影响&从而可能 导致企业的控制权发生变更’

’"答题要点! "!#首先确定收益的概率分布’例如&在不同市场条件下&西京公司与东方 公司未来的收益如下表所示’

西京公司的概率分布

市场 需求类型

旺盛 正常*+$ *+% *+$ !+*

各类需求状况下 股票收益率 西京 !**, !&, -.*,

"##计算预期收益率&以概率作为权重&对各种可能出现的收益进行加权平 均’接上例!

二!练习题 !"解!用先付年金现值计算公式计算0年租金的现值!

!!.* (//+.0*/’$&/!! )’" (!&**/+.0*/0,$0/!!)0," (!&**/&+.%./!!)0," (1$!*+!%!元"

"##"系数通常衡量市场风险的程度’" 系数为!+*’这意味着如果整个市 场的风险收益上升了!*,&通常而言此类股票的风险收益也将上升!*,&如果

整个市场的风险收益下降了!*,&该股票的收益也将下降!*,’

1"答题要点!

"!#资本资产定价模型认为!市场的预期收益是无风险资产的收益率加上因 市场组合的内在风险所需的补偿&用公式表示为!

国际财务管理课后习题答案chapter 5

CHAPTER 5 THE MARKET FOR FOREIGN EXCHANGESUGGESTED ANSWERS AND SOLUTIONS TO END-OF—CHAPTERQUESTIONS AND PROBLEMSQUESTIONS1。

Give a full definition of the market for foreign exchange。

Answer: Broadly defined, the foreign exchange (FX) market encompasses the conversion of purchasing power from one currency into another, bank deposits of foreign currency,the extension of credit denominated in a foreign currency, foreign trade financing, and trading in foreign currency options and futures contracts.2。

What is the difference between the retail or client market and the wholesale or interbank market for foreign exchange?Answer: The market for foreign exchange can be viewed as a two-tier market。

One tier is the wholesale or interbank market and the other tier is the retail or client market。

International banks provide the core of the FX market. They stand willing to buy or sell foreign currency for their own account。

国际财务管理学第五版课后答案张先治

国际财务管理学第五版课后答案张先治1.简答题1、答:关于财务的定义有许多。

基本共识是:财务是关于资本的科学,财务与资本运作及管理密不可分:财务是研究个人、经济灾体和其他组织资本的科学。

如果将财务定义为关于经济文体、个人和其他组织进行资金或资本运筹的科学,财务学就是在探索资本运筹规律、追求资本运券效率、总结资本运筹观念的过程中产生和发展起来的一门科学。

或者说,财务学是研究资本运筹规律与效率的门科学。

2、答:财务学出财务经济学和财务管理学两大分支构成。

财务经济学l要借助经济学的基本原理和分析方法,研究资本筹措和投放及其配置效率的计量问题。

财务管理学涉及财务学中的政策和控制问题,包括财务经济学基本原理的实际应用。

财务经济学与财务管理学的关系可从以下三方面进行界定:第。

从经济学与管理学关系看一者的关系。

第二,从二者在财务学中的地位有二者的关系。

第二,从财务学科发展有二者的关系。

3、答:所有者为了实现白己的资本增伯日标,减少经营者偏离白己日标导致的化理风险,需要对公司的资金筹集、资金投问、收益分配政策等行为实施管用,这就足所有者财务的主要内容。

所有者财务的另一项重要内容是对经营者对白己制定的公司政策和重大决策的执行过程灾施监智和调控,对经营者的业绩进行评佔,并且确定向投资者支付的报酬。

经营者财务的主要内容包括:制定具体财务战略:审批预算方案:对预算的实施进行合现地组织和有效地控制:出任或解聘财务经理等。

财务经理财务的I要内容包括:处理与银行的关系、现会管理、筹资管理、信用管理、利润分院的实施、进行财务预测、财务计划和财务分析工作等。

4、答:资本保伯与资本保全足紧密联系但又自所区别的。

资本保值是以资本仕全理论为依据的,资本保个是资本保值的基础,没有资本保个,就谈不上资本保值。

但足,资本保个并不是资本保值的个部内涵。

资本保值应在资本保个的基础上。

进步考虑货币或资本的时间价值(《而会计上的资本保全概念并没考虑货币的时间价伯),即在资木保全的基础上,再考虑期初资木的机会成小或时间价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Lecture 4

Exchange Rate Parity

Problems: 6-2, 3, 4, 7, 8

Suggested Solutions

2.

Option a:

When you buy £35,000 forward, you will need $49,000 in three months to fulfill the forward contract. The present value of $49,000 is computed as follows: $49,000/(1.0035)3 = $48,489. Thus, the cost of Jaguar as of today is $48,489.

Option b:

The present value of £35,000 is £34,314 = £35,000/(1.02). To buy £34,314 today, it will cost $49,755 = 34,314x1.45. Thus the cost of Jaguar as of today is $49,755. You should definitely choose to use “option a”, and save $1,266, which is the difference between $49,755 and $48489.

3.

a.(1+I$) =1.02 (1+I£)(F/S) = (1.0145)(1.52/1.50) = 1.0280

Thus, IRP is not holding exactly.

b.(1) Borrow $1,500,000; repayment will be $1,530,000.

(2) Buy £1,000,000 spot using $1,500,000.

(3) Invest £1,000,000 at the pound interest rate of 1.45%; maturity value will be £1,014,500.

(4) Sell £1,014,500 forward for $1,542,040

Arbitrage profit will be $12,040

c.Following the arbitrage transactions described above,

The dollar interest rate will rise; The pound interest rate will fall;

The spot exchange rate will rise; The forward exchange rate will fall.

These adjustments will continue until IRP holds.

4.

a.(1+ i $) = 1.014 < (F/S) (1+ i € ) = 1.053. Thus, one has to borrow dollars and invest in euros

to make arbitrage profit.

1)Borrow $1,000,000 and repay $1,014,000 in three months.

2)Sell $1,000,000 spot for €800,000.

3)Invest €800,000 at the euro interest rate of 1.35 % for three months and receive

€810,800 at maturity.

4)Sell €810,800 forward for $1,037,758.

Arbitrage profit = $1,037,758 - $1,014,000 = $23,758.

b.Follow the first three steps above. But the last step, involving exchange risk hedging, will be

different.

5)Buy $1,014,000 forward for €792,238.

Arbitrage profit = €810,800 - €792,238 = €18,562

7.

a.ZAR spot rate under PPP = [1.05/1.11](0.175) = $0.1655/rand.

b.Expected ZAR spot rate = [1.10/1.08] (0.158) = $0.1609/rand.

c.Expected ZAR under PPP = [(1.07)4/(1.05)4] (0.158) = $0.1704/ran

d.

8.

a.First, note that (1+i €) = 1.054 is less than (F/S)(1+i €) = (1.60/1.50)(1.052) = 1.1221.

You should thus borrow in euros and lend in pounds.

1)Borrow €1,000,000 and promise to repay €1,054,000 in one year.

2)Buy ₤666,667 spot for €1,000,000.

3)Invest ₤666,667 at the pound interest rate of 5.2%; the maturity value will be ₤701,334.

4)To hedge exchange risk, sell the maturity value ₤701,334 forward in exchange for

€1,122,134. The arbitrage profit will be the difference between €1,122,134 and

€1,054,000, i.e., €68,134.

b.As a result of the above arbitrage transactions, the euro interest rate will rise, the pound

interest rate will fall. In addition, the spot exchange rate (euros per pound) will rise and the forward rate will fall. These adjustments will continue until the interest rate parity is restored.

c.The pound-based investor will carry out the same transactions 1), 2), and 3) in a. But to

hedge, he/she will buy €1,054,000 forward in exchange for ₤658,750. The arbitrage profit will then be ₤42,584 = ₤701,334 - ₤658,750.。