澳大利亚纸业分析

澳大利亚印刷业发展掠影

澳大利亚印刷业发展掠影作者:陈镜波来源:《印刷技术·数字印艺》2013年第12期澳大利亚印刷业销售额2007年曾为104亿美元,金融危机严重的2009年剧减为83亿美元,2010年后有所回升,2012年增到90亿美元以上。

据澳大利亚印刷工业协会统计,澳大利亚现有印刷企业6800余家,职工4.5万人,其中大多数是小型企业。

从企业规模来看,20人以下的印刷企业占总数的85.3%,50人以下的占94.4%,100人以下的占97.5%,只有2.5%的印刷企业的职工数量在100人以上。

2012年,澳大利亚印刷业销售额为91.5亿美元。

澳大利亚的人口数量现为2100万,所以从人均印刷品销售额来看,与日本相近。

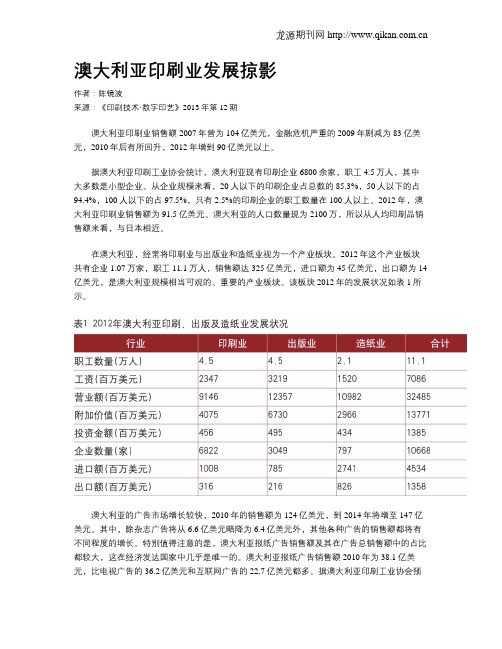

在澳大利亚,经常将印刷业与出版业和造纸业视为一个产业板块。

2012年这个产业板块共有企业1.07万家,职工11.1万人,销售额达325亿美元,进口额为45亿美元,出口额为14亿美元,是澳大利亚规模相当可观的、重要的产业板块。

该板块2012年的发展状况如表1所示。

澳大利亚的广告市场增长较快,2010年的销售额为124亿美元,到2014年将增至147亿美元。

其中,除杂志广告将从6.6亿美元略降为6.4亿美元外,其他各种广告的销售额都将有不同程度的增长。

特别值得注意的是,澳大利亚报纸广告销售额及其在广告总销售额中的占比都较大,这在经济发达国家中几乎是唯一的。

澳大利亚报纸广告销售额2010年为38.1亿美元,比电视广告的36.2亿美元和互联网广告的22.7亿美元都多。

据澳大利亚印刷工业协会预测,到2014年,报纸广告销售额将增至38.7亿美元,互联网广告销售额将增至38.5亿美元,两者将相差无几,而电视广告销售额则将增至42亿美元,跃居首位。

澳大利亚自2011年开始征收碳税,这对印刷及相关产业的影响现已逐渐显现,此外,随着人口老龄化出现的劳动力短缺和社会保障负担加重,导致除资源业和食品业之外的其他产业的国际竞争力有所下降,加之澳元的汇率又不断上升,造成包括印刷业在内的不少产业出口明显下降,进口却在逐步增大。

澳大利亚图书出版业发展的现状、特点及启示(一).docx

澳大利亚图书出版业发展的现状、特点及启示(一 )【内容提要】澳大利亚作为后发达资本主义国家,它的出版业在其政治、经济和文化发展过程中扮演着重要的角色,发挥了重要作用,具有自己的特色。

探究澳大利亚出版业的特点,解读其经营理念,对深化我们的出版体制改革,加快出版事业发展,更好地走出版产业化道路不无益处。

【摘要题】外国出版【关键词】澳大利亚/ 图书出版 /启示【正文】澳大利亚图书出版管理体制与我们不同,成立出版社实行的是注册制,不是审批制,因此在澳大利亚成立出版社非常容易。

如果某人想成立一家出版社,只要他到管理部门花70 澳元注册费,就可以成立出版社,也就可以组稿、编稿,甚至出版自己撰写的书稿,考虑图书发行、开展出版业务了。

虽然澳大利亚成立出版社非常容易,但由于整个国家人口很少,加上图书市场竞争激烈,出版社要想生存和发展也很艰难,每年就有许多出版社倒闭和关门。

生存下来的出版社都经过了市场的洗礼,拥有自己的特色和经营理念。

探究澳大利亚出版业的特点,解读他们的经营理念,对深化我们的出版体制改革,加快出版事业发展,更好地走出版产业化道路不无益处。

一、澳大利亚出版社的发展现状(一)澳大利亚主要出版社总体来看,澳大利亚图书出版在澳大利亚社会生活中所占的地位比不上新闻媒体的地位,澳大利亚联邦政府也没有专门管理全国图书出版的机构。

加上进出自由的出版管理体制和激烈的图书市场竞争,澳大利亚每年新成立的出版社很多,但每年关门、倒闭的出版社更多。

因此,澳大利亚目前究竟有多少家出版社,澳大利亚自己的出版部门说法也很不一致。

据澳大利亚出版业协会(AustralianPublishersAssociation ,简称 APA)统计,经常成为其会员的出版社主要有 100 多家。

这 100 多家出版社在出版运行过程中,根据自己的实际情况形成了自己的出版领域和专业分工。

1.出版学术、专业和技术领域读物的出版社。

主要有:4C 出版集团(独资);地方研究出版社;ACER出版社;爱伦和乌文独资(出版)有限公司;澳大利亚学术出版社;澳大利亚AICD 出版社;澳大利亚学者出版社;澳大利亚运动协会(出版社)等等。

日本制纸收购Orora 公司位于澳大利亚和新西兰的纸板包装业务

纸业快报 ■ Paper News造 信息74No.12 2019◎ Domtar 减少两家纸厂非涂布纸产能Domtar 于10月3日宣布,将永久关闭其旗下位于密歇根州纸厂和阿肯色州浆纸厂的2台造纸机,该措施将使公司化学浆非涂布纸产能每年减少约20.4万t 。

阿肯色州浆纸厂将继续运行其另一台纸机,非涂布纸年产能为20万t (短吨)。

阿肯色州浆纸厂将继续运行其另外3台纸机,生产工业技术用纸和特种纸,年产能为9.5万t (短吨)。

◎ 王子控股将关闭其旗下的日本Nayoro 纸厂王子控股10月4日宣布,针对日本国内需求的结构性变化,该公司已着手重组集团的生产体 系,决定关闭其Nayoro 纸厂。

该厂的2#纸机主要生产特种挂面纸板和特种纸板,产能4.7万t/a ,这台纸机将搬迁至Tomakomai 纸厂,计划在2022年4月重启。

3#纸机瓦楞原纸生产能力为16.3万t/a , 计划于2021年12月停产。

此外,Tomakomai 纸厂的5#纸机目前正在进行由新闻纸(20万t/a )转产纸板和牛皮纸的改造,预计于2021年重新 开机。

◎ ND Paper 对两家纸厂进行战略资本投资玖龙纸业全资子公司ND Paper 于9月8日宣布,将在未来一年对其位于缅因州和威斯康星州的纸厂进行战略性资本投资以提高其资产质量。

缅因州Rumford 纸厂的9#浆板机和其他3台纸机将进行重大改造升级,其中12#纸机将由印刷书写纸转为生产特种包装纸。

位于威斯康星州的Biron 纸厂的25#纸机将在2020年一季度由轻量涂布机械浆纸转为生产挂面纸板和瓦楞原纸。

◎ 日本制纸收购Orora 公司位于澳大利亚和新西兰的纸板包装业务日本制纸于10月10日宣布,已与Orora 公司签署协议,将以17.2亿澳元现金收购Orora 公司在澳大利亚和新西兰的纸板包装业务,其中包括Orora 公司位于澳大利亚的Botany 纸厂以及纤维加工、特种包装、纸箱、纸袋、功能涂料和WRS 包装配送体系。

造纸行业中外分析报告

造纸行业中外分析报告标题:纸张行业国内外分析报告摘要:本报告分析了纸张行业在国内外市场的发展情况。

首先,我们将介绍纸张行业的概况及其重要性。

然后,分析了全球纸张行业的市场规模、主要国家/地区的市场份额和发展趋势。

接着,我们重点关注中国纸张行业的发展,包括市场规模、生产能力、品种结构和竞争格局。

最后,我们提出了几点建议,以提高中国纸张行业的竞争力。

第1部分:纸张行业概述及重要性纸张是人类生活中不可或缺的物资,广泛用于书籍、报纸、包装和办公用品等领域。

纸张行业不仅对国民经济的发展起到重要支撑作用,同时也对环境保护和可持续发展有很大的挑战。

第2部分:全球纸张行业市场分析2.1 市场规模全球纸张行业市场规模庞大,并且呈现出稳定增长的趋势。

根据统计数据,全球纸张产量近年来保持了稳定增长,显示出市场对纸张的持续需求。

2.2 主要国家/地区的市场份额全球纸张行业市场份额主要由几个国家/地区占据,包括中国、美国、日本、德国和印度等。

这些国家/地区在纸张产量、消费和出口方面都占据着重要地位。

2.3 发展趋势全球纸张行业正在朝着可持续发展方向发展。

环保意识的提高和政府对环境保护的支持,推动了纸张行业的绿色转型。

同时,数字化技术的发展给纸张行业带来了新的挑战和机遇。

第3部分:中国纸张行业发展分析3.1 市场规模中国是全球最大的纸张生产国和消费国。

近年来,中国纸张行业市场规模持续扩大,显示出行业的快速发展势头。

3.2 生产能力中国纸张行业的生产能力逐年提升,但与发达国家相比,仍存在一定差距。

中国纸张企业需要加大技术创新和产能升级的力度,提高生产效率和产品质量。

3.3 品种结构中国纸张市场的品种结构日趋多样化,传统纸张产品的需求逐渐趋缓,而特种纸张和环保纸张等新型产品的市场需求呈上升趋势。

3.4 竞争格局中国纸张行业竞争激烈,企业数量众多且规模差异较大。

一些规模较大的企业通过技术创新和品牌建设取得了市场竞争优势。

第4部分:提高中国纸张行业竞争力的建议4.1 加大技术创新力度通过加大技术创新投入,提高生产效率和产品质量,进一步提升中国纸张行业的竞争力。

澳大利亚对我国卫生纸展开“两反”调查

涉案企 业 中 , 湖 南泰格林纸

集 团有限 公 司适用临时税率

4 . 3 1% , 青岛海 王 纸业 集团

16 . 13 %,天津天保世纪 贸易

84

发展有限 公 司 16 . 13% ,其它

相关

企

业7

.

96% 。

另悉

,该案

由韩 国双 龙 制纸 、 E N 纸 业 提

出上 诉 , 并于2 0 0 7 年 1 1 月6 日

● 推进污染减排 的重 要 举措 根 据 国 家 节能 减 排综 合性 工 作 方案 的要 求 到 , 今年 年 底 , 全 国所 有重 点 污 染 源 和 重 点 治 污 设 施 , 都要 安 装 自动 在 线 监 控 设备 ,并要与 当地环保部门联 网 。 制 定该管理 办法 , 确保污染源 自动监 控 设施 有效 运 行 , 对 于准确 采集 、 核定 、 统 计减排数据是 非常有必 要 的 。 ●每半年 向环 保部门报送设 施运 行状况 报告 “办 法 》规 定 污 染 源 自动监 控设 施 必 须 经 县 级 以 上 环 境 保 护行政 主管部门验收合格后方可 正 式投入 运 行 ,并按 照相关规 定与环境保护行政 主 管部 门联 网 。 监控 设施的操作和 管理 人 员 , 应 当经 省级 环 境 保护 行政 主 管部 门委 托 的 中介机 构 进 行 岗 位培训 。

同 时 , 污 染 源 自动 监 控 设 施 运 行 单 位 应 按 照 县 级 以 上 环 境 保护 行政 主管部 门的要求 ,每半年 向其报送设 施运 行状 况报 告 ,并接受社 会公 众监 督。

为避 免企 业 擅 自停 用 污 染 源 自动监 控 设 施 , “办 法 》指 出 ,

如果 因维修 、 更换 、 停用 、 拆 除等原 因影响设施正 常运行的 ,运行 单 位 应 当事先 报告 县 级 以 上 环 境保护 行 政 主 管部 门 , 说 明 原 因 、 时 段 等情况 ,并取 得批 准 。 同时 , 必 须 在4 8 小 时 内恢复 自动监 控设 施的正 常运行 ,设 施不能正 常运行期间 ,要采取 人 工 监 测的方式 报送数据 。

转型中的大洋洲:从疫情中恢复,致力于改善成本和环境效益

转型中的大洋洲:从疫情中恢复,致力于改善成本和环境效益⊙ Steve Nicholson疫情改变了消费者的生活用纸消费习惯,许多造纸生产商也实现了战略的转型。

为了了解大洋洲的生活用纸市场情况,全球生活用纸杂志TW M采访了澳大利亚的Sorbent Paper 和Solaris Paper公司、新西兰的Cottonsoft公司的首席执行官史蒂夫•尼科尔森(Steve Nicholson),听他讲述澳大利亚和新西兰的中短期市场发展情况。

与全球许多国家一样,疫情改善了澳大利亚和新西兰消费者的个人卫生习惯,对生活用纸市场起到了促进作用,其中一次性纸巾和擦拭纸成为了主要的驱动力。

作为澳大利亚Sorbent Paper、Solaris Paper以及新西兰Cottonsoft纸业公司的首席执行官,尼科尔森非常熟悉澳洲市场,他表示:“疫情之后外出使用/商用生活用纸领域(AfH tissue)会有所恢复和增长。

国际信息咨询公司Euromonitor报告显示,疫情以来的2020年,澳大利亚的居家隔离政策以及对病毒的恐惧心理导致居家时间明显增多,A f H生活用纸市场下降了5%。

疫情后预计该领域将会至少增长2~3%。

疫情发生以来,家用零售卫生纸销量增速攀升,由于戴口罩的因素,面巾纸销量也随之下降。

2021年,随着人们开始逐渐回到公共场所,包括学校恢复上课,旅游也开始恢复,AfH生活用纸市场的增长回升了4%。

”谈到疫情的影响,尼科尔森补充道:“在零售市场上,疫情使家用零售厕纸、纸巾等类别销售量显著增长,尤其在初期恐慌性购买的推动下,家用卫生纸需求的猛增极不寻常,但恐慌性购买的销售往往被随后的销售下滑所代替,专题·spEciAl 44第44卷第5期 2023年3月达到了新的供求平衡。

”然而,疫情给人们工作习惯的影响可能会延续下去,这意味着即使疫情结束,许多人可能已经适应了居家工作的灵活性,至少未来办公室工作不会成为唯一的选择。

澳洲比较出名的家族企业

澳洲比较出名的家族企业澳大利亚作为一个国际化、多元化的国家,拥有许多家族企业在不同行业取得了巨大成功。

这些企业不仅在澳洲本土享有盛誉,还在国际舞台上崭露头角。

以下将介绍一些在澳洲比较出名的家族企业。

1. WesfarmersWesfarmers是澳大利亚最大的家族企业之一,成立于1914年,总部位于珀斯。

该公司主要经营建筑、采矿、金融和零售等行业。

Wesfarmers旗下拥有Coles超市等知名品牌,是澳洲最大的零售集团之一。

2. Macquarie GroupMacquarie Group成立于1969年,总部位于悉尼,是一家国际知名的金融服务公司。

该公司由Macquarie家族创立,经营范围涵盖投资银行、资产管理、风险管理等领域,在全球金融领域享有盛誉。

3. Visy IndustriesVisy Industries由Pratt家族创立,是澳大利亚最大的纸业和包装公司之一。

该公司成立于1948年,总部位于墨尔本,经营范围涵盖纸浆、纸张生产以及废物回收等领域,是澳洲制造业的重要支柱之一。

4. MerivaleMerivale是一家知名的酒店和餐饮企业,由Hemmes家族经营。

公司总部位于悉尼,经营一系列高端餐厅、酒吧和酒店,是澳洲餐饮行业的领军企业之一。

5. KathmanduKathmandu是一家专门经营户外装备和服饰的知名企业,由Boyle家族创立。

公司总部位于基督城,拥有全球范围内的知名品牌,主要销售户外服装、登山装备等产品,在澳洲乃至全球享有盛誉。

以上就是澳洲比较出名的家族企业的介绍,这些企业在澳洲的商业领域扮演着重要的角色,为当地经济的发展做出了积极贡献。

它们的成功也展现了澳洲家族企业的活力和创新精神。

澳大利亚华文报纸的特点与发展趋势

洲 日报 和 华人 日报 ( 现为 澳洲新快报 > 。 墨尔本 ) ) 有三家 日报 ,即 墨尔本 日报 星岛 日报 ( 墨尔本版)

人 民日报 ( 墨尔本印刷的海外版) 。 由于周刊的发行 、流通周期长 ,因此相对 的成本较低 , 所以除 了悉尼四家 日报 , 墨尔本三家 日报外 , 澳大利亚的华

期3 2版 。l j

随着新移民人数的上升 , 华人 已成 为了澳大利亚最主要 的少数 民族之一 , 华文在澳大利亚已 占据 了一席之地 。 据不 完全统 计, 目前 ,在澳大利亚 2 0 0 0多万人 口中,印便是不 包括留学生、游客和短期居住的华人 ,当地 的华人数量也 已 超过 5 5万。事 实上 ,在澳洲最大城市悉尼 ,华人数量不少

信息, 了解祖 国发展 的重要信 息渠道 。

关键词 :澳 大利亚;华文报纸;华文媒体;现状及特点:发展趋势

中图分类号 :G 1 25 文献标识码:A 文章编号 :17 - 2 9(0 0 7 o 9- 3 6 32 1 2 1 )0_ 150

一

澳大 利亚 华文报 纸 的现状

周报 唐人新文纸 > 2 ) 。【此后 ,华文报纸在澳大利亚开始发

李 苑

( 中国人民大 学 新闻学院,北京 10 7 ) o 8 2

摘 要 :作为传统媒体 的代表 ,报纸是最早 出现在澳洲的华文媒体 ,也是 目前澳洲的主要 华文信息传播 渠道之一。澳洲

目 前共拥有华文报纸约 3 种 ,包括免 费 日 、收 费 日 、免 费周报、收 费周报 、临时性 刊物等类型,是海外华人获知祖 国 O 报 报

于 4 0万。也就是说 ,悉尼总人 口中,大约每 1 0个人里面就 有一个是华人。l 0 7年的时候 , l 0 】 2 悉尼和墨尔本就 已宣布华

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

澳大利亚的人口总数为1897万,人均年消费190kg左右的纸产品,其中,卫生纸的消费量占6.5%,这就是说,澳大利亚卫生纸的人均年消费量为12kg,与意大利或比利时的人均消费量大致相同。

与意大利和比利时一样,澳大利亚的消费者在超级市场购物。

和其他地方一样,超级市场是一些大型零售连锁集团的组成部分。

但在选购厕用卫生卷纸成包的厨用纸巾时,澳大利亚的一般消费者有些与众不同。

如果说前几年澳大利亚消费者最经常购买的产品是标有超市连锁集团品牌的产品,即所谓的定眚加工品牌产品的话,那么现在澳大利亚消费者优先购买的产品是具有生产商品牌的产品。

而在那些生产商品牌产品中,生产商的优质品牌产品最为畅销。

就厕用卫生卷纸的市场销售量而论,各种品牌产品所占份额如下:

25%:Sorbent品牌(Carter Holt Harvey卫生纸公司的产品);

19%:Kleenex品牌(Kimberly-Clark公司的产品);

12%:Purex品牌(Carter Holt Harvey卫生纸公司的产品);

11%:Wondersoft品牌(Kimberly-Clark公司的产品);

11%:定牌加工品牌产品;

其余22%为其他生产商的品牌产品。

在超市货架上价位最高的两种厕用卫生卷纸是Sorbent牌和Kleenex牌厕用卫生纸卷,它们都是热风穿透干燥卫生纸。

这两种高质量产品在市场上的占有率较高,其平均零售价约为每卷0.40美元,而低价位的厕用卫生卷纸的平均零售价为每卷0.27美元。

对厨用纸巾来说,虽然定牌加工品牌产品所占市场份额要大于厕用卫生卷纸的同类品牌产品的市场份额,但厨用纸巾市场的趋势仍与厕用卫生卷纸的相同。

这两类品牌在市场上所占的份额清楚地表明澳大利亚的消费者乐意花较多的钱去买质量有保证的产品。

由于澳大利亚人均年收入超过23000欧元(比意大利人高5%),他们选购产品的出发点是不仅要看产品的价格,他们更加注重产品的特色,如产品的优美外观等。

例如,对厕用卫生卷纸来说,印有图案的厕用卫生纸卷的销售份额1990年为12%,而现在已增加到29%。

消费者在选购商品时,首先考虑的是包装,然后才考虑是否方便和节约。

家用小包装产品最受消费者的青睐,因此近几年来,与传统大包装的产品比较,家用小包装产品所占市场份额由12%增加到34%。

如前所述,澳大利亚的营销结构和欧洲或美国没有区别:澳大利亚一些大型零售连锁集团与大型生产商著名品牌产品竞争的定牌加工品牌产品已不再限于食品领域。

三家大型连锁集团分享了澳大利亚定牌加工品牌产品市场:Woolworth集团,占该市场的36%;Coles Myer 集团则占33%,Franklins占16%。

令人感到惊奇的是最著名的欧洲折扣连锁零售商Aldi公司已进入澳大利亚市场,该公司在悉尼市内和郊区建立了6个定牌加工品牌产品的销售商店。

Aldi公司在澳大利亚的竞争策略是要提高牌加工品牌的地位和重要性。

不足为奇的是Woolworth集团宣布已向该集团所属的零售连锁店投放了几种定牌加工品牌产品,以便在市场上与“Aldi效应”抗衡。

这对卫生纸产品的需求结构有影响?尚有待查明。

但主要生产商都在努力提高其品牌产品的质量,以保持他们已获得的市场地位。

1998年至1999年卫生纸的总消费量增长了4.3%,在以后的5年中年递增增长率为3.5%。

据此测算,在2005年,市场对卫生纸的需求量将达到286,000t。

目前,澳大利亚用10台纸机每年生产217,000t卫生

纸;3台纸机属于Carter Holt Harver卫生纸集团公司(该公司在新西兰还拥有3台卫生纸机),3台属于金佰利(澳大利亚)公司,2台属于Softex公司(在澳大利亚现在运行的三个废纸脱墨工厂中该公司拥有其中一个废纸脱墨工厂),1台属于纸产品加工公司(Paper Coverting Co.),1台属于Encore卫生纸公司。

卫生纸行业所用的原料中,有15%的原料是回收废纸制再生纤维,但废纸原料在整个造纸工业中所占原料比重约占50%。

废纸的回收由私营公司和地方政府的行政机构进行。

澳大利亚政府加强其对森林资源的严格管理,森林总面积为4100公顷,其中的74%为国家所有。

在4100公顷森林中,有17%即700万公顷左右是用于生产木材和木浆的。

为了加强对公共利益的管理和促进国家资源的可持续利用,于1964年成立了澳大利亚森林理事会(Australian Forestry Council)。

1992年联邦政府和地区政府签订了协议,规定了国家森林资源的管理办法。

这些行动没有受到澳大利亚卫生纸行业的反对,主要的制浆造纸公司为维护国家财富作出了很大的努力。

关于澳大利亚和新西兰制浆造纸技术协会Appita的情况。

Appita拥有1317个成员,7个长期支持公司和106个资助成员,它是把世界这一地区的造纸工业经营者汇集在一起的主要协会。

Appita主要面向技术人员,支持经常性的信息交流计划,开办高新技术培训班和支持技术委员会的工作。

在它的众多活动中,Appita年会和展览会总是该地区制浆造纸工业的重要活动,具有特殊的重要性。

每次年会和展览会都给人留下深刻的印象,在上一届年会中,在一星期的会议期间提出了100多份技术报告。

56届年会于2002年3月18日在新西兰的Rotorua举行。

Appita也是Appita期刊的编辑者,这是双月刊杂志,内容包括许多技术性文章和对造纸生产设备各方面深入分析的文章。