《成本会计实训》 - 一、材料费用分配

成本会计实训案例

成本会计实训案例实训一材料费用的分配一、实训目的:通过本实验使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法。

二、实训准备:1用品:蓝或黑色水笔、直尺、计算器或算盘等。

2凭证,材料费用分配表。

三、实训步骤:(1)按定额消耗量比例分配甲、乙产品的材料费用;(2)编制耗用材料的会计分录(列明产品名称和成本项目)(3)编制材料费用分配表四、实训要点:1材料费用分配的计算;2、材料费用分配表的编制五、实训安排:1地点:本班教室。

2、学时:2学时。

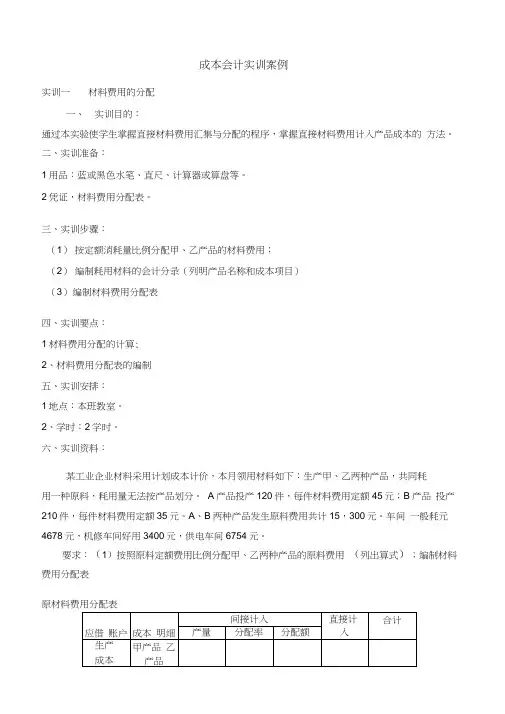

六、实训资料:某工业企业材料采用计划成本计价,本月领用材料如下:生产甲、乙两种产品,共同耗用一种原料,耗用量无法按产品划分。

A产品投产120件,每件材料费用定额45元;B产品投产210件,每件材料费用定额35元。

A、B两种产品发生原料费用共计15,300元。

车间一般耗元4678元,机修车间好用3400元,供电车间6754元。

要求:(1)按照原料定额费用比例分配甲、乙两种产品的原料费用(列出算式);编制材料费用分配表原材料费用分配表(2)编制分配原料费用的会计分录(列出产品名称和成本项目)。

实训二外购动力费用的分配方法一、实训目的:掌握外购动力费用的分配方法。

二、实训准备:1用品:蓝或黑色水笔、直尺、计算器或算盘等。

2、凭证,外购动力费用分配表。

三、实训步骤:(1)分配动力费用,编制动力费用分配表;(2)根据动力费用分配表编制记账凭证;(3)根据记账凭证登记本章实训题之一开设的基本生产成本明细账、辅助生产成本明细账,制造费用明细账。

四、实训要点:1 外购动力费用分配的计算;2、外购动力分配的编制。

五、实训安排:1地点:本班教室。

2、学时:2学时。

六、实训资料:X年1月,精工制造有限公司总电表记录表明当月耗用电力50000度,每度电价0.8元。

各分电表记录如下:一车间生产A、B产品用电34000度(不单设燃料及动力”成本项目);一车间照明用电500度;机修车间用电8000度;锅炉车间用电5000度;公司办公用电2000度。

《成本会计》实训总结3篇

《成本会计》实训总结3篇成本会计实训总结(一)实训地点新楼205实训资料材料费用的归集和分配、外购动力的归集和分配、工资费用的归集和分配、折旧费用的归集和分配、辅助生产费用的归集和分配、制造费用的归集和分配、生产费用在完工产品与在产品之间的分配、品种法核算、分批法核算。

实习目的了解成本核算的基本程序,熟练运用各种成本计算方法,提高成本核算的实际操作本事,巩固会计学基本理论知识,为以后的学习和工作打下良好的基础。

实训过程一、生产成本的归集与分配是本次实习的中心环节。

成本归集与分配过程实际上就是成本计算过程。

在本次实习中,我们按照成本核算的基本程序,先后对材料费用、外购动力、职工薪酬、折旧费用、辅助生产费用、制造费用、生产费用在完工产品和在产品之间的分配等七个方面进行了练习。

1、材料费用方面,用于生产产品的原材料及主要材料,通常是按照产品分别领用的,可根据领料凭证登记领料凭证汇总表,根据领料凭证汇总表编制材料费用分配表和低值易耗品摊销表,直接计入各种产品成本的“直接计入”项目,但有时一批材料为几种产品共同使用,应根据必须的分配方法分配计入各产品成本。

2、外购动力方面,根据各部门用电汇总表、付款通知单及生产工时情景表,编写外购动力费用表。

其中生产用时按生产工时在甲乙丙产品间进行分配。

3、人工费用方面,分配工资和福利费应划清计入产品成本与期间费用和不计入成本和期间费用的工资和福利费的界限,应按成本项目进行归集,生产工人的计入生产成本,车间管理人员的计入制造费用,厂部管理部门的计入管理费用等,若生产多种产品,应按必须的方法进行分配后分别计入各成本项目。

4、折旧费用,折旧额等于固定资产原值乘以月折旧率。

5、辅助生产费用,是为企业的基本生产服务而发生的费用,最终要分摊到各受益单位在本次实习中,主要运用交互分配法对供气车间和机修车间发生的生产费用进行分配,还有直接分配法和计划成本分配法归集和分配。

交互分配法分配辅助生产费用要分两次进行(1)、交互分配以(总费用总劳务量)作为分配率在辅助生产车间内部进行分配。

成本会计实训答案

201×年 11 月 10 日

计量 单位

数 请领

量 实领

千克

80

80

合计 记账:

审批人:蒋艳秋

领料:万常胜

195000.00 发料:陈怡

凭证编号:151113

单价 20.00

金额

(元)

第

二 1600.00 联

记 账 联 1600.00

发料:陈怡

(注意:将教材25页表1-1-23中的“请领”和“实领”数量由20改为80千克)

领料单

领料部门:定型车间 用 途: 生产用

材料类别

材料名称 及规格

辅助材料 柔软剂

材料 编号

201×年 11 月 1 日

计量 单位

数 请领

量 实领

千克

400

400

凭证编号:151104

单价 27.00

金额 (元)

第 二 10800.00 联

合计 记账:

审批人:陆明阳

领料:任天鑫

发料:陈怡

记 账 联 10800.00

计量 单位

数 请领

量 实领

千克

20

20

合计 记账:

审批人:石永义

领料:武威

凭证编号:151120

单价

20.00

金额

(元)

第

二

400.00 联

记 账 联

400.00

发料:陈怡

24. 表 1-1-31

支持原创 请勿盗版

成本会计实训答案

领料部门:锅炉车间 用 途: 一般耗用

材料类别

材料名称 及规格

低值易耗品

2800.00

2800.00

染 生产耗 10750.00 1550.00 色用

成本会计实训资料

成本会计实训资料企业概况温泉造纸⼚是⼀个多步骤⼤量⼤批⽣产的股份有限公司,拥有固定资产5000多万元,职⼯近500⼈,该⼚主要产品有:打印纸、新闻纸和包装纸。

⽣产过程由制浆和制纸两个步骤进⾏,设有制浆、制纸⼀、制纸⼆3个基本⽣产车间。

另外,设有锅炉、供电、供⽔3个辅助⽣产车间。

⽣产⼯艺流程是:制浆车间将原材料(麦草)经备料、蒸煮、苛化、盘磨、成浆等⼯序制成麦草浆,全额供应给制纸⼀、⼆车间,由制纸⼀、⼆车间制成最终产品:打印纸、新闻纸和包装纸。

制浆车间产⽣的浆渣将作为废物进⾏处理销售。

其⼯艺流程如下图所⽰。

该⼚实⾏⼚部⼀级核算,成本计算⽅法主要采⽤品种法。

基本⽣产车间分别以麦草浆、打印纸、新闻纸和包装纸作为成本计算对象,设置基本⽣产明细账,归集与分配各项⽣产费⽤。

辅助⽣产车间以各⾃提供的劳务(蒸汽、电、⽔)作为成本计算对象,设置辅助⽣产明细账,归集与分配各项⽣产费⽤。

各辅助⽣产车间不单独核算制造费⽤。

⽣产车间机器设备的⽇常修理,由各车间⾃⾏组织进⾏,不通过辅助⽣产核算。

实训⼀直接材料费⽤分配实训(⼀)实训⽬的通过实训使学⽣熟悉直接材料费⽤汇集与分配的程序。

掌握直接材料费⽤计⼊产品成本的⽅法。

(⼆)实训资料1、温泉造纸⼚材料存货分为原料及主要材料、辅助材料、燃料、包装材料和其他材料五⼤类,按实际成本计价,发出材料实际成本采⽤⽉末⼀次加权平均法计算。

2、各⽣产车间⽣产⼀种产品,领⽤的原材料作为直接材料费⽤,计⼊该产品“基本⽣产成本明细账”的原材料项⽬;⽣产多种产品,领⽤的原材料为间接材料费⽤,按各产品产量(重量)⽐例分配计⼊。

3、制纸⼆车间期初在产品(包装原纸)成本4218元,其中原材料2588.66元,燃料和动⼒492.34元,⼯资及福利费680.73元,制造费⽤456.27元。

制纸⼀车间本⽉完⼯产品产量为打印纸180吨,新闻纸12.6吨。

4、材料⽇常发出核算程序;各⽤料单位填制⼀式四联“领料单”,据以从材料仓库领⽤材料,⽉末由各⽤料单位专职⼈员根据各种领退料凭证进⾏汇总,财会部门材料核算员划价进⾏⾦额汇总。

成本会计实训一

借:生产成本—基本生产成本 甲产品 45000 生产成本 基本生产成本—甲产品 基本生产成本 —乙产品 75000 乙产品 5000 制造费用 125000 贷:原材料

18

(2)工资费用分配表

分配率: 分配率: 5*1000=5000小时 小时 4*2000=8000小时 小时 52000/13000=4 甲产品: 甲产品: 5000*4=20000 乙产品: 乙产品: 8000*4=20000

1 成本项目

直接材料 直接人工 制造费用

注:企业根据实际情况可增设废品损失、 企业根据实际情况可增设废品损失、 燃料及动力等成本项目。 燃料及动力等成本项目。

2 期间费用项目

管理费用 销售费用 财务费用

10

一 成本核算的原则二 成本核算的要求 三 费用分类 四 成本核算的账户设置五 成本核算的一般程序 1. 成本核算的主要会计账户 生产成本-基本生产成本” (1)“生产成本-基本生产成本” 账户

3

内容提要

一 、 成本核算的原则 二、 成本核算的要求 三、 费用分类 四、 成本核算的账户设置 五、 成本核算的一般程序 六、 实训资料 七、 学习体会

4

一 成本核算的原则二 成本核算的要求 三 费用分类 四 成本核算的账户设置五 成本核算的一般程序

成本分期核算 重要性

合法性

原则

实际成本计价

一致性

25

(6)制造费用分配表

5000+8000+9120+3200 +69904=87224 分配率: 分配率: 87224/52000=1.6774

26

借:生产成本—基本生产车间 —甲产品 生产成本 基本生产车间 甲产品 —乙产品 乙产品 贷:制造费用

成本会计上、下册习题答案作者徐晓敏杨应杰杨建《成本会计》实训答案.pdf

成本会计实训教材答案实训资料一、要素费用的归集与分配一:材料费用的归集与分配1.表1-6编制领料汇总表领料汇总表2010年7月30日金额单位:元领料部门用途材料品种数量单价金额基本生产车间甲产品直接耗用A材料8吨30000240000乙产品直接耗用B材料10吨300030000甲、乙产品共同耗用C材料10吨200020000一般耗用D材料20吨60012000辅助生产车间A材料 1.2吨3000036000合计338000编制:审核:运用定额消耗量比例分配计算甲、乙产品共同耗用的C原材料费用。

甲产品C材料定额消耗量=600×10=6000千克乙产品C材料定额消耗量=500×8=4000千克C材料消耗量分配率=20000÷(6000+4000)=2元/千克甲产品应分配的材料费用=6000×2=12000(元)乙产品应分配的材料费用=4000×2=8000(元)2:编制材料费用分配汇总表表1-7材料耗用分配汇总表2010年7月单位:元类别材料直接计入分配计入材料材料费用材料合计分配标准(定额耗用量)分配率分配金额基本生产车间生产耗用甲产品2400006000千克12000252000乙产品300004000千克800038000小计27000010000千克220000290000基本生产车间一般耗用1200012000辅助生产车间耗用3600036000合计318000200003380003:记账凭证的填制与审核根据材料费用耗用汇总分配表编制会计分录如下:借:基本生产成本——ΧΧ产品(基本生产直接耗用)辅助生产成本——ΧΧ车间(辅助生产耗用)制造费用——ΧΧ车间(车间为组织和管理生产所耗用)管理费用(企业行政管理部门所耗用)销售费用(企业销售部门所耗用)贷:原材料本例编制记帐凭证如下:表1-8记帐凭证2010年7月31日字第号摘要总帐科目明细科目借方金额贷方金额记帐领用材料基本生产成本甲产品252000乙产品38000制造费用一车间12000辅助生产成本运输车间36000原材料338000合计338000338000财务主管记帐出纳审核制单4:登记有关成本费用总账和明细账表1-9基本生产成本明细帐产品名称:甲生产车间:一车间单位:元2010年凭证号摘要成本项目合计月日直接材料直接人工制造费用71期初余额500005000900064000 731发出材料252000252000表1-10辅助生产成本明细帐辅助生产车间:运输车间产品名称:修理劳务2010年凭证号摘要成本项目合计月日直接材料直接人工制造费用731分配材料3600036000表1-11制造费用明细账车间名称:一车间2010年摘要借方合计借方项目月日物料消耗工资福利费折旧费水电费修理费其他费用731材料费1200012000说明:上述材料费用分配表和会计分录是按照实际成本进行核算的,如果原材料费用按照计划成本进行核算,上述分配表和会计分录还需要分配材料成本差异。

成本会计中如何理解材料费用分配(最新版)

成本会计中如何理解材料费用分配成本会计中如何理解材料费用分配。

篇一:《成本会计第三章材料费用的分配》重点是“生产几种产品共同耗用材料费用的分配,包括按产品的材料定额消耗量比例分配和按产品的材料定额费用比例分配”。

通过举例说明一步一步做给学生看,并让学生练习。

难点是“材料费用分配率的计算和分配”。

重点是“企业发出材料的三种计价方法和真假退料的含义和财务处理方法以及材料费用的归集”。

难点是“假退料的概念及其会计处理方法和材料费用的归集”。

也是通过举例说明给学生以感性认识,并让学生加以练习巩固。

【教学过程】成本会计中如何理解材料费用分配。

2.凡是用于生产车间为组织和管理生产而发生的费用,先在各生产车间的“制造费用”账户进行归集,期末全部分配计入各该生产车间生产的产品成本;6.对于基本生产车间发生的、直接用于产品生产而且专设成本项目的费用,如构成产品实体的原材料费用、工艺用燃料和动力费用、生产工人工资及福利费等,应单独记入“基本生产成本”账户中。

如果这些费用是某一种产品的直接耗用的,还应直接记入该种产品成本明细账的“直接材料”、“燃料及动力”、“直接人工”等相应的成本项目中;如果是几种产品共同耗用的,则应采用适当的方法,分配记入几种产品成本明细账的“直接材料”、“燃料及动力”、“直接人工”等相应的成本项目中。

7.对于基本生产车间发生的直接用于产品生产、但没有专门设立成本项目的费用,以及间接用于产品生产的费用,应先记入“制造费用”账户;月末,再将归集的全部制造费用转入“基本生产成本”总账及各种产品成本明细账的“制造费用”成本项目中。

材料是指企业在生产经营过程中耗用的原料及主要材料、半成品、辅助材料、包装物、修理用备件、低值易耗品等。

某种产品应分配的原材料实际消耗量=该种产品的原材料定额消耗量×原材料消耗量分配率原材料费用分配率=各种产品原材料实际费用总额/各种产品原材料定额费用总额某种产品应分配的实际原材料费用=该种产品原材料定额费用×原材料费用分配率例题:根据广发公司的“发料凭证汇总表”和其他有关资料,编制“材料费用分配表”见表3-1。

材料费用计算分配实训报告

材料费用计算分配实训报告分批法成本实训实验报告1一、实验目的:通过本次实训,了解分批法的特点,熟悉分批法的基本原理和一般程序,掌握简化的分批法的成本计算流程。

二、实验要求:(1)根据货币资金支出情况资料,编制银行存款付款凭证汇总表。

(2)根据各部门用水、用电资料,编制外购动力费用分配表,并编制记账凭证。

(3)根据领料凭证,汇总编制领料凭证汇总表。

(4)根据领料凭证汇总表及其他相关资料,编制材料费用分配表,并编制记账凭证。

(5)根据工资结算汇总表及其他相关资料,编制人工费用分配表,并编制记账凭证。

(6)根据固定资产折旧资料,编制固定资产折旧费用计算表和分配表,并编制记账凭证。

(7)根据前述各项分配表,登记辅助生产成本明细账和制造费用明细账。

(8)根据辅助生产成本明细账和其他相关资料,编制辅助生产费用分配表,并编制记账凭证。

(9)根据辅助生产费用分配表,登记辅助生产成本明细账和制造费用明细账,编制产品成本计算单。

(10)根据上述资料,计算各批次产品的完工成品成本和月末在产品成本,编制产品成本计算单。

(11)根据产品成本计算单,编制产成品成本汇总表,并编制记账凭证。

三、仪器设备、试剂或材料:课本、计算器、黑色笔、草稿纸四、实验方法与步骤按照产品批别(或生产指令号)开设生产成本明细账,并分别按成本项目设置转行或专栏,用以归集该批产品生产过程中所发生的各项费用;归集和分配生产费用;计算完工产品成本。

五、实验数据记录、处理及结果分析成本会计实习报告XX大学实习报告书题学专班姓学目:成本会计模拟实习院:商学院业:会计学级:xxx 名:xxx 号:xxxxxxx2014年06月23日成本实验报告课程系会计系专业会计学班级姓名xxxxxx 学号20指导老师学年学期2014-2015-1 2014年12月30日。

成本计算与管理成本计算与管理实训指导

《成本会计实训》教案项目一实验要素费用的核算与分配实验一:材料费用的归集和分配教学目的与要求:通过本实验使学生掌握直接材料费用汇集与分配的程序,掌握直接材料费用计入产品成本的方法.教学重点:间接材料费用分配表的编制教学难点:材料费用分配汇总表的编制以及相关记账凭证的编制.教学方法和手段:指导学生做实训教学内容:在生产过程中,其材料费用的分配应根据审核后的领退料证,按材料的具体用途进行,其中直接用于产品生产用的材料,应直接计入生产成本明细帐中,几种产品共同领用的材料应分别不同的情况选择不同的标准进行分配.其分配标准有:定额耗用量和定额费用等在这一过程中,应编制间接材料费用分配表,材料费用分配汇总表,设置生产成本,制造费用明细帐.并根据分配表编制记账凭证,根据记账凭证过有关明细帐.实验二:外购动力费用核算实验教学目的与要求通过本实验使学生熟悉外购动力费用结算与分配的程序,掌握外购动力费用计入产品成本的方法教学重点:外购动力费用分配表的编制教学难点:外购动力费用分配表的编制教学内容:实验三:工资费用的归集和分配教学目的与要求:通过本实验使学生明确工资的计算依据,熟悉工资结算表及工资结算汇总表的编制,熟练掌握费用分配表的编制方法.教学重点:工资计算及工资结算表的编制教学难点:工资结算汇总表的编制教学方法:指导学生做实验教学内容:根据原始凭证编制工资计算表,根据工资计算表编制工资结算表,根据工资结算表编制工资结算汇总表,根据工资结算汇总表编制工资费用分配表,根据相应资料编制职工福利费分配表.实验四:折旧费用的归集和分配教学目的与要求:通过本实验使学生熟悉其他费用归集与分配的程序.掌握其他费用计入产品成本的方法.教学重点:固定资产折旧计提汇总表的编制教学难点:固定资产折旧计提汇总表的编制教学内容:项目二辅助生产费用、制造费用归集与分配实验实验一、辅助生产费用归集与分配实验教学目的与要求:通过本实验使学生熟悉辅助生产费用归集的程序,熟练掌握辅助生产费用的分配方法及帐务处理教学重点和难点:辅助生产费用的归集、辅助生产费用分配表的编制教学内容:1)练习登记辅助生产费用明细帐2)采用直接分配法分配辅助生产费用3)计划成本分配法分配辅助生产费用4)交互分配法分配辅助生产费用。

成本会计实训指导书

《成本会计》实训指导书第一部分绪论一、课程基本信息二、实训教学的总体目的与任务(一)目的:通过成本会计的实训操作,使学生能够比较系统地练习工业企业成本核算的程序和方法,加强学生对各种成本计算方法的融会贯通,从而使学生熟悉企业成本核算岗位的会计工作.(二)任务:(1)通过核算各种生产费用、经营管理费用和产品成本,巩固理论知识;(2)通过实际操作,使学生熟悉企业对各项费用的审核、控制;(3)通过模拟实训,培养学生良好的工作作风和职业道德;(4)通过实训操作和课堂讨论,培养学生对成本控制的管理能力。

三、实训教学进度安排四、实训场地与用品简介1、实训场地:实训班级教室.2、实训用品:碳素墨水钢笔或黑色、蓝色中性笔、直尺、印泥、回形针、计算器或算盘、装订机、针、线、胶水、各种明细账、分配表、总账等.第二部分实训指导实训一材料费用的分配一、相关知识简述构成产品实体并能直接确定归属对象的材料费,应直接计入各产品成本明细账的“直接材料"成本项目;对于几种产品共同耗费的间接材料费,应选择适当的分配标准分配计入各产品成本明细账的“直接材料”成本项目。

在实际工作中,材料费用的分配是通过编制材料费用分配表进行的。

账务处理如下:直接用于产品生产的各种原材料费用,应记入“基本生产成本"总账及其所属明细账的“直接材料”成本项目;用于辅助生产的原材料费用,应记入“辅助生产成本”总账及其所属明细账的费用(或成本)项目;基本生产车间管理耗用的原材料费用,应记入“制造费用”总账及其所属明细账;厂部管理耗用的原材料费用,记入“管理费用”账户;产品销售耗用的原材料费用,记入“销售费用”账户.二、实训目的与要求通过实训使学生熟悉直接材料和间接材料费用归集与分配的程序,掌握间接材料费用计入产品成本的方法。

三、实训步骤根据实训资料,要求学生:1、设置“生产成本" 、“制造费用”明细账;2、编制“间接材料费用分配表”;3、编制“材料费用分配汇总表" ;4、根据“材料费用分配表”编制记账凭证;5、根据编制的记账凭证登记有关明细账实训二外购动力费用核算一、相关知识简述会计账簿是以会计凭证为依据,序时地、分类地记载企业、单位全部经济业务的簿籍.它由若干张具有专门格式,并以一定形式相互联结在一起的账页所组成。