如何制定利润计划

公司经营利润目标

公司经营利润目标

公司经营利润目标是指公司在某一特定时期内,通过经营活动所期望实现的净利润。

这个目标通常由公司的高层管理人员制定,并需要与公司的战略规划、市场环境和竞争态势等因素相结合。

公司经营利润目标的设定需要考虑以下几个方面:

1. 公司的战略目标和发展规划:公司的战略目标和发展规划是制定经营利润目标的基础。

公司需要根据自身的发展需求和市场环境来确定经营利润目标。

2. 市场竞争态势:市场竞争态势是影响公司经营利润的重要因素之一。

公司需要了解竞争对手的情况,以及市场需求的变化趋势,来制定合理的经营利润目标。

3. 成本控制:成本控制是实现经营利润目标的关键。

公司需要通过优化生产流程、降低采购成本等方式来控制成本,从而提高利润率。

4. 销售策略:销售策略也是影响经营利润的重要因素之一。

公司需要制定有效的销售策略,提高销售额和市场份额,从而实现经营利润目标。

总之,公司经营利润目标是公司经营管理的重要指标之一,需要综合考虑多种因素来制定合理的目标,并通过不断优化管理和提高效率来实现这一目标。

简述制定利润计划的步骤

简述制定利润计划的步骤宝子,咱来唠唠制定利润计划的步骤哈。

利润计划呢,得先知道自己的收入情况。

这就像是你要知道自己兜里能进多少钱一样。

你得把所有可能的收入来源都找出来,不管是卖产品得来的钱,还是提供服务别人给的报酬。

比如说你开个小网店,那每件商品卖出去的钱都得算进来。

这一步可不能马虎,就像数钱的时候要一张一张数清楚,不然少算了可就亏大啦。

接着呢,得看看成本。

成本这东西就像个小怪兽,会吃掉你的利润呢。

成本包括很多方面哦,像你进货的钱,要是开实体店还有房租水电啥的。

你得把每一笔成本都记下来,哪怕是买个小标签的钱,积少成多也不少呢。

这就好比你过日子,柴米油盐酱醋茶,每一笔开销都得心里有数。

再然后,要设定目标利润。

这就像是你给自己定个小目标,比如这个月我要赚多少钱。

这个目标不能瞎定哦,要根据你的市场情况、自己的能力还有之前的经营数据来定。

要是定得太高,就像你想一步登天,不太现实;定得太低呢,又有点没追求啦。

有了目标利润之后,就要想办法去实现它啦。

这时候你得看看自己的定价策略有没有问题。

如果你的东西定价太高,可能顾客就被吓跑了;定价太低呢,虽然顾客多,但是可能利润就薄了。

你得找到那个平衡点,就像走钢丝一样,既让顾客觉得划算,自己又能赚到钱。

还有哦,要考虑市场的变化。

市场就像个调皮的孩子,一会儿一个样。

可能突然流行起别的东西了,你的产品就不好卖了。

所以你得随时准备调整你的利润计划。

如果发现某种产品利润越来越低,你可能就要考虑换个产品或者改进一下产品啦。

最后呢,要定期检查和评估你的利润计划。

就像你每个月要看看自己的账单一样。

看看哪些地方做得好,哪些地方做得不好。

做得好的就继续保持,做得不好的就赶紧改。

这样你的利润计划才能越来越完善,你的小生意或者小事业才能越来越赚钱呀。

。

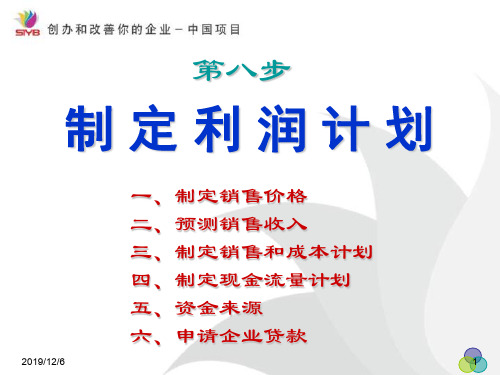

第八步——制定利润计划

(2)竞争比较价格

• 制造产品/服务价格的基础是成本核算。但 在加价时还要考虑加百分之几最合适,这就 要看竞争对手们的定价了。当然是拿竞争对 手的出厂价来和自己的出厂价作同类比较。

115

2、预测销售收入

• 在销售预测的基础上,根据销售量算出你的销 售收入。不同企业的不同销售预测都可采用以 下步骤:

金流量等重要概念。 • (4)通过做练习掌握折旧、成本和价格的知识并掌握做销售和成本计

划以及修改、调整现金流量计划的方法。

104

第八步——制定利润计划

• 走完前面的七步,你应该对你的企业的构思充满了 信心。你的产品/服务有销路而且也能筹集到足够的 启动资金。问题是你的企业一旦运转起来能获得利 润吗?

“盈亏平衡点”时要用。

注意两个区别:

• 1、固定成本与投资(固定资产)的关系: • 固定资产摊入成本是通过“折旧”的方式,而折旧是不

随着生产变化而变动的。因此,固定资产的折旧是固定成本。 • 2、变动成本与流动资金的关系: • 流动资金的支出项目,有可能形成固定成本,有可能形

成变动成本。如,证照费、业主的工资、贷款利息虽由流动 资金支出,但它属于固定成本而不属于变动成本;而材料费、 销售费用等,就形成变动成本。

3、制定销售和成本计划

• 预测销售收入并确定成本,二者之差是为“利润”。 • 读故事,看懂朱砂泥作坊的销售成本计划。 • 作这个销售成本计划的素材是: • (1)三月至十二月的销售计划和含税销售收入额(见上一页表格)。 • (2)增值税税率为6%,应纳增值税=净销售收入*6% • (3)例如三月份销售量为300,产品税前单价1.50元则销售额

第八步——制定利润计划

103

教学目的

• (1)懂得利润来自产品销售收入与产品成本的差额。 • (2)学会成本计算和制定价格的方法。 • (3)进一步学习销售预测的方法。 • (4)学习制定现金流量计划。 • (5)知道如何筹集资金。

SYB第八步:如何制定你的利润计划

广州南洋理工职业学院SIYB培训

(三)融资注意事项

1、融资成本 2、融资对股权的冲击 3、融资对项目管理权的冲击 4、融资的数量把控 融资时的解说比创业计划的撰写更重要!!

广州南洋理工职业学院SIYB培训

本章小结

请一个同学来总结本章所学内容!!!

广州南洋理工职业学院SIYB培训

谢谢!

1、感知价值定价法 2、反向定价法 3、需求差异定价法

广州南洋理工职业学院SIYB培训

二、预测销售收入

1、列出企业推出的所有产品或服务 2、通过市场调查预测一年每项产品可能的销售量 预测销售收入=∑(月预测销量×产品价格) 3、预测销量既不要太高估,也不要太悲观,要符合实际 充分参考目标消费群体的预测,企业市场开拓能力

广州南洋理工职业学院SIYB培训

五、融资渠道

(一)创业资金从哪里来:

1、从朋友或亲戚处借钱 2、从供货商处赊购 3、从银行或其他金融机构贷款 4、天使投资、风险投资

广州南洋理工职业学院SIYB培训

(二)融资技巧

融资时要使投资人相信你:

1、确实需要并清楚你所要买的资产 2、核实了其他成本和资产类型 3、能够偿还投资,未来具有客观的收益 4、创业团队的能力和经验 5、企业发展的前景 案例: 教材第108页:三个斑竹的创业故事(三十三)

2、单位产品成本

(1)投资费用---注意分摊年限、折旧率 (2)流动费用

固定资产类型

机动车辆 与生产经营活动有关的器具、工具、家具

机械、机器和其他生产设备 店铺

工厂建筑

每年折旧率

25% 20% 10% 5% 5%

折旧年限

4年 5年 10年 20年 20年

案例: 教材第98页:三个斑竹的创业故事(二十七)(二十八)

如何制定利润计划

参考答案

2019/12/6

27

习题2:老李计划开办一家制造企业,请根据以下信

息为老李的企业预测利润:

①他的销售预测总额为32000元;

②材料费8500元;

③人工成本3250元;

④其他费用2800元。

参考答案:

2019/12/6

28

习题3

利用练习16中介绍的有关陈立华的钢门企业的成本 信息和下面的销售收入预测,来完成陈立华的销售和成 本计划。注:陈立华每月交定额税200元。(参考答案)

习题2

陈立华认为,他需要买一部电焊机3250元,一 个手电钻250元,一台切割机450元,一个氧气瓶800 元,一个乙炔瓶1000元,以及电缆和一些手动工具共 3000元。如果他期望这些物品能用5年,请计算一下 这些物品的总折旧率(即年折旧率)。

2019/12/6

参考答案

14

习题3

陈立华认为他最终能够每月制作并出售至少10扇

产品单价 = 单位产品成本 ×(1+利润率)

2019/12/6

12

同学一起做练习

练习18学习更多有关折旧、成本和价格的知识(第88页)

习 题 1 (请同学自由发言)

苏秋莲有一家洗染店,已经经营了六年。她现在有三名员

工,四部功能不同的洗染机,都是6年来购置的,价值65000元。

苏秋莲很为自己的企业自豪,她靠洗染的经营收入改善了

第八步

制定利润计划

一、制定销售价格 二、预测销售收入 三、制定销售和成本计划 四、制定现金流量计划 五、资金来源 六、申请企业贷款

2019/12/6

1

在本次课教结束学时,目学员标能够做到:

1、掌握制定利润计划的步骤和方法,明了企业能否获利;

利润管理-第八步制定利润计划 精品

第八步,制定利润计划到此,你应该对自己的企业构思感到高兴了。

因为你已经衡量了你的企业构思,了解了你的市场,预测了你的销售量,计算了你需要的启动资金。

现在,你要关注你的企业怎样挣钱的问题,这对企业的成败至关重要。

学完这一步,你将对下列主要问题做出决策:●制定销售价格:你卖出的东西,要顾客付多少钱●预测销售收入:你能从前12个月的销售中挣到多少钱。

●制定销售和成本计划:看看你是挣钱,还是赔钱。

●制定现金流量计划:你是否有足够的资金保证企业正常运转。

一、制定销售价格在确定产品价格之前,要计算出你为顾客提供产品或服务所产生的成本。

每个企业都会有成本。

作为业主,你必须详细了解经营企业的成本。

很多小企业和大企业因为没有能力控制好企业的经营成本而陷入财务困难。

一旦成本大于收入,必致倒闭。

制定价格主要有两种方法:●成本加价法:将制作产品或提供服务的全部费用加起来,就是成本价格。

在成本价格上加一个利润百分比得出的是销售价格。

●竞争价格法:在定价时,除了考虑成本外,你还要了解一下当地同类商品或服务的价格,以保证你的定价具有竞争力。

如果你定的价格比竞争者的高,你要保证你能更好地满足顾客的需要。

当你在第三步中制定你的市场营销计划时,你已经初步确定了你的产品或服务的价格水平。

现在,你要更准确地制定你的产品或服务的销售价格。

1.成本加价法将制作产品或提供服务的成本加起来,得出总成本,然后再加上一个利润百分比得出销售价格。

这种方法尤其适用于制造商和服务商。

如果你的企业经营有效,成本不高,用这种方法制定的销售价格在当地应该是具有竞争力的。

但是,如果你的企业经营不好,你的成本可能会比竞争者的高,这意味着你用成品加价法制定的价格会太高,而不具有竞争力。

怎样具体地计算成本价格呢?●首先,你要了解自己生产产品或提供服务的成本构成。

●其次,你要了解固定资产折旧也是一种成本。

●最后,计算出单位产品的成本价格。

了解自己的成本构成:对于一个新企业来说,预测成本绝不是一件容易的事。

事前-目标利润规划

4、目标利润的分解

5、目标利润的控制方法

4、目标利润的分解

(1)、利润构成指标归口分解法:

目标利润按部门归口分解下达,对 不宜下达利润指标的:可以按销售收入、 目标成本、 费用等按部门归口分解下达。 (2)、内部利润分级分解法:将企业总目 标利润分解为分厂的分目标利润。

目标利润管理

1、制定目标利润的基本要求 2、目标利润的制定程序 3、目标利润的制定方法

目标利润管理

1、制定目标利润的基本要求 2、目标利润的制定程序 3、目标利润的制定方法

4、目标利润的分解

5、目标利润的控制方法

1、制定目标利润的基本要求

(1)、决策程序的科学性 (2)、利润目标的合理性 (3)、对环境的适应性

目标利润管理

1、制定目标利润的基本要求 2、目标利润的制定程序 3、目标利润的制定方法

4、目标利润的分解

5、目标利润的控制方法

5、目标利润的控制方法

(1)、内部利润承包控制法

(2)、目标利润分类(按业务)控制法 (3)、目标利润的日程进度控制法

目标利润管理(小结)

1、制定目标利润的基本要求 2、目标利润的制定程序 3、目标利润的制定方法

4、目标利润的分解

5、目标利润的控制方法

5、目标利润的控制方法

3、目标利润的制定方法

(1)、本量利分析法:成本与业务量 的关系研究

(2)、因素综合预测法

(3)、财务比率法:销售利润率

本量利分析

• M=(S-V)-F • 因素:收入、成本、费用 • 3)M=S*b b—销售利润率

目标利润管理

1、制定目标利润的基本要求 2、目标利润的制定程序 3、目标利润的制定方法

4、目标利润的分解

如何制定利润计划

如何制定利润计划制定利润计划的重要性制定利润计划对企业的长期发展至关重要。

通过制定利润计划,企业可以对未来的盈利能力进行预测和规划,为企业的经营决策提供依据,帮助企业实现盈利最大化的目标。

下面将介绍如何制定利润计划。

一、收入预测首先,制定利润计划的第一步是进行收入预测。

企业需要分析过去的销售数据,考虑市场趋势和竞争情况,制定合理的销售目标。

同时,还需要考虑价格策略和市场份额的变化,结合产品的定价和销售渠道来预测未来的销售收入。

二、成本预测在制定利润计划时,成本预测是至关重要的一步。

企业需要对各项成本进行详细的分析和预测,包括生产成本、销售和营销费用、行政费用等。

通过合理的成本预测,企业可以准确计算出每个产品或服务的成本,从而确定合理的销售价格,并制定有效的成本控制措施。

三、利润目标设定制定利润计划的一个核心是设定明确的利润目标。

利润目标应该与企业的整体战略和长期发展目标相一致。

同时,还要考虑市场环境的变化和竞争压力,确保利润目标是可实现的。

利润目标的设定应该具体、可衡量,并与各部门的绩效考核和奖励机制相匹配。

四、销售策略和渠道选择制定利润计划时,企业还需要制定有效的销售策略和选择适合的销售渠道。

销售策略应该考虑产品的定位和目标市场的需求,制定相应的销售目标和计划。

选择合适的销售渠道可以有效降低销售成本,并提高销售效率和客户满意度。

五、风险管理和控制在制定利润计划时,企业还应该考虑各种风险,并制定相应的管理和控制措施。

企业可能面临的风险包括市场风险、竞争风险、供应链风险等。

如何有效管理和控制这些风险,是保证利润计划可实施的重要因素。

六、定期监测和调整利润计划的制定并不是一次性的过程,而是需要定期监测和调整的。

企业应该建立有效的绩效评估和监控机制,及时跟踪和分析销售和利润的实际情况,并根据实际情况进行必要的调整和优化。

七、激励机制和奖惩措施为了激励员工和推动利润目标的实现,企业还需要建立适当的激励机制和奖惩措施。