巴菲特投资收益率

巴菲特经典投资可口可乐

巴菲特经典投资-可口可乐(2009-09-21 20:50:13)分类:投资经典文摘巴菲特是如何估价可口可乐的可口可乐股价走势图时间价格市盈率现金流净资产每股收益可口可乐1988年 5.22 14.5倍12倍 1.07 36美分1988年可口可乐公司股票每股收益0.36元、净资产1.07元,巴菲特买入价为5.22元,买入市盈率为14.5倍,市净率4.88倍。

1981-1988年,可口可乐的净现金率以年均17.8的速度增长,公司在资本支出相对很小的情况下,权益资本的收益率高达31%.1988年巴菲特认为可口可乐公司股票的定价比其实际的内在价值低了50-70%。

(市值148 估值296-493)巴菲特1988年首次购入可口可乐公司股票时,人们问“可口可乐公司的价值何在?”,公司股票市价相当于税后净收益的15倍(即15倍的市盈率)、现金流的12倍,分别比市场水平高30%和50%。

巴菲特花了5倍于账面价值的钱买入可口可乐公司股票,年收益率仅有6.6%。

他之所以这样做,是因为看好可口可乐公司非凡的经营前景。

公司在资本支出相对很小的情况下,权益资本的收益率高达31%。

当然,可口可乐公司的内在价值是由公司未来预期赚取的净现金流用适当的贴现率贴现所决定的。

1988年,可口可乐的股东收益为8.28亿美元。

美国30年国债到期收益为9%左右。

如果可口可乐1988年的净现金流以9%贴现(注意,巴菲特没有在贴现率中加上股权资本风险溢价补偿),则内在价值为92亿美元。

巴菲特在购买可口可乐公司股票时,它的市场价值已达到148亿美元,这说明巴菲特购买可口可乐股票时的出价可能过高。

但既然市场愿意付出超出这个数字60%的价格,便意味着购买者考虑了它未来增长的可能性。

当一家公司可以不增加资本就可以增加其净现金流时,贴现率就可以取无风险收益率与净现金流的预期增长率之差。

我们可以发现,1981-1988年,可口可乐的净现金率以年均17.8的速度增长,比无风险收益率要高。

巴菲特之道-投资案例分析之富国银行

投资案例分析之富国银行如果说通用动力公司是巴菲特最令人迷惑的投资案例,对于富国银行的投资就是最具争议的案例了。

1990年10月,巴菲特宣布伯克希尔投资2.89亿美元购买500万股富国银行的股票,均价57.88美元/股。

伯克希尔拥有10%的富国银行股票,成为该公司最大股东。

那年年初,富国银行股价还是86美元/股,但是随后,投资者开始抛弃加利福尼亚州的银行和信用社,他们担心席卷西海岸的房地产萧条,会导致银行在商业地产和住宅方面的坏账大幅增加。

因为富国银行是加州最大的商业地产贷款提供者,投资者大幅抛售其股票,而卖空者也乘机兴风作浪。

卖空的仓位在10月份跳升了77%,与此相反,巴菲特此时开始买进。

在伯克希尔成为第一大股东的第二个月,围绕着富国银行的战斗堪称是场重量级的较量。

一方是巴菲特代表的看多一方,投了 2.89亿美元押富国银行会上升;另一方是空方,打赌已经下跌49%的富国银行注定会继续下跌。

美国最大的卖空商费什巴赫兄弟公司(Feshbach Brothers)与巴菲特唱起了对台戏,该公司在达拉斯的一位基金经理汤姆·巴顿说:“富国银行就是一只死鸭子。

我虽然不敢说它已经到了破产的境地,但它的确已经不堪一击。

”32巴顿的意思是富国银行的股价会从哪儿来、跌回哪儿去。

保德信证券公司(Prudential)的分析师乔治·塞勒姆说:“巴菲特以买便宜货和长期持有闻名,但是加州很可能成为下一个得克萨斯州(房地产崩溃的危险之地)。

”33他指的是,发生在得克萨斯州的由于能源价格下滑导致的银行危机。

《巴伦》杂志的约翰·李休说:“如果他在底部买入银行股,巴菲特并不担心等的时间更久些。

”34巴菲特非常熟悉银行业务。

早在1969年,伯克希尔就购买过98%的伊利诺伊国民银行信托公司。

《银行控股法案》出台之后,要求伯克希尔剥离银行业务,在此之前,巴菲特在伯克希尔的年报中,每年都会提到银行的营收与利润情况。

伯克希尔哈撒韦年化收益率 -回复

伯克希尔哈撒韦年化收益率-回复伯克希尔哈撒韦(Berkshire Hathaway)是知名的美国投资公司,由华伦·巴菲特于1965年创立。

伯克希尔哈撒韦以其长期稳健的投资策略而闻名于世,长期以来取得了令人瞩目的回报率。

在本文中,我们将探讨伯克希尔哈撒韦的年化收益率,并解释其意义以及影响因素。

首先,我们来解释一下什么是年化收益率。

年化收益率是指一项投资在一年期间实现的收益的平均年化比率。

它是用来衡量投资的盈利能力和回报率的指标,通常以百分比形式表示。

伯克希尔哈撒韦的年化收益率是投资者们关注的焦点之一。

根据历史数据,伯克希尔哈撒韦在过去的几十年里取得了卓越的年化收益率,远远超过了市场平均水平。

例如,根据巴菲特撰写的年度致股东信中的数据,伯克希尔哈撒韦自1965年以来的年化收益率超过了20%。

这意味着投资于伯克希尔哈撒韦的股东们在过去的几十年里每年都获得了平均20%以上的回报。

那么,伯克希尔哈撒韦能够取得如此惊人的年化收益率的原因是什么呢?有几个因素可以解释这个问题。

首先,伯克希尔哈撒韦采用了长期投资的策略。

华伦·巴菲特一直强调长期投资的重要性,并将自己的投资风格描述为“拥有和持有”。

从长远来看,这种投资策略可以带来更稳定的回报,并避免了频繁交易的风险。

其次,伯克希尔哈撒韦选择了优质的投资目标。

巴菲特喜欢投资那些拥有稳定现金流和强大竞争力的公司,这些公司通常属于传统行业,拥有持久的竞争优势。

通过选择这些优质的公司进行投资,伯克希尔哈撒韦能够在市场上获得更稳定和可持续的回报。

此外,伯克希尔哈撒韦在投资决策上非常谨慎。

巴菲特非常重视风险管理,并严格遵循他自己的投资原则。

他投资的公司必须有强大的管理团队、可持续的竞争优势以及良好的财务状况。

通过谨慎地选择投资目标,伯克希尔哈撒韦能够减少投资风险,提高回报率。

最后,伯克希尔哈撒韦还通过多样化投资来降低投资风险。

除了股票投资外,伯克希尔哈撒韦还投资于债券、衍生品以及其他资产类别。

全球投资大师2023年收益率榜单

全球投资大师2023年收益率榜单摘要:1.2023年全球投资大师收益率榜单概述2.榜单前列投资大师的收益率及投资策略分析3.我国投资大师在榜单中的表现4.投资者如何从中学习投资技巧和策略正文:随着2023年的落幕,全球投资大师的收益率榜单也新鲜出炉。

在这个充满挑战和机遇的一年里,各大投资大师的表现各有千秋。

以下是对2023年全球投资大师收益率榜单的概述,以及对榜单前列投资大师的投资策略分析。

一、2023年全球投资大师收益率榜单概述在2023年的全球投资大师收益率榜单中,榜首位置被著名投资家巴菲特占据。

巴菲特旗下的伯克希尔哈撒韦公司2023年全年收益率达到了26.1%,远远领先于其他投资大师。

紧随其后的是乔治·索罗斯和比尔·阿克曼,他们的收益率分别为20.5%和18.2%。

二、榜单前列投资大师的收益率及投资策略分析1.巴菲特:巴菲特的投资理念以价值投资为核心,他倾向于长期持有优质股票。

在2023年,伯克希尔哈撒韦公司的投资组合中,苹果、美国银行和可口可乐等知名企业股票表现出色,为整体收益率的提升奠定了基础。

2.乔治·索罗斯:乔治·索罗斯的投资策略以量子基金为代表,擅长利用宏观经济形势进行投资。

在2023年,他对全球市场的精准判断使其收益率达到了20.5%。

3.比尔·阿克曼:阿克曼的投资策略以关注企业基本面和短期市场走势为主,他在2023年成功预测了美国房地产市场的前景,投资了一系列房地产相关企业,从而实现了18.2%的收益率。

三、我国投资大师在榜单中的表现在2023年的全球投资大师收益率榜单中,我国投资大师的表现也相当抢眼。

知名基金经理张坤管理的易方达消费行业股票基金全年收益率达到了45.3%,位列榜单第7位。

此外,华夏大盘精选基金经理王亚伟和南方消费升级基金经理茅卫东等也在榜单中榜上有名。

四、投资者如何从中学习投资技巧和策略1.坚持价值投资:投资者可以从巴菲特的投资经历中学习到,长期持有优质股票是实现稳定收益的关键。

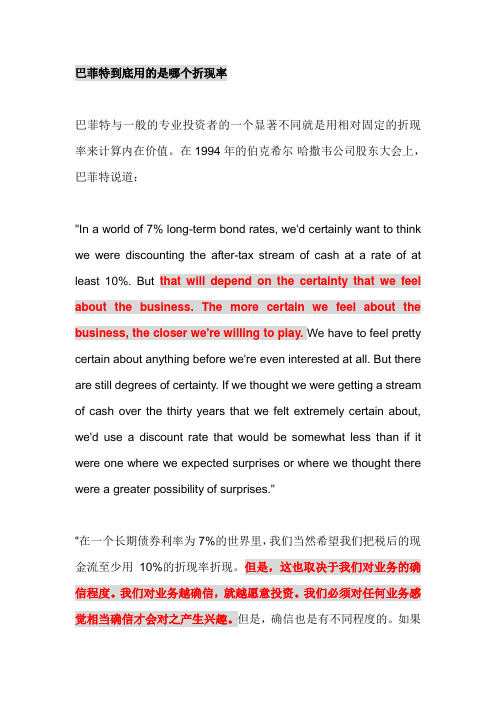

巴菲特到底用的是哪个折现率

巴菲特到底用的是哪个折现率巴菲特与一般的专业投资者的一个显著不同就是用相对固定的折现率来计算内在价值。

在1994年的伯克希尔·哈撒韦公司股东大会上,巴菲特说道:"In a world of 7% long-term bond rates, we'd certainly want to think we were discounting the after-tax stream of cash at a rate of at least 10%. But that will depend on the certainty that we feel about the business. The more certain we feel about the business, the closer we're willing to play. We have to feel pretty certain about anything before we're even interested at all. But there are still degrees of certainty. If we thought we were getting a stream of cash over the thirty years that we felt extremely certain about, we'd use a discount rate that would be somewhat less than if it were one where we expected surprises or where we thought there were a greater possibility of surprises."“在一个长期债券利率为7%的世界里,我们当然希望我们把税后的现金流至少用10%的折现率折现。

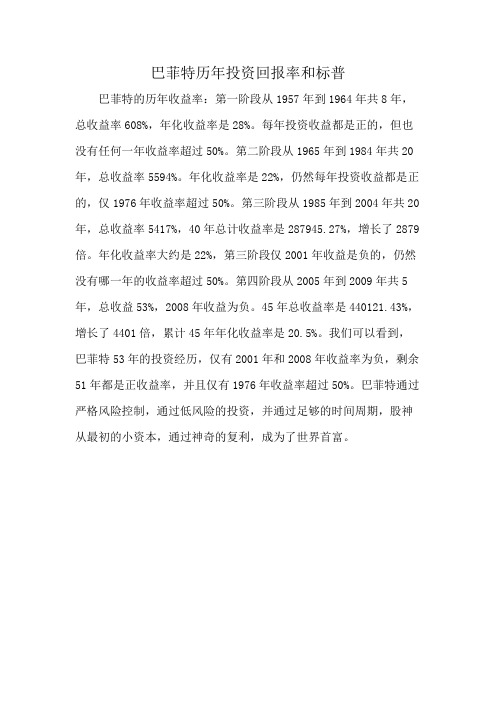

巴菲特历年投资回报率和标普

巴菲特历年投资回报率和标普

巴菲特的历年收益率:第一阶段从1957年到1964年共8年,总收益率608%,年化收益率是28%。

每年投资收益都是正的,但也没有任何一年收益率超过50%。

第二阶段从1965年到1984年共20年,总收益率5594%。

年化收益率是22%,仍然每年投资收益都是正的,仅1976年收益率超过50%。

第三阶段从1985年到2004年共20年,总收益率5417%,40年总计收益率是287945.27%,增长了2879倍。

年化收益率大约是22%,第三阶段仅2001年收益是负的,仍然没有哪一年的收益率超过50%。

第四阶段从2005年到2009年共5年,总收益53%,2008年收益为负。

45年总收益率是440121.43%,增长了4401倍,累计45年年化收益率是20.5%。

我们可以看到,巴菲特53年的投资经历,仅有2001年和2008年收益率为负,剩余51年都是正收益率,并且仅有1976年收益率超过50%。

巴菲特通过严格风险控制,通过低风险的投资,并通过足够的时间周期,股神从最初的小资本,通过神奇的复利,成为了世界首富。

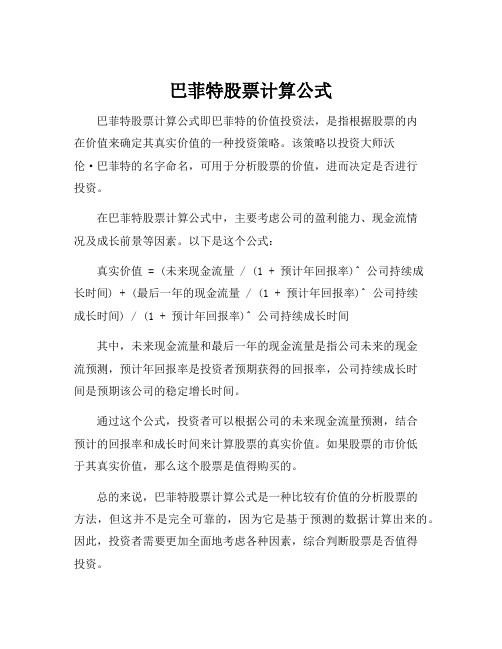

巴菲特股票计算公式

巴菲特股票计算公式

巴菲特股票计算公式即巴菲特的价值投资法,是指根据股票的内

在价值来确定其真实价值的一种投资策略。

该策略以投资大师沃

伦·巴菲特的名字命名,可用于分析股票的价值,进而决定是否进行

投资。

在巴菲特股票计算公式中,主要考虑公司的盈利能力、现金流情

况及成长前景等因素。

以下是这个公式:

真实价值 = (未来现金流量 / (1 + 预计年回报率)^ 公司持续成

长时间) + (最后一年的现金流量 / (1 + 预计年回报率)^ 公司持续

成长时间) / (1 + 预计年回报率)^ 公司持续成长时间

其中,未来现金流量和最后一年的现金流量是指公司未来的现金

流预测,预计年回报率是投资者预期获得的回报率,公司持续成长时

间是预期该公司的稳定增长时间。

通过这个公式,投资者可以根据公司的未来现金流量预测,结合

预计的回报率和成长时间来计算股票的真实价值。

如果股票的市价低

于其真实价值,那么这个股票是值得购买的。

总的来说,巴菲特股票计算公式是一种比较有价值的分析股票的

方法,但这并不是完全可靠的,因为它是基于预测的数据计算出来的。

因此,投资者需要更加全面地考虑各种因素,综合判断股票是否值得

投资。

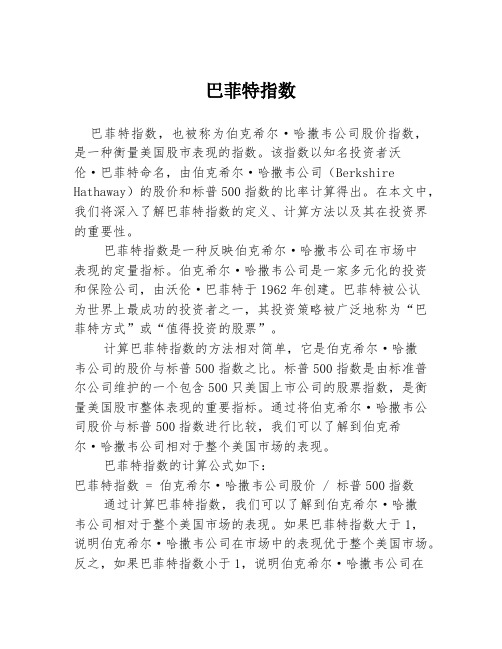

巴菲特指数

巴菲特指数巴菲特指数,也被称为伯克希尔·哈撒韦公司股价指数,是一种衡量美国股市表现的指数。

该指数以知名投资者沃伦·巴菲特命名,由伯克希尔·哈撒韦公司(Berkshire Hathaway)的股价和标普500指数的比率计算得出。

在本文中,我们将深入了解巴菲特指数的定义、计算方法以及其在投资界的重要性。

巴菲特指数是一种反映伯克希尔·哈撒韦公司在市场中表现的定量指标。

伯克希尔·哈撒韦公司是一家多元化的投资和保险公司,由沃伦·巴菲特于1962年创建。

巴菲特被公认为世界上最成功的投资者之一,其投资策略被广泛地称为“巴菲特方式”或“值得投资的股票”。

计算巴菲特指数的方法相对简单,它是伯克希尔·哈撒韦公司的股价与标普500指数之比。

标普500指数是由标准普尔公司维护的一个包含500只美国上市公司的股票指数,是衡量美国股市整体表现的重要指标。

通过将伯克希尔·哈撒韦公司股价与标普500指数进行比较,我们可以了解到伯克希尔·哈撒韦公司相对于整个美国市场的表现。

巴菲特指数的计算公式如下:巴菲特指数 = 伯克希尔·哈撒韦公司股价 / 标普500指数通过计算巴菲特指数,我们可以了解到伯克希尔·哈撒韦公司相对于整个美国市场的表现。

如果巴菲特指数大于1,说明伯克希尔·哈撒韦公司在市场中的表现优于整个美国市场。

反之,如果巴菲特指数小于1,说明伯克希尔·哈撒韦公司在市场中的表现低于整个美国市场。

巴菲特指数在投资界扮演着重要的角色,因为它能够反映出巴菲特及伯克希尔·哈撒韦公司在投资领域的成果。

投资者可以根据巴菲特指数的变化来评估伯克希尔·哈撒韦公司的投资表现,并决策是否跟随巴菲特的投资策略。

此外,巴菲特指数还可以被用作评估整个美国市场的指标,以及了解市场的整体风险和机会。

总结而言,巴菲特指数是一种衡量伯克希尔·哈撒韦公司在市场中表现的指标,通过计算伯克希尔·哈撒韦公司股价与标普500指数之比得出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

巴菲特历年收益率

从1957年跟踪巴菲特合伙基金,到2010年共计53年。

第一阶段从1957年到1964年共8年,总收益率608%,年化收益率是28%,每年投资收益都是正的,但也没有任何一年收益率超过50%。

第二阶段从1965年到1984年共20年,总收益率5594%,年化收益率是22%,仍然每年投资收益都是正的,仅1976年收益率超过50%。

第三阶段从1985年到2004年共20年,总收益率5417%,40年总计收益率是287945.27%,增长了2879倍,年化收益率大约是22%,第三阶段仅2001年收益是负的,仍然没有哪一年的收益率超过50%。

第四阶段从2005年到2009年共5年,总收益53%,45年总收益率是440121.43%,增长了4401倍,累计45年年化收益率是20.5%

我们可以看到,巴菲特53年的投资经历,仅有2001年和2008年收益率为负,剩余51年都是正收益率,并且仅有1976年收益率超过50%,可见通过低风险的投资,并通过足够的时间周期,股神从最初的小资本,通过神奇的复利,成为了世界首富。