风险爱好型投资者的风险与收益率的无差异曲线

投资学考试总结

基本概念:有价证券:标有票面金额,证明持有人有权按期取得一定收入并可自由转让和买卖的所有权或者债券凭证。

根据有价证券所表明财产的不同性质,可分为三类:商品证券,货币证券,资本证券。

债券:是一种有价证券,是经济主体为了筹集资金而向投资者出具的,且承诺按一定利率定期付息和到期还本的债务债权凭证。

股票:是一种有价证券,是股份公司公开发行的,用以证明投资者股东身份和权益,并具有获得股息和红利的权利的凭证。

它代表股东对股份有限公司的部分所有权。

股票可分为普通股和优先股两种。

优先股的特点: ①风险较低:股息确定,清算时先于普通股得到清偿。

②股东的投票权受限。

③优先股一般不能在二级市场流通转让,但当优先股股东要行使用脚投票权时,可按照公司的有关规定由公司赎回。

开放型基金:指的是基金总额不固定,可新发行,也可以被投资者赎回的基金。

卖空:融券交易,当预期证券价格下跌,可先借证券卖出,待价格下跌后再低价买入平仓买空:融资交易,当预期证券价格上涨,可先借钱买入证券,待价格上涨后再高价卖出还债。

资本配置线:对于任意一个由无风险资产和风险资产所构成的组合,其相应的预期收益率和标准差都落在连接无风险资产和风险资产的直线上。

该线被称作资本配置线( capital allocation line ,CAL)。

E(rc)= r f + p [E(r p)-r f] 资本配置线方程,其截距即无风险资产收益率r f,其斜率为[E(r p)-r f ]/ σp。

该斜率实际上所表明的是组合中每单位额外风险的风险溢价测度。

资本配置线表示投资者所有可行的风险-收益组合。

套利:所谓套利,即无风险套利,即对同一个金融产品进行使其净投资为零且能赚取正值收益的投资方式。

套利与风险套利是对应的概念。

简答:1、证券市场的基本功能:①优化了融资结构:使融资结构中直接融资的比例增长并且获得加速发展。

而直接融资的发展则有利于货币政策的稳定,使投资决策社会化,从而全面分散投资风险。

投资学 中央财经大学 8 模块八资产组合理论与模型 (8.3.1) 第3单元投资者偏好与无差异曲线

投资学中央财经大学主讲:刘志东

第一节风险和风险厌恶

风险厌恶(Risk aversion)、风险与收益的权衡

•例子:如果证券A可以无风险的获得回报率为10%,而证券B 以50%的概率获得20%的收益,50%的概率的收益为0,你将选择哪一种证券?

•对于一个风险规避的投资者,虽然证券B的期望收益为10%,但它具有风险,而证券A的无风险收益为10%,显然证券A优于证券B。

2017/11/182

第一节风险和风险厌恶•均值-方差(M-V) 准则

–假设资产组合A优于资产组合

B(portfolio A dominates B):

且

()()

A B

E r E r

³

A B

s s

£

3

Increasing Utility P

3

1

•从风险厌恶型投资来看,收益带给他正的效用,而风险带给他负的效用,或者理解为一种负效用的商品。

•根据微观经济学的无差异曲线,若给一个消费者更多的负效用商品,且要保证他的效用不变,则只有增加正效用的商品。

•根据均方准则,若均值不变,而方差减少,或者方差不变,但均值增加,则投资者获得更高的效用,也就是偏向西北的无差异曲线。

2017/11/186

2017/11/18

2017/11/18

第一节风险和风险厌恶

估计风险厌恶系数

•使用调查问卷

•观察面对风险时个人的决定

•观察人们愿意付出多大代价来规避风险

9。

微观经济学效用理论知识点解析

微观经济学效用理论知识点解析在微观经济学的广袤领域中,效用理论宛如一颗璀璨的明珠,为我们理解消费者的决策行为和市场需求提供了关键的理论基石。

效用理论试图解释消费者如何在各种商品和服务之间进行选择,以最大化他们的满足感或效用。

一、效用的概念效用,简单来说,就是消费者从消费某种物品或服务中所获得的满足程度。

这种满足程度是主观的,因人而异,并且难以精确衡量。

例如,对于一个热爱阅读的人来说,购买一本心仪的书籍可能带来很高的效用;而对于对阅读不感兴趣的人,这本书可能几乎没有效用。

需要注意的是,效用并不等同于物品或服务的客观使用价值。

同样的一个苹果,对于饥饿的人可能具有很高的效用,而对于已经吃饱的人,效用则会大幅降低。

二、总效用和边际效用总效用是指消费者在一定时间内从消费一定量的某种商品或服务中所得到的总的满足程度。

边际效用则是指消费者在增加一单位某种商品或服务的消费时所增加的满足程度。

假设一个人吃苹果,当他吃第一个苹果时,可能感到非常满足,总效用大幅增加。

但随着吃的苹果数量增加,每多吃一个苹果所带来的额外满足感(边际效用)会逐渐减少。

当吃到一定程度,比如已经很饱了,再吃一个苹果可能会感到不舒服,此时边际效用甚至为负。

边际效用递减规律是效用理论中的一个重要规律。

它指出,在一定时间内,在其他商品的消费数量保持不变的条件下,随着消费者对某种商品消费量的增加,消费者从该商品连续增加的每一消费单位中所得到的效用增量即边际效用是递减的。

这一规律在生活中有很多体现。

比如,我们在口渴时喝第一杯水感觉非常解渴,效用很高,但随着喝水量的增加,每多喝一杯水带来的解渴效果逐渐降低。

三、无差异曲线无差异曲线是用来表示消费者偏好相同的两种商品的所有组合的曲线。

或者说,它是表示能够给消费者带来相同的效用水平或满足程度的两种商品的所有组合的曲线。

无差异曲线具有以下几个特点:1、离原点越远的无差异曲线代表的效用水平越高。

因为在同一条无差异曲线上,各点的效用水平相同,而离原点越远的无差异曲线所包含的商品组合数量越多,所以效用水平越高。

无差异曲线中的风险厌恶系数

无差异曲线中的风险厌恶系数《无差异曲线中的风险厌恶系数:探讨风险与回报的关系》一、引言在金融投资领域,风险和回报一直是投资者们最为关注的话题之一。

而了解风险厌恶系数,对于风险管理和资产配置有着至关重要的作用。

本文将围绕无差异曲线中的风险厌恶系数展开讨论,深入探讨风险与回报的关系及其对投资决策的影响。

二、无差异曲线中的风险厌恶系数无差异曲线理论是由经济学家丹尼尔·贝尔迪克提出的,用来描述投资者在风险与回报之间的权衡取舍。

在这个理论框架下,风险厌恶系数代表了投资者对风险的承受能力和对回报的追求程度。

一般来说,风险厌恶系数越高,投资者越不愿意承担风险,对回报的要求也就越高;相反,风险厌恶系数越低,投资者则更愿意承担风险,对回报的要求也就相对较低。

三、风险与回报的关系在投资领域,风险与回报是密不可分的。

一般来说,高风险往往伴随着高回报,而低风险则对应着较低的回报。

然而,并非所有投资者对于风险与回报的看法都是一致的,这其中就包括了风险厌恶系数的不同体现。

有些投资者更倾向于选择低风险低回报的投资产品,而有些投资者则更愿意承担高风险以追求高回报。

这就需要运用无差异曲线来帮助理解不同投资者的背后决策逻辑。

四、风险厌恶系数对投资决策的影响了解投资者的风险厌恶系数对于资产配置和风险管理有重要的意义。

对于那些风险厌恶系数较高的投资者来说,他们更愿意选择低风险、稳定回报的投资产品,如国债、定期存款等。

而对于那些风险厌恶系数较低的投资者来说,他们更愿意承担一定的风险来获取更高的回报,可能会选择股票、基金等高风险高回报的投资产品。

五、我的个人观点和理解在我看来,风险厌恶系数确实在一定程度上影响了投资者的决策。

然而,我认为投资者在实际做出决策时,不仅会受到风险厌恶系数的影响,还会受到其他因素的影响,比如投资目标、投资期限、资金规模等。

在实际操作中,需要综合考虑各种因素,做出更为全面和灵活的投资决策。

六、总结与回顾通过本文的阐述,我们对无差异曲线中的风险厌恶系数有了更深入的了解。

贝弗里奇曲线

贝弗里奇曲线今天我们来聊聊贝弗里奇曲线。

本文是关于贝弗里奇曲线定义及其理论依据的讨论。

在很多情况下,通过分析贝弗里奇曲线就可以找到某一类投资机会和风险之间的关系,贝弗里奇曲线就是这类投资机会的象征(也被称为“贝弗里奇曲线”)。

贝弗里奇曲线是对资本收益最大化理论最好的诠释:将某一确定的投资收益确定为一次可接受的损失。

假设投资资产有收益率。

投资收益率随着资产价格变化(见贝弗里奇曲线)。

当资产收益率>1时为最佳投资机会;当股票价格持续低于或等于1时为最佳风险。

投资时请以较低的价格买入股票;当股票价格下跌时,可以通过降低自身风险来防止股价过低而亏损更多;当股票价格上涨时应该及时卖出股票以获取更多财富。

股票风险系数:风险厌恶系数(Ratio of Position):是指投资人的本金和预期回报两者之间的比率。

一、贝弗里奇曲线的定义;对于投资收益最大化的研究最重要的工具之一,就是贝弗里奇曲线。

首先来看一下关于贝弗里奇曲线的定义。

由前一篇文章中讲解了关于贝弗里奇曲线存在两个重要问题:一个是贝弗里奇曲线存在一个时间区间,另一个是在不同时间区间内该位置对应着不同的收益;另一个是收益率序列分布状态。

对于不同时间区间下的贝弗里奇曲线的定义是这样的:资本收益最大化理论(贝弗里奇曲线)将某一投资组合的投资收益率与预期收益水平联系起来(见图1);该曲线可以用来表示投资机会随着时间推移相对于之前一阶段(如投资期)而言的收益率状况。

这条曲线是反映了资本回报率随时间变化趋势而变化的长期平均趋势轨迹。

在该时间段内该曲线呈现出一种上涨,但由于不同周期的经济环境所产生的波动;但是这种波动与投资风险之间存在着正相关的关系并不一定出现反转情况。

二、股票和债券的收益率曲线;股票和债券在一般情况下,它们的收益率曲线是有规律的。

如果一只股票在过去5年中持续下跌,那么它的收益率就会出现负增长。

相反,如果在过去五年中上涨幅度大于20%,则说明这只股票未来上涨空间较大。

《投资学》第三章 投资及投资组合的收益与风险

预期收益率的内涵是未来长期投资的收益率的平均值, 并不是实际收益率, 有的年份实际值高于预期值,有时低于, 但平均是在预期值左右。

二、风险及测度

(一)风险的分类

可分散风险:公司自身原因(技术、经营管理)造成的风险。 或叫非系统风险。 投资者可以购买很多、不同种类的证券(证券组合)来分散 风险。 不可分散风险:影响所有公司业绩的外部宏观因素带来的风 险。或叫系统风险、市场风险。 只有通过各种套期保值技术和方式来避免,如衍生品的应 用。

持有期收益率的局限性

不能直接用于不同期限(持有期不同)的 投资收益进行比较。

年化收益率的折算

1 、不同期限的折合成年收益率,单利折算的公式 为

年化收益率=持有期收益率×[年(或365或12)÷持有期长度]

如果上例中,股票投资期限是5年,而银行储蓄的期限是 17个月,则

股票投资的年化收益率为15%×[1/5]=3% 银行储蓄的年化收益率为4%×[12/17]=2.82%

二、风险及测度(2)

2、历史样本法:

1 n 2 ( R R ) i n 1 i 1 2

公式中用n-1,旨在消除方差估计中的统计偏差。 在实际生活中,预测股票可能的收益率,并准确地估计 其发生的概率是非常困难的。 为了简便,可用历史的收益率为样本,并假定其发生的 概率不变,计算样本平均收益率,并以实际收益率与平 均收益率相比较,以此确定该证券的风险程度。

在读研期间,马导师要其去读威廉姆斯的《投资价值理论》,马

发现投资者并不简单地选内在价值最大的股票,他终于明白投资 ? 者分散投资是为了分散风险。同时考虑投资的收益和风险,马是 第一人。当时主流意见是集中投资。

无风险收益率的投资组合的风险收益曲线

无风险收益率的投资组合的风险收益曲线1.引言在金融投资领域,投资组合的构建是一项重要的任务,投资者常常希望通过对不同资产的组合来实现预期的风险和收益平衡。

而无风险收益率则是指在不承担任何风险的情况下,投资者能够获得的最低收益率。

本文将介绍无风险收益率的概念,并探讨无风险收益率对投资组合的构建和风险收益曲线的影响。

2.无风险收益率的定义和意义无风险收益率是指投资者在不承担任何风险的情况下可以获得的收益率水平。

通常情况下,无风险收益率可以被视为一种基准收益率,用于衡量其他高风险投资的回报率是否超过了投资者可以轻松获得的无风险回报率。

无风险收益率通常与政府债券的收益率相对应,因为政府债券被认为是最安全的投资工具,投资者在购买政府债券时可以获得无风险回报。

在投资组合理论中,无风险收益率是构建有效前沿的重要参考指标。

通过将无风险资产与高风险资产组合在一起,投资者可以在不增加风险的情况下提高投资组合的预期回报。

3.无风险收益率对投资组合的影响3.1投资组合的有效前沿在投资组合理论中,有效前沿表示了在给定风险水平下,可以达到的最佳预期回报率。

无风险收益率对投资组合有效前沿的形状和位置产生了重要影响。

当无风险收益率较低时,有效前沿可能会向右上方倾斜,表示投资者可以在承担相同风险的情况下实现更高的回报。

然而,当无风险收益率较高时,有效前沿可能会向左上方倾斜,表示投资者需要更高的风险才能获得相同水平的回报。

3.2投资组合的最优配置通过引入无风险收益率,投资者可以在风险和回报之间做出更合理的权衡。

当无风险收益率较低时,投资者倾向于将更多的资金投资于高风险资产,以追求更高的回报。

然而,当无风险收益率较高时,投资者可能会选择减少高风险资产的配置比例,以保护投资组合的价值。

因此,无风险收益率对投资组合的最优配置产生了显著影响。

4.无风险收益率的投资组合风险收益曲线无风险收益率的投资组合风险收益曲线是一种以无风险收益率作为横轴,投资组合预期回报率作为纵轴的曲线图。

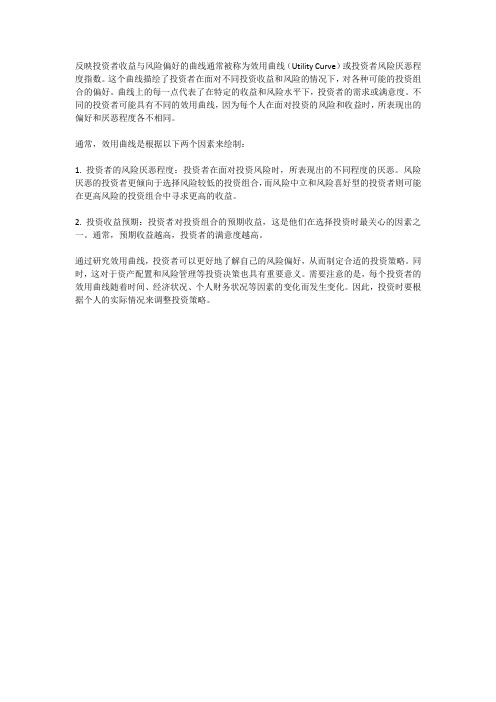

反映投资者收益与风险偏好的曲线

反映投资者收益与风险偏好的曲线通常被称为效用曲线(Utility Curve)或投资者风险厌恶程度指数。

这个曲线描绘了投资者在面对不同投资收益和风险的情况下,对各种可能的投资组合的偏好。

曲线上的每一点代表了在特定的收益和风险水平下,投资者的需求或满意度。

不同的投资者可能具有不同的效用曲线,因为每个人在面对投资的风险和收益时,所表现出的偏好和厌恶程度各不相同。

通常,效用曲线是根据以下两个因素来绘制:

1. 投资者的风险厌恶程度:投资者在面对投资风险时,所表现出的不同程度的厌恶。

风险厌恶的投资者更倾向于选择风险较低的投资组合,而风险中立和风险喜好型的投资者则可能在更高风险的投资组合中寻求更高的收益。

2. 投资收益预期:投资者对投资组合的预期收益,这是他们在选择投资时最关心的因素之一。

通常,预期收益越高,投资者的满意度越高。

通过研究效用曲线,投资者可以更好地了解自己的风险偏好,从而制定合适的投资策略。

同时,这对于资产配置和风险管理等投资决策也具有重要意义。

需要注意的是,每个投资者的效用曲线随着时间、经济状况、个人财务状况等因素的变化而发生变化。

因此,投资时要根据个人的实际情况来调整投资策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

——金融学学习

投资者的风险态度

风险爱好者(risk lover):当面对一个合理的风险时, 这种投资者会承担风险。因此,与较细小的风险相比, 风险偏好型的投资者更偏好较大的风险,因为他们从获 胜中得到的效用(满足)远大于从失败中得到的负效用 (不满足)。风险偏好型的投资者一般将从事投机,愿 意参加公平游戏与赌博。 风险中性(risk neutral):与风险厌恶投资者相比,风险 中性的投资者只是按预期收益率来判断风险投资。风险的高低 与风险中性投资者无关,这意味着不存在风险妨碍。对这样的 投资者来说,资产组合的确定等价报酬率就是预期收益率。 风险厌恶( risk averse ):对承担的风险要求补偿,即 只有当一个资产组合的确定等价收益大于无风险投资收益时, 这个投资才值得。

MRS XY

Y dY lim X 0 X dX

(3-11)

显然,无差异曲线上某一点的边际替代率就是无差异曲线在该点的斜率的绝对值。

2.商品的边际替代率递减规律

商品的边际替代率递减规律是指在保持满足程度不变的前提下,随着一种商 品消费数量的不断增加,消费者为得到一单位这种商品所愿意放弃的另一种 商品的消费数量是递减的。 Y

假定某投资者有15元钱,并面临下面这样一 个抽奖机会:

报 10

20

酬

概 0.5

0.5

率

这个抽奖的数学期望是:

10 x 0.5+20 x 0.5 = 15

投资者会愿意花15元钱,去参加这样一次抽奖活 动吗? 答案是:这取决于投资者的风险态度。

效用

U(20)

E {U (x)}

U(10)

风险爱好者的特征是 欣然参加任何机会均 等的赌博,有时多出 一些费用也无所谓。 E 因此,他们的效用函 C 数为凸。如图所示, D 在该例中他们最多愿 B 意出17元钱左右即在D A 点,去参加这次抽奖, 因为对他们而言,在D 10 15 17 20 财富/报酬 点 风险爱好者效用函数形状 U(17) = E{U(15)}

收益率

因为U=f (x ,y)=A*x +B*y(A>0,B>0)

在这里我们可以将风险视为商品X, 收益率视为商品Y,可以得到风险X 相对于收益率Y的边际替代率同样 也是:

MRS XY

Y dY lim X 0 X dX

因此,我们得到的风险爱好 者的风险与收益率的效用无 差异曲线是如左图所示,凸 向原点的。 风险

参考文献:

• • • • • 《行为金融理论与应用》(史金艳 著) 《金融决策理论》(Jonathen E.Ingersol,Jr. 著) 《微观金融学及其库中的相关资料

谢 谢 观 看!

从几何意义上讲,由于商品 的边际替代率就是无差异曲 线的斜率的绝对值,所以, 边际替代率递减规律决定了 无差异曲线的斜率的绝对值 是递减的,即无差异曲线是 凸向原点的,图3-7中的无差 异曲线表明了这一点。

O

1

A

B

C

D

E

2 3 4 5

X

图3-7 商品的边际替代率递减规律

风险偏好型投资者的无差异曲线

风险偏好型投资者的无差异曲线

收益率

• 风险偏好型的投资者将 风险作为正效用的商品 看待,当收益降低时候, 可以通过风险增加得到 效用补偿。曲线上任意 一点的切线的函数关系 为: U=f (x ,y)=A*x +B*y (其中 A>0,B>0) • 由此我们可以联系微观 经济学中两个可替代商 品X,Y之间消费的效用无 差异曲线。

风险

商品的边际替代率

1.商品的边际替代率 在维持效用水平不变的前提下,消费者增加一单位某种商品的消费数量时所需要 放弃的另一种商品的消费数量,被称为商品的边际替代率。 商品X对商品Y的边际替代率的定义公式为:

MRS XY

Y X

(3-10)

当商品数量的变化趋于无穷小时,商品的边际替代率公式为: