ACCA F6 TX Taxation (TX) 易忘知识点(下),暖心笔记助你PASS F6

太准了!大表姐ACCA F6(TX)考点预测,助你考前抢分!

太准了!大表姐ACCA F6(TX)考点预测,助你考前抢分!小伙伴们反馈,近几次考试大表姐女人的直觉爆表,连续预测准三次F6 (TX) Section C的题目……对各位表弟表妹萌的吹捧厚爱,大表姐想澄清以下三点:1、上大学时闺蜜们就常说:“罗虹姬那个男人......”。

So,大表姐女人的直觉时有时无,忽高忽低,极其不准!2、F6(TX)不同于其他科目,知识点极其琐碎,很难做到系统的预测成片的考点。

其他科目的知识点是片状的,像面包片,F6(TX) 的知识点TMD的是点状的,就是面包渣!3、大表姐这次又亲自下场预测,猜对了,求打Call,猜错了,来打脸!押题有风险,复习需全面!友情提示:复习计划,重点难点请翻看上一篇文章。

Round 1必刷题有哪些?看题!以下必刷题部分,重点难点基本一网打尽,考前一个月刷起来,学霸两周刷完,学渣三周刷完!I T a n d NI C s●个人所得税Taxable income的总结模版,Capital allowances的总结模版一定要记住!●Section C 15分的个税题目考各种来源收入都有的《妖艳贱货爱折腾》型的概率较大!参考BPP 练习册 Q110 Flick这道题!●NICs在Section C 10 分题目中考的概率hin高,信不信由你!C o r p o r a t i o n t ax a n d C GT●公司所得税TTP的总结模版,Capital allowances的总结模版一定要记住!●公司的纳税调整看清楚Required从Profit before taxation开始还是Operating profit开始!●Section C的15分的题目结合Groups部分的概率较大!●个人的CGT和公司的Chargeable gains计算过程一般会考一个SectionB 10分的题目和2-3个Section A选择题哒!I H T a n d V A T●近几次考试IHT和VAT考试的比重略有提高哦!●IHT一般考一个10分的题目,外加2-3个Section A选择题哦!●VAT也是一般考一个10分的题目,外加2-3个Section A选择题哦!●CGT,IHT 和VAT内容少(相对公司所得税而言),知识点集中,分值又不低,一定不能放弃!Round 2难点非重点有哪些?哪些题是学渣可以放弃的?哪些题是学霸可以争取的?看表!以下题目及其烧脑,机考抽中的概率较小,不幸抽中了也憋慌,心中默念咒语,安慰自己“不会做的都是种子题!”Round 3最后10天还有救吗?如果你看到此篇文章时已经距离考试只剩下10天了!你不必为自己的拖延感到懊悔,也不必为自己的智商感到捉急,更不必为即将到来的考试感到绝望!事以至此,没啥大不了的!自责,心慌,失眠解决不了问题,只会让你脱发!送你一句大表姐的箴言:只要有希望就不能放弃!有了积极的态度,上帝也会帮你哒。

ACCAF6TXTaxation(TX)ACCA复习笔记13时间专题

ACCAF6TXTaxation(TX)ACCA复习笔记13时间专题ACCA F6 TX Taxation (TX) ACCA复习笔记 13 时间专题ACCA Taxation-United Kingdom - 13时间专题与时间有关的个税、企税内容1. UK ResidentAutomatic overseas tests ⼀定是①过去3年没有交过UK个税,税务年度中在UK时间<46天②过去3年⾄少1年交过UK个税,税务年度中在UK时间<16天③在UK外有full-time⼯作,税务年度中在UK时间<90天Automatic UK tests ⼀定不是①该税务年度中在UK居住满183天②Has a home in UK, no home overseas③Work full-time in UK during the tax yearSufficient UK ties test 可能是(表格不⽤背诵,考试会给出)5 UK ties①有⼈: spouse/civil partner配偶或伴侣, child under 18②有住: 在UK有房且在tax year中住过③有实质性⼯作: full-time/part-time/self-employed④过去两个税务年度中⾄少1年在UK居住超过90天⑤本税务年度中居住在UK的时间最久(可能在多个国家和地区居住过)2. Individual Tax 个税【Review: TX复习笔记2】1)可在计税时减除的Travel Expense:只减除与temporary workplace(≤24months)的部分2)Taxable Benefit: Living accommodationAdditional Charge若第⼀次居住⽇距离购⼊⼤于6年,ori. Cost → MV@⼊住⽇计算3) PAYE Forms①P11D: provide to employee by 6 July②P60: Provide to employee by 31 May③P45: 给年中离职的职员 3 copiesPenalty (late filling PAYE within 3 months)Over 3 months, additional penalty:5%*tax and NIC due----------------------------------------------------------【Review: TX复习笔记4】1)Marketing cost开始贸易经营之前7年内发⽣的⼴告费⽤可以减除2)Capital allowancea. Short life asset life < 8year 单列资产b. Assets life ≥ 25 years (aircraft) --SRP----------------------------------------------------------【Review: TX复习笔记5】1) Begining period 1~3注意BP2 有3种情况2) Closing/Cessation year①结业时间早于5 April, 与上⼀tax year合并计算②结业时间晚于5 April,最后⼀段全部计⼊*计算Closing year记得减去期初的overlap relief3) Early trade loss relief开始trade的前4年中产⽣loss, 可以按FIFO的顺序抵减之前三年的Total net income Before PA.4) 注意terminal loss的分段:结业⽇往前推12个⽉,以 6 April 分为两半----------------------------------------------------------【Review: TX复习笔记7】Payment of CGT----------------------------------------------------------【Review: TX复习笔记8】1) Wasting Chattelsestimated remaining useful life ≤ 50 years2) PPR ReliefPeriod of Occupation (分⼦)①Actual occupation②Last 18 months 销售⽇之前18个⽉中的未居住的部分③Work overseas 视同居住④Work in other place of UK→最多48 months⑤Any reason: 36 months*③④⑤前和后须存在actual occupation3) PPR for Business use⽐如:利⽤房⼦1楼开商店①During whole period: last 18 month不送②Partial period: last 18 month 依然送----------------------------------------------------------【Review: TX复习笔记9】1) Gift relief Notification DateFor Year 2019/20, both parties should notify HMRC Before 5 April 2024 (within 4 years)2) Deferred Gain 缴税⽇3)计提 Investors' Relief 的条件a). investor:不是该企业的 employee 或 director;b). dispose 的是购⼊时未上市公司的股票(可<5%)c). 必须在 6 April 2016 年后获得这些股票d). 这些股票的获取必须通过认购(subscribe)获得e). 持有满 3 年3. Self-assessment and Payment of Tax – Individuals 常考2’客观题,很重要1) Amendment for tax return: 修改期12 months after the due date of Electronic return.2) Compliance Check 审核、抽查期a)正常交:The first anniversary上交后的⼀周年内b)晚交:上交后的⼀周年+1个季度⽇Quarter dates (31 Jan, 30 Apr, 31 July, 31 Oct)3) Payment of tax4) Penalty & Interest 参照笔记104. Corporate Tax【Review: TX复习笔记11】1) 资产购⼊时间在Dec. 2017之前才有资格计IA2) Matching Rules for shares卖出shares的顺序:①Same day②销售⽇前9天③FA1985 pool: 1 April 1982~销售⽇前10天(考虑IA的计算)5. 企税的计算与缴纳期限 (Task 23)Review Task 22 Augmented profit 判断公司⼤⼩1. Non-Large Company#Interest to HMRC#Interest from HMRCTaxable under Investment Income2. Large Company分4期缴税#Short Accounting Period (AP<12 months)前3期:AP开始⽇后的第7、10、14个14号第4期:AP结束⽇后的第4个14号第4期:多退少补*可能出现第4期⽇期在第3期之前的情况,删掉第3期#Transitional Relief成为Large company 的第⼀年:若Augmented Profit≤£10 million则本年度可以使⽤Non-large Co. 的缴税⽅法做。

ACCA F6考试答题时Note千万不能忘

ACCA F6考试答题时Note千万不能忘导读:说实话ACCA F6 个人觉得很难,有太多细枝末节的背诵,内容多、杂、乱,第一次看到F6的教材我就为我女朋友放心了,因为背着它可以当防身器材用一板砖呼死你,我这种讨厌死记硬背的人来说,F6最好一次过掉,不然会想死!!那么临考前有什么办法能够帮助自己多拿几分呢?毫无疑问就是答题技巧:此处省略一万字ACCA F6 1个半月备考感受与经历,因为今天发给大家看也没卵用了——日后再说。

直接上考友们推荐的干货吧——F6考试答题过程中NOTE是不是必须要写?A狗们大家在刷题的时候是不是发现考官给的标准答案后面附带了很多的“NOTE”。

这些“NOTE”其实并不是ACCA考题答案的一部分,而只是考官关于题目考点的解释。

那么我们应该在什么时候写“NOTE”呢?通常情况下在计算中遇到“exempt income”, “exempt benefit”以及capital gain 计算的“exempt asset”的时候才需要写“NOTE”。

Exempt income并没有包含在income tax计算的主格式当中,但也是考试当中的考点,需要以“NOTE”的方式解释清楚,否则marker会默认考生不知道信息应该怎么处理,而丢到本应该到手的分数。

Exempt benefit 和Exempt asset也存在同样的情况。

NOTE不需要写长篇大论,通常推荐用一句话把事情表达清楚就可以了,毕竟通常这些条目只有Half Mark。

用书本上的标准格式来回答F6的计算题ACCA F6的标准格式的确很复杂,所以有很多同学就会自己创造一种新的格式,或者是直接使用恒等式得出计算结果。

确实最后那个数字是正确的,但是在F6的考试中那个数字恰巧不是很重要。

所以一定记得遵循你们在书本上看到的格式来回答问题。

F6 文字题先给出判定原理或理论,然后再给出判定结果。

F6当中会有20%左右的分数是文字题,当然VAT霸占了其中差不多一半的分数,但是还是有很多别的地方是可以以文字题的方式出现的。

ACCA考试科目F6税法知识点

ACCA考试科目F6税法知识点ACCA考试科目F6税法知识点一.投资类收入对于投资类的收入,在F6的考试中涉及的比较少,只有在某些税务筹划的题目中才会出现某些特定类别的投资收入是免税收入。

学员们也不要紧张,考试的时候学员们会从考卷中读出这项投资收入是不是免税收入。

如果是免税收入,那么学员也必须在作答的时候,在自己的答案中提到为什么该项目调整为0,或者因为该项目是免税收入么,才做了相应的税务筹划。

二.个人储蓄账户(Individualsavingsaccounts/ISAs)这个中个人储蓄账户是比较特殊的一个种类,大多数在英国本土留学的学生都会办理这样的账户。

在这个个人储蓄账户中,最高可以存入11,520英镑,其中组成这11,520英镑可以有现金和其他的等价物组成。

并且这个源于这个账户中的资本利得也会和其他的项利息收入或者股票收入一样是免税收入。

三.储蓄存单(Savingscertificates)这章储蓄存单也是英国一个比较独特的存单,是有英国NationalSavingsandInvestment(NS&I)发出的。

这张储蓄存单的`年限一般是2-5年不等,但是一般是一固定的税率返还利息,这是倍返还的利息就是免税收入。

四.政府有奖债券这一项学员们应该算比较熟悉,因为在中国也会有同样的项目出现,不过税务处理也不太一样。

在中国,例如彩票中奖所得到的收入,在1万元以上是需要交个人所得税,但是在英国此项收入就是免税收入。

五.儿童补助金顾名思义,设置儿童补助金的目的就是为了给孩子一个保证,但是这一部分钱一般都会直接付给孩子的母亲。

但是,学员们要注意,在这里有一个特殊情况有可能出现,那就是当接收儿童补助金的一方如果年调整金收入超过了5万英镑的话,那么这时候接收的儿童补助金就是需要被征收税的,如果低于这个标准,那就是免税收入。

【最新】 备考ACCA 不能错过的攻略大汇总(ACCA PM(F5) 、 TX(F6) 篇)

【最新】备考ACCA 不能错过的攻略大汇总(ACCA PM(F5)、 TX(F6)篇)ACCA全国(全球)第一颁奖典礼至成立以来,每年都会对业绩管理(Performance Management,PM)、税务(Taxation,TX)、财务报告(Financial Reporting, FR)、审计与鉴定(Audit and Assurance, AA)、财务管理(Financial Management, FM)、战略商业领袖(Strategic Business Leader,SBL)、战略商业报告(Strategic Business Reporting,SBR)、高级财务管理(Advanced Financial Management, AFM)、高级业绩管理(Advanced Performance Management, APM)、高级税务(Advanced Taxation, ATX)和高级审计与鉴定(Advanced Audit and Assurance, AAA)等11科中获得85分或以上的优秀学员颁发的证书和奖金,以表彰他们的成就。

今年,我们来看看有哪些简单直接的攻略,可直接采用?业绩管理(Performance Management,PM)获奖学员:王伊铭南京审计大学、唐照媛西南财经大学、陆楚童山东财经大学关于时间规划和学习安排王伊铭:最后的复习一般在两周左右。

一周用于所有知识的整体回顾,另一周做习题:先做主观题,再做客观题。

当然,对习题中暴露出的问题,一定要做针对性的理解。

唐照媛:我的学习周期约一个半月,每天保证4小时的高效学习。

充分消化老师讲解的知识点,整理出一个知识框架,及时弄懂例题,最后通过习题巩固知识点。

陆楚童:作计划前,先认真考察自己的目标设定、可用学习和时间资源。

在制定合理的学习计划后,要对学习任务进行优先处理,充分利用碎片时间以及睡前时间,每天记录小收获,以此获得持续奋斗的动力。

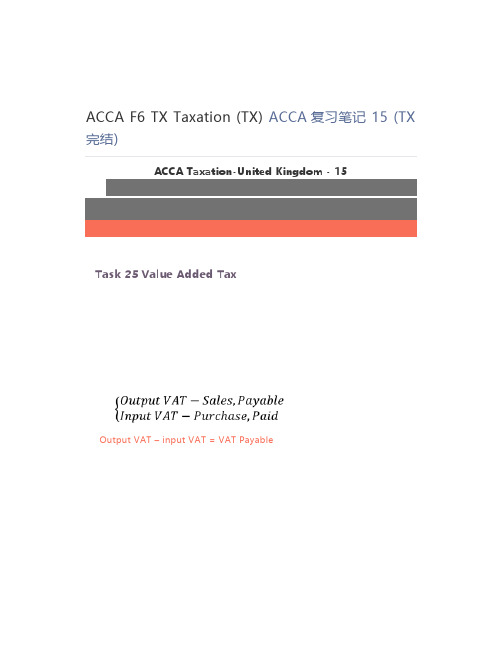

ACCA F6 TX Taxation (TX) ACCA复习笔记 15 (TX完结)

ACCA F6 TX Taxation (TX) ACCA复习笔记 15 (TX 完结)ACCA Taxation-United Kingdom - 15Task 25 Value Added TaxOutput VAT – input VAT = VAT Payable税率0%也需要写出; 免税行业无法注册VAT无法注册→cannot rec over Input VAT1. Registration and Deregistration#Compulsory Registration强制注册-Historic Test在月末看过去最多12个月的Taxable Supplies:=Revenue taxable(不含VAT)=Std Rated + 0% ratedIf Taxable Supplies > £85,000 → 强制注册①Notify HMRC within next 30 days②Registe red from the 1st of the month after notifyingExample:#Compulsory Registration强制注册-Future Test 在月初看本月Taxable Supplies > £85,000→强制注册①Notify HMRC within next 30 days②Registered from the start of the 30 days’ period*两种都能用时,取两种test中的最早注册日期注册#Voluntary Registration (不常考,可能出论述题) Advantages:①Able to reclaim input VAT②Keep accurate records③Lends credibility to a business Disadvantages:①Administrative Expense increase②Reduce the competitive edge (若顾客未注册VAT)#Group Registration集团注册,一张VAT申报单Administratively much easier计算单独公司,内部交易VAT要体现出来计算Group,不核算内部交易发生的VAT#Pre-registration Expense: Recovery of input tax①Fixed asset purchased within 4 years, in use②Services supplied within 6 months③Purchases still held in stock at registration date*注意读题:VAT exclusive, inclusive, or VAT#Deregistration 退出注册①Business Ceases 结业 must deregistration②下一年不含VAT的收入将低于£83,000可以选择退出,非强制结业资产清算Sale of non-current asset and Inventory①On a piecemeal basis拆开散卖,立刻交output VAT②On a going concern basis 整体打包售卖:2. Tax Return, Tax Period, Tax Point#Tax Returns 可选择上缴周期Quarterly Returns, Monthly Returns, Annual Returns#Tax Point (Important)Basic tax point: Goods dispatched; Service completed Deposit定金: Receive dateFilling VAT return and pay online by:1 month+7 days after end of the period①Default interest: 3.25%*n/12②Default surcharge罚金:If Return 或税晚交,HMRC: surcharge liability noticeSurcharge period=12 months警告期内又犯错:surcharge-------------------------------------------------------------- *前2次错误罚金小于400不收,第3次开始均收取*警告期内再次犯错,警告期从犯错日延长12个月#Penalty for errors (了解即可)Error大小判断Error<H, 在下一张return修正即可Error>H, 写letter给HMRC修正并有罚金(Task 17)3. Implications of Registration#Not Recoverable 不可退税的部分①Cars (if used privately)存在私用,不论百分比Purchase: Input VAT not recoverableSales: No output VATRepair expense: Input VAT Recoverable 全额退②UK Customer Entertaining 英国国内顾客娱乐费用③Non-business purchase 非商用购买(私用部分)#VAT and Capital AllowanceReview Task 8①可退的input VAT不计入Plant的成本②不可退的参考上方特殊情况③销售资产时,output VAT并非自己的收入,要减去④销售时,减除的售价不能大于成本#Bad DebtsReceivable—Revenue—output VATBad Debt (6 months later from due date)—Input VAT#Cash DiscountCredit Sales, 鼓励顾客早还款Output VAT=Sale Revenur*(1-x%)*20%按实际优惠情况计算#VAT on Private Fuel 私用燃料费①仅支付business part: Business fuel: input VAT @ 20%②公司先支付了所有燃料费,之后员工补偿了私用燃料费Input VAT=full amount *20%,output VAT=private fuel*20%③公司先支付了所有燃料费,之后员工未补偿所有私用燃料费Input VAT=full amount*20%Output VAT=Scare Charge(given)*20%-------------------------------------------------------------*other options: 不常考,了解即可no claim input and output VATInput VAT=business part*20%, no output VAT#Refund of Input VAT4 years limitExample:1 Jan 2019~31 Mar 2019 tax return发现每个月少计提了£10 input VAT漏算,可以追溯48个月+本季度3个月=51个月计算VAT Liability时,Input tax=51*£104. Tax Invoice#增税发票包含的信息①Supplier’s Information②Customer’s Information③Details of goods or services④Details of tax invoiceZero-rated and exempt supplies must include details.#Less detailed VAT invoice (Std rated)含税总额≤£250时可以略去Customer’s info.#VAT invoice not required:①Customer未注册VAT②含税总价≤£255. Imports, Exports, Acquisitions and Dispatches#Outside EUExport: output VAT is 0% ratedImport: input VAT 先支付清关,后退还(货物到达UK时,HMRC暂时持有货物)#Inside EUDispatch:①该公司注册过该国VAT: output VAT=0%②该公司未注册VAT:output VAT @ UK VAT rateAcquisition:VAT neutral, 等额相反的input & output VAT(本轮考纲改革未考虑英国脱欧)6. Special Schemes#Cash Accounting Scheme 背诵进:1年内不含税应税总收入(0%+Std rated)≤£1.35m出:未来1年内不含税应税总收入>£1.6m*Tax point: VAT on cash paid and received*Bad debt: Automatic 到期日未收到即可计提,不用等6个月#Annual Accounting Scheme 背诵进:1年内不含税应税总收入(0%+Std rated)≤£1.35m出:未来1年内不含税应税总收入>£1.6m*Only 1 return required per year*分10期缴税:前9期POA=1/9*Total estimated annual liability*90% 第10期balancing payment:年末后2个月内和VAT return 一同上交#Flat Rate Scheme 关注进:1年内不含税应税总收入(0%+Std rated)≤£150,000出:未来1年内含税总收入>£230,000*VAT liability=含税总收入*Flat rate*No input tax is recovered多考察是否应该申报flat rate scheme, 比较法。

【TX-UK】ACCA F6 TX Taxation (TX) ACCA复习笔记 11

【TX-UK】ACCA F6 TX Taxation (TX) ACCA复习笔记 11ACCA Taxation-United Kingdom - 11Task 19 Corporation Tax LiabilityTask 20 Chargeable Gains for CompaniesTask 19 Corporation Tax Liability1. Basic CalculationReview: Task 18—TTPTax liability = TTP*Corporation tax rate税率以1 April 2017为界限,之前20%,之后19%2. Long period of accountPOA > 12 months → 12 + nTask 20 Chargeable Gains for Companies1. Difference from IIT①Pa rt of taxable total profits②No AE (up to £12,000)③Different rules for disposal of shares (Task 15)④Indexation AllowanceNote:rollover relief for replacement of business asset2. Indexation Allowance解决货币价值的时间变化问题#Indexation factor: 一般是3位小数(given)资产购入时间在Dec. 2017之前有资格计提IA#RPI 零售价格指数(不常考,多直接给factor) Example:#Indexed costIndexed cost = Ori. Cost + IA = cost*(1+factor) Gain<0, 无IAGain-IA<0, IA=Gain3. Disposal of Shares for Companies#Matching Rules for shares卖出shares的顺序:①Same day②销售日前9天③FA1985 pool: 1 April 1982~销售日前10天 (考虑IA的计算)*Note: review task 15 (kinds of issues)4. Rollover ReliefReview: Task 13 – Destroyed model Replacement of business asset5. Capital Loss抵减顺序:仅可与Gains相抵减Gains of Current accounting period + Forward。

ACCA F6知识要点汇总

F6知识点:第一章UK TAX SYSTEMTaxation function: encourage economic, social and environmental behaviour Structure: 税务由HMRC管理Human revenue and customs 英国税务及海关总署Source of law 立法Finance Act每年更新税率Tax year: April 6th to April 5thTax evasion is illegal 逃税非法 & Tax avoidance is legal 合理避税合法第二章Computation of taxable income and income tax liability1.Resident判定UK resident individuals UK & oversea income都交税Non‐UK resident individuals 仅UK income交税5 UK Ties:▲考试提供表格:Days inUK Previously resident Not previously resident < 16 Automatically not resident Automatically not resident 16 to 45 Resident if 4 UK ties(or more) Automatically not resident 46 to 90 Resident if 3 UK ties(or more) Resident if 3 UK ties(or more) 91 to 120 Resident if 2 UK ties(or more) Resident if 2 UK ties(or more) 121 to 182 Resident if 1 UK ties(or more) Resident if 1 UK ties(or more) 183 Automatically resident Automatically resident1. Types of incomeNon ‐saving income Trade incomeEmployment incomeProperty incomeSavings income Taxed income (20% tax 已扣)Bank interestBuilding society interest Interest received gross (未扣税)Government stocks (gilts 债券) interestNational saving & invest bank interest Dividend income 10% tax 已扣This tax credit is not refundable. Exempt income 免税收入,回答题目时必须注明时免税收入,不写没分Interest from Saving Certificates issued by National Savings and InvestmentBank(UK 国民储蓄和投资银行:储蓄账户免税,投资账户收税)国民储蓄券 Statutory redundancy money 裁员补偿Betting and gaming winnings 博彩奖金(收其他税,不收个税) Scholarships 奖学金Interest on damages for personal injuries 个人受伤赔偿,包括工资补贴等 in UK < 16Din UK < 46D, not resident in past 3 tax yearsFull time oversea work & in UK < 90Din UK >183D only home in UK Full time work in UK UK House in useSubstantive work in UK > 90D in either two past tax years more time in UK than oversea FamilyLocal authority grant 地方补助Income from investments made through new individual savings accounts (NISAs) NISA有3种, 每个Tax year overall subscription limit is 15,000。

NO.15 ACCA最强笔记ACCA TX Taxation (TX) ——给你考前最强助攻

NO.15 | ACCA最强笔记ACCA TX Taxation (TX) ——给你考前最强助攻

学习ACCA不仅靠老师传授知识,同时也需要学员们的共同努力。

成绩的取得离不开课上课下的努力,每堂课的知识点凝练在笔记本上,无论是记录还是总结。

你只看到我的成绩,没有看到我的执着。

你有你的超能记忆,我有我的最强笔记。

一个喜爱音乐的ACCAer,冷是我处事的态度,暖是我待人的热情。

学习ACCA不需要花言巧语,要的是坚持到最后。

每一门学科都有它自己的特色,而每个人同样也有自己的特点,所以如何把学科特点和自己的学习方法结合起来就显得非常重要。

对我来说,每学一门ACCA就是进行一次知识的罗列和整理,而ACCA学科的广泛性更加突出了框架掌握的重要性。

F6 CGT

F6 CIT

F6 IHT

F6 IIT&NIC

F6 VAT。

ACCA F6怎么破?三招让你顺利pass!

ACCA F6怎么破?三招让你顺利pass!本人是一名大三的女生,财务管理专业背景,由于大学就读的是非985,211的一所综合性院校,所以一直想找机会能更好的提升自己,在大一下学期的时候刚好高顿在我们学校有宣讲ACCA的项目,又得知ACCA是财会业内的王牌证书之一,便下定决心开始备考。

在去年12月份刚考完taxation并取得了84分的成绩,在这里将我的一些备考经验分享给各位考生。

对于taxation的考试,首先心态上要做好调整。

Taxation的知识点很细碎且需要记忆的数字会比较多,但计算方法掌握后都是有规律可循的,面对这门考试要有耐心,在掌握计算公式和方法后对一些关键数字进行一个反复的记忆。

虽然考试中可能会提供税率表但对于本就时间不够充足且做题计算较慢的考生来说记忆常用的税率表是节约考试时间的最佳方法。

其次,在平时上课或学习这门课的过程中保持一个不断归纳总结的良好习惯。

对于这门课,需要掌握的每一个税种的计算方法很细碎且有很多特例的情况,在学习的过程中将这些特例单独总结下来或是列成一个税率表记忆可以很好的提高复习和记忆的效率。

如数字归纳法。

举个例子来说,在taxation中有的税率表的数字有重复出现或是相似的时候,要把这些数字所涵盖的税率表单独总结出来记忆,这样不仅不容易混淆而且能够更好的加深自己对这些数字的记忆。

最后,也是ACCA任何一门课考试中最重要的方法就是做练习。

在前期学习的时候可以跟着章节进度分模块的做练习。

对于taxation这门课来说练习是必不可少的。

在学习知识点的时候发现我听懂了V AT(增值税)的计算方法和特例情况可以减免的,但一做练习就错,检查发现还有漏记的或是理解不到位的知识点。

所以考taxation要把练习册做3遍,最后一遍把错的题再做一遍还能加深公式的记忆。

还有给大家分享一个资源,在剩离考试不到一周的时间里,我在高顿ACCA题库里下载了很多往年真题,把最近考过的真题题目的放到最后再做,遇到错的题目再返回查找书上对应的知识点,进行一个查漏补缺的过程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ACCA F6 TX Taxation (TX) 易忘知识点(下),暖心笔记助你PASS F6

写在最前:

Iris老师针对F6的小伙伴,开通了F6答疑通道,有问必答,大家有任何问题,欢迎去去Iris老师微博提问!(ID:Iris-GDACCA)

F6暖心笔记——易忘知识点上,戳开下面链接

ACCA F6 易忘知识点+必做题(上),暖心笔记助你PASS F6

文丨Iris Liu老师

Iris老师

Iris Liu老师

新浪微博:Iris-GDACCA

大学期间通过ACCA考试的双子座女神Iris Liu,正经又不那么正经的精分法律老师。

生动活泼形象的授课方式,严谨条理清晰的课程逻辑,带教科目F6班级平均通过率在80%以上,F4班级通过率高达100%。

对每个科目内容和学习以及科目知识关联性有深刻研究,熟知考试重点及考法。

在授课过程中,不仅带领同学学习英国的法律知识,更贯穿历史,人文,财会,金融,商业等等各类知识,以及时下热点话题的探讨,给同学带去丰富的课程学习体验,让学生在各式各样的内容中学习与成长。

IHT

1. IHT的AE不要忘记它!而且可能会有去年带过来的哦!

2. 生前转让的生前税计算,抵减nil band 的是:转让当日前7年的CLT的GCT金额!

3. 生前转让的死亡税计算,抵减nil band 的是:转让当日前7年的CLT 和要交死亡税的PET,都是GCT金额!可能有tapper relief,CLT,计算死亡税的时候还要减掉交过的生前税。

4. 死亡遗产的遗产税计算,抵减nil band 的是:去世当日前7年的CLT和PET ,都是GCT金额!

5. GCT = 转让金额–可以用的抵减(AE等)+ 赠予方交的生前税

6. 转让nil band,使用方去世当年的nil band * 配偶去世时未使用完的比例

7. 去世的时候residence nil band 只要没有用,都可以转移给配偶。

VAT

1. 未来测试是看未来30天的收入,一定要有合理的理由预测才可以,历史测试看的是过去12个月!注意未来测试注册生效日是测试日哦!

2. 坏账到期之后六个月计提input 调整回来。

注意VAT相关题目,一定要看,数字是含税的还是不含税!

3. 第一次晚交只产生观察期,在观察期当中晚交,延长观察期并可能要交罚款。

个人税收征管(17/18)

1. 交Return的时间

纸质:税务局通知日+3个月和 2018.10.31 二者取晚

电子:税务局通知日+3个月和 2019.1.31 二者取晚

2. Return交晚的罚款

≦ 3 months ₤100

3-6 months ₤100 + ₤10 per day (for a maximum of 90 days)

6-12 months ₤100+₤10*90+ 5% of tax due (最后一项最少₤300)

3. Return 修改

Taxpayer: 2020.1.31之前可以修改

HMRC : 真正上交日 + 9 months

4. Return 错误罚款

少算的税款乘下表中的比例

5. 缴税款

POA : 2018.1.31,2018.7.31

基于16/17 的tax 及class4 计算,少于1000不用交BP:2019.1.31

6. 税款交晚

POA 交晚只有罚息

BP交晚有罚息和罚款

7. 记录保持

有TI 或者PBI的纳税人:所有记录保持到2024.1.31其他纳税人:2020.1.31

未保持罚款最多₤3,000

8. Compliance check

Return按时交:

真正上交日 + 12 months

Return晚交:

真正上交日之后的Quarter day + 12 months

(31 January, 30 April, 31 July and 31 October)

企业税收征管(17/18)

1. 交Return 的时间

税务局通知日+3个月和 POA会计期间截止之后的一年二者取晚

2. Return交晚的罚款

3. Return 修改

Company amend: 应该上交日 + 12 months

HMRC amend: 真正上交日 + 9 months

4. Return 错误罚款同个税

5. 缴税款

小公司:AP + 9 months +1 day

大公司:注意判定条件,分期付款交税

AP 开始后的7th month 14th, 10th month 14th, 13th month 14th ,16th month 14th

Each instalment = 3 *CT/m

6. 税款交晚只有罚息

7. 保持记录

以下三个时间取晚:

- AP结束后六个月

- compliance check 做完

- 通知要做compliance check的日期但是该compliance check最终没有做未保持罚款最多₤3,000

8. Compliance check

Return按时交:

Group companies: 应该上交日 + 12 months

Other companies: 真正上交日 + 12 months

Return晚交:

真正上交日之后的Quarter day + 12 months

(31 January, 30 April, 31 July and 31 October)。