平行结转分步法案例剖析

平行结转分步法举例理解

平行结转分步法举例理解平行结转分步法是会计中一种常用的处理方法,用于处理复杂的交易或事件,以确保账务记录的准确性和完整性。

下面我将从多个角度来解释和举例说明平行结转分步法。

首先,平行结转分步法是一种将一个复杂的交易或事件分解成多个简单的步骤进行处理的方法。

通过逐步分解和处理,可以更清晰地理解和记录每个步骤的影响,并确保每个步骤的准确性。

举例来说,假设一个公司购买了一批原材料,并将其用于生产产品。

使用平行结转分步法,可以将这个交易分解为以下几个步骤:1. 首先,记录原材料的购买,在资产账户中增加原材料的价值,同时在负债或现金账户中减少相应的金额。

2. 接下来,记录原材料的使用,在原材料账户中减少相应的金额,同时在生产成本账户中增加相应的金额。

3. 然后,记录产品的生产,在生产成本账户中增加生产过程中产生的直接和间接成本。

4. 最后,记录产品的销售,在销售收入账户中增加销售金额,同时在库存账户中减少产品的成本。

通过以上的步骤,我们可以清晰地记录每个环节的影响,并确保账务的准确性和完整性。

其次,平行结转分步法可以帮助我们更好地理解和分析复杂交易的影响。

通过逐步分解和处理,可以更深入地了解每个步骤对财务状况和业绩的影响,并进行更准确的分析和决策。

举例来说,假设一个公司进行了一项投资,包括购买资产和融资。

使用平行结转分步法,可以将这个投资分解为以下几个步骤:1. 首先,记录资产的购买,在资产账户中增加资产的价值,同时在负债或现金账户中减少相应的金额。

2. 接下来,记录融资,在负债账户中增加融资的金额。

3. 然后,记录资产的折旧,在折旧费用账户中增加资产的折旧金额。

4. 最后,记录利息支出,在利息费用账户中增加融资的利息支出。

通过以上的步骤,我们可以清晰地了解每个环节对财务状况和业绩的影响,并进行更准确的分析和决策。

总结起来,平行结转分步法是一种将复杂的交易或事件分解为多个简单步骤进行处理的方法。

通过逐步分解和处理,可以确保账务的准确性和完整性,并帮助我们更好地理解和分析复杂交易的影响。

平行结转法例题及讲解

平行结转法例题及讲解

平行结转分步法是一种成本核算方法,它按照生产步骤计算半成品成本,然后将其平行结转到下一步骤,直到最终产品。

这种方法可以更好地反映各个生产步骤的成本情况,有助于更好地控制生产过程和降低成本。

下面是一个简单的平行结转分步法的例题及讲解:

例题:某企业生产甲产品,需要经过两个生产步骤,分别是第一车间和第二车间。

每个车间的生产费用都是直接材料、直接人工和制造费用。

最终产品的总成本是各步骤成本加上各步骤之间的转移费用。

第一车间:直接材料100元,直接人工50元,制造费用30元。

第二车间:直接材料40元,直接人工20元,制造费用10元。

第一车间到第二车间的半成品转移费用为10元。

平行结转分步法的计算步骤如下:

1.计算第一车间的半成品成本:直接材料100元 + 直接人工50元 + 制造费用30元 = 180元。

2.计算第二车间的半成品成本:直接材料40元 + 直接人工20元 + 制造费用10元 = 70元。

3.计算第一车间到第二车间的半成品转移费用:10元。

4.计算最终产品的总成本:第一车间的半成品成本180元 + 第二车间的半成品成本70元 + 第一车间到第二车间的转移费用10元 = 260元。

通过平行结转分步法,我们可以更好地了解每个生产步骤的成本情况,有助于更好地控制生产过程和降低成本。

同时,这种方法也有助于更好地了解各步骤之间的转移费用,有助于更好地管理生产流程和提高效率。

37.成本计算的分步法—平行结转分步法

第二车间(生产对象为30件产成品)

直接人工:200元 制造费用:100元

应计入产成品完份工额产(品30成件本)(:36075件元):6应7计5+入3产0成0=品9份7额5((元30)件):300元

在平行结转分步法下,各生产步骤的计算是可以不按步骤顺序进行的, 即可以同时进行,所以这种方法能极大地提高核算效率。

本月完工 50件 50件

月末在产品

第一车间(生产对象为50件半成品) 直接材料:500元 直接人工:300元 制造费用:200元

第二车间(生产对象为50件产成品)

直接人工:200元 制造费用:100元

应计入产成品份额(50件):1 000元

应计入产成品份额(50件):300元

完工产品成本(50件):1 000+300=1 300(元)

平行结转分步法

将完工产品成本结转入库:

借:库存商品——甲产品

1 300

贷:生产成本——基本生产成本——第一车间

——第二车间

1 000 300

平行结转分步法

2

Case

各车间产品产量资料表

项目

本月投产 本月完工

月末在产品

第一车间(甲半成品) 第二车间(甲产成品)

50件 30件

30件 30件

20(完工率50%)

次投入,各车间在产品加工程度为本工序的50%。

生产费用汇总表

金额单位:元

项目

直接材料 直接人工 制造费用 合 计

第一车间(甲半成品)

500

300

200

1 000

第二车间(甲产成品)

200

100

300

平行结转分步法

_产品成本计算的基本方法(2)

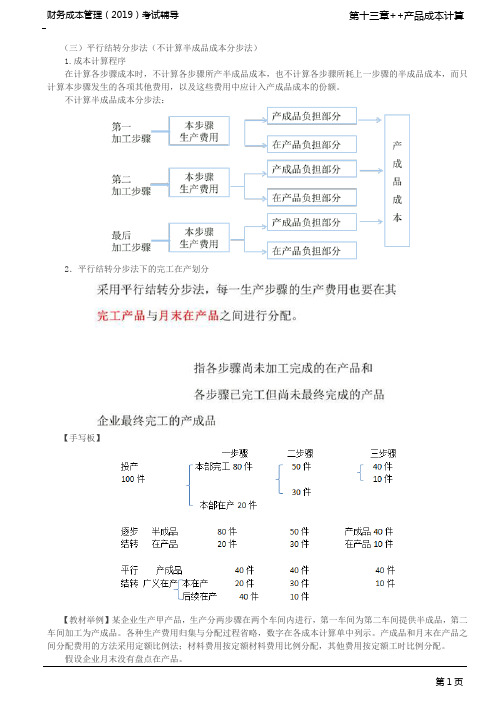

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

《成本会计学》平行结转分步法案例

《成本会计学》平行结转分步法案例————————————————————————————————作者:————————————————————————————————日期:成本会计实训一(平行结转分步法)一、公司简介天一洗衣机有限公司是一家专业的洗衣机制造公司。

该公司设有三个基本生产车间和两个辅助生产车间,大量生产普通洗衣机和全自动洗衣机两种产品。

三个基本生产车间的职能分别为:毛坯车间负责生产机体的毛坯配件;彩涂车间负责对毛坯配件进行彩涂处理;装配车间负责将经彩涂处理后的各配件组装成完整的洗衣机。

公司生产的半成品均不对外销售。

两个辅助生产车间的职能分别为:供水车间负责为其他部门供水;供电车间负责为其他部门供电。

由于管理上要求提供直接按原始成本项目反映的产成品成本资料,该公司采用平行结转分步法按生产步骤计算产品成本。

该公司的所有存货均采用实际成本进行计价,发出存货的计价方法均采用全月一次加权平均法进行核算。

各步骤生产费用在完工产品与在产品之间的分配采用约当产量法。

各步骤所需的原材料都是一次性投入。

制造费用按定额工时在普通洗衣机和全自动洗衣机间进行分配。

辅助生产成本的分配方法采用直接分配法,辅助生产车间的制造费用通过制造费用科目核算。

固定资产按直线法折旧,本月新增固定资产不提折旧,本月内处置的固定资产照提折旧。

二、初始资料天一洗衣机有限公司201×年11月1日的有关资料如下:(一)各步骤产量资料表11.1 各步骤产品的产量资料产品产品数量毛坯车间彩涂车间装配车间全自动洗衣机月初在产品数量80 100 20 本月投产数量420 400 400 完工并转出产品数量400 400 360 月末在产品数量100 100 60 在产品完工程度50% 50% 40%普通洗衣机月初在产品数量50 150 50 本月投产数量300 250 300 完工并转出产品数量250 300 300 月末在产品数量100 100 50 在产品完工程度50% 60% 60%(二)各产品的定额工时资料表11.2 各产品的定额工时产品毛坯车间彩涂车间装配车间全自动洗衣机2000 1000 1500 普通洗衣机500 500 500 合计2500 1500 2000(三)各产品的期初在产品成本资料表11.3 各产品的期初在产品成本资料项目毛坯车间彩涂车间装配车间全自动普通全自动普通全自动普通直接材料8720 18550 17760 14100 2160 1250直接人工7930 5000 6790 1890 4560 1880制造费用11810 1500 1490 4680 468 270合计28460 25050 26040 20670 7188 3400(四)材料期初存量与金额资料表11.4 材料期初存量与金额材料数量单价金额钢板2000 15 30000油漆500 6 3000电机1500 40 60000劳保用品200 50 10000三、201×年11月业务资料(一)本月从北京物储有限公司购入1000米钢板,单价30元/米,增值税率为17%,货款已经通过银行转账支票付讫,材料已验收入库。

成本会计平行结转法案例分析

某生产车间成本管理案例分析——平行结转分布法的应用摘要:随着经济的发展,企业规模的扩大,企业为了获取更大的经济利益,必须做好成本会计管理的工作。

成本会计是成本会计人员协助管理计划及控制公司的经营,并制定长期性或策略性的决策,并且建立有利的成本控制方法、降低成本与改良品质。

本文围绕成本管理的内容,侧重介绍产品成本结转的方法——平行结转分步法,并且引用某生产车间的案例具体分析,使得平行结转分步法介绍的更加详细清晰。

关键字:成本会计产品成本平行结转案例分析一成本会计的简单介绍1.1成本的涵义不同的经济环境,不同的行业特点,对成本的内涵有不同的理解。

但是,成本的经济内容归纳起来有两点是共同的:一是成本的形成是以某种目标为对象的。

目标可以是有形的产品或无形的产品,如新技术、新工艺;也可以是某种服务,如教育、卫生系统的服务目标。

二是成本是为实现一定的目标而发生的耗费,没有目标的支出则是一种损失,不能叫作成本。

1.2成本会计的职能成本会计的职能,是指成本会计作为一种管理经济的活动,在生产经营过程中所能发挥的作用。

由于现代成本会计与管理紧密结合,因此,它实际上包括了成本管理的各个环节。

现代成本会计的主要职能有:成本预测、成本决策、成本计划、成本控制、成本核算、成本分析和成本考核。

成本会计的职能,随着社会经济发展和管理水平的提高在不断地扩大。

(1)、反映职能:最初、最基本的职能。

(2)、计划与预算职能:主要包括全部商品产品的成本计划、主要产品单位成本计划和生产费用预算。

(3)、控制职能:包括投产前的成本控制和投产后的成本控制。

(4)、分析、评价职能。

二平行结转分步法的介绍2.1什么是平行结转分步法平行结转分步法指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细帐内,直到最后加工成产成品,才将其成本从各步骤的成本明细帐转出的方法。

各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法约当产量例题

平行结转分步法约当产量例题在工业经济中,有时会碰到要求计算约当产量的问题,这就要用到平行结转分步法进行计算。

本文就通过一个实例来说明如何使用平行结转分步法来求解约当产量问题。

某厂计划在明年1月1日至3月31日期间生产煤,产量为每日500吨。

每吨煤成本为200元,其中材料费120元,制造费用80元。

厂方预算原材料在明年1月1日前已经采购完毕,预付费用共计1.5万元。

要求:用平行结转分步法求厂方的约当产量。

解答如下:(1)在明年1月1日前采购完毕的材料费1.5万元,即为厂方准备用于整个生产期(1月1日至3月31日)的材料费,因此可视为首段支出,用平行结转法计算首段生产量时,材料费账项应该结转到下一段。

(2)煤的制造费用按每天的产量每吨80元计算。

(3)要求求厂方的约当产量,可根据平行结转分步法依次进行以下计算:(a)计算1月1日至1月31日的约当产量:厂方在明年1月1日前采购1.5万元的材料,根据材料费120元/吨计算,在该段生产期间可以产出125吨煤,即1月1日至1月31日的约当产量为125吨。

(b)计算2月1日至2月28日的约当产量:前一段1月1日至1月31日的约当产量为125吨,这125吨煤的材料费共15000元,也就是说,该段生产还剩下1.5万元未使用,即每吨煤可以多节约120元,因此,该段生产期内可生产167吨煤,即2月1日至2月28日的约当产量为167吨。

(c)计算3月1日至3月31日的约当产量:前一段2月1日至2月28日的约当产量为167吨,此时材料费还剩余20000元,按120元/吨计算可以多生产167吨煤,因此,在3月1日至3月31日的约当产量为334吨。

(4)总结:根据上面的计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,即每天平均产量为500吨,总成本为12.52万元。

结论:用平行结转分步法计算,厂方在明年1月1日至3月31日期间的约当产量共计626吨,总成本为12.52万元。

平行结转分步法例题及总结

三、平行结转分步法❖1、平行结转分步法定义(不计列半成品成本分步法)❖在计算产品成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,只计算本步骤所发生的各项生产费用以及这些费用中应计入产成品成本的“份额”。

然后,将各步骤应计入同一产成品成本的份额平行结转、汇总,即可计算出该种产品的产成品成本。

❖2、特点❖a.采用这一方法,各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用。

❖b.采用这一方法,各步骤之间不结转半成品成本,只是在企业的产成品入库时,才将各步骤费用中应计入产成品成本的份额从成本明细账中转出。

❖c.每一生产步骤的生产费用要在狭义完工产品与广义在产品之间进行分配。

❖ d.将各步骤费用中应计入产成品的份额,平行结转、汇总计算该种产成品的总成本和单位成本。

平行结转分步法的计算程序平行结转分步法的关键在于合理计算产成品的成本“份额”。

各步骤应计入产成品成本的份额,一般按下列公式计算:某步骤计入产成品成本份额=产成品数量*某步骤某项费用分配率在实际计算时,要分成本项目来计算它的分配率。

按成本项目计算分配率时可采用定额比例法或是约当产量法来计算。

1 .按定额比例法来分配按定额比例法分配计算举例案例4:产品成本计算的平行结转分步法〖企业概况〗Z厂生产丙产品分别由两个车间连续加工制成。

第一车间完工的丙半成品,第二车间将半成品加工生产出丙产品。

〖费用资料〗本月已根据各种费用分配表,记入第一车间丙产品基本生产成本明细账(见表6),第二车间丙产品基本生产成本明细账(见表7)。

〖定额资料〗丙产品有关定额资料见下表。

〖核算要求〗采用平行结转分步法中的定额比例分配法,确定应计入产成品成本的份额,计算丙产品的成本。

表6 基本生产成本明细账二车间计入产成品一车间计入产成品174.0473.7151.1149.22单位成本60916258001789017226丙产品成本合计22000132008800成本份额3891612600909017226350成本份额成本合计制造费用直接人工直接材料产量摘要2 .按约当产量法分配费用❖ 某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

平行结转分步法案例

【实训目的】通过平行结转分步法的运用,使学习者体验并掌握其成本计算程序。

【企业基本情况】新华工厂是一个小型工业企业,设有三个基本生产车间和一个辅助生产车间。

型铸锻造车间造型、熔炼浇铸成569铁铸件,由加工车间加工成569零部件,再由装配车间装配成569设备。

后车间耗用的前一车间的半成品均为1件。

各车间生产费用的分配均采用约当产量法。

机修车间为基本生产和管理部门提供机修劳务,其费用均通过“辅助生产成本”账户核算,不设置“制造费用”账户,费用按提供的劳务量直接对外分配。

本企业产品成本的计算采用平行结转分步法。

【本月资料】(一)该企业2008年10月1日有关账户月初余额

表2-4-1 基本生产成本月初余额表单位:元

项目成本项目

车间直接材料直接人工制造费用合计

型铸锻造车间3913 1765.1 1800.5 7478.6 加工车间1396 3196.5 875.5 5467.5 装配车间1952 3122.5 2052 7126.5 PS:“辅助生产成本”、“制造费用”账户月初余额均为零。

(二)2008年10月产量统计表

表2-4-2 产量统计表单位:件

项目月初在产

品数量

本月投产量

(或收入)

本月完工量

(或发出)

月末在产品数量

型铸锻造车间100 800 800 100 加工车间150 800 700 250 装配车间200 700 650 250

①在型铸锻造车间,当产品刚开始加工时投入60%的原材料,加工到50%时再投入剩下材料,月末在产品中,加工到40%的在产品有60件,加工到70%的在产品有40件,生产完的569铸件直接转入加工车间继续加工。

月末在产品中都已加工到50%,生产完的569零部件直接转入后车间继续加工。

在装配车间,所需原材料在生产开始时投入,月末在产品中加工程度均为50%。

(三)2008年10月发生的与产品成本有关的经济业务见表2-4-3至2-4-9所示。

表2-4-3 材料费用分配汇总表

2008年10月单位:元车间、部门原料及主要材料其他材料合计

基本生产车间生产

产品型铸锻造车间196 000 54 000 250 000 加工车间51 000 29 000 80 000 装配车间11 600 3 400 15 000

基本生产车间组织

管理

型铸锻造车间51 170 51 170 加工车间15 250 15 250 装配车间16 505 16 505 机修车间26 440 26 440

行政管理部门 1 256 1 256

合计313 276 142 345 455 621

表2-4-4 工资及福利费分配表

2008年10月单位:元车间、部门工资福利费合计

基本生产车间生产工人型铸锻造车间100 000 14 000 114 000 加工车间50 000 7 000 57 000 装配车间80 000 11 200 91 200

基本生产车间管理人员型铸锻造车间50 000 7 000 57 000 加工车间21 800 3 052 24 852 装配车间27 000 3 780 30 780

机修车间44 000 6 160 50 160 行政管理部门98 726 13821.64 112547.64 合计471 526 66013.64 537539.64 注:福利费按工资的14%提取。

表2-4-5 折旧费用分配表

2008年10月单位:元

车间、部门 9月固定

资产折旧额

9月增加固定

资产折旧额

9月减少固定

资产折旧额

本月固定资产

折旧额

基本生产车间

型铸锻造车间6110 350 490 5970 加工车间3250 250 3500 装配车间3120 280 200 3200 机修车间 3000 120 3120

行政管理部门 3 623 466 4089 合计19 103 1466 690 19879

表2-4-6 水电费分配表

2008年10月单位:元车间、部门水费电费金额

基本生产车间型铸锻造车间987 873 1860 加工车间765 473 1 238

装配车间733 484 1 217 机修车间456 344 800

行政管理部门698 597 1295

合计3639 2771 6410

表2-4-7 待摊费用摊销计算表

2008年10月单位:元车间、部门财产保险费报刊杂志费合计

基本生产车间

型铸锻造车间465 322 787 加工车间232 200 432 装配车间243 167 410 机修车间136 126 262

行政管理部门423 465 888 合计1499 1280 2779

表2-4-8 其他费用表

2008年10月单位:元车间、部门办公费差旅费其他费合计

基本生产车间

型铸锻造车间359 1269 189 1817 加工车间250 958 181 1389 装配车间265 963 171.25 1399.25 机修车间392 850 300.5 1542.5

行政管理部门465 1320 396 2181

合计1731 5360 1237.75 8328.75 注:其他费用以银行存款支付,其结算凭证从略。

表2-4-9 辅助生产车间提供的劳务量

2008年10月单位:小时车间、部门数量

基本生产车间型铸锻造车间 962 加工车间 450 装配车间 463

行政管理部门 444

合计2319

【实训步骤1】采用平行结转分步法核算产品成本。

具体包括填制记账凭证和登记有关明细账(本题以“产品成本计算单”代替“基本生产成本”明细账,产品成本计算单上应登记月初余额)。

格式如下。

1.根据材料费用分配汇总表(表2-4-3),填制记账凭证,登记有关明细账。

分录1:

2.根据工资及福利费分配表(表2-4-4),填制记账凭证,登记有关明细账。

分录2:

3.根据折旧费用分配表(表2-4-5),填制记账凭证,登记有关明细账。

分录3:

4.根据水电费分配表(表2-4-6),填制记账凭证,登记有关明细账。

分录4:

5.根据待摊费用摊销计算表(表2-4-7),填制记账凭证,登记有关明细账。

分录5:

6.根据其他费用表(表2-4-8),填制记账凭证,登记有关明细账。

分录6:

7.根据辅助生产费用分配表(表2-4-11),填制记账凭证,登记有关明细账。

分录7:

8.结转型铸锻造车间制造费用,填制记账凭证,登记有关明细账。

分录8:

9.结转加工车间制造费用,填制记账凭证,登记有关明细账。

分录9:

10.结转装配车间制造费用,填制记账凭证,登记有关明细账。

分录10:

11.编制产品成本汇总计算表,结转完工入库产品成本,填制记账凭证,登记有关明细账。

分录11:

表2-4-10 辅助生产成本明细账

车间:

分

录

摘要

编

号

表2-4-11 辅助生产费用分配表

2008年10月单位:元车间、部门数量单价金额

基本生产车间型铸锻造车间加工车间装配车间

行政管理部门

合计

表2-4-12 制造费用明细账

车间:单位:元分

录

编

号

摘要

车间: 表2-4-13 制造费用明细账 单位:元

车间: 表2-4-14 制造费用明细账 单位:元 编号 摘 要

编号 摘 要

表7-15 型铸锻造车间产品成本计算单

产品名称:569设备 2008年10月完工量:650件单位:元摘要直接材料直接人工制造费用合计月初(广义)在产品成本

本月发生生产费用

合计

最终产成品数量

月末广义在产品约当量

合计

单位产成品成本份额

650件产成品成本份额

月末(广义)在产品成本

表7-16 加工车间产品成本计算单

摘要直接材料直接人工制造费用合计月初(广义)在产品成本

本月发生生产费用

合计

最终产成品数量

月末广义在产品约当量

合计

单位产成品成本份额

650件产成品成本份额

月末(广义)在产品成本

产品名称:569设备 2008年10月完工量:件单位:元

表7-17 装配车间产品成本计算单

产品名称:569设备 2008年10月完工量:件单位:元摘要直接材料直接人工制造费用合计月初(广义)在产品成本

本月发生生产费用

合计

最终产成品数量

月末广义在产品约当量

合计

单位产成品成本份额

650件产成品成本份额

月末(广义)在产品成本

表7-18 产品成本汇总计算表

产品名称: 569设备 2008年10月产量:件单位:元项目直接材料直接人工制造费用合计型铸锻造车间

加工车间

装配车间

总成本

单位成本

11。