平行结转分步法产品成本计算(1).doc

如何计算平行结转分步法下的产品成本

如何计算平⾏结转分步法下的产品成本分步法是企业成本核算的基本⽅法之⼀,适⽤于⼤量⼤批多步骤⽣产的企业。

那么在平⾏结转分步法下应该如何结转产品的成本呢?下⾯店铺⼩编就带⼤家去了解⼀下相关的内容。

在采⽤分步法的⼤量⼤批多步骤⽣产的企业中,有的企业各⽣产步骤所产半成品的种类很多,但并不需要计算半成品成本。

为了简化和加速成本计算⼯作,在计算各步较成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上⼀步骤的半成品成本,⽽只计算本步骤发⽣的各项费⽤以及这些费⽤中应计⼊产成品成本的“份额”。

将相同产品的各步骤成本明细账中的这些份额平⾏结转、汇总,即可计算出该种产品的产成品成本。

这种结转各步成本的⽅法,称为平⾏结转分步法,也称不计算半成品成本分步法。

从成本核算程序中,可以看出平⾏结转分步法的特点:①各⽣产步骤不计算半成品成本,只计算本步骤所发⽣的⽣产费⽤。

除第⼀步骤⽣产费⽤中包括所耗⽤的原材料和加⼯费⽤外,其他各步骤只计算本步骤发⽣的各项加⼯费⽤。

②各步骤之间不结转半成品成本,不通过“⾃制半成品”账户进⾏总分类核算。

③为了计算各⽣产步骤发⽣的费⽤中应计⼊产成品的“份额”,必须将每⼀步骤发⽣的费⽤划分为耗⽤于产成品部分和尚未最后制成的在产品部分。

这⾥的在产品包括:尚未在本步骤加⼯中的在产品;本步骤已完⼯转⼊半成品库的半成品;已从半成品库转到以后备步骤进⼀步加⼯、尚未最后制成的半成品。

这是就整个企业⽽⾔的⼴义在产品。

④将各步骤费⽤中应计⼊产成品的“份额”,平⾏结转、汇总计算该种产品的总成本和单位成本。

以上便是⼩编为⼤家整理的相关知识,相信⼤家通过以上知识都已经有了⼤致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆店铺进⾏律师在线咨询。

浅析两种分步法在成本计算中的区别参考模板

浅析两种分步法在成本计算中的对比逐步结转分步法与平行结转分步法都属于产品成本计算的分步法,两者都要按月计算产品成本,月终全部生产费用都要在完工产品和在产品之间进行分配,生产成本都要进行结转,两者都适用于大量大批多步骤生产,但两者之间又有许多不同之处。

1 逐步结转分步法与平行结转分步法在概念及特点上的对比1.1 逐步结转分步法的概念及特点(一)逐步结转分步法的概念逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

(二)逐步结转分步法的特点(1)成本计算对象是最终完工产品和各步骤的半成品。

(2)成本计算期是每月的会计报告期。

连续式复杂生产下必然进行大批量生产,无法划分生产周期,只能以每月作为成本计算期。

(3)必须分步骤确定狭义在产品成本,计算半成品成本和最终完工产品成本。

(4)是否进行成本还原,要依成本结转时采用的具体方法确定。

1.2 平行结转分步法的概念及特点(一)平行结转分步法的概念平行结转分步法是指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从各步骤的成本明细账转出的方法。

(二)平行结转分步法的特点与逐步结转分步法相比,平行结转分步法有其自身的特点,主要表现在:(1)成本计算对象平行结转分步法下,成本计算对象是各生产步骤和最终完工产品。

在这种方法下,各生产步骤的半成品均不作为成本计算对象,各步骤的成本计算都是为了算出最终产品的成本。

因此,从各步骤产品成本明细账中转出的只是该步骤应计入最终产品成本的费用(份额),各步骤产品成本明细账不能提供其产出半成品的成本资料。

(2)半成品成本不随实物转移而转移在平行结转分步法下,由于各步骤不计算半成品成本,只归集本步骤发生的生产费用,计算结转应计入产成品成本的份额,因此,各步骤半成品的成本资料只保留在该步骤的成本明细账中,并不随半成品实物的转移而结转,即半成品的成本资料与实物相分离。

平行结转分步法

第三步:第三车间生产费用的归集和分配。

生产车间:第三车间 产品名称:甲产品

×年 月日

81

31

表11.18 生产成本明细账

完工产量:6台

在产品完工程度:50%

在产品量:5台

单位:元

成 本项目

Байду номын сангаас

摘要

直接材料 直接人工 制造费用

月初在产品成本

2 000

700

300

本月发生生产费用

20 000

20 000

3 000

成本会计

平行结转分步法

平行结转分步法:是指各生产步骤不计算所生产半成品的成本,也不计算各 步骤所耗用上一步骤的半成品的成本,而只计算本步骤发生的其他各项费用以及 这些费用中应计入产成品成本的“份额”,然后,将各步骤应计入同一产品成本

的 份额经过平行结转汇总来计算出产成品成本的一种方法。这种方法也称不计算半 成品成本分步法。 一、 平行结转分步法的特点 1) 各生产步骤不计算半成品成本。 2) 各生产步骤之间不结转半成品成本。 3) 计算各生产步骤应计入产成品成本的“份额”。 4) 平行汇总完工产成品的总成本。 二、平行结转分步法的适用范围

2 000

31

合计

13 000

16 600

2 400

约当产量

16

13.5

13.5

分配率

812.50 1 229.63 177.78

31 应计入甲产品的成本份额

4 875

7 377.78 1 066.68

31

月末在产品成本

8 125

9 222.22 1 333.32

合计 4 000 28 000 32 000

成本会计——平行结转分步法

• 系数有综合系数和分项目系数(材料系数和 工时系数)

PPT文档演模板

成本会计——平行结转分步法

• 综合系数可以按售价确定。

例. 甲、乙、丙产品售价分别为80元、100、 110元, 以乙产品为标准产品,则甲乙丙 系数分别为0.8、1、1.1。

主副产品总成本-副产品成本=主产品成本

PPT文档演模板

成本会计——平行结转分步法

(二) 副产品成本计价

1. 售价经常变动,副产品比重相对较大则可 以按计划成本或定额成本计价

2. 分离后进一步加工,分离后加工费用单独 设立明细帐归集。

3. 副产品比重不大,价值小,分离后不再加 工:

售价-销售税金-销售费用-销售利润 =副产品成本

PPT文档演模板

成本会计——平行结转分步法

(一)副产品成本扣除方法 A、在总成本原材料项目扣除 B、副产品成本从总成本项目中扣除 例 P149-151

PPT文档演模板

成本会计——平行结转分步法

• 第十四章 定额法 本章主要介绍: 定额法的特点和适用范围 一、定额法的概念 定额法:为了及时地反映和监督生产费用 和产品成本脱离定额差异,加强定额管理 和成本控制而采用的一种方法。它将成本 的事前预测、事中控制和事后分析有机结 合起来,以达到加强成本管理的目的。

PPT文档演模板

成本会计——平行结转分步法

产成品成本=第一步骤费用计入产成品成本份额 +第二步骤费用计入产成品成本份额 +……….. +最后步骤费用计入产成品成本份额

结转产成品成本的会计分录如下: 借:产成品 贷:基本生产成本—第一步骤 基本生产成本—第二步骤 -………

三种成本计算的基本方法的比较、分步法(1)

综合结转法

指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中(需要成本还原)

分项结转法

指上一步骤半成品成本按原始成本项目分别转入下一步骤成本计算单中相应的成本项目内(不必成本还原)

【例题】综合结转法

第一车间

第二车间

第三车间

直接材料(半成品)

20

表 半成品明细账

月份

月初余额

本月增加

合计

本月减少

数量(件)

实际成本(元)

数量(件)

实际成本(元)

数量(件)

实际成本(元)

单位成本(元)

数量(件)

实际成本(元)

5

300

55600

800

151 200

1100

206800

188

900

169200

6

200

37600

(3)根据各种费用分配表、半成品领用单、产成品产量月报以及第二车间在产品定额成本资料,登记第二车间甲产品(产成品)成本计算单。如下表所示。

分步法

产品生产步骤

大量大批

多步骤

要求分步

基本方法

适用范围

成本计算期

完工产品与在产品

品种法

发电、供水、采掘

一般定期计算产品成本,成本计算期与会计核算报告期一致

如果月末有在产品,生产费用在完工产品和在产品之间分配

分批法

造船、重型机械、新产品试制、设备修理

成本计算期与产品生产周期基本一致,与会计核算报告期不一致

表 甲产品(产成品)成本计算单

第二车间20×0年5月 单位:元

项目

产量(件)

直接材料费

_产品成本计算的基本方法(2)

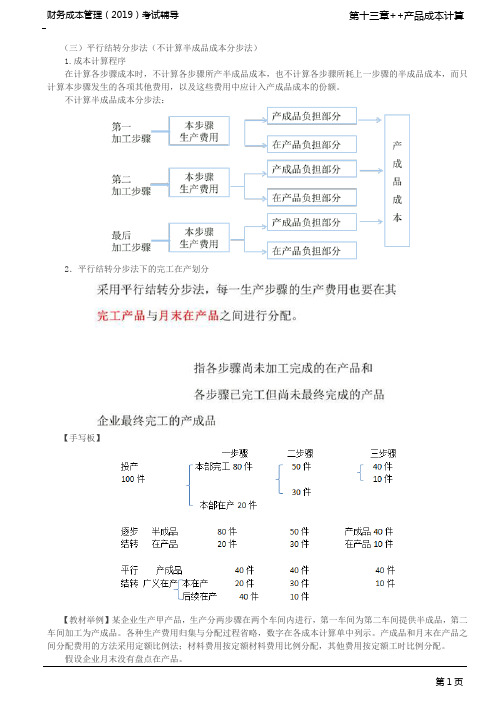

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

第六章第三节平行结转分步法

工 550 1550 2100 1000 2.1 1680 420

费 390 1110 1500 1000 1.5 1200 300

合计 3040 9060 12100

9680 2420

约当产量:200+760+80*50%=1000

AB零件计算单

完工:800

摘要 月初在产品成本 本月生产费用 合计 约当产量 分配率 完工产品份额 月末在产品成本

费 2480 1200 1280 4960 6.2

合计 20080 9680 2200 31960 39.95

借:库存商品-AB产品 31960 贷:基本生产成本-一车间20080 -二车间 9680 -三车间 2200

实例三:一车间生产半成品A二车间 生产半成品B 三车间生产产成品C A:B:C=4:2:1 产量记录: 一车 间 月初在产品 40 本月投入或上步转入 560 本月完工 500 月末在产品 100 二车 间 100 500 300 50 三车间

合计 36264 507696 543960

493.52 296112 247848

二车间成本明细帐

完工产品:150

摘要 工 费 月初在产品 3157 6930 本月生产费用 15785 34650 合计 18942 41580 约当产量 单位成本 完工产品份额 月末在产品

合计 10087 50435 60522

实例一: 镜架车间原料一次投入,镜片车间原 料投入随加工程度,各车间在产品 完工率均为50%。 项目 镜架 (副) 月初在产品 2000 本期投入 6000 完工转出 5000 月末在产品 3000 镜片 (副) 1000 5600 5000 1600 眼镜 (副) 1000 5000 4000 2000

产品成本计算的分步法

产品成本计算的分步法产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法。

它适用于大量、大批的多步骤生产,如纺织、冶金、大最大批的机械制造企业。

在这类企业中,产品生产可以分为若十个生产步骤的成本管理,往往不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要求计算半成品成本)以及简化核算的要求,对于各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。

业务要点1.逐步结转分步法逐步结轼分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后最后加工步骤才能计算产成品成本的一种方法。

它是按照产品加工顺序,先计算第一个加工步骤的半成品成本,然后结转给第二个加工步骤,这时,第二个步骤把第一个步骤转来的半成品成本加上本步骤耗用的材料和加工费用,即可求得第二个加工步骤的半成品成本,按如此顺序逐步转移、累计,直到最后一个加工步骤才能计算出产成品成本逐步结转分步法就是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。

逐步结转分步法的特点是在完工产品与在产品之间分配费用,是指各步骤完工产品与在产品之间的分配。

其优点是能提供各个生产步骤的半成品成本资料,为各生产步骤的在产品实物管理及资金管理提供资料,能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求;其缺点是成本结转工作培较大,如果各生产步骤的半成品成本采用逐步综合结转的方法,还要进行成本还原,增加了核算的工作量。

这种方法适用于大量、大批连续式复杂生产的企业。

这种企业,有的不仅将产品成品作为商品对外销售,其生产步骤所生产的半成品也经常作为商品对外销售。

例如,钢铁厂的生铁、钢锭,纺织厂的棉纱等,都需要计算半成品的成本。

2.平行结转分步法平行结转分步法是指在计算各步骤成本时,不计算各步骤所产生的半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

成本会计10.2平行结转分步法10.2 平行结转分步法

28 080 29 644 57 724

162 216 120 960 283 176

426 546 150 624 577 170

各步骤产成品明细账有关数据资料的计算公式及 计算过程如下: 第一车间月末在产品定额原材料费用

=328 000+183 200-225 000=286 200(元) 第一车间月末在产品定额工时

表10-9 第二步骤“生产成本”明细账

产品名称:甲产品

金额单位:元

摘要

定额工时/ 直接人工 h

制造费用

合计

月初在产品成本 本月发生费用 合计 分配率记入成品份额广义在产品成本

5 400 5 200 10 600

7 200 3 400

18 800 24 872 43 672

4.12 29 644

14 008

表10-8 第一步骤“生产成本”明细账

产品名称:甲产品

金额单位:元

摘要

月初在产品成本 本月发生费用 合计 分配率

记入产成品份额

直接材料

定额 328 000 183 200 5 112 000

225 000

实际 356 000 180 760 536 760

1.05 236 250

定额工时 /h

9 600 8 200 17 800

328 000 9 600 183 200 8 200

产量

1 800

本月产成品

单位定额

原材料 定额工时 定额费用 /h

原材料 工时/h

125

6 225 000 10 800

二车间

5 400

5 200

4

7 200

(2)登记账簿。根据各项费用分配表和有关定额资料,登记各步

《成本会计》平行结转分步法的计算

计算应计入完工产品成本的份额:

直接材料 = 2800×40 = 112000(元) 直接人工 = 2800×7 = 19600(元) 制造费用 = 2800×8 = 22400(元)

基本生产成本明细账

第二步骤 产量:2800件

年 凭证

月 日 号数

20××年3月

成本

摘要

直接 材料

直接 人工

期初生产成本 本期发生费用 合计 本步骤单位加工费用

量大 不, 是管 很理 大上 情不况要下求;提 供 步 骤2半. 半成成品 的本 种资 类料 较的 多情 但下采管用理。上 要

的又

各

成品 况,

求

上资一料步,骤不半必成进品行费成 况 些步下骤,成各本步管骤成理本的要的求结。提 供 各 个 生 产 用本和还本原步,骤因加而工能费够 转工作又比较复杂) 步 骤 半 成 品 成

39200 42000 235200

84

根据“产成品成本汇总计算表”,作产成品入库的会 计分录如下:

借:库存商品 —— D产品

235200

贷:生产成本

—— 基本生产成本(D产品) 235200

六、逐步结转与平行结转方法的比较

方法 要点

优点

缺点

适用范围

l1..能各够步提 骤供 各可 l1..各不生能产提步供骤各的个半步 半l . 半成 成品 品种

第二步骤约当产量=第三步骤完工产量+(第三步骤在产品产量+第 二步骤在产品产量×完工程度(投料程度)

第三步骤约当产量=第三步骤完工产量+(第三步骤在产品产量× 完工程度(投料程度)

1、采用约当产量的计算 • 分配率=生产费用合计(月初+本月)÷ 约当产量 注:每个步骤都要计算三个分配率,材料、人工、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品成本计算(平行结转分步法)

资料:某厂设有三个生产步骤,第一步骤生产甲半成品,第二生产步骤将甲半成品加工成乙半成品,第三步骤将乙半成品加工为丙产成品.原材料在生产开始时一次投入.各加工步骤狭义在产品的加工程度均为50%.2008年8月分有关产量和成本资料如下表.

计算各完工产品各生产步骤生产成本

总产品成本=31200+11100+11700=54000

练习平行结转分步法资料:某企业生产的甲产成品需经两个加工步骤完成。

第一步骤生产甲半成品,交第二步骤加工制造成甲产成品,原材料在生产开始时一次投入。

该企业2007年10月份有关成本资料如下:

1、产量记录:

2、成本资料(金额单位:元):。