案例平行结转分步法下的成本计算案例

分步法的特点及适用范围

应计入产品成本 的份额 期末在产品

826 9 064 9 890

620 5 400 6 020

1 446 14 464 15 910

直接人工约当产量=20+360+10050%=430 =300+80+100 50%=430

间接制造费用约当产量=430

直接人工单位成本=9890/430=23 制造费用单位成本=6020/430=14 应计入产成品成本的份额 直接人工=300 23=6900 制造费用=300 14=4200 期末在产品成本 直接人工=9890-6900=2990 制造费用=6020-4200=1820

生产成本----第一步骤(A 半成品)

项目

直接 材料

直接 工资

制造 费用

合计

月初在产品成本 720 64 96 880

本月发生成本 1732 172 208 2112

结转产成品份额 1268 131 169 1568 在产品成本 1184 105 135 1424

生产成本----第二步骤(B 半成品)

讲解:平行结转分步法

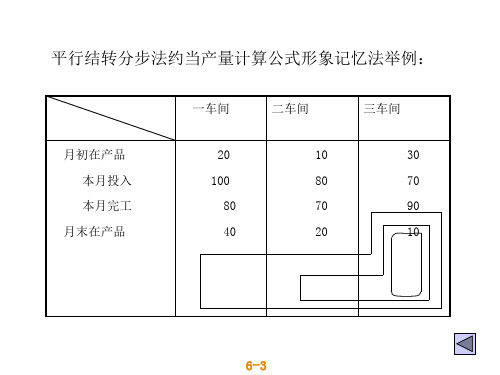

在采用分步法的大量大批多步骤生产的企业,有的产品 生产过程,首先是对各种原材料平行连续的加工,成为各种 半成品-零件和部件,然后再装配成各种产品。由于这类生 产企业中,各生产步骤所产半成品的种类很多,但半成品对 外销售的情况却很少,在管理上不要求计算半成品成本,因 而为了简化和加速成本计算工作,在计算产品成本时,可以 不计算各步骤所产半成品成本,也不计算各步所耗上一步骤 的半成品成本,只计算本步骤所发生的各项生产费用以及这 些费用中应计入产成品成本中的“份额”。然后将各步骤应 计入同一产成品的份额平行结转、汇总,即可计算出该种产 品的产品成本。

10412成本练习题1要点

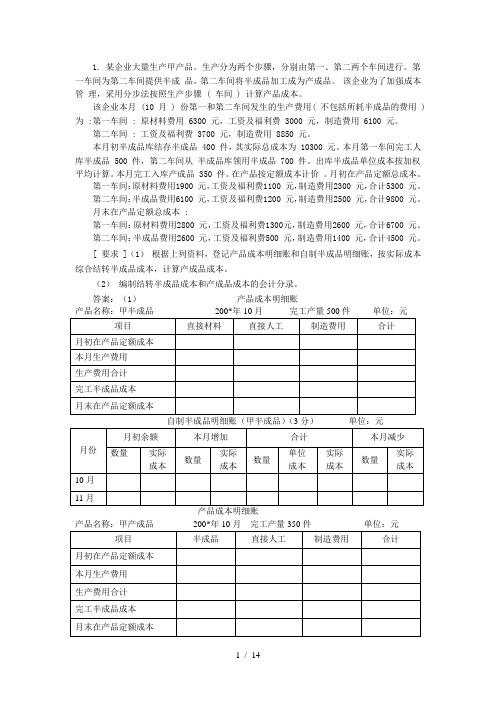

1. 某企业大量生产甲产品。

生产分为两个步骤,分别由第一、第二两个车间进行。

第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。

该企业为了加强成本管理,采用分步法按照生产步骤 ( 车间 ) 计算产品成本。

该企业本月 (10 月 ) 份第一和第二车间发生的生产费用( 不包括所耗半成品的费用 ) 为 :第一车间 : 原材料费用 6300 元,工资及福利费 3000 元,制造费用 6100 元。

第二车间 : 工资及福利费 3700 元,制造费用 8850 元。

本月初半成品库结存半成品 400 件,其实际总成本为 10300 元。

本月第一车间完工人库半成品 500 件,第二车间从半成品库领用半成品 700 件。

出库半成品单位成本按加权平均计算。

本月完工入库产成品 350 件。

在产品按定额成本计价。

月初在产品定额总成本。

第一车间:原材料费用1900 元,工资及福利费1100 元,制造费用2300 元,合计5300 元。

第二车间:半成品费用6100 元,工资及福利费1200 元,制造费用2500 元,合计9800 元。

月末在产品定额总成本 :第一车间:原材料费用2800 元,工资及福利费1300元,制造费用2600 元,合计6700 元。

第二车间:半成品费用2600 元,工资及福利费500 元,制造费用1400 元,合计4500 元。

[ 要求 ](1)根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本。

(2)编制结转半成品成本和产成品成本的会计分录。

答案:(1)产品成本明细账产品名称:甲半成品200*年10月完工产量500件单位:元自制半成品明细账(甲半成品)(3分)单位:元产品成本明细账产品名称:甲产成品200*年10月完工产量350件单位:元(4)结转完工半成品成本会计分录:(5)结转产成品成本会计分录:2.某企业设两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

成本会计 平行结转分步法约单产量

50%

二步骤 60

100 130

30 50%

三步骤 80

130 160

50 60%

表2 生产费用资料

成本项目

月初在产品

本月发生费用

一步骤 二步骤 三步骤 一步骤 二步骤 三步骤

直接材料

1 800 2 500 5 291 24 000 —— ——

燃料及动力

600

915 1 250 9 300 3 00ቤተ መጻሕፍቲ ባይዱ 5 400

375 225

合计

5 415 49 900 55 315

—— —— —— 352 45 760 9 555

表5 第三步骤产品成本计算单

项目

直接 燃料 材料 及动力

月初在产品

5 291 1 250

本月发生费用

45 760 5 400

合计

51 051 6 650

完工产成品产量 160

160

产品

在产品约当产量 产量

适用:此方法亦称为“不计算半成品成本法”。它一般 适用管理上要求分步骤计算成本的装配式多步骤生产的企 业。在某些连续式多步骤生产的企业,如果各生产步骤所 产半成品仅供下一生产步骤继续加工,也可以采用平行结 转分步法。

6-3

三、两种方法的比较 1)顺序结转法要求计列半成品成本,要对成本进行

还原,而平行结转法不要求计列半成品成本,也不须对 成本进行还原

完工半成品产量 130

130

产品

在产品约当产量 产量

30

15

合计

160

145

单位成本

285

27

转出半成品成本

37 050 3 510

月末在产品成本

平行结转分步法例题

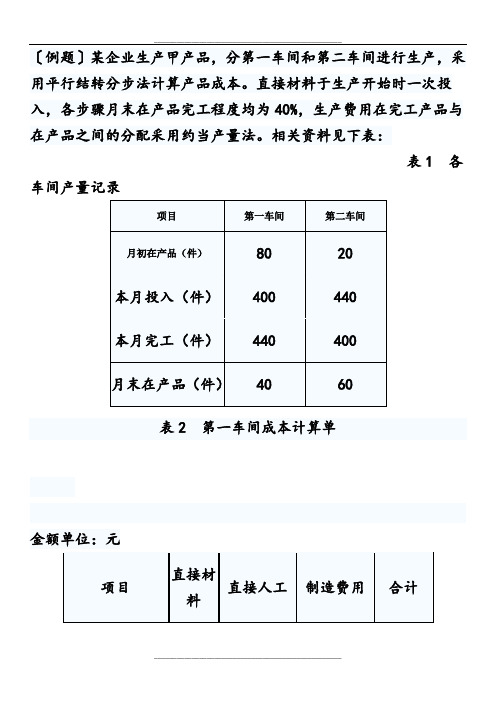

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

相关资料见下表:表1 各车间产量记录表2 第一车间成本计算单金额单位:元表3 第二车间成本计算单金额单位:元表4 产品成本汇总计算表金额单位:元要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;(2)计算第二车间的约当总产量,并把表3填写完整;(3)把表4填写完整,并计算单位产品成本。

【答案】(1)第一车间的在产品约当产量计算如下:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)或:月末在产品成本=(580+1800)/476×76=380(元)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)或:月末在产品成本=(1008+2800)/476×76=608(元)表2 第一车间成本计算单金额单位:元(2)第二车间的约当总产量如下:直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)或:月末在产品成本=(4160+12800)/424×24=960(元)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)或:月末在产品成本=(1520+11200)/424×24=720(元)表3 第二车间成本计算单金额单位:元(3)表4 产品成本汇总计算表金额单位:元单位产品成本=41840/400=104.6(元)。

大华服装公司案例2ppt课件

本月生产 12000 费用

合计

12000

应计入产 11616 成品成本 份额

月末在产 384 品成本

9120 64200 73320 72120

1200

2000 8000 10000 9840

160

2400

13520

12000 96200

14400 14160

109720 107736

240

1984

适用范围:大量、大批、多步骤生产企业, 各步骤半成品种类多,很少对外销售,管 理上不要求计算半成品成本。

大华服装厂适用平行结转分布法的理由 如下:

简化和加速成本计算工作

能够直接提供按原始成本项目反映的产成 品成本资料,不必进行成本还原,省去了 大量烦琐的计算工作

服装公司的半成品不用于对外销售,直接 转入下一步骤,不需要各步骤半成品成本 资料

本月生产 636000 费用

合计

736000

应计入产 626376 成品成本 份额

月末在产 109624 品成本

11400 91200 102600 89616

12984

2000 6000 8000 6984

1016

4000

117400

18000 751200

22000 19224

868600 742200

⑤ 分配 配率 率

率

分

308. 141. 11.07 21.95

配 率

625 36

男 160 1

西 服

0

1600 1

160 493 226 1771 35120 77280

0 800 176 2

8

女 800 0.8 640 1 800 197 113 8856 17560 33702

37.成本计算的分步法—平行结转分步法

第二车间(生产对象为30件产成品)

直接人工:200元 制造费用:100元

应计入产成品完份工额产(品30成件本)(:36075件元):6应7计5+入3产0成0=品9份7额5((元30)件):300元

在平行结转分步法下,各生产步骤的计算是可以不按步骤顺序进行的, 即可以同时进行,所以这种方法能极大地提高核算效率。

本月完工 50件 50件

月末在产品

第一车间(生产对象为50件半成品) 直接材料:500元 直接人工:300元 制造费用:200元

第二车间(生产对象为50件产成品)

直接人工:200元 制造费用:100元

应计入产成品份额(50件):1 000元

应计入产成品份额(50件):300元

完工产品成本(50件):1 000+300=1 300(元)

平行结转分步法

将完工产品成本结转入库:

借:库存商品——甲产品

1 300

贷:生产成本——基本生产成本——第一车间

——第二车间

1 000 300

平行结转分步法

2

Case

各车间产品产量资料表

项目

本月投产 本月完工

月末在产品

第一车间(甲半成品) 第二车间(甲产成品)

50件 30件

30件 30件

20(完工率50%)

次投入,各车间在产品加工程度为本工序的50%。

生产费用汇总表

金额单位:元

项目

直接材料 直接人工 制造费用 合 计

第一车间(甲半成品)

500

300

200

1 000

第二车间(甲产成品)

200

100

300

平行结转分步法

案例平行结转分步法下的成本计算案例

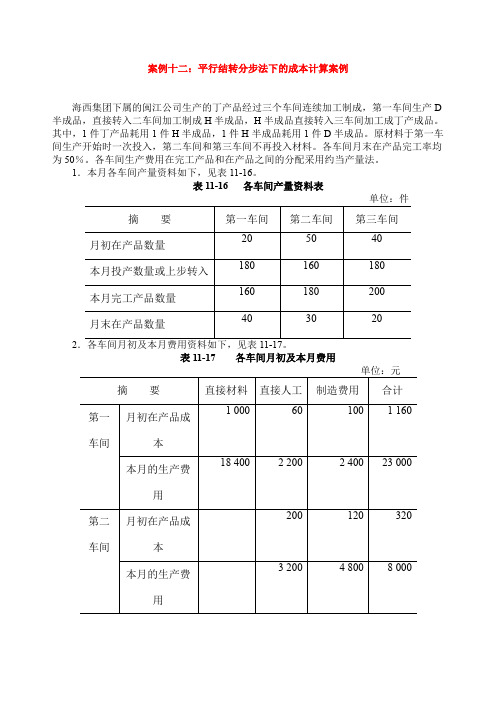

案例十二:平行结转分步法下的成本计算案例

海西集团下属的闽江公司生产的丁产品经过三个车间连续加工制成,第一车间生产D 半成品,直接转入二车间加工制成H半成品,H半成品直接转入三车间加工成丁产成品。

其中,1件丁产品耗用1件H半成品,1件H半成品耗用1件D半成品。

原材料于第一车间生产开始时一次投入,第二车间和第三车间不再投入材料。

各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

2

表11-17 各车间月初及本月费用

1.编制各生产步骤的约当产量的计算表,见表12-18。

表11-19 产品成本计算单

车间:第一车间

品名:丁产品(D半成品)单位:

车间:第二车间品名:丁产品(H半成品)单位:

表11-22 产品成本汇总计算表

录如下:

借:库存商品----丁产品30 026

贷:基本生产成本---- 第一车间16 906

---- 第二车间7 082

---- 第三车间 6 038。

【案例6】综合结转分步法下的成本计算

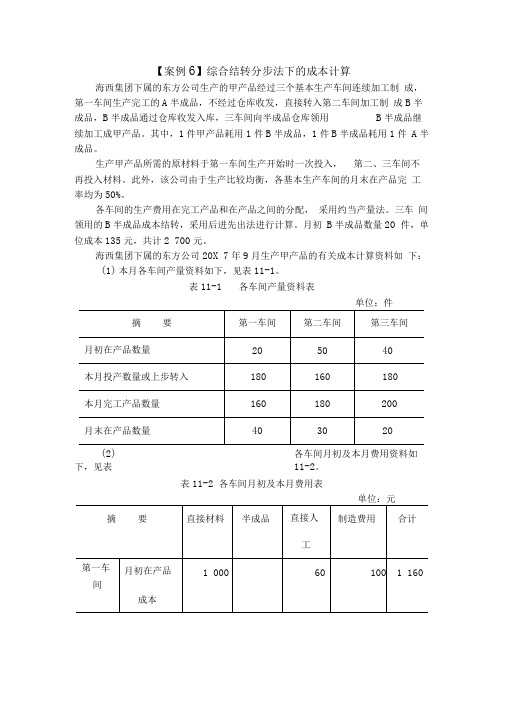

【案例6】综合结转分步法下的成本计算海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。

此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。

各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。

三车间领用的B半成品成本结转,采用后进先出法进行计算。

月初B半成品数量20 件,单位成本135元,共计2 700元。

海西集团下属的东方公司20X 7年9月生产甲产品的有关成本计算资料如下:(1)本月各车间产量资料如下,见表11-1。

表11-1 各车间产量资料表单位:件(2)各车间月初及本月费用资料如下,见表11-2。

表11-2 各车间月初及本月费用表单位:元根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

计算过程如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。

表11-3 产品成本计算单产品名称:A半成品车间:第一车间单位:元备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40X 50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本, 见表11-4。

表11-4产品成本计算单产品名称:B半成品车间:第二车间单位:元备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30X 50%=195(件)根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例平行结转分步法下的成本计算案例

Document number【980KGB-6898YT-769T8CB-246UT-18GG08】

案例十二:平行结转分步法下的成本计算案例

海西集团下属的闽江公司生产的丁产品经过三个车间连续加工制成,第一车间生产D半成品,直接转入二车间加工制成H半成品,H半成品直接转入三车间加工成丁产成品。

其中,1件丁产品耗用1件H半成品,1件H半成品耗用1件D半成品。

原材料于第一车间生产开始时一次投入,第二车间和第三车间不再投入材料。

各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

2

表11-17 各车间月初及本月费用

1.编制各生产步骤的约当产量的计算表,见表12-18。

2

表11-19 产品成本计算单

车间:第一车间品名:丁产品(D半成品)单位:

3

表11-22 产品成本汇总计算表

如下:

借:库存商品----丁产品 30 026

贷:基本生产成本---- 第一车间 16 906

---- 第二车间 7 082

---- 第三车间 6 038。