平行结转分步法案例ppt课件

采用平行结转分步法核算产品成本概述.ppt

分配间接费用

分配制造费用相关知识 制造费用会计处理操作流程

要素费用分配表 制造费用 明细账

当期业务的凭证

知识导学

制造费用 分配表

制造费用 会计核算

分配间接费用

根据任务4编制辅助生产费用分配表 填制记账凭证或编制会计分录 登记相应的明细帐 P199-204

☞

☞ ☞ P

P196-198

198

动手操作

本PPT为可编辑版本,以下内容请删除后使用,谢 谢您的理解。

1.B【解析】①②③区域经度差、纬度差相同。①②区域纬度 数值相同,南北相反,故面积相等;②区域纬度低于③区域, 因此面积较③区域大。 2.B【解析】地球是赤道略鼓、两极稍扁的不规则球体,故纬 度更高的③区域平均海平面距地心距离比①稍短;相对方向要 用劣弧定向法,经度相隔不能超过180°,故③区域位于①区 域的西北方向;东、西半球的分界线是20°W和160°E组成 的经线圈,故③区域位于西半球;②区域向③区域飞行的最近 航线应是先向东北,再向东南。 3.C 4.A 5.A 6.D 7.B 8.C 9.D 10.B 11.C 36. (共26分) (1) 特点:由(西)北向(东)南倾斜。(2 分) 与 N 市以 下河段相比,以上河段:支流较多,流域面积较大;(2分) 降水较多;(2分) 纬度较高,气温较低,蒸发较弱。(2 分) (或:冬季积雪量大) (2) 与新疆比 ,甲河流域:降水较多;(2 分) 水源丰富; (2 分) 黑土广布,土壤肥沃;(2分) 风沙危害少;工农 业基础好;(2分) 近海,有河流和港口,水运方便,利于 农产 品运输。(2 分)

简要分析

(1)材料日常收发核算均按计划成本进行,编制发料凭证汇总 表;(2)人工费用分配的核算;(3) 折旧费用的核算。

《平行结转分步法》课件

05

平行结转分步法的改进与发展

A

BCDFra bibliotek智能化决策支持

借助大数据、云计算和人工智能技术,实现智能化决策支持和预测分析,提高决策的科学性和准确性。

全球化视野

加强与国际先进方法的交流与合作,吸收国际先进理念和技术,推动平行结转分步法的国际化发展。

个性化服务

根据不同用户的需求和特点,提供个性化的服务和解决方案,满足用户的差异化需求。

特点

成本计算对象是产品的生产步骤,而不是各个加工对象。

每个步骤只归集其耗用的原材料、燃料和动力、工资和福利费等直接费用,不包括各步骤内部发生的间接费用。

各个生产步骤之间没有直接联系,每个步骤都独立地计算成本,并按照一定的方法分配产成品和半成品的成本。

01

02

03

04

05

适用条件

企业各生产步骤所产半成品为下一步骤的原材料,并且各步骤的半成品成本只包括该步骤耗用的原材料、燃料和动力、工资和福利费等直接费用,不包括各步骤内部发生的间接费用。

将各步骤完工产品成本按照一定标准分配到最终产品上,得到最终产品的成本。

03

平行结转分步法的优缺点

简化核算工作

平行结转分步法在各步骤中不进行完工产品与在产品之间的分配,从而简化了各步骤的核算工作。

提供完整的成本资料

平行结转分步法能够提供完整的成本资料,方便企业进行成本分析和控制。

适用范围广

平行结转分步法适用于连续加工式生产的企业,特别是管理上要求单独计算自制半成品成本的企业。

可持续发展

关注环境、社会和公司治理(ESG)因素,将可持续发展理念融入平行结转分步法的应用中,促进企业的可持续发展。

适用范围

平行结转分步法适用于多种行业和领域,但与国际先进方法在适用范围上可能存在一定的差异。

成本会计——平行结转分步法

• 系数有综合系数和分项目系数(材料系数和 工时系数)

PPT文档演模板

成本会计——平行结转分步法

• 综合系数可以按售价确定。

例. 甲、乙、丙产品售价分别为80元、100、 110元, 以乙产品为标准产品,则甲乙丙 系数分别为0.8、1、1.1。

主副产品总成本-副产品成本=主产品成本

PPT文档演模板

成本会计——平行结转分步法

(二) 副产品成本计价

1. 售价经常变动,副产品比重相对较大则可 以按计划成本或定额成本计价

2. 分离后进一步加工,分离后加工费用单独 设立明细帐归集。

3. 副产品比重不大,价值小,分离后不再加 工:

售价-销售税金-销售费用-销售利润 =副产品成本

PPT文档演模板

成本会计——平行结转分步法

(一)副产品成本扣除方法 A、在总成本原材料项目扣除 B、副产品成本从总成本项目中扣除 例 P149-151

PPT文档演模板

成本会计——平行结转分步法

• 第十四章 定额法 本章主要介绍: 定额法的特点和适用范围 一、定额法的概念 定额法:为了及时地反映和监督生产费用 和产品成本脱离定额差异,加强定额管理 和成本控制而采用的一种方法。它将成本 的事前预测、事中控制和事后分析有机结 合起来,以达到加强成本管理的目的。

PPT文档演模板

成本会计——平行结转分步法

产成品成本=第一步骤费用计入产成品成本份额 +第二步骤费用计入产成品成本份额 +……….. +最后步骤费用计入产成品成本份额

结转产成品成本的会计分录如下: 借:产成品 贷:基本生产成本—第一步骤 基本生产成本—第二步骤 -………

第六章第三节平行结转分步法

工 550 1550 2100 1000 2.1 1680 420

费 390 1110 1500 1000 1.5 1200 300

合计 3040 9060 12100

9680 2420

约当产量:200+760+80*50%=1000

AB零件计算单

完工:800

摘要 月初在产品成本 本月生产费用 合计 约当产量 分配率 完工产品份额 月末在产品成本

费 2480 1200 1280 4960 6.2

合计 20080 9680 2200 31960 39.95

借:库存商品-AB产品 31960 贷:基本生产成本-一车间20080 -二车间 9680 -三车间 2200

实例三:一车间生产半成品A二车间 生产半成品B 三车间生产产成品C A:B:C=4:2:1 产量记录: 一车 间 月初在产品 40 本月投入或上步转入 560 本月完工 500 月末在产品 100 二车 间 100 500 300 50 三车间

合计 36264 507696 543960

493.52 296112 247848

二车间成本明细帐

完工产品:150

摘要 工 费 月初在产品 3157 6930 本月生产费用 15785 34650 合计 18942 41580 约当产量 单位成本 完工产品份额 月末在产品

合计 10087 50435 60522

实例一: 镜架车间原料一次投入,镜片车间原 料投入随加工程度,各车间在产品 完工率均为50%。 项目 镜架 (副) 月初在产品 2000 本期投入 6000 完工转出 5000 月末在产品 3000 镜片 (副) 1000 5600 5000 1600 眼镜 (副) 1000 5000 4000 2000

成本会计10.2平行结转分步法10.2 平行结转分步法

28 080 29 644 57 724

162 216 120 960 283 176

426 546 150 624 577 170

各步骤产成品明细账有关数据资料的计算公式及 计算过程如下: 第一车间月末在产品定额原材料费用

=328 000+183 200-225 000=286 200(元) 第一车间月末在产品定额工时

表10-9 第二步骤“生产成本”明细账

产品名称:甲产品

金额单位:元

摘要

定额工时/ 直接人工 h

制造费用

合计

月初在产品成本 本月发生费用 合计 分配率记入成品份额广义在产品成本

5 400 5 200 10 600

7 200 3 400

18 800 24 872 43 672

4.12 29 644

14 008

表10-8 第一步骤“生产成本”明细账

产品名称:甲产品

金额单位:元

摘要

月初在产品成本 本月发生费用 合计 分配率

记入产成品份额

直接材料

定额 328 000 183 200 5 112 000

225 000

实际 356 000 180 760 536 760

1.05 236 250

定额工时 /h

9 600 8 200 17 800

328 000 9 600 183 200 8 200

产量

1 800

本月产成品

单位定额

原材料 定额工时 定额费用 /h

原材料 工时/h

125

6 225 000 10 800

二车间

5 400

5 200

4

7 200

(2)登记账簿。根据各项费用分配表和有关定额资料,登记各步

平行结转分步法案例

平行结转分步法案例东南大学辅修成本会计之平行结转分步法案例平行结转分步法案例例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。

(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

现将第一、第二、第三车间连续加工的产量记录列示如下表所示。

产量记录(1)第一车间直接材料、工费的约当产量为:直接材料的约当总产量=240+60+140+60+1100=1600 工费的约当总产量=240*50%+60+140+60+1100=1480 (2)第二车间工费的约当产量为:工费的约当总产量=60*30%+140+1100=1258 (3)第三车间工费的约当产量为:工费的约当总产量=140*60%+1100=1184在平行结转分步法下,半成品成本并不随着半成品实物的转移而东南大学辅修成本会计之平行结转分步法案例结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。

这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。

例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

该企业20XX年5月份各车间有关产量资料如表1所示。

表1 产量记录(1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成品成本份额和月末在产品成本。

如表2所示。

(2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成东南大学辅修成本会计之平行结转分步法案例本和月末在产品成本。

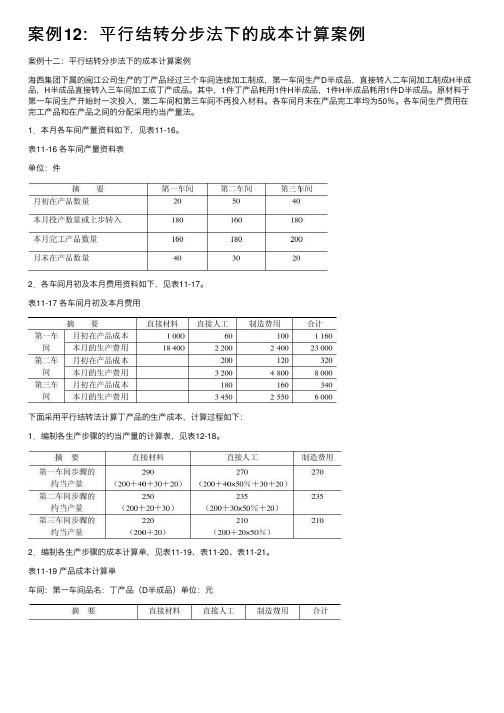

案例12:平行结转分步法下的成本计算案例

案例12:平⾏结转分步法下的成本计算案例

案例⼗⼆:平⾏结转分步法下的成本计算案例

海西集团下属的闽江公司⽣产的丁产品经过三个车间连续加⼯制成,第⼀车间⽣产D半成品,直接转⼊⼆车间加⼯制成H半成品,H半成品直接转⼊三车间加⼯成丁产成品。

其中,1件丁产品耗⽤1件H半成品,1件H半成品耗⽤1件D半成品。

原材料于第⼀车间⽣产开始时⼀次投⼊,第⼆车间和第三车间不再投⼊材料。

各车间⽉末在产品完⼯率均为50%。

各车间⽣产费⽤在完⼯产品和在产品之间的分配采⽤约当产量法。

1.本⽉各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

单位:件

2.各车间⽉初及本⽉费⽤资料如下,见表11-17。

表11-17 各车间⽉初及本⽉费⽤

下⾯采⽤平⾏结转法计算丁产品的⽣产成本,计算过程如下:

1.编制各⽣产步骤的约当产量的计算表,见表12-18。

2.编制各⽣产步骤的成本计算单,见表11-19、表11-20、表11-21。

表11-19 产品成本计算单

车间:第⼀车间品名:丁产品(D半成品)单位:元

表11-20 产品成本计算单

车间:第⼆车间品名:丁产品(H半成品)单位:元

表11-21 产品成本计算单

车间:第三车间品名:丁产品单位:元

3.编制产品成本汇总表如下,表11-22。

表11-22 产品成本汇总计算表

产品名称:丁产品

根据产品成本汇总计算表和产成品⼊库单,编制结转完⼯⼊库产品⽣产成本的会计分录如下:借:库存商品----丁产品30 026贷:基本⽣产成本---- 第⼀车间16 906

---- 第⼆车间7 082

---- 第三车间 6 038。

第六章第三节平行结转分步法

几点说明: 几点说明: 1.对象 对象: 1.对象:各步骤的成本计算对象为 完工产品份额” “完工产品份额”。 2.特点 特点: 2.特点: (1)各步骤完工半成品成本不需要在 步骤间进行结转。 步骤间进行结转。因此不用计算 转出完工半成品成本” “转出完工半成品成本”。 各步骤的成本计算单中, (2)各步骤的成本计算单中,只登记 本步骤发生的费用。因此, 本步骤发生的费用。因此,成本计 算单不另设“自制半成品”项目栏。 算单不另设“自制半成品”项目栏。

合计 36264 507696 543960 493.52 296112 247848

二车间成本明细帐

完工产品:150 完工产品:

摘要 工 费 月初在产品 3157 6930 本月生产费用 15785 34650 合计 18942 41580 约当产量 单位成本 完工产品份额 月末在产品

料 6000 17800 23800 6800 3.50 14000 9800

工 1800 6700 8500 6800 1.25 5000 3500

费 2100 6740 8840 6800 1.30 5200 3640

合计 9900 31240 41140 6.05 24200 16940

装配车间产品成本计算单完工产品: 装配车间产品成本计算单完工产品:4000 产品成本计算单完工产品

摘要 月初在产 本月生产 合计 约当产量 单位成本 完工份额 月末在产

料 23736 332304 356040 1120 317.89 190734 165306

工 6960 97440 104400 1070 97.57 58542 45858

费 5568 77952 83520 1070 78.06 46836 36684