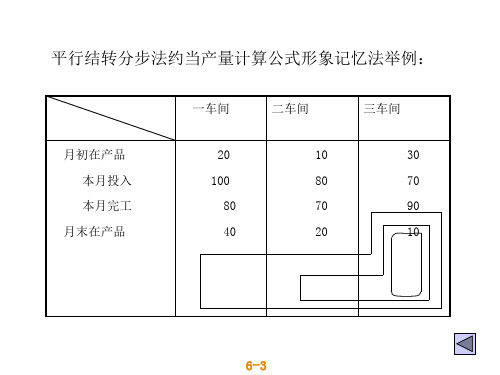

平行结转分步法例题1(在产品约当产量计算)

平行结转分步法的课后题

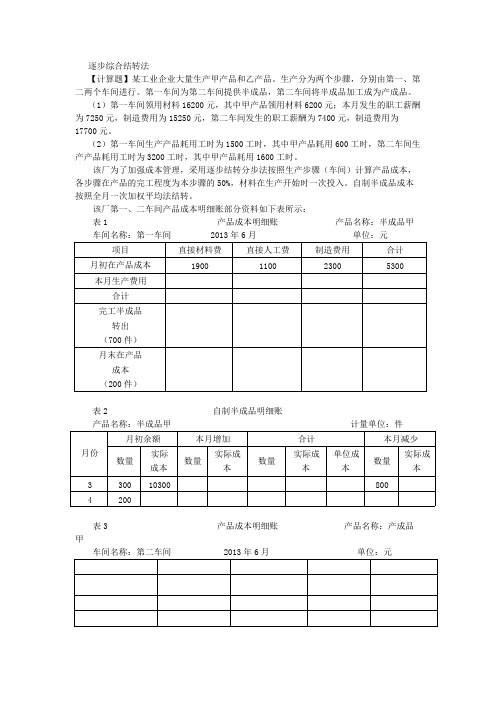

【答案】 表1 甲 车间名称:第一车间 项目 月初在产品成本 本月生产费用 合计 分配率 完工半成品 转出(700 件) 月末在产品 (200 件) 表2 产品名称:半成品甲 月 份 月初余额 数量 实际成

产品成本明细账 2013 年 6 月 直接材料费 1900 6200 8100 8100/(700 +200)=9 直接人工费 1100 2900 4000 4000/(700 +200×50%) =5 3500 500

产品名称:半成品 单位:元 制造费用 2300 6100 8400 8400/(700 +200×50%) =10.5 7350 1050 17150 3350 合计 5300 15200 20500

6300 1800

自制半成品明细账 计量单位:件 本月增加 数量 实际成 数量 合计 实际成 单位 本月减少 数量 实际成

逐步综合结转法 【计算题】某工业企业大量生产甲产品和乙产品。生产分为两个步骤,分别由第一、第 二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。 (1)第一车间领用材料 16200 元,其中甲产品领用材料 6200 元;本月发生的职工薪酬 为 7250 元,制造费用为 15250 元,第二车间发生的职工薪酬为 7400 元,制造费用为 17700 元。 (2)第一车间生产产品耗用工时为 1500 工时,其中甲产品耗用 600 工时,第二车间生 产产品耗用工时为 3200 工时,其中甲产品耗用 1600 工时。 该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本, 各步骤在产品的完工程度为本步骤的 50%,材料在生产开始时一次投入。自制半成品成本 按照全月一次加权平均法结转。 该厂第一、二车间产品成本明细账部分资料如下表所示: 表 1 产品成本明细账 产品名称:半成品甲 车间名称:第一车间 2013 年 6 月 单位:元 项目 月初在产品成本 本月生产费用 合计 完工半成品 转出 (700 件) 月末在产品 成本 (200 件) 表 2 产品名称:半成品甲 月初余额 月份 数量 300 200 表 3 甲 车间名称:第二车间 2013 年 6 月 单位:元 产品成本明细账 产品名称:产成品 实际 成本 10300 自制半成品明细账 计量单位:件 合计 数量 实际成 本 单位成 本 本月减少 数量 800 实际成 本 实际成 本 直接材料费 1900 直接人工费 1100 制造费用 2300 合计 5300

平行结转三个步骤例题

平行结转三个步骤例题平行结转分步法下,每一步骤的生产费用需要在其完工产品与月末在产品之间进行分配。

以下哪一项不是进行这种分配时需要考虑的因素?A. 各步骤完工产品的数量B. 月末在产品的数量C. 各步骤的生产成本D. 产品的销售价格在平行结转分步法中,若某步骤的月末在产品数量较多且占用的费用也较大,为了更准确地反映产品成本,应该采用什么方法对该步骤的生产费用进行分配?A. 不分配,全部由完工产品承担B. 按固定比例分配C. 按约当产量比例分配D. 按计划成本分配平行结转分步法的一个显著特点是各步骤可以同时计算产品成本,这主要得益于什么?A. 各步骤生产成本相互独立B. 不需要计算各步骤的半成品成本C. 各步骤生产成本计算方法相同D. 产品的生产工艺过程简单在平行结转分步法中,某一步骤的广义在产品包括哪些内容?A. 该步骤正在加工中的在产品B. 该步骤已完工但尚未验收入库的半成品C. 该步骤已完工并验收入库的半成品D. 该步骤已销售的产品平行结转分步法下,各步骤的产品成本明细账上需要登记什么内容?A. 本步骤发生的生产费用B. 上步骤转来的生产费用C. 本步骤完工产品成本D. 本步骤月末在产品成本采用平行结转分步法计算产品成本时,需要进行成本还原的情境是什么?A. 各步骤半成品成本相等时B. 管理上不要求提供各步骤半成品成本资料时C. 产品成本结构较简单时D. 管理上要求提供按原始成本项目反映的产品成本资料时平行结转分步法下,如果某步骤的月末在产品数量较多,为了简化计算,可以采用什么方法将该步骤的生产费用全部计入完工产品成本?A. 约当产量法B. 定额比例法C. 不计算在产品成本法D. 按计划成本分配法下列关于平行结转分步法的表述中,哪一项是正确的?A. 需要计算各步骤的半成品成本B. 各步骤可以同时计算产品成本C. 适用于管理上要求提供各步骤半成品成本资料的情况D. 产品的生产成本需要在最后一步骤完工时才能计算出来。

成本会计 平行结转分步法约单产量

50%

二步骤 60

100 130

30 50%

三步骤 80

130 160

50 60%

表2 生产费用资料

成本项目

月初在产品

本月发生费用

一步骤 二步骤 三步骤 一步骤 二步骤 三步骤

直接材料

1 800 2 500 5 291 24 000 —— ——

燃料及动力

600

915 1 250 9 300 3 00ቤተ መጻሕፍቲ ባይዱ 5 400

375 225

合计

5 415 49 900 55 315

—— —— —— 352 45 760 9 555

表5 第三步骤产品成本计算单

项目

直接 燃料 材料 及动力

月初在产品

5 291 1 250

本月发生费用

45 760 5 400

合计

51 051 6 650

完工产成品产量 160

160

产品

在产品约当产量 产量

适用:此方法亦称为“不计算半成品成本法”。它一般 适用管理上要求分步骤计算成本的装配式多步骤生产的企 业。在某些连续式多步骤生产的企业,如果各生产步骤所 产半成品仅供下一生产步骤继续加工,也可以采用平行结 转分步法。

6-3

三、两种方法的比较 1)顺序结转法要求计列半成品成本,要对成本进行

还原,而平行结转法不要求计列半成品成本,也不须对 成本进行还原

完工半成品产量 130

130

产品

在产品约当产量 产量

30

15

合计

160

145

单位成本

285

27

转出半成品成本

37 050 3 510

月末在产品成本

定额消耗比例法与约当产量比例法之比较——基于平行结转分步法

耗费情况( 见表 1 ) ; 直接 材料是生产开始时一次性投入 , 各车

间在产品完工程度均 为 5 0 %。 单 件完工产 品和单件在产 品各

车 间 定 额 消 耗 量 和定 额 单 价 ( 见表 2 ) 。

期末 在 产 品应 分 配的 直接 材 料数 量 : 1 . 2 5×1 0 0 = 1 . 2 5

( 千克 )

完工产 品分担的直接材料费用 = 8 6 2 . 5×8 = 6 9 0 0 ( 元)

期 末 在 产 品分 担 的 直 接材 料 费 用 = 1 2 5×8 = 1 0 0 0 ( 元)

2 0 1 6年第 3 3期

经济研究导刊

E C0NOMI C R ES EARC H G UI DE

No 3 3. 2 01 6

总第 3 1 4期

S e ia f l No . 3 1 4

定额消耗比例法与约当产量比例法之比较

基 于平行 结转分步 法 唐 秀 球

( 曲靖师范学院经济 与管理学院 , 云南 曲靖 6 5 5 0 1 1 )

1 06 5 6

2

注: 消耗量( 单位为千克或小时) 和金 额( 单位为元) 均为 月初 和本 月投入 的合计数。

表2

第 一 车 间

项 目

第 二 车 间 制 造 费 用 2 ×2 1 ×2 直 接 人 工 1 × 5 0 . 5× 5 制 造 费用 2 ×2 l ×2

作者简介 : 唐 秀球( 1 9 7 0 一 ) , 男, 湖南祁 阳人 , 讲 师, 硕士, 从事会计理论 与实践研 究。

_产品成本计算的基本方法(2)

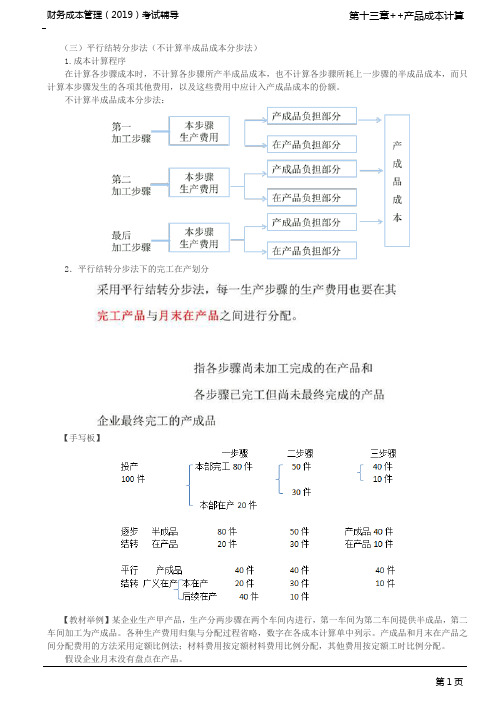

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

平行结转分步法与约当产量法的结合

平行结转分步法与约当产量法的结合作者:宗昌福邵英男来源:《财会学习》2013年第01期一、平行结转分步法与约当产量法的结合平行结转分步法是核算产品成本的方法,在利用平行结转分步法核算产品成本时,各个步骤发生的成本费用直接分配计入产成品成本,各个步骤发生的成本费用分配结束后,汇总即可得到产成品的总成本和单位成本。

平行结转分步法的最大优点是能够简化和加速成本计算工作,主要是因为该方法可以直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原。

正是因为具有这个优点,所以,平行结转分步法是核算产品成本很重要的方法。

约当产量法属于完工产品与在产品的成本分配方法,按照完工产品产量和在产品约当产量的比例对各个步骤发生的成本费用进行分配。

该方法比较容易理解和掌握,因此应用也比较广泛。

关于平行结转分步法与约当产量法的结合,目前还没有见到非常全面具体的介绍,只是在经济科学出版社的《管理成本会计》(张涛主编)中有一些介绍。

在此,笔者尝试为大家详细介绍一下。

在平行结转分步法中使用约当产量法时,有两个问题必须注意。

首先,平行结转分步法中,各个步骤的完工产品指向的对象是相同的,都是企业最终完工入库的产成品;某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。

换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。

其次,计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。

用公式表示如下:某步骤月末(广义)在产品约当量=该步骤月末狭义在产品数量×在产品完工程度+(以后各步月末狭义在产品数量×每件狭义在产品耗用的该步骤的完工半成品的数量)之和二、案例说明东亨鞋业集团是吉林省辽源市的一家主要的外贸出口企业,主要产品是DONGHENG牌男士高档皮鞋,2011年产量为128万双,采用是意大利的工艺和设备,主要原材料也都是进口的,产品出厂价平均为1500元左右。

成本会计计算题例题及答案

二、平行结转分步法里约当产量问题。

1、企业生产C产成品,需经过三个步骤加工完成。

其中:第一步骤生产A半成品,第二步骤生产B半成品,将A半成品和B半成品交第三步骤装配成C产成品。

各步骤月末在产品的完工程度均为50%。

第一车间:月初40投入500完工480月末在产60第二车间:月初:30投入:480完工:470月末在产40第三车间:月初:50投入:400完工:500月末在产:50请计算一车间和二车间的约当产量。

第一车间,第二车间处于同一步骤,不存在先后关系,所以不用结转.你没说月初在产完工程度,以下计算按月初在产完工程度为50%计算.第一车间月末完工约当产量=第三车间完工+第三车间在产=500+50=550(第一车间完工了才能进入第三车间,所以进入三车间的都是一车间的完工产品)第一车间月末在产约当产量=第一车间在产*完工程度=60*50%=30 第一车间本月约当产量=月末完工+月末在产-期初在产=550+30-40*50%=560同理,第二车间完工约当产量=500+50=550第二车间在产约当产量=40*50%=20第二车间约当产量=550+20-30*50%=555一、分批法例题。

某企业采用简化的分批法计算产品成本.•工资及福利费和制造费用为间接计入费用,有关资料如下: (1)产品成本二级帐中,6月末全部产品的累计工时为20000小时,累计工资及福利费为50000元,累计制造费用为60000元。

(2)6月末501批和502批产品全部完工。

•这两批产品的产品成本明细账中的有关资料如下: 501批:6月末累计工时为4000小时,累计原材料为•8000•元。

502批6月末累计工时为3000小时,累计原材料费用为6000元。

要求:(1)分项计算6月末全部产品累计间接计入费用分配率;(2)计算501批、502批产品成本;解:(1)直接人工累计分配率:50000/(3000+4000)=7.1(保留一位小数)制造费用累计分配率:60000/(3000+4000)=8.6(保留一位小数)(2)501成本:8000+4000+4000*7.1+4000*8.6=74800502成本·:6000+3000+3000*7.1+3000*8.6=56100一、某工业企业基本生产车间生产工人工资为12500元,规定按定额工时比例在甲、乙两种产品之间进行分配,甲产品工时定额为20500小时,乙产品工时定额为10750小时;辅助生产车间生产工人和管理人员工资为2800元;基本生产车间管理人员工资为1900元;行政管理人员工资为4000元。

《成本会计学》平行结转分步法案例

《成本会计学》平行结转分步法案例————————————————————————————————作者:————————————————————————————————日期:成本会计实训一(平行结转分步法)一、公司简介天一洗衣机有限公司是一家专业的洗衣机制造公司。

该公司设有三个基本生产车间和两个辅助生产车间,大量生产普通洗衣机和全自动洗衣机两种产品。

三个基本生产车间的职能分别为:毛坯车间负责生产机体的毛坯配件;彩涂车间负责对毛坯配件进行彩涂处理;装配车间负责将经彩涂处理后的各配件组装成完整的洗衣机。

公司生产的半成品均不对外销售。

两个辅助生产车间的职能分别为:供水车间负责为其他部门供水;供电车间负责为其他部门供电。

由于管理上要求提供直接按原始成本项目反映的产成品成本资料,该公司采用平行结转分步法按生产步骤计算产品成本。

该公司的所有存货均采用实际成本进行计价,发出存货的计价方法均采用全月一次加权平均法进行核算。

各步骤生产费用在完工产品与在产品之间的分配采用约当产量法。

各步骤所需的原材料都是一次性投入。

制造费用按定额工时在普通洗衣机和全自动洗衣机间进行分配。

辅助生产成本的分配方法采用直接分配法,辅助生产车间的制造费用通过制造费用科目核算。

固定资产按直线法折旧,本月新增固定资产不提折旧,本月内处置的固定资产照提折旧。

二、初始资料天一洗衣机有限公司201×年11月1日的有关资料如下:(一)各步骤产量资料表11.1 各步骤产品的产量资料产品产品数量毛坯车间彩涂车间装配车间全自动洗衣机月初在产品数量80 100 20 本月投产数量420 400 400 完工并转出产品数量400 400 360 月末在产品数量100 100 60 在产品完工程度50% 50% 40%普通洗衣机月初在产品数量50 150 50 本月投产数量300 250 300 完工并转出产品数量250 300 300 月末在产品数量100 100 50 在产品完工程度50% 60% 60%(二)各产品的定额工时资料表11.2 各产品的定额工时产品毛坯车间彩涂车间装配车间全自动洗衣机2000 1000 1500 普通洗衣机500 500 500 合计2500 1500 2000(三)各产品的期初在产品成本资料表11.3 各产品的期初在产品成本资料项目毛坯车间彩涂车间装配车间全自动普通全自动普通全自动普通直接材料8720 18550 17760 14100 2160 1250直接人工7930 5000 6790 1890 4560 1880制造费用11810 1500 1490 4680 468 270合计28460 25050 26040 20670 7188 3400(四)材料期初存量与金额资料表11.4 材料期初存量与金额材料数量单价金额钢板2000 15 30000油漆500 6 3000电机1500 40 60000劳保用品200 50 10000三、201×年11月业务资料(一)本月从北京物储有限公司购入1000米钢板,单价30元/米,增值税率为17%,货款已经通过银行转账支票付讫,材料已验收入库。

第九章 产品成本计算与分析-平行结转分步法

2015年全国会计专业技术初级资格考试内部资料初级会计实务第九章 产品成本计算与分析知识点:平行结转分步法● 详细描述:★平行结转分步法也称不计算半成品成本分步法。

它是指在计算各步骤成本时,不计算各步骤所产半成品的成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

产品生产成本在完工产品和在产品之间的分配:采用平行结转分步法,每一生产步骤的生产成本也要在其完工产品与月末在产品之间进行分配。

但是完工产品是指企业最后完成的产成品;在产品是指各步骤未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

优点:简化加速成本计算工作,不需进行成本还原。

缺点:不能提供各步骤半成品的成本资料,不便于进行在产品的实物管理和资金管理。

例题:1.下列关于平行结转分步法的说法,正确的是()。

A.不计算各步骤所产半成品成本B.不计算各步骤所耗上一步骤的半成品成本C.能够简化和加速成本计算工作D.不能全面地反映各步骤产品的生产耗费水平(第一步骤除外)正确答案:A,B,C,D解析:平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

该方法能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。

该方法下各生产步骤的产品成本不包括所耗半成品成本,因而不能全面地反映各步骤产品的生产耗费水平(第一步骤除外),不能更好地满足各步骤成本管理的要求。

2.甲企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。

成本会计10.2平行结转分步法10.2 平行结转分步法

28 080 29 644 57 724

162 216 120 960 283 176

426 546 150 624 577 170

各步骤产成品明细账有关数据资料的计算公式及 计算过程如下: 第一车间月末在产品定额原材料费用

=328 000+183 200-225 000=286 200(元) 第一车间月末在产品定额工时

表10-9 第二步骤“生产成本”明细账

产品名称:甲产品

金额单位:元

摘要

定额工时/ 直接人工 h

制造费用

合计

月初在产品成本 本月发生费用 合计 分配率记入成品份额广义在产品成本

5 400 5 200 10 600

7 200 3 400

18 800 24 872 43 672

4.12 29 644

14 008

表10-8 第一步骤“生产成本”明细账

产品名称:甲产品

金额单位:元

摘要

月初在产品成本 本月发生费用 合计 分配率

记入产成品份额

直接材料

定额 328 000 183 200 5 112 000

225 000

实际 356 000 180 760 536 760

1.05 236 250

定额工时 /h

9 600 8 200 17 800

328 000 9 600 183 200 8 200

产量

1 800

本月产成品

单位定额

原材料 定额工时 定额费用 /h

原材料 工时/h

125

6 225 000 10 800

二车间

5 400

5 200

4

7 200

(2)登记账簿。根据各项费用分配表和有关定额资料,登记各步

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【例1】某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与月末在产品之间的分配采用约当产量法。第一、第二、第三车间连续加工的产量记录如下表所示。

产量记录单位:件

第一车间

第二车间第Biblioteka 车间月初在产品200

160

240

本月投入

1000

900

1000

本月完工

960

1000

1100

月末在产品

240(完工50%)

60(完工30%)

140(完工100%)

要求:计算各车间不同成本项目下的约当总产量。