案例 平行结转分步法下的成本计算案例

逐步结转法 平行结转法 例题

逐步结转法例题[例1]某企业生产甲产品,生产过程分为三个步骤,上一步骤完工的半成品,不通过半成品库收发,直接转给下一步骤继续进行加工;各步骤的在产品采用约当产量法按实际成本计算,直接材料在第一步骤生产开始时一次投入,各步骤在产品的完工程度均为50%。

该企业2003年3月有关产量记录和成本资料如下:表1 产量记录(件)项目第一步骤第二步骤第三步骤月初在产品数量8 12 10本月投产(或上步交来)数量76 72 76本月完工数量72 76 80月末在产品数量12 8 6表2 成本资料(元)成本项目月初在产品成本本月生产费用第一步骤第二步骤第三步骤合计第一步骤第二步骤第三步骤合计直接材料或半成品64180 200444 608直接人工8 18 40 66 148 222 292 662 制造费用90 25 50 165 300 135 157.5 592.5 合计162 223 290 675 1 056该企业采用逐步结转(综合结转)分步法,计算甲产品的生产成本。

该企业产成品成本计算过程如下:第一步骤产品成本明细账表3产品名称:A半成品 2003年3月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本64 8 90 162本月发生费用608 148 300 1 056生产费用合计672 156 390 1 218完工产品数量(件)72 72 72在产品约当产量(件)12 6 6总约当产量(件)84 78 78单位成本(元/件)8 2 5 15转出A半成品成本576 144 360 1 080月末在产品成本96 12 30 138说明:(1)直接材料费用的分配672直接材料费用分配率=————=872+12完工A半成品直接材料费用=72×8=576(元)月末在产品直接材料费用=12×8=96(元)(2)直接人工费用的分配156直接人工费用分配率=——————=272+6完工A半成品直接人工费用=72×2=144(元)月末在产品直接人工费用=6×2=12(元)(3)制造费用的分配390制造费用分配率=————————=572+6完工A半成品制造费用=72×5=360(元)月末在产品制造费用=6×5=30(元)表4第二步骤产品成本明细账产品名称:B半成品 2003年3月金额单位:元项目半成品直接人工制造费用合计月初在产品成本180 18 25 223 本月发生费用 1 080 222 135 1 437 生产费用合计 1 260 240 160 1 660 完工半成品数量(件)76 76 76在产品约当产量(件)8 4 4总约当产量(件)84 80 80单位成本(元/件)15 3 2 20 转出完工B半成品成本 1 140 228 152 1 520 月末在产品成本120 12 8 140说明:(1)A半成品费用的分配1 260半成品费用分配率=————=1576+8完工B半成品的A半成品费用=76×15=1 140(元)月末在产品A半成品费用=8×15=120(元)(2)直接人工费用的分配240直接人工费用分配率=————=376+4完工B半成品直接人工费用=76×3=228(元)月末在产品直接人工费用=4×3=12(元)(3)制造费用的分配160制造费用分配率=————=276+4完工B半成品制造费用=76×2=152(元)月末在产品制造费用=4×2=8(元)表5第三步骤产品成本明细账产品名称:甲产品 2003年3月金额单位:元项目半成品直接人工制造费用合计月初在产品成本200 40 50 290 本月发生费用 1 520 292 157.5 1 969.5 生产费用合计 1 720 332 207.5 2 259.5 完工产品数量(件)80 80 80在产品约当产量(件) 6 3 3总约当产量(件)86 83 83单位成本(元/件)20 4 2.5 26.5 转出甲产成品成本 1 600 320 200 2120 月末在产品成本120 12 7.5 139.5 说明:(1)B半成品费用的分配1 720半成品费用分配率=————=2080+6完工产成品B半成品费用=80×20=1 600(元)月末在产品B半成品费用=6×20=120(元)(2)直接人工费用的分配332直接人工费用分配率=——————=480+3完工产成品直接人工费用=80×4=320(元)月末在产品直接人工费用=3×4=12(元)(3)制造费用的分配207.5制造费用分配率=——————=2.580+3完工产成品制造费用=80×2.5=200(元)月末在产品制造费用=3×2.5=7.5(元)成本还原例题表6 产成品成本还原计算表(方法一)2003年3月单位:元成本项目第一步骤A半成品第二步骤B半成品第三步骤产成品原始成本项目合计还原后的单位成本成本成本项目比重(%)成本成本项目比重(%)成本还原成第二步再还原为第一步①②③④⑤⑥=1600×④⑦=1200×②⑧=⑤+⑥+⑦⑨=⑧/产量B半成品1600 -1600A半成品1140 75 1200 -1200直接材料576 53.33 640 640 8 直接人工144 13.33 228 15 320 240 160 720 9 制造费用360 33.34 152 10 200 160 400 760 9.5 合计1080 100 1520 100 2120 0 0 2120 26.5 表7 产成品成本还原计算表(方法二)2003年3月单位:元成本项目生产步骤成本还原率B半成品A半成品直接材料直接人工制造费用合计第三步骤产成品成本①1600 320 200 2120 第二步骤半成品成本②1140 228 152 1520 成本还原率及成本还原③ 1.0526 -1600 1200 240 160 0 第一步骤半成品成本④576 144 360 1080 成本还原率及成本还原⑤ 1.1111 -1200 640 160 400 0 原始成本项目合计⑥=①+③+⑤0 640 720 760 2120 还原后的产品单位成本⑦=⑥/产量8 9 9.5 26.5平行结转法例题[例]某工厂生产B产品,分两个生产步骤连续加工,直接材料在第一步骤开始时一次投入,成本计算采用平行结转分步法。

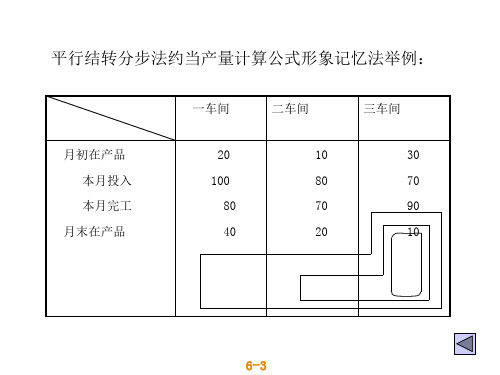

成本会计 平行结转分步法约单产量

50%

二步骤 60

100 130

30 50%

三步骤 80

130 160

50 60%

表2 生产费用资料

成本项目

月初在产品

本月发生费用

一步骤 二步骤 三步骤 一步骤 二步骤 三步骤

直接材料

1 800 2 500 5 291 24 000 —— ——

燃料及动力

600

915 1 250 9 300 3 00ቤተ መጻሕፍቲ ባይዱ 5 400

375 225

合计

5 415 49 900 55 315

—— —— —— 352 45 760 9 555

表5 第三步骤产品成本计算单

项目

直接 燃料 材料 及动力

月初在产品

5 291 1 250

本月发生费用

45 760 5 400

合计

51 051 6 650

完工产成品产量 160

160

产品

在产品约当产量 产量

适用:此方法亦称为“不计算半成品成本法”。它一般 适用管理上要求分步骤计算成本的装配式多步骤生产的企 业。在某些连续式多步骤生产的企业,如果各生产步骤所 产半成品仅供下一生产步骤继续加工,也可以采用平行结 转分步法。

6-3

三、两种方法的比较 1)顺序结转法要求计列半成品成本,要对成本进行

还原,而平行结转法不要求计列半成品成本,也不须对 成本进行还原

完工半成品产量 130

130

产品

在产品约当产量 产量

30

15

合计

160

145

单位成本

285

27

转出半成品成本

37 050 3 510

月末在产品成本

《平行结转分步法》课件

05

平行结转分步法的改进与发展

A

BCDFra bibliotek智能化决策支持

借助大数据、云计算和人工智能技术,实现智能化决策支持和预测分析,提高决策的科学性和准确性。

全球化视野

加强与国际先进方法的交流与合作,吸收国际先进理念和技术,推动平行结转分步法的国际化发展。

个性化服务

根据不同用户的需求和特点,提供个性化的服务和解决方案,满足用户的差异化需求。

特点

成本计算对象是产品的生产步骤,而不是各个加工对象。

每个步骤只归集其耗用的原材料、燃料和动力、工资和福利费等直接费用,不包括各步骤内部发生的间接费用。

各个生产步骤之间没有直接联系,每个步骤都独立地计算成本,并按照一定的方法分配产成品和半成品的成本。

01

02

03

04

05

适用条件

企业各生产步骤所产半成品为下一步骤的原材料,并且各步骤的半成品成本只包括该步骤耗用的原材料、燃料和动力、工资和福利费等直接费用,不包括各步骤内部发生的间接费用。

将各步骤完工产品成本按照一定标准分配到最终产品上,得到最终产品的成本。

03

平行结转分步法的优缺点

简化核算工作

平行结转分步法在各步骤中不进行完工产品与在产品之间的分配,从而简化了各步骤的核算工作。

提供完整的成本资料

平行结转分步法能够提供完整的成本资料,方便企业进行成本分析和控制。

适用范围广

平行结转分步法适用于连续加工式生产的企业,特别是管理上要求单独计算自制半成品成本的企业。

可持续发展

关注环境、社会和公司治理(ESG)因素,将可持续发展理念融入平行结转分步法的应用中,促进企业的可持续发展。

适用范围

平行结转分步法适用于多种行业和领域,但与国际先进方法在适用范围上可能存在一定的差异。

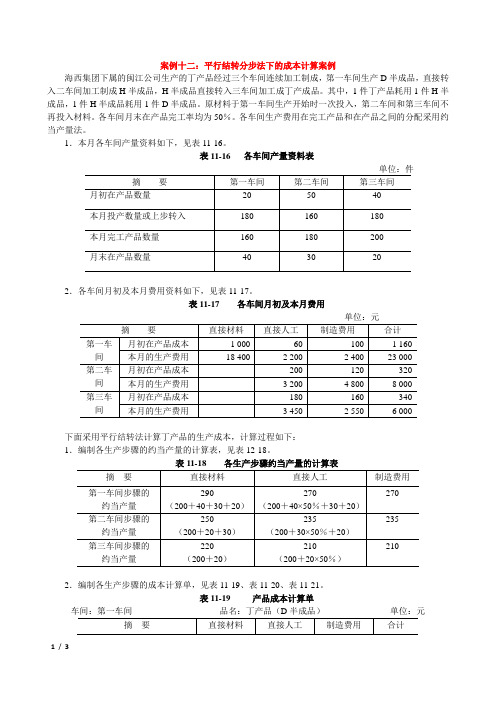

案例12:平行结转分步法下的成本计算案例

案例十二:平行结转分步法下的成本计算案例

海西集团下属的闽江公司生产的丁产品经过三个车间连续加工制成,第一车间生产D半成品,直接转入二车间加工制成H半成品,H半成品直接转入三车间加工成丁产成品。

其中,1件丁产品耗用1件H半成品,1件H半成品耗用1件D半成品。

原材料于第一车间生产开始时一次投入,第二车间和第三车间不再投入材料。

各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

单位:件

2.各车间月初及本月费用资料如下,见表11-17。

表11-17 各车间月初及本月费用

下面采用平行结转法计算丁产品的生产成本,计算过程如下:

1.编制各生产步骤的约当产量的计算表,见表12-18。

2.编制各生产步骤的成本计算单,见表11-19、表11-20、表11-21。

表11-19 产品成本计算单

车间:第一车间品名:丁产品(D半成品)单位:元

表11-20 产品成本计算单

车间:第二车间品名:丁产品(H半成品)单位:元

表11-21 产品成本计算单

车间:第三车间品名:丁产品单位:元

3.编制产品成本汇总表如下,表11-22。

表11-22 产品成本汇总计算表

产品名称:丁产品

根据产品成本汇总计算表和产成品入库单,编制结转完工入库产品生产成本的会计分录如下:借:库存商品----丁产品30 026

贷:基本生产成本---- 第一车间16 906

---- 第二车间7 082

---- 第三车间 6 038。

平行结转分步法例题

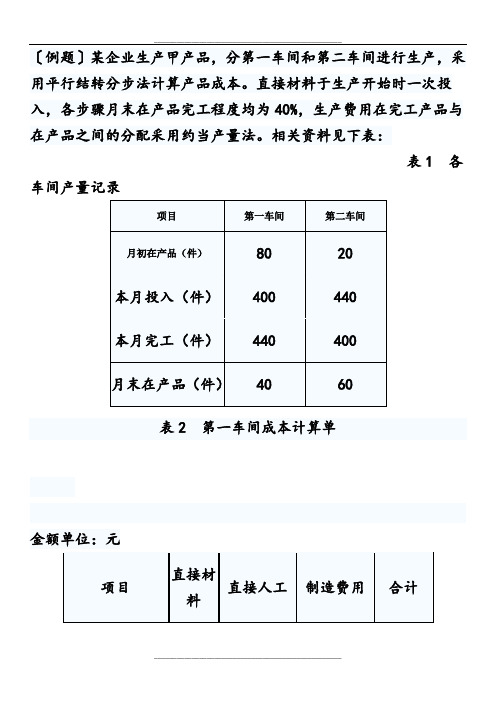

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

相关资料见下表:表1 各车间产量记录表2 第一车间成本计算单金额单位:元表3 第二车间成本计算单金额单位:元表4 产品成本汇总计算表金额单位:元要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;(2)计算第二车间的约当总产量,并把表3填写完整;(3)把表4填写完整,并计算单位产品成本。

【答案】(1)第一车间的在产品约当产量计算如下:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)或:月末在产品成本=(580+1800)/476×76=380(元)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)或:月末在产品成本=(1008+2800)/476×76=608(元)表2 第一车间成本计算单金额单位:元(2)第二车间的约当总产量如下:直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)或:月末在产品成本=(4160+12800)/424×24=960(元)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)或:月末在产品成本=(1520+11200)/424×24=720(元)表3 第二车间成本计算单金额单位:元(3)表4 产品成本汇总计算表金额单位:元单位产品成本=41840/400=104.6(元)。

37.成本计算的分步法—平行结转分步法

第二车间(生产对象为30件产成品)

直接人工:200元 制造费用:100元

应计入产成品完份工额产(品30成件本)(:36075件元):6应7计5+入3产0成0=品9份7额5((元30)件):300元

在平行结转分步法下,各生产步骤的计算是可以不按步骤顺序进行的, 即可以同时进行,所以这种方法能极大地提高核算效率。

本月完工 50件 50件

月末在产品

第一车间(生产对象为50件半成品) 直接材料:500元 直接人工:300元 制造费用:200元

第二车间(生产对象为50件产成品)

直接人工:200元 制造费用:100元

应计入产成品份额(50件):1 000元

应计入产成品份额(50件):300元

完工产品成本(50件):1 000+300=1 300(元)

平行结转分步法

将完工产品成本结转入库:

借:库存商品——甲产品

1 300

贷:生产成本——基本生产成本——第一车间

——第二车间

1 000 300

平行结转分步法

2

Case

各车间产品产量资料表

项目

本月投产 本月完工

月末在产品

第一车间(甲半成品) 第二车间(甲产成品)

50件 30件

30件 30件

20(完工率50%)

次投入,各车间在产品加工程度为本工序的50%。

生产费用汇总表

金额单位:元

项目

直接材料 直接人工 制造费用 合 计

第一车间(甲半成品)

500

300

200

1 000

第二车间(甲产成品)

200

100

300

平行结转分步法

平行结转分步法的应用实例

例4:某企业经过三个车间生产甲产品,直接材料在第一车间一次投入,采用平行结转分步法计算产品成本,各车间在产品完工率均为50%。

9月份有关生产资料如表4-13、4-14、4-15所示。

表4-13 产量资料表4-14 期初在产品成本例题解答:1.第一车间成本计算。

计算结果如下表4-16所示:表4-16 成本计算单车间:第一车间××年9月完工产量:690件(1)直接材料费用的分配(材料在生产开始时一次投入)方法一:一车间直接材料费用分配的期末广义在产品数量=40×100%+60+10=110(件)一车间直接材料费用的半成品单位阶段成本=8 000÷(690+110)=10(元/件)一车间直接材料费用应计入产成品成本的份额=690×10=6 900(元)一车间期末在产品直接材料成本=8 000-6 900=1 100(元)方法二:一车间直接材料费用分配的期初广义在产品数量=40×100%+50+30=120(件)一车间直接材料费用的半成品单位阶段成本=8 000÷(680+120)=10(元/件)一车间直接材料费用应计入产成品成本的份额=690×10=6 900(元)一车间期末在产品直接材料成本=8 000-6 900=1 100(元)(2)直接人工费用的分配(在产品完工率为50%)方法一:一车间直接人工费用分配的期末广义在产品数量=40×50%+60+10=90(件)一车间直接人工费用的半成品单位阶段成本=4 680÷(690+90)=6(元/件)一车间直接人工费用应计入产成品成本的份额=690×6=4 140(元)一车间期末在产品直接人工成本=4 680-4 140=540(元)方法二:一车间直接人工费用分配的期末广义在产品数量=40×50%+50+30=100(件)一车间直接人工费用的半成品单位阶段成本=4 680÷(680+100)=6(元/件)一车间直接人工费用应计入产成品成本的份额=690×6=4 140(元)一车间期末在产品直接人工成本=4 680-4 140=540(元)(3)制造费用的分配(在产品完工率为50%)计算原理与直接人工费用的分配完全相同(略)2.第二车间成本计算。

《成本会计学》平行结转分步法案例

《成本会计学》平行结转分步法案例————————————————————————————————作者:————————————————————————————————日期:成本会计实训一(平行结转分步法)一、公司简介天一洗衣机有限公司是一家专业的洗衣机制造公司。

该公司设有三个基本生产车间和两个辅助生产车间,大量生产普通洗衣机和全自动洗衣机两种产品。

三个基本生产车间的职能分别为:毛坯车间负责生产机体的毛坯配件;彩涂车间负责对毛坯配件进行彩涂处理;装配车间负责将经彩涂处理后的各配件组装成完整的洗衣机。

公司生产的半成品均不对外销售。

两个辅助生产车间的职能分别为:供水车间负责为其他部门供水;供电车间负责为其他部门供电。

由于管理上要求提供直接按原始成本项目反映的产成品成本资料,该公司采用平行结转分步法按生产步骤计算产品成本。

该公司的所有存货均采用实际成本进行计价,发出存货的计价方法均采用全月一次加权平均法进行核算。

各步骤生产费用在完工产品与在产品之间的分配采用约当产量法。

各步骤所需的原材料都是一次性投入。

制造费用按定额工时在普通洗衣机和全自动洗衣机间进行分配。

辅助生产成本的分配方法采用直接分配法,辅助生产车间的制造费用通过制造费用科目核算。

固定资产按直线法折旧,本月新增固定资产不提折旧,本月内处置的固定资产照提折旧。

二、初始资料天一洗衣机有限公司201×年11月1日的有关资料如下:(一)各步骤产量资料表11.1 各步骤产品的产量资料产品产品数量毛坯车间彩涂车间装配车间全自动洗衣机月初在产品数量80 100 20 本月投产数量420 400 400 完工并转出产品数量400 400 360 月末在产品数量100 100 60 在产品完工程度50% 50% 40%普通洗衣机月初在产品数量50 150 50 本月投产数量300 250 300 完工并转出产品数量250 300 300 月末在产品数量100 100 50 在产品完工程度50% 60% 60%(二)各产品的定额工时资料表11.2 各产品的定额工时产品毛坯车间彩涂车间装配车间全自动洗衣机2000 1000 1500 普通洗衣机500 500 500 合计2500 1500 2000(三)各产品的期初在产品成本资料表11.3 各产品的期初在产品成本资料项目毛坯车间彩涂车间装配车间全自动普通全自动普通全自动普通直接材料8720 18550 17760 14100 2160 1250直接人工7930 5000 6790 1890 4560 1880制造费用11810 1500 1490 4680 468 270合计28460 25050 26040 20670 7188 3400(四)材料期初存量与金额资料表11.4 材料期初存量与金额材料数量单价金额钢板2000 15 30000油漆500 6 3000电机1500 40 60000劳保用品200 50 10000三、201×年11月业务资料(一)本月从北京物储有限公司购入1000米钢板,单价30元/米,增值税率为17%,货款已经通过银行转账支票付讫,材料已验收入库。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例十二:平行结转分步法下的成本计算案例

海西集团下属的闽江公司生产的丁产品经过三个车间连续加工制成,第一车间生产D半成品,直接转入二车间加工制成H半成品,H半成品直接转入三车间加工成丁产成品。

其中,1件丁产品耗用1件H半成品,1件H半成品耗用1件D 半成品。

原材料于第一车间生产开始时一次投入,第二车间和第三车间不再投入材料。

各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

单位:件

2.各车间月初及本月费用资料如下,见表11-17。

表11-17 各车间月初及本月费用

单位:

元

下面采用平行结转法计算丁产品的生产成本,计算过程如下:1.编制各生产步骤的约当产量的计算表,见表12-18。

表11-18 各生产步骤约当产量的计算表

2.编制各生产步骤的成本计算单,见表11-19、表11-20、表11-21。

表11-19 产品成本计算单

车间:第一车间品名:丁产品(D半成品)

单位:元

表11-20 产品成本计算单

车间:第二车间品名:丁产品(H半成品)单

位:元

表11-21 产品成本计算单

车间:第三车间品名:丁产品单

位:元

3.编制产品成本汇总表如下,表11-22。

表11-22 产品成本汇总计算表

产品名称:丁产品

根据产品成本汇总计算表和产成品入库单,编制结转完工入库产品生产成本的会计分录如下:

借:库存商品----丁产品30 026

贷:基本生产成本---- 第一车间16 906

---- 第二车间7 082

---- 第三车间 6 038。