2012-2016年各省市汽油消费量

2012年上半年广东省汽柴油现状与下半年展望

.

21 年广东 省上半 年汽柴油现状 02

( )价格 Βιβλιοθήκη 回到年初水平 ~2 1年 以来 ,全球 经济增 速放缓 、欧债 危机时好 02

时坏 、伊 朗核 问题进展 和美国第三轮量 化宽松 等等 因 持 续不振 ,开工率继续维持低位。 同样是 5 ,今年 与去年 的市场 截然 相反 。去年 月 素导 致国际油价 今年 先升后 回。国内市场是通过成 品

时间

2 1年 6 日 0 2 月9

调价幅度

下调汽油5 0 吨 ;下调柴油5 0 / 。 3 元/ 1元 吨

超于8 0 / 。截 至今年 0元 吨

第 2 周 ,柴 油 平 均 毛 利 4 约3 0 吨 ,较去 年同期 3 元/

2 1年5 0 0 2 月1 日

2 1年3 0 0 2 月2 日

炼厂 为避免 风险降低加工量 ,且 部分地炼也采取 停工

月原油 加工 量同 比去 ( )原油加工 量同比 回落 ,汽柴 油产量 均小幅 检修 。因此 ,造成 了今年 全国 5 二 年 同期 出现下降。 回升 2 1 年5 0 2 月份 ,国内原油 加工总量 为3 3 万吨 ,同 83 进入 6 月国际市 场未 见明 显回升 ,且 国内汽 柴油

油调价 实现与国际 市场接轨 。经过上半 年国 内成 品油 成品油市场供应相对 偏紧 ,且下游需求 良好 ,炼厂开 经 历四次 调价 后 ,汽 油综合 上涨4 元 / ,柴 油综合 工积 极 性加 强 ,开工 率 节节 攀升 。而今 年 ,国际油 0 吨

上 涨8 元/ ,对应 油价 已接近年 初水 平 。从 广东成 价大幅 回落 国内市场需求疲软 。虽然部分炼厂检 修结 0 吨 品油批发市场价 格走势来看 ,其 整体价格水平 也已经 束 ,开工率环 比小幅回升 。受需 求疲软影响 ,大 部分 回归到年初水平 。

我国近年石油产量与消费情况

我国近年石油产量与消费情况

2005-2010年中国原油加工产量趋势图

2011年中国国内石油市场供需增速放慢。

全年石油表观消费量4.76亿吨,较上年增长4.0%;原油产量2.04亿吨,仅增长0.3%;原油加工量4.48亿吨,增长4.9%;原油进口量首次突破2.5亿吨,达2.53亿吨,对外依存度首次突破55%,达55.1%。

展望2012年,国内石油供需将继续增长,增速将有所回升。

预计石油表观消费量将达到5.0亿吨,比上年增长5.1%;原油生产量和加工量将分别达到2.05亿吨和4.72亿吨,分别增长0.5%和5.5%;石油和原油净进口量分别为2.95亿吨和2.75亿吨,石油对外依存度将进一步升至59%左右。

国内成品油市场形势总体看好,但也面临新的挑战。

中国省域工业碳排放效率的空间马尔可夫链分析

沈阳工业大学学报第17卷第1期2024年2月 沈阳工业大学学报(社会科学版) JournalofShenyangUniversityofTechnology(SocialSciences)Vol.17No.1Feb.2024收稿日期:2022-10-27基金项目:辽宁省社会科学基金项目(L20BJY002)。

作者简介:徐 伟(1980—),男,辽宁沈阳人,教授,博士生导师,主要从事运营管理与工业工程等方面的研究。

【碳排放与可持续发展研究】DOI:10.7688/j.issn.1674-0823.2024.01.04中国省域工业碳排放效率的空间马尔可夫链分析徐 伟,韩 璐(沈阳工业大学管理学院,辽宁沈阳110870)摘 要:选取2010—2020年中国30个省份(除西藏、港澳台外)的面板数据,结合工业生产的特点,使用非期望SBM模型测算中国省域工业碳排放效率,结合莫兰指数、核密度、空间马尔可夫链模型对中国省域工业碳排放效率的分布及发展趋势进行分析解读。

结果发现:样本期间,工业碳排放效率呈先降低后升高的走势;2013年起我国工业碳排放效率在省域空间中呈现显著的空间正相关性,工业碳排放效率的省域分布情况为分散聚集分散,地区差异增大有两极化趋势,且存在明显的时间滞后性和空间溢出效应。

关 键 词:碳排放效率;空间效应;SBM DEA模型;核密度;空间马尔可夫链中图分类号:F42 文献标志码:A 文章编号:1674-0823(2024)01-0022-09 “十四五”时期是我国全面建成小康社会、实现第一个百年奋斗目标之后的第一个五年,也是开启全面建设社会主义现代化国家新征程的第一个五年。

2021年是“十四五”开局之年,据国家统计局数据,我国GDP同比增长8 1%,达到1143670亿元,劳动人口达到74652万人,比2020年末增长1 1%。

其中,高技术制造业同比增长18 2%,占规模以上工业增加值比重为15 1%,清洁能源(包括天然气、水电、核能、风能和太阳能)占能源消费总量的25 5%,提高了1 2个百分点。

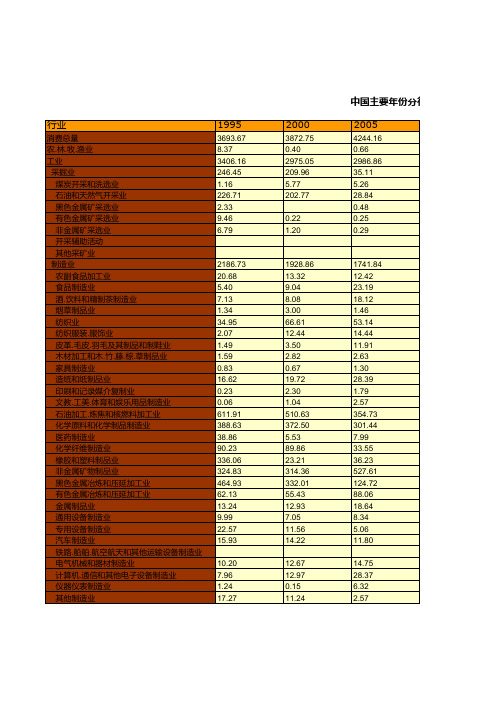

中国主要年份分行业燃料油消费总量统计(1995-2015)

836.23 811.91 24.31 0.01 16.71 850.00 11.59 19.00

0.30

1209.91 1195.01 14.89 0.01 14.18 1201.02 27.52 13.91

摘编自《中国能源统计年

主要年份分行业燃料油消费总量统计(1995-2015)

2009

2828.80 1.05 1521.53 35.06 4.83 29.61 0.32 0.04 0.26

2010

3758.02 1.14 2377.32 37.33 2.32 34.75 0.07 0.01 0.18

2011

3662.80 1.31 2260.15 30.09 1.12 28.71 0.08 0.02 0.16

1268.49 12.68 13.76 11.06 0.90 23.98 6.63 8.43 0.50 0.26 19.58 1.44 2.14 263.66 219.98 5.40 18.80 26.41 411.12 59.20 77.89 14.67 11.50 5.75 12.75

14.75 28.37 6.32 2.57

废弃资源综合利用业 金属制品.机械和设备修理业 电力.煤气及水生产和供应业 电力.热力生产和供应业 燃气生产和供应业 水的生产和供应业 建筑业 交通运输.仓储和邮政业 批发.零售业和住宿.餐饮业 其他行业 生活消费

972.98 927.73 45.25

14.24 227.45 6.62 30.83

4.11 3.29 0.43 1.75

2012

3683.28 1.97 2241.69 16.44 0.92 13.27 0.04 0.05 0.16 2.00

2012年石油和化工行业经济运行报告

2012年,我国石油和化工行业经济运行克服了下行压力,实现企稳回升。

全年规模以上企业完成现价工业总产值12.24万亿元,比上年增长12.2%;实际完成固定资产投资1.76万亿元,同比增长23.1%;实现进出口总额6375.9亿美元,同比增长5.1%。

1~11月,全行业实现主营业务收入10.94万亿元,同比增长10.4%;完成利润总额7111.2亿元,同比下降3.3%。

展望2013年,石油和化工行业经济运行总体将保持平稳态势,“稳中趋好”,但上半年下行压力仍较大。

初步测算,2013年石油和化学工业总产值约14.25万亿元,增长16%;实现主营业务收入约14万亿元,增长15.5%;利润总额约9000亿元,增长18%。

2012’中国石油和化工行业年度报告范德君贺静一、2012年行业经济运行主要特点(一)全年产值实现企稳回升2012年上半年,石油和化工行业总产值增速持续回落,7月份触底后(4.2%)逐步回升,四季度增速加快,11月份达16.1%,12月产值创单月历史新高,为1.14万亿元,同比增长15.8%。

截至12月末,石油和化工行业规模以上企业27208家(主营收入2000万元以上企业),全年累计完成现价总产值12.24万亿元,比上年增长12.2%,占全国规模以上工业总产值的13.3%。

分季度看,一季度同比增长16.1%,二季度增幅9.5%,三季度7.4%,四季度为15.3%。

2012年全行业工业增加值比上年增长8.3%,占全国规模工业增加值比重的13.9%。

2012年石油和化工行业经济运行主要指标与全国工业比较见表1。

表1 2012年石油和化工行业经济运行主要指标与全国工业比较分行业看,化学工业产值增幅相对较高。

2012年,化学工业产值突破7万亿元大关,达到7.2万亿,同比增长14.2%;炼油业产值3.36万亿元,增幅9.7%;石油天然气开采业产值1.38万亿元,增幅6.6%。

在化学工业中,农用化学品产值保持较快增长,基础化学原料、专用化学品、合成材料制造稳中趋快。

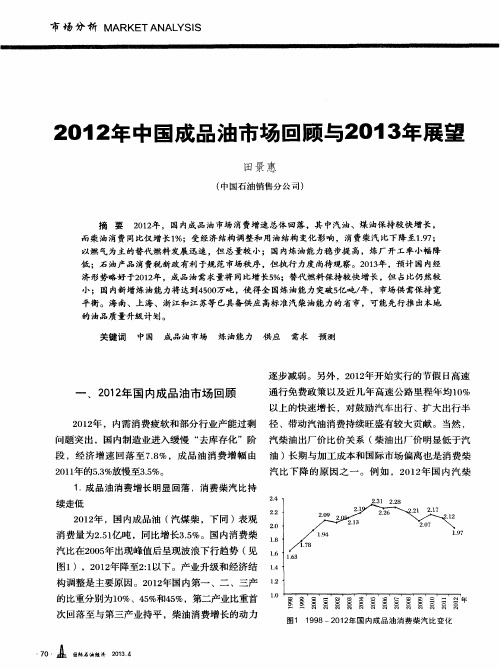

2012年中国成品油市场回顾与2013年展望

而柴油消费 同比仅增 长1 %;受经济 结构调 整和用油结构 变化 影响 ,消费柴汽 比下降至1 . 9 7 ;

以燃气为主的替代燃料发展 迅速 ,但 总量较 小 ;国内炼 油能力稳 步提 高,炼厂 开工率 小幅 降

低 ;石油产品 消费税新政 有利 于规 范市场秩序 ,但执行 力度 尚待 观察 。2 0 1 3 年 ,预 计 国内经 济形势略好 于2 0 1 2 年 ,成 品油需求量将 同比增长5 %;替代燃料保持较 快增长 ,但 占比仍 然较 小;国 内新 增炼油能 力将达 到4 5 0 0 万吨 ,使得全 国炼油能力 突破5 亿吨 / 年 ,市场供 需保持 宽

市 场 分 析 MARK E T A NA L YS I S

2 0 1 2 年 中国成品油 市场 回顾 与2 0 1 3 年展望

田景惠

( 中国石油销售分 公司)

摘 要

2 0 1 2 年 ,国 内成 品油市场 消费增 速总体 回落 ,其 中汽油 、煤 油保持 较快增 长 ,

0 . 9 6 。价格关系的错位造 成国内炼厂生产汽油积 之为 “ 高标号” 汽油; 另外, 北京市在国V 升级过程 极性较高 ,进而带来柴油供应紧张的隐忧 。

中, 推 出符 合 国 际惯 例 的9 2 和9 5 汽油, 这代 表 了

2 . 汽 油 消 费较 快 增 长 ,高 标 号汽 油 发 展 出现 油品牌号升级 的方 向, 也打破了原来 “ 高标号” 汽

2 0 1 1 年 的5 . 3 %放 I 曼至 3 . 5 %。 1 . 成 品油消 费 增 长 明显 回 落 ,消 费柴 汽 比持

续 走低

汽 比下 降的原 因之一 。例如 ,2 0 1 2 年 国内汽柴

2 0 1 2 年 ,国 内成 品 油 ( 汽 煤 柴 ,下 同 )表 观

全国能源消费总量历年数据分析

全国能源消费总量历年数据分析我国能源工业也称为燃料动力工业,是指对能源资源进行开发、加工和利用的生产部门,它包括煤炭、石油和电力工业三大部门。

2017年前三季度,能源消费回暖,增速全面回升。

煤炭消费由负转正。

在工业生产回暖、火电增发等因素带动下,前三季度煤炭消费量约为28.1亿吨。

除建材行业外,电力、钢铁、化工行业用煤均为正增长,四大行业合计用煤占煤炭消费总量的85%,比上年提高1.6个百分点。

石油消费保持平稳。

前三季度表观消费量约为4.4亿吨,同比增长约3.9%,增速与去年同期基本持平。

物流运输和工业生产带动柴油消费小幅回暖,同比增长1.2%,扭转了去年负增长的局面。

居民消费升级拉动汽油、煤油需求持续向好,化工轻油继续保持旺盛需求。

天然气消费快速增长。

北方地区清洁取暖工程加快推进,各地“煤改气”力度加大,非居民气价下调,《加快推进天然气利用的意见》发布实施。

在这些措施推动下,城市燃气、发电用气、工业燃料、化工用气需求全面增长,2017年前三季度全国天然气消费量约为1710亿立方米,同比增长15.7%左右,增速比去年同期提升约7.3个百分点。

用电增速大幅回升。

主要用电行业需求回暖,电能替代加快推进。

受高温天气等因素影响,今年夏季全国用电负荷屡创历史新高。

前三季度全社会用电量同比增长6.9%,增速比去年同期提高2.4个百分点。

其中,二产用电量同比增长6%,比去年同期提高4个百分点。

纵观我国历年来能源生产总量变化情况,从2010-2016年,我国能源产量整体保持稳中有升趋势。

我国2016年全年能源消费总量43.6亿吨标准煤,比2015年增长1.4%。

煤炭消费量下降4.7%,原油消费量增长5.5%,天然气消费量增长8%,电力消费量增长5%。

煤炭消费量占能源消费总量的62%,比2015年下降2个百分点;水电、风电、核电、天然气等清洁能源消费量占能源消费总量的19.7%,上升1.7个百分点。

能源生产和消费革命将进一步激发天然气需求。

2012中国能源消耗

2012年中国能源消费36.2亿吨2013-2-25 10:16:30国际能源网国际能源网讯:中国每年高速递增的能源消费总量加大了节能减排的难度,在此情况下,相关部门已制定了控制总量的目标,不过在保持经济增速的背景下,控制能源消费总量就成为一大问题。

近日,国家统计局公布的2012年统计公报显示,经初步核算,中国2012年全年能源消费总量为36.2亿吨标准煤,比上年增长3.9%.此外,2012年我国原煤产量36.5亿吨,同比增长3.8%,增幅为六年来最低,较2011年下降4.9个百分点,较2008年还低0.3个百分点。

同时,用电量也显著减少,2012年用电量49591亿千瓦时,增长5.5%,较上年同比回落6.2个百分点。

数据显示,2009年至2011年我国能源消费总量从30.66亿吨标煤增长到34.8亿吨标煤,年均增长2.1亿吨标煤,2012年比上一年仅增长1.4亿吨。

即便如此,这一增速也难以完成我国“十二五”期间的控量目标。

厦门大学能源经济研究中心主任林伯强对记者表示,2012年是十年来中国经济增速最低的一年,也是近年来能源供需关系最为宽松的一年,但是能源消费总量的增长仍比2011年多出1.4亿吨标准煤,这说明要完成控量目标实在不容易。

今年1月30日,国务院常务会议审议通过了国家发改委提出的能源消费总量控制预期目标:到2015年,全国能源消费总量控制在40亿吨标准煤左右,用电量控制在6.15万亿千瓦时左右。

这将之前拟定的《合理控制能源消费总量工作方案(征求意见稿)》中预期的41亿吨标煤和6.4万亿千瓦时用电量目标进行了削减。

然而,一方面是要削减目标,另一方面还要面对经济总量“翻一番”的问题。

按照十八大提出的目标,2020年中国实现国内生产总值和城乡居民人均收入比2010年翻一番。

“从目前发展来看,如果2013年的经济形势有所起色,预计能源消费总量能增长大约1.8亿吨标准煤,但2014年和2015年两年只有2亿吨的增长空间,除非经济形势特别不好,否则最后的总量是难以控制的。

历年分行业柴油消费总量汇总

历年分行业柴油消费总量汇总本文旨在介绍分行业柴油消费总量汇总的重要性并提供相关背景信息。

柴油作为一种重要的燃油,在各个行业中被广泛使用。

了解各个行业柴油消费总量的变化趋势和规模,对于制定能源政策、优化资源分配以及推动可持续发展至关重要。

通过对历年分行业柴油消费总量进行汇总,我们可以全面了解各个行业的柴油消费情况,进一步分析消费趋势和影响因素,为相关决策提供有力的参考依据。

接下来的内容将重点介绍历年分行业柴油消费总量的汇总结果,并探讨其中的关键特点和发展趋势。

希望本文能为相关专业人士和决策者提供宝贵的信息,促进柴油消费的合理管理和可持续利用。

历年分行业柴油消费总量汇总接下来的内容将重点介绍历年分行业柴油消费总量的汇总结果,并探讨其中的关键特点和发展趋势。

希望本文能为相关专业人士和决策者提供宝贵的信息,促进柴油消费的合理管理和可持续利用。

历年分行业柴油消费总量汇总方法方法采集数据的方法和来源:我们从多个可靠的数据源获取了历年分行业柴油消费数据。

这些数据源包括但不限于政府统计部门、能源公司报告以及行业协会公开发布的数据。

我们仔细筛选了这些数据源,确保其可靠性和准确性。

对分行业柴油消费进行总量汇总的步骤和计算方式:收集各年份各行业的柴油消费数据。

对收集到的数据进行清理和整理,确保数据的一致性和完整性。

将各行业的柴油消费数据按年份进行汇总,并计算每年的总消费量。

将各年份的总消费量进行汇总,得出历年分行业柴油消费总量的结果。

注意事项:在进行数据清理和整理的过程中,我们排除了存在疑问或无法确认准确性的数据。

我们尽力避免使用无法确认来源的内容,确保所提供信息的可信度。

以上是对历年分行业柴油消费总量汇总方法的说明。

本文档展示了各个行业柴油消费的总量和总量变化趋势,并通过图表等可视化方式进行了呈现。

对结果进行分析和解释,讨论各行业间的差异和影响因素,提出相应的建议或改善措施。

本文旨在总结分行业柴油消费总量汇总的重要性和所得到的主要结论,并展望未来的研究方向。

我国成品油消费状况分析

我国成品油消费状况分析讯:3季度,在政府“微刺激”政策刺激下,我国经济增速回升,再加上7~8月是夏季用油高峰时期,我国成品油需求环比增强。

3季度,成品油表观消费量为7125.7万吨,环比增加135.6万吨。

但2013年前3季度,我国经济大环境的疲软,造成了行业陷入了被动局面,成品油需求增长乏力。

1~9月,成品油表观消费量为21247.4万吨,同比增长3.5%,增速较上年同期下降1.4个百分点,较上半年下降0.2个百分点。

>《2013-2017年中国成品油市场行情态势及投资前景预测报告》2012年1月~2013年9月成品油累计表观消费量及增速汽油:3季度是汽油消费旺季,持续高温天气推动车用空调用油增长,假期旅行出行也支撑用油需求增加。

7~9月,汽油表观消费量为2280.2万吨,环比增加6.5万吨。

1~9月,汽油表观消费量为6919.3万吨,同比增长9.0%,增速较上半年下降3.4个百分点,主要是由于上年同期基数较高。

煤油:除灯用煤油和军用煤油等特殊用途需求外,我国煤油绝大部分用途为航空煤油。

3季度,我国航空运输业快速发展,民航总周转量为181.43亿吨公里,环比增加18.05亿吨公里,从而拉动煤油消费上升。

7~9月,煤油表观消费量为586.7万吨,环比增加21.7万吨。

1~9月,煤油表观消费量1656.4万吨,同比增长13.4%,增速较上半年下降2.1个百分点,主要是由于上年同期基数较高。

柴油:3季度,受宏观经济增速回升、物流运行稳中趋好、工业生产回暖等因素影响,柴油消费上升。

7~9月,柴油表观消费量为4258.9万吨,环比增加104.9万吨。

1~9月,柴油表观消费量为12671.8万吨,同比下降0.4%,降幅较上半年收窄1.3个百分点。

2013年1~9月我国三大成品油累计表观消费量及增速单位:万吨,%-全文完-。