Eviews实验报告一

EViews计量经济学实验报告-简单线性回归模型分析

时间地点实验题目简单线性回归模型分析一、实验目的与要求:目的:影响财政收入的因素可能有很多,比如国内生产总值,经济增长,零售物价指数,居民收入,消费等。

为研究国内生产总值对财政收入是否有影响,二者有何关系。

要求:为研究国内生产总值变动与财政收入关系,需要做具体分析。

二、实验内容根据1978-1997年中国国内生产总值X和财政收入Y数据,运用EV软件,做简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用,得出回归结果。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用。

(一)模型设定为研究中国国内生产总值对财政收入是否有影响,根据1978-1997年中国国内生产总值X 和财政收入Y,如图1:1978-1997年中国国内生产总值和财政收入(单位:亿元)根据以上数据,作财政收入Y 和国内生产总值X 的散点图,如图2:从散点图可以看出,财政收入Y 和国内生产总值X 大体呈现为线性关系,所以建立的计量经济模型为以下线性模型:01i i i Y X u ββ=++(二)估计参数1、双击“Eviews ”,进入主页。

输入数据:点击主菜单中的File/Open /EV Workfile —Excel —GDP.xls;2、在EV 主页界面点击“Quick ”菜单,点击“Estimate Equation ”,出现“Equation Specification ”对话框,选择OLS 估计,输入“y c x ”,点击“OK ”。

即出现回归结果图3:图3. 回归结果Dependent Variable: Y Method: Least Squares Date: 10/10/10 Time: 02:02 Sample: 1978 1997 Included observations: 20Variable Coefficient Std. Error t-Statistic Prob. C 857.8375 67.12578 12.77955 0.0000 X0.1000360.00217246.049100.0000R-squared 0.991583 Mean dependent var 3081.158 Adjusted R-squared 0.991115 S.D. dependent var 2212.591 S.E. of regression 208.5553 Akaike info criterion 13.61293 Sum squared resid 782915.7 Schwarz criterion 13.71250 Log likelihood -134.1293 F-statistic 2120.520 Durbin-Watson stat0.864032 Prob(F-statistic)0.000000参数估计结果为:i Y = 857.8375 + 0.100036i X(67.12578) (0.002172)t =(12.77955) (46.04910)2r =0.991583 F=2120.520 S.E.=208.5553 DW=0.8640323、在“Equation ”框中,点击“Resids ”,出现回归结果的图形(图4):剩余值(Residual )、实际值(Actual )、拟合值(Fitted ).(三)模型检验1、 经济意义检验回归模型为:Y = 857.8375 + 0.100036*X (其中Y 为财政收入,i X 为国内生产总值;)所估计的参数2ˆ =0.100036,说明国内生产总值每增加1亿元,财政收入平均增加0.100036亿元。

《计量经济学》eviews实验报告一元线性回归模型详解

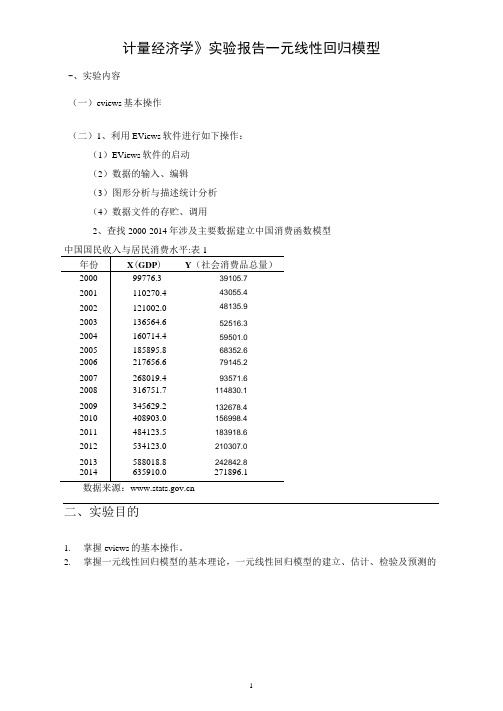

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

Eviews实验报告

Eviews实验报告

本次实验使用Eviews对数据进行了分析和建模,主要分为以下几个部分:

一、数据预处理

1. 数据清洗:对数据进行了初步的检查和清洗,处理了数据中的缺失值和异常值;

2. 数据变换:对原始数据进行了对数化处理,使其符合正态分布。

二、数据分析

1. 描述性统计:通过统计均值、标准差、相关系数等指标,对数据进行了分析和描述;

2. 单因素分析:使用单因素方差分析对不同自变量与因变量之间的关系进行了检验。

三、建模分析

1. 模型选择:根据变量相关性和变量显著性等因素,最终选择了一组自变量,建立了多元线性回归模型;

2. 模型检验:对建立的模型进行了残差分析,验证了模型的可靠性和稳定性;

3. 预测分析:利用建立的模型对新数据进行了预测,并进行了模型预测精度的评估。

四、实验结论

通过Eviews的分析和建模,得出了以下结论:

1. 数据清洗和变换可以提高数据分析的准确性和可靠性;

2. 描述性统计和单因素分析可以为建模提供有用的参考和决策依据;

3. 多元线性回归模型可以较好地解释自变量与因变量之间的关系,并可进行预测和决策分析。

综上所述,本次实验通过Eviews软件对数据进行了分析和建模,得出了有关数据的一些重要结论,为后续数据分析和决策提供了基础和支持。

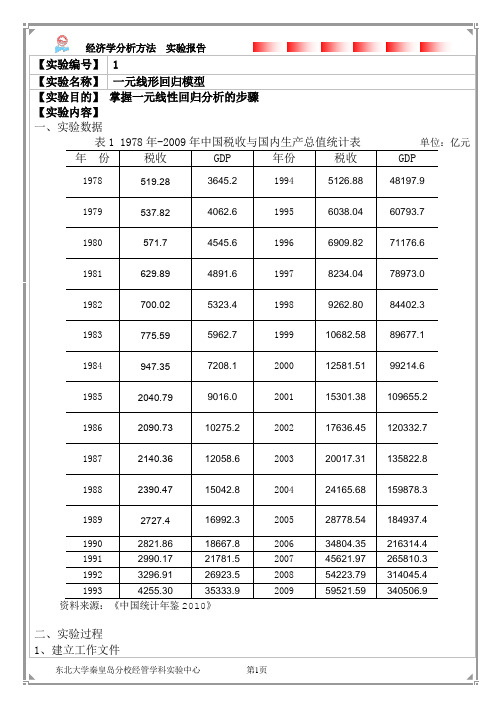

eviews实验报告一元线形回归模型

【实验编号】 1【实验名称】一元线形回归模型【实验目的】掌握一元线性回归分析的步骤【实验内容】一、实验数据表1 1978年-2009年中国税收与国内生产总值统计表单位:亿元年份税收GDP 年份税收GDP1978 519.28 3645.2 1994 5126.88 48197.91979 537.82 4062.6 1995 6038.04 60793.71980 571.7 4545.6 1996 6909.82 71176.61981 629.89 4891.6 1997 8234.04 78973.01982 700.02 5323.4 1998 9262.80 84402.31983 775.59 5962.7 1999 10682.58 89677.11984 947.35 7208.1 2000 12581.51 99214.61985 2040.79 9016.0 2001 15301.38 109655.21986 2090.73 10275.2 2002 17636.45 120332.71987 2140.36 12058.6 2003 20017.31 135822.81988 2390.47 15042.8 2004 24165.68 159878.31989 2727.4 16992.3 2005 28778.54 184937.41990 2821.86 18667.8 2006 34804.35 216314.41991 2990.17 21781.5 2007 45621.97 265810.31992 3296.91 26923.5 2008 54223.79 314045.41993 4255.30 35333.9 2009 59521.59 340506.9 资料来源:《中国统计年鉴2010》二、实验过程1、建立工作文件(1)点击桌面Eviews5.0图标,运行Eviews软件。

回归分析实验1 Eviews基本操作及一元线性回归

第一部分EViews基本操作第一章预备知识一、什么是EViewsEViews (Econometric Views)软件是QMS(Quantitative Micro Software)公司开发的、基于Windows平台下的应用软件,其前身是DOS操作系统下的TSP软件。

EViews具有现代Windows软件可视化操作的优良性。

可以使用鼠标对标准的Windows菜单和对话框进行操作。

操作结果出现在窗口中并能采用标准的Windows技术对操作结果进行处理。

EViews还拥有强大的命令功能和批处理语言功能。

在EViews的命令行中输入、编辑和执行命令。

在程序文件中建立和存储命令,以便在后续的研究项目中使用这些程序。

EViews是Econometrics Views的缩写,直译为计量经济学观察,通常称为计量经济学软件包,是专门从事数据分析、回归分析和预测的工具,在科学数据分析与评价、金融分析、经济预测、销售预测和成本分析等领域应用非常广泛。

应用领域■ 应用经济计量学■ 总体经济的研究和预测■ 销售预测■ 财务分析■ 成本分析和预测■ 蒙特卡罗模拟■ 经济模型的估计和仿真■ 利率与外汇预测EViews引入了流行的对象概念,操作灵活简便,可采用多种操作方式进行各种计量分析和统计分析,数据管理简单方便。

其主要功能有:(1)采用统一的方式管理数据,通过对象、视图和过程实现对数据的各种操作;(2)输入、扩展和修改时间序列数据或截面数据,依据已有序列按任意复杂的公式生成新的序列;(3)计算描述统计量:相关系数、协方差、自相关系数、互相关系数和直方图;(4)进行T 检验、方差分析、协整检验、Granger 因果检验;(5)执行普通最小二乘法、带有自回归校正的最小二乘法、两阶段最小二乘法和三阶段最小二乘法、非线性最小二乘法、广义矩估计法、ARCH 模型估计法等;(6)对选择模型进行Probit、Logit 和Gompit 估计;(7)对联立方程进行线性和非线性的估计;(8)估计和分析向量自回归系统;(9)多项式分布滞后模型的估计;(10)回归方程的预测;(11)模型的求解和模拟;(12)数据库管理;(13)与外部软件进行数据交换EViews可用于回归分析与预测(regression and forecasting)、时间序列(Time Series)以及横截面数据(cross-sectional data )分析。

EViews计量经济学实验报告

EViews 计量经济学实验报告实验一 EViews软件的基本操作小组成员: 【实验目的】了解EViews软件的基本操作对象,掌握软件的基本操作。

【实验内容】数据的输入、编辑与序列生成;实验内容以表1-1所列出的消费支出和可支配收入的统计资料为例进行操作。

表1-1 中国内地各地区城镇居民家庭人均全年可支配收入与人均全年消费性支出单位:元地区消费支出Y 可分配收入 X 地区消费支出 Y 可支配收入 X北京 19977.52 14825.41 湖北 9802.65 7397.32天津 14283.09 10548.05 湖南 10504.67 8169.30河北 10304.56 7343.49 广东 16015.58 12432.22山西 10027.70 7170.94 广西 9898.75 6791.95 内蒙古 10357.99 7666.61 海南 9395.13 7126.78辽宁 10369.61 7987.49 重庆 11569.74 9398.69吉林 9775.07 7352.64 四川 9350.11 7524.81 黑龙江 9182.31 6655.43 贵州 9116.61 6848.39上海 20667.91 14761.75 云南 10069.89 7379.81江苏 14084.26 9628.59 西藏 8941.08 6192.57浙江 18265.10 13348.51 陕西 9267.70 7553.28安徽 9771.05 7294.73 甘肃 8920.59 6974.21福建 13753.28 9807.71 青海 9000.35 6530.11江西 9551.12 6645.54 宁夏 9177.26 7205.57山东 12192.24 8468.40 新疆 8871.27 6730.01河南 9810.26 6685.18资料来源:《中国统计年鉴》(2007)【实验步骤】一、创建工作文件启动EViews软件之后,进入EViews主窗口(如图1-1所示)。

eviews实验报告总结(范本)

eviews实验报告总结eviews实验报告总结篇一:Evies实验报告实验报告一、实验数据:1994至201X年天津市城镇居民人均全年可支配收入数据 1994至201X年天津市城镇居民人均全年消费性支出数据 1994至201X年天津市居民消费价格总指数二、实验内容:对搜集的数据进行回归,研究天津市城镇居民人均消费和人均可支配收入的关系。

三、实验步骤:1、百度进入“中华人民共和国国家统计局”中的“统计数据”,找到相关数据并输入Exc el,统计结果如下表1:表11994年--201X年天津市城镇居民消费支出与人均可支配收入数据2、先定义不变价格(1994=1)的人均消费性支出(Yt)和人均可支配收入(Xt)令:Yt=cn sum/priceXt=ine/pri ce 得出Yt与Xt的散点图,如图1.很明显,Yt和X t服从线性相关。

图1 Yt和Xt散点图3、应用统计软件EVies完成线性回归解:根据经济理论和对实际情况的分析也都可以知道,城镇居民人均全年耐用消费品支出Yt依赖于人均全年可支配收入Xt的变化,因此设定回归模型为 Yt=β0+β?Xt﹢μt(1)打开E Vies软件,首先建立工作文件, Fil e rkfile ,然后通过bject建立 Y、X系列,并得到相应数据。

(2)在工作文件窗口输入命令:l s y c x,按E nter键,回归结果如表2 :表2 回归结果根据输出结果,得到如下回归方程:Y t=977.908+0.670Xt s=(172.3797) (0.0122) t=(5.673) (54.950) R2=0.995385 Adjust ed R2=0.995055 F-sta tistic=3019.551 残差平方和Sum sq uared resi d =1254108回归标准差S.E.f regressi n=299.2978(3)根据回归方程进行统计检验:拟合优度检验由上表2中的数分别为0.995385和0.995055,计算结果表明,估计的样本回归方程较好地拟合了样本观测值。

Eviews多重共线性实验报告-V1

Eviews多重共线性实验报告-V1本文主要将Eviews多重共线性实验报告进行整理,旨在帮助读者更好地理解和应用多重共线性实验结果。

1. 研究背景多重共线性是指在回归模型中,自变量之间存在高度相关的情况。

这种相关关系会导致模型的不稳定性,降低模型的解释能力和预测能力。

因此,在进行回归分析时,需要对多重共线性进行检测和处理。

2. 数据来源和处理本次实验所使用的数据来自某公司销售数据,共有18个自变量和1个因变量。

在进行回归分析之前,需要对数据进行预处理。

首先,我们通过观察变量间的相关系数矩阵来初步判断是否存在多重共线性。

如果存在高度相关的自变量,可以考虑通过主成分分析等方法来降维,减少变量间的冗余。

本实验中,我们发现变量间的相关性较小,因此没有进行降维操作。

3. 模型建立我们采用逐步回归的方法建立回归模型,并对模型的适配度和稳定性进行评估。

首先,我们使用全模型(包含所有自变量)进行回归分析,并得到如下统计结果:R-squared:0.7767Adj. R-squared:0.7152F-statistic:12.38(显著)通过观察模型的系数,我们发现存在一些变量的系数非常大,而一些变量的系数非常小甚至为0,这也是多重共线性的表现之一。

为了进一步检验模型的稳定性和解释能力,我们采用逐步回归的方法进行变量筛选。

在此过程中,我们设置的入模标准是F统计量显著,出模标准是T统计量显著或P值小于0.05。

最终,我们得到了一个包含4个自变量的最优模型,其统计结果如下:R-squared:0.7224Adj. R-squared:0.6812F-statistic:17.69(显著)通过观察模型的系数,我们发现所有自变量的系数都显著,且大小合理。

这说明通过逐步回归的方法,我们成功地排除了多重共线性的影响,建立了一个具有较好稳定性和解释能力的模型。

4. 结论和建议在本实验中,我们成功地应用了Eviews工具,通过逐步回归的方法检验和处理多重共线性,建立了一个较为稳定和解释能力强的回归模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、建立序列对象,组成群组对象,做出X、Y的散点图,

2、建立消费支出和可支配收入的一元线性回归方程,按标准输出回归模型估计报告。

3、对所建立的回归方程进行检验。包括(1)、经济意义检验,(2)、拟合优度和统计检验,并指出斜率的经济意义。

4、根据DW分布表判断是否存在自相关。若存在,进行消除。

335.4415

6.236634

0.0000

X

0.437548

0.009311

46.99448

0.0000

R-squared

0.987922

Mean dependent var

14856.03

Adjusted R-squared

0.987475

S.D. dependent var

9472.097

S.E. of regression

1060.083

Akaike info criterion

16.83655

Sum squared resid

30341926

Schwarz criterion

16.93085

Log likelihood

-242.1300

Hannan-Quinn criter.

16.86609

F-statistic

2208.481

指导教师评语

成绩评定

理论(40分)

操作(60分)

总分(100分)

Dependent Variable: Y

Method: Least Squares

Date: 11/24/15 Time: 22:51

Sample: 1978 2006

Included observations: 29

Coefficient

Std. Error

t-Statistic

Prob.

C

2092.026

4、根据DW值为0.277<2,因而可以判断模型存在序列相关性。

5、

Dependent Variable: LOG(Y)

Method: Least Squares

Date: 11/24/15 Time: 21:20

Sample: 1978 2006

Included observations: 29

Coefficient

2.利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测

实验仪器

计算机、eviews软件

实验理论基础

能熟练使用Eviews软件,运用其相关知识,会建立工作文件,基本对象,序列对象,数据处理,样本范围的设定,图形和统计量分析等,了解和掌握一元线性回归模型的基本原理及其一般的分析过程

43.05980

Hannan-Quinn criter.

-2.802178

F-statistic

3827.849

Durbin-Watson stat

0.415489

Prob(F-statistic)

0.000000

由图得到双对数模型为:lnY=0.87+0.88lnX

6、我选择线性模型,因为它的拟合优度比非线性的较好。

曲靖师范学院数学与信息科学学院

实验报告一2015年11月11日

实验题目

一元线性回归模型建立与检验

指导教师

孙丽萍

班级

20131114学号201311425姓名李正权

实验目的

使学生掌握

1.Eviews基本操作:

(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换。

Std. Error

t-Statistic

Prob.

C

0.586743

0.142859

4.107143

0.0003

LOG(X)

0.880080

0.014225

61.86962

0.0000

R-squared

0.992996

Mean dependent var

9.401256

Adjusted R-squared

0.992736

S.D. dependent var

0.666584

S.E. of regression

0.056811

Akaike info criterion

-2.831710

Sum squared resid

0.087141

Schwarz criterion

-2.737414

Log likelihood

(2)、拟合度和统计检验

由回归结果可知,本题中可决定系数R2=0.987922,说明模型在整体上对数拟合很好。解释变量“实际可支配收入”对被解释变量“实际消费支出”的98.79%的变化做出解释。

针对H0:β1=0以及H1:β1≠0,回归系数β1的标准误差和t值分别为0.009311和46.99448;回归系数β0的标准误差和t值分别为335.4415和6.236634。

Durbin-Watson stat

0.276840

Prob(F-statistic)

0.000000

=2092.026+0.437548X

(335.4415) (0.009311)

t=(6.236634) (46.99448)

R2=0.987922

3.模型检验

(1)、经济意义检验

这里所估计的参数β1=0.4377548表示实际可支配收入增加1元亿元,将会导致实际消费支出增加0.4377548亿元。这符合经济学中的常理。

5、将模型变为双对数模型,进行估计,并输出回归模型估计报告。

6、比较线性和非线性模型,你选择哪个,说明理由。

实验过程与步骤

1.打开Eviews软件,新建工作文件,新建序列,将实验所需数据输入,做出散点图。

可看出实际可支配收入(X)和实际消费支出(Y)的关系近似直线关系可建立线性回归模型。

2.在主菜单命令行键入:“Y C X”,然后回车。即可直接出现如下图所示的计算结果。