2050年世界与中国能源展望(2017版)

能源消费结构发展趋势与展望

能源消费结构发展趋势与展望能源消费结构发展趋势与展望当前全球能源形势正在发生巨大变化,以清洁化、低碳化为特征的能源发展趋势愈发清晰,人类迎来第三次能源大转型。

能源系统是一个受政策、技术、经济发展等多重因素影响的复杂系统。

本次能源转型的广度和深度如何?各类能源发展将如何演进?有必要对全球能源发展趋势进行深入系统研判,从而为油气企业制定战略规划、进行投资决策提供参考。

咨询以国际能源署(IEA)、石油输出国组织(OPEC,即欧佩克)、美国能源信息署(EIA)、中国国务院发展研究中心、国家能源局以及BP石油公司最新发布的能源展望报告为研究对象,对2040年前全球和中国能源发展态势进行综合性的分析研判。

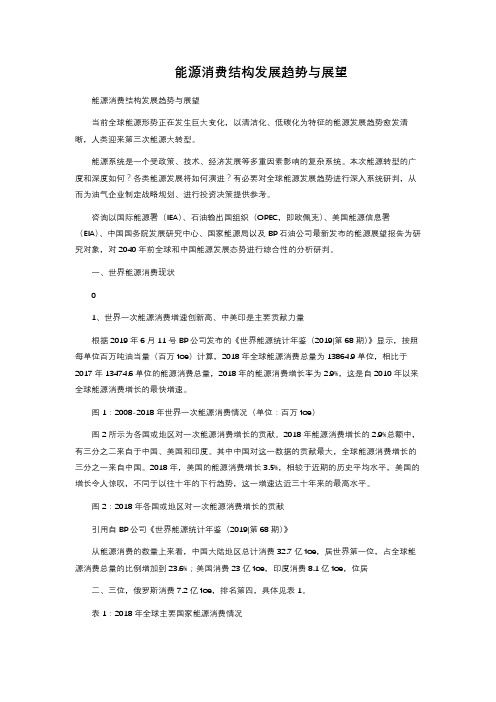

一、世界能源消费现状1、世界一次能源消费增速创新高、中美印是主要贡献力量根据2019年6月11号BP公司发布的《世界能源统计年鉴(2019|第68期)》显示,按照每单位百万吨油当量(百万toe)计算,2018年全球能源消费总量为13864.9单位,相比于2017年13474.6单位的能源消费总量,2018年的能源消费增长率为2.9%,这是自2010年以来全球能源消费增长的最快增速。

图1:2008-2018年世界一次能源消费情况(单位:百万toe)图2所示为各国或地区对一次能源消费增长的贡献。

2018年能源消费增长的2.9%总额中,有三分之二来自于中国、美国和印度。

其中中国对这一数据的贡献最大,全球能源消费增长的三分之一来自中国。

2018年,美国的能源消费增长3.5%,相较于近期的历史平均水平,美国的增长令人惊叹,不同于以往十年的下行趋势,这一增速达近三十年来的最高水平。

图2:2018年各国或地区对一次能源消费增长的贡献引用自BP公司《世界能源统计年鉴(2019|第68期)》从能源消费的数量上来看,中国大陆地区总计消费32.7亿toe,居世界第一位,占全球能源消费总量的比例增加到23.6%;美国消费23亿toe,印度消费8.1亿toe,位居二、三位,俄罗斯消费7.2亿toe,排名第四,具体见表1。

2050中国能源和碳排放报告

2050中国能源和碳排放报告一、引言2050年是中国能源和碳排放领域面临重大转型和挑战的关键时期。

为了实现可持续发展目标,必须制定一系列全面的政策和举措来推动能源结构转型和碳排放减少。

本报告将对2050年中国能源和碳排放的预测情况进行分析,并提出建议以实现低碳经济的目标。

二、能源预测3.电动汽车普及:2050年中国将大规模普及电动汽车,并逐渐淘汰传统燃油汽车。

电动汽车的普及将大幅减少交通领域的碳排放,并促进可再生能源的利用。

三、碳排放预测1.承诺减排目标:作为全球气候变化的重要国家,中国已经提出了自己的减排目标。

根据承诺,到2050年,中国将使单位GDP碳排放量比2005年水平降低60%-65%。

2.工业和能源行业减排:中国工业和能源行业是主要的碳排放源。

为了降低碳排放,2050年将通过技术创新和结构调整推动工业和能源行业的低碳化发展。

高效节能技术的应用和碳捕集和储存技术的推广将成为重点。

3.交通和建筑领域减排:由于人口增加和城市化进程加快,交通和建筑领域的碳排放在2050年将持续增加。

为了减少这些领域的碳排放,中国将推广清洁能源、低碳交通和绿色建筑等技术和措施。

四、政策建议1.加大可再生能源发展力度:政府应加大对可再生能源的支持力度,通过推广太阳能和风能等技术,促进可再生能源的利用。

2.加强清洁煤技术研发:政府和企业应加强清洁煤技术的研发和应用,推广煤炭气化和液化技术,以及碳捕集和储存技术。

3.推广电动汽车发展:政府应制定政策和措施,促进电动汽车的发展和普及,例如减少电动汽车的购买成本,并加大充电桩的建设力度。

4.加强碳排放监管:政府应加大对碳排放的监管力度,建立完善的碳排放监测体系,并制定相应的碳排放减少目标和措施。

五、结论2050年中国能源和碳排放的情况取决于政府、企业和社会的共同努力。

通过加强可再生能源发展、推广清洁煤技术、推动电动汽车发展和加强碳排放监管,中国能够实现低碳经济的目标,为可持续发展做出积极贡献。

从基于资源禀赋的能源战略向技术驱动型能源战略转变

从基于资源禀赋的能源战略向技术驱动型能源战略转变 ●周健奇[内容提要] 全球能源投资总额连续3年下降,但以太阳能为代表的新兴清洁能源投资的总量和占比均有显著提升。

新兴清洁能源的快速发展得益于技术创新,主要包括无处不在地应用了太阳能和风能发电技术以及氢燃料电池和锂电池等储能技术。

新兴清洁能源技术可以在任何符合条件的地方开展生产,正在改变全球能源的资源禀赋观。

全球能源投资已经向新兴清洁能源领域倾斜,传统化石能源开始逐步退出。

我国已经形成了较好的新兴清洁能源产业基础,但能源战略依然基于资源禀赋,需尽快向技术驱动型能源战略转变。

具体建议:形成清晰、稳定的新兴清洁能源政策体系,提高技术驱动型能源基础设施投资比重,深化技术驱动型能源市场配套改革,鼓励化石能源企业向技术驱动型能源企业转型。

[关键词] 能源战略 资源禀赋 技术驱动 转变对策中图分类号:F124.5 文献标识码:A 文章编号:1003-0670(2019)11-0008-05长期以来,能源的开发利用主要是基于资源禀赋,能源技术在相当长时间内是把资源转化为能源的手段。

但随着技术的不断进步,基于资源禀赋的能源观正在发生变化。

技术的快速发展打破了世界资源禀赋格局,全球开始步入以技术创新为导向的能源变革时代。

电力是变革的主战场。

2017年,全球电力投资总额连续2年超过油气,投资增量主要来自于太阳能和风能发电以及与之相关的电网能力提升。

技术快速进步推动新兴能源成本持续快速下降,风光发电已在部分地区平价上网。

即使不考虑化石能源的环境成本,风光发电成本也将达到或低于化石能源发电成本,并将随着电力体制改革的推进,在未来2~3年内全面平价。

很多能源大国在新兴清洁能源发电领域的投资已经超过传统电源投资。

2016年,美国太阳能发电行业雇用了37.38万名从业者,比化石能源发电多出约20万人①。

我国是少数对传统电源投资大于对新兴电源投资的能源大国,应加快能源战略调整的步伐。

光伏发电项目建议书

光伏发电项目建议书【篇一:光伏农业项目建议书】xxx省xxx市xxx县林口铺并网光伏发电项目工程光伏生态产业规划提案编制人:xxx能投生态环境科技有限公司编制时间:2015年6月18日目录1.2.3. 项目名称........................................................................................................ .................................. 2 项目概述........................................................................................................ .................................. 2 项目意义........................................................................................................ . (3)3.1.3.2.3.3.3.4.4. 发展趋势 ....................................................................................................... .......................... 3 可持续再生能源发展 ....................................................................................................... ...... 3 光伏产业中的土地利用——光伏农业 ................................................................................. 5 结语 ....................................................................................................... .................................. 7 技术推广区域现状及前景 ....................................................................................................... . (7)4.1.4.2. 推广区域现状 ....................................................................................................... .................. 7 发展前景 ....................................................................................................... (12)5. 国内外研究现状及案例分析 (12)5.1.5.2.5.3.5.4.5.5.5.6. 案例一:内蒙古 ....................................................................................................... ............ 13 案例二:耳其科尼亚省科尼亚,位于安纳托利亚高原中南部农业区 ............................ 13 案例三:呈贡晨农生态园 ...................................................................................................13 案例四:xxx万家欢蓝莓山庄 .......................................................................................... 14 案例五:嵩明晨农农博园 ...................................................................................................15 案例分析 ....................................................................................................... ........................ 16 6.7. 项目定位........................................................................................................ ................................ 16 经营模式........................................................................................................ .. (17)7.1.7.2.7.3.7.4. 集光伏大棚果蔬(人生果)种植、粗加工、深加工、销售为一体 ................................ 17 以牧草种植、畜牧养殖为一体 ........................................................................................... 17 以农事参与与体验为一体 ...................................................................................................18 建盖光伏农业科普展示区,以观光和科普教育为一体 (20)8. 社会效应........................................................................................................ .. (20)9. 经济效应........................................................................................................ .. (20)1. 项目名称xxx省xxx市xxx县林口铺并网光伏发电项目工程光伏生态产业规划提案2. 项目概述作为光伏生态产业示范园项目,便是将太阳能发电、现代技术(农、林、牧业)、高效、有机的结合在一起。

2050年中国碳排放量的情景预测_碳排放与社会发展_

。 Kaya

。碳强度数据引自美国能

恒等式将碳排放分解为不同因子的乘积, 即 C = P E C = Pgec , (G P )( G )( E )

包 括 世 界 各 国 1980 —2006 源部能源信 息 署 ( EIA ) , 年 GDP 碳 强 度 数 据 ( 根 据 基 于 市 场 汇 率 的 GDP 计

2050年中国碳排放量的情景预测碳排放与社会发展其他研究对中国未来碳排放预测与本研究预测结果的比较tableemissionprojectionsotherstudies分类预测来源预测时间段碳排放年增长率2030年前20302050apercoutlook20021719992020发改委能源所劳伦斯国家伯克利实验室20031019982020ieaworldenergyoutlook20041820022030eiainternationalenergyoutlook20051920012025sheehan等20061320022030blanford等2008vanvuuren等200320a1bc情景高速经济增长高能源消耗20002030b2c情景低速经济增长低能源消耗20002030国务院发展研究中心200421情景a现有政策20002020情景b积极政策20002020情景c强化积极政策20002020本研究最大可能预测20002030最佳可能范围上限20002030最佳可能范围下限20002030最小可能预测20002030vanvuuren200320a1bc高速经济增长高能源消耗20302050b2c低速经济增长低能源消耗20302050本研究最大可能预测20302050最佳可能范围上限20302050最佳可能范围下限20302050最小可能预测20302050的非常接近下限与国务院发展研究中心21的情景b积极政策比较接近

人教版九年级上册道德与法治课件:正视发展挑战

人口膨胀

初中道德与法治

资源浪费

生பைடு நூலகம்破坏

根据联合国发布的《世界人口展望》2017年修订版报 告,2011年世界人口突破70亿,2017年达到76亿,预计2030 年将达到86亿,2050年将达到98亿,2100年将达到112亿。

2017年,世界人口中60岁及以上人口约9.62亿,到2050 年这一年龄层的人口数量将达到21亿,2100年将达到31亿。

初中道德与法治

资源环境面临危机

小源的日记 ××月××日 星期三 霾 …… 一出门就像走进一个没有四季、没有色彩,只有灰色 的霾笼罩的世界。走在马路上,看不清楚十米之外的人, 空气中有股呛人的气味。我觉得这样的世界,万物都没了 生机…… 思考:你遇到过霾吗?霾对我们有什么危害?

初中道德与法治

资源环境面临危机

——1979年邓小平的会议讲话

初中道德与法治

发展中的人口问题

我国人口问题的影响

人口众多的基本 国情

全局性、战略性、 对经济社会发展

长期性问题

的压力

与资源环境的 紧张关系

初中道德与法治

计划生育 基本国策

发展中的人口问题

如何应对我国人口问题

《中华人民共和国宪法》规定:“国家推行计划生育,使人口的增长同 经济和社会发展计划相适应。”

发展中的问题,只有通过转变发展方式才能得到解 决。

坚持绿色发展,走生产发展、生活富裕、生态良好 的文明发展道路,是我们的必然选择。

初中道德与法治

正视发 展挑战

初中道德与法治

资源环境面临危机

是什么 人口问题

资源危机

环境问题 本质上是 发展问题

为什么

制约 经济 社会 发展

“双碳”背景下能源行业的发展与展望

“双碳”背景下能源行业的发展与展望摘要:完成“碳达峰、碳中和”目标是中国能源转型的关键举措,更是实现中国梦的必经之路,中国天然气行业肩负着历史责任,因此,全行业应该持续围绕发展主题,用好各类创新技术,走减污降碳道路,为我国迈向碳达峰、碳中和作出积极贡献。

关键词:“双碳”背景;能源行业;发展;展望1“碳达峰、碳中和”目标是生态文明建设的题中之义我国的生态文明建设以降碳为重点战略方向,实现环境质量改善由量变到质变的关键转换,为全人类建设一个清洁美丽的世界。

实现“碳达峰、碳中和”目标是“绿水青山就是金山银山”这一理念的直接体现。

这一目标的实现不仅是一场变革,而且深刻影响着经济社会的发展。

从人类能源利用的发展历史来看,传统工业文明走向现代生态文明是历史发展的大势所趋。

因此,“碳达峰、碳中和”目标不仅顺应历史潮流,而且符合中国国情。

我国在实现这一目标的过程中,必将经历广泛而深刻的变革,不过这也将为我国未来的发展带来更多机遇和挑战,同时也将为全球的生态文明建设作出重要的贡献。

2中国碳排构成及分解1.能源相关碳排占我国碳排总量的90%以上,是实现双碳目标的关键,负碳技术有较大的发展空间;2.我国能源相关碳排变化量可以通过结构分解模型拆分为能源结构、能耗强度、产业结构、经济增长四个因素的影响。

当前,电力、冶金、建材、化工、交运行业的能耗强度相对较高。

实现双碳目标的关键是科技创新,推动社会经济发展从资源依赖型走向技术依赖型;实现双碳目标,可能并不需要用“颠覆性的技术”,关键是要把传统技术运用得更好。

国家应对气候变化战略研究和国际合作中心学术委员会主任李俊峰就指出,现在的能源体系并不是把传统的化学能体系全部推翻,而是要充分把它利用起来,当可再生能源和非化石能源占比达到主导地位的时候,煤电装备也有一定的用处。

1.减排路线概览:三力齐发助达峰,技术突破达中和。

碳达峰路线图:我国需要将碳排峰值控制在104~110亿吨之间。

2050愿景

免责声明 这份报 告以世界可持 续 发 展 工商 理事会的名义发布,是理事会29个 成员公司代表为期18个月的合作 成果,并得到了理事会秘书处的支 持。像 理事 会其他 项目一样,《 愿 景 2 0 5 0》吸引了全 世界广大 利 益 相关方的参与。理事会与项目成员 以 及一 些 其 他 顾 问 开展了密 切 的 协商,编制了本报告。报告得到了 所有项目成员的审查,确保就主要 观点和意见达成一致意见。然而, 这并不意 味 着 每 一 个成 员都 赞 同 或同意报告中的每一个声明。读者 应自行决 定 是 否 使 用或 将本 报告 视作可靠资料。

版权所有©世界可持续发展工商 理事会,2010年2月,ISBN: 9783-940388-57-5

设计:Services Concept 照片来源: iStock、Flickr、、联合 国人口活动基金会、Dreamstime, Stora Enso, Titan, Arcelor Mittal、壳牌、世界银行

先正达国际首席执行官

Idar Kreutzer Storebrand集团执行官

Mohammad A. Zaidi博士 美国铝业执行副总裁兼首席技术官

《愿景2050》商界新议程

报告摘要

2050年,在地球的承载范 目前最适合指导行动的启明星。这 • 在不增加使用土地和水资源的

围内,全世界约90亿人口 颗启明星意在帮助各国政府、企业

推 广最佳做 法 ——展 示企 业 对可 持续发展的贡献,并在成员中间共 享最佳做法

开展 全 球外联 活 动 ——帮助发 展 中国家和经济转型国家实现可持 续发展的未来

《愿景2050》联系人 项目总监: Per Sandberg,sandberg@ 项目助理经理: Kija Kummer,kummer@ 项目经理: Nijma Khan,nijma.khan@ 项目经理: Li Li Leong,li.li.leong@

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《2050年世界与中国能源展望》(2017版)

中国石油经济技术研究院(ETRI)2017版《2050年世界与中国能源展望》发布会时间:2017年8月16日地址:北京报告指出

我国一次能源消费结构呈现清洁、低碳化特征,清洁能源(天然气和非化石能源)是2030年前新增能源主体,2030年后逐步替代煤炭,2045年前后占比超过50%。

2050年煤炭、油气和非化石能源将呈三分天下的局面。

世界能源展望篇

核心提示

1

世界一次能源需求持续增长,2050年达到175亿吨油当量,较2015年增加27%;能源消费强度持续下降。

2

世界能源加快向多元化、清洁化、低碳化转型。

展望期内能源需求增量的91%为清洁能源(包括天然气和非化石能源);2050年全球清洁能源占比达到55%,其中非化石能源占比28%。

3

世界石油需求增速逐步放缓,2050年达到48.2亿吨,需求增量全部来自非OECD 国家;OPEC国家是展望后半期供应增量的主要提供者。

4

2050年世界天然气需求约为5.1万亿立方米,增幅约48%,是增速最快的化石能源;非OECD国家占增量的85%。

5

世界煤炭需求已进入下降通道,2050年较2015年减少22%。

其中非OECD国家煤炭需求在2030年前后达峰。

6

世界电力需求持续增长,2050年约为2015年的1.88倍,其中火电增长44%,非化石能源发电增长160%,届时非化石能源发电占比将升至45%。

基准情景

☆政治多极化、经济全球化、社会信息化是当今时代的趋势。

☆世界能源已进入转型发展的新阶段,多元、低碳、清洁、高效、安全是必然的发展趋势。

☆世界能源格局正经历深刻调整,短期能源市场供需宽松的格局难以转变,可再生能源对化石能源的替代性不断提升,化石能源面临巨大挑战。

☆美国能源独立和欧洲去核化给世界能源发展带来一定不确定性,政策、社会变化与能源的互联更为密切。

一次能源

世界一次能源需求在2050年达到175亿吨油当量,增长约27%,期间年均增长0.65%;2016~2030年为0.95%,2031~2050年为0.45%,增速逐渐放缓。

展望期内可再生能源年均增长6%,天然气年均增长1.3%,石油年均增长0.3%,煤炭年均下降0.8%。

世界能源结构向低碳、清洁、高效、安全方向发展。

亚太地区能源需求增量最大。

亚太地区一次能源需求增长20%,北美、中南美、非洲和中东地区增幅分别为15%、44%、60%、24%,欧洲及欧亚大陆下降7%;亚太、非洲、中南美地区分别占全球一次能源需求增量的45%、21%、21%。

展望期内,中国一次能源需求世界占比23%,仍为首位;印度一次能源需求年均增长2.8%,2050年达到17.7亿吨油当量,占世界一次能源总需求的10.5%。

除中印外的非OECD国家一次能源需求年均增长0.9%。

石油

世界石油需求增长逐渐放缓。

2050年,世界石油需求达到48.2亿吨,较2015年增加12%,年均增长0.3%;2016~2030年为0.72%,2031~2040年为0.15%,2040年之后增速基本停滞;亚太地区石油需求占比将由35%升至40%,仍是全球第一大石油消费市场。

工业原料和交通部门仍是未来石油需求增长的主要来源。

工业原料石油需求在展望期内保持增长,占比由2015年的11%升至2050年的15%;而工业燃料用油下降,占比由8%降至6%。

交通部门占世界石油需求的比重将由2015年的57%升至2050年的62%。

天然气

世界天然气需求快速增长。

2050年,世界天然气需求升至5.1万亿立方米,增幅约48%,是增幅最大的化石能源;期间年均增速为1.3%,其中2016~2030年为2.1%,2031~2050年为0.5%。

2030年后,欧洲及欧亚大陆天然气需求有小幅下降,缘于可再生能源的快速发展;其他地区天然气需求均保持快速增长。

中东和亚太是未来全球天然气产量主要增长来源。

发电是世界天然气最大的消费部门。

煤炭

非OECD国家煤炭需求仍有增长空间,约2030年达峰值64.5亿吨,较2015年增加7%;2050年降至55亿吨;2050年OECD国家煤炭需求降至9.7亿吨。

鉴于煤炭分布更广泛、对基础设施依赖性小、便于获取等特点,其仍是很多发展中国家和地区的能源首选品种。

电力及可再生能源

世界电力需求将持续增长。

2050年全球发电量将达到47.5万亿千瓦时,是2015年的1.88倍,期间年均增长1.9%,其中,2016~2030年年均增长2.2%,2031~2050年年均增长1.7%。

非洲是电力需求增长最快的地区;2050年亚太地区电力需求全球占比达47%。

可再生能源占一次能源需求增量近一半。

2050年,煤炭需求较2015年减少8.2亿吨油当量,石油需求增加4.4亿吨油当量,天然气需求增加15.2亿吨油当量,可再生能源需求增加22.5亿吨油当量。

中国能源展望篇

核心提示

1

一次能源需求将于2040年前后达到58亿吨标煤(40.6亿吨标油)的峰值水平,而化石能源需求则将于2030年达峰。

相应地,能源相关CO2排放也在2030年达峰。

2

一次能源消费结构呈现清洁、低碳化特征。

清洁能源(天然气和非化石能源)是2030年前新增能源主体,2030年后逐步替代煤炭,2045年前后占比超过50%。

2050年煤炭、油气和非化石能源将呈三分天下的局面。

3

石油将在2030年达到峰值需求6.9亿吨。

交通用油也在2030年达到3.8亿吨的峰值水平;其中,柴油需求逐步下滑,汽油需求在2025年前后达峰,航煤需求将保持增长。

4

天然气需求在展望期内稳步增长,且2040年前为高速增长期,需求增长主要在电力、工业和居民等部门。

5

中国原油产量在2030年前维持在2亿吨水平,之后逐步下滑。

2040年前天然气产量将较快增长,2050年产量在3800亿立方米左右。

6

电力需求将稳步上升,2050年达到11.8万亿千瓦时,其中煤炭发电占比将于2030年后低于50%。

基准情景

☆长期能源发展主要受人口、经济、技术、政策、环保等因素影响。

☆技术是推进能源发展、能源转型的根本。

2030年前能源相关技术发生革命性突破可能性较低,能源的变革性突破仍在孕育中。

但风、光等可再生能源将稳步发展,对传统能源的替代会逐步显现。

☆政策引领能源转型的方向。

中国能源生产、消费、技术和体制革命将稳步推进;同时以“一带一路”战略为代表的全方位国际能源合作也将不断深化。

一次能源

中国对全球一次能源需求增量的贡献将逐步下降,2030年中国一次能源需求在全球的占比达到25%的峰值,但之后回落至23%左右。

化石能源需求将在2030年达到峰值,新增一次能源需求以天然气和非化石能源等清洁能源供应为主。

能源相关CO2排放将于2030年达峰。

终端应用

终端部门用能结构清洁化特征明显。

分燃料看,终端部门中煤炭占比将稳步下滑,油品占比变化幅度较小,天然气占比在2035年前增长较快,电力占比稳步上升。

展望期内,煤炭在终端部门的消费量将逐步下降,油品在2030年前有一定增长,天然气需求增长将持续到2040年后,电力消费则持续上升。

分部门看,工业部门用能需求在2030年达峰;建筑部门用能需求将持续上升,增量主体为电力和天然气;交通部门用能需求在2030年前增长较快,油品依旧占据主导地位。

石油

2030年交通部门用油达到3.8亿吨的峰值水平。

因产业结构转型升级、电气化铁路的快速发展,交通部门柴油需求将稳步下降。

汽车保有量快速增加,传统内燃机车占比仍较高,汽油需求在2025年前仍有所增

天然气

2050年中国天然气需求在全球的占比将达到15%左右。

中国天然气需求增量对全球增量的贡献在2030年前逐步上升,且在2020~2030年间的增量贡献率达到38%,之后将逐步回落,2040~2050年间将不足10%。

煤炭

中国煤炭需求峰值已过,未来将持续下降,2030年后降速加快。

电力及可再生能源

展望期内,中国电力需求将稳步上升,但增速逐步放缓。

建筑部门引领电力需求不断增长。

随着生活水平提升,家庭电力消费需求日趋加大,以及大数据、云计算等广泛应用,推动建筑部门的用电量快速上升,2015~2050年年均增长3.7%。

工业部门用电量在2030年前因煤改电等因素推动,增长较快。

随着电动车、高铁等快速发展,交通部门用电量在2020年后也将快速增长。

未来发电增量主要来自非化石能源和天然气。