住房公积金还款计算(自由还款方式)

公积金贷款提前还款计算方法教您如何计算公积金贷款的提前还款金额

公积金贷款提前还款计算方法教您如何计算公积金贷款的提前还款金额公积金贷款是一种广受欢迎的贷款方式,它利用职工的公积金账户作为抵押,帮助购房者实现购房梦想。

然而,有时候我们可能会面临一些变动,例如提前还清贷款或是提前部分还款等情况。

在这种情况下,如何计算提前还款金额就成为了一个关键问题。

本文将为您介绍一种简洁、准确的公积金贷款提前还款计算方法,帮助您解决这一问题。

首先,了解公积金贷款的基本规则对于计算提前还款金额至关重要。

在贷款合同中,通常会明确规定利息的计算方式、还款周期和还款总额等信息。

根据这些基本规则,我们可以利用如下的计算公式来计算提前还款金额:提前还款金额 = 未还本金 + 未还利息其中,未还本金是指贷款的剩余本金金额,未还利息是指到提前还款日期为止,贷款剩余本金所对应的利息金额。

下面将分步骤介绍如何计算这两个关键数值。

1. 计算未还本金未还本金是指提前还款日期所在的月份之前尚未归还的贷款本金金额。

通常,在每月还款计划中,我们可以查看每月本金偿还金额,并将之前月份的本金偿还金额相加,即可得到提前还款日期之前的总偿还本金。

从总贷款金额中减去这一数值就可以获得未还本金。

2. 计算未还利息未还利息是指提前还款日期之前的利息金额。

我们可以通过以下步骤计算:a. 确定剩余还款期数剩余还款期数是指提前还款日期之后尚需偿还的期数。

在贷款合同中,我们可以找到还款周期和还款总期数。

根据还款周期,我们可以计算出从提前还款日期到还款日之间的总期数。

b. 计算每期利息每期利息是指每个还款周期所对应的利息金额。

通常,贷款合同会明确规定还款周期利率和贷款总利息。

我们可以通过将贷款总利息除以还款总期数来计算每期利息。

c. 计算未还利息未还利息等于剩余还款期数乘以每期利息。

通过以上两个步骤,我们即可得到提前还款金额的精确计算结果。

有关公积金贷款提前还款计算方法的更多细节和具体操作,建议您详细阅读贷款合同中的相关条款,或者咨询所属公积金管理机构,以确保计算的准确性并高效完成提前还款操作。

自由还款方式还款怎么还划算

自由还款方式还款怎么还划算1.背景现在用公积金贷款买房子只有自由还款致用可以选择。

不知道为什么以前的等额本金和等额本息都被取消了。

在一再追问下,也没能问个明白到底自由还款的金额是怎么算出来的。

住房公积金管理中心的同志们只是强调自由还款的方式比较灵活。

不用每月都还很多钱~~可是,我怎么算怎么觉得这种还款方式太黑了呢!!举个例子做一下比较:贷款20万,10年还清的话:1)等额本金方式首月还款:2401.67本息合计:244467.5也就是说:除了20万的本金,给银行44467.5的利息就行了2)自由还款方式每月最低还款:1175最后一期还款:134470.73也就是说:每月还1175*12个月*10年,一共还了141000。

再加上最后一期要还的134470.73。

所有钱是275470.73。

这275470.73块钱,抛掉最初贷款的20万。

需要给银行7万5千4百70块钱!!!!!!!比等额本金方式整整多了3万多块钱!!!!不知道这最低还款额是怎么算出来的。

和公积金贷款的利率完全脱钩阿!!对于高于最低还款额的部分,银行怎么计算利息业务完全不知道是怎么操作的!!2.分析当然,你不能按照最低还款额还款了.这样的话,你每月还的本金少,累计的利息当然就多了,如果每月按照等额本金的钱数来还,两者的利息是一样的。

自由还款提供了一种灵活的方式,钱多的时候可以多还,钱少可以少还点,不过要省利息的话,还是多还合适。

有关自由还款,可以看下这个:利息是按照您实际占压借款资金的时间来计算的。

每一期计息都是以您的剩余本金数作为计息的基数,用这个基数乘以月利率(月利率就是贷款年利率÷12(月)),得出来的数额就是您当期应当偿还的利息数,您还款的金额数除去这部分,剩下的就是您偿还的本金数。

比如:20万10年,最低还款额为1175元。

首期还款如果是按最低还款额还款,其中利息部分金额为20万元×月利率(3.675‰))=735元,偿还本金部分为440元;第二期如果还2000元,则利息部分为(20万元-440元)×月利率(3.675‰))=733.38元,偿还本金为1266.62元;以后各期以此类推。

北京公积金自由还款贷款计算器

限:

年

1 2013/7/28 2 2013/8/28 3 2013/9/28 4 2013/10/28 5 2013/11/28 6 2013/12/28 7 2014/1/28 8 2014/2/28 9 2014/3/28 10 2014/4/28 11 2014/5/28 12 2014/6/28 13 2014/7/28 14 2014/8/28 15 2014/9/28 16 2014/10/28 17 2014/11/28 18 2014/12/28 19 2015/1/28 20 2015/2/28 21 2015/3/28 22 2015/4/28 23 2015/5/28 24 2015/6/28 25 2015/7/28 26 2015/8/28 27 2015/9/28 28 2015/10/28 29 2015/11/28 30 2015/12/28 31 2016/1/28 32 2016/2/28 33 2016/3/28 34 2016/4/28 35 2016/5/28 36 2016/6/28 37 2016/7/28 38 2016/8/28 39 2016/9/28 40 2016/10/28 41 2016/11/28 42 2016/12/28 43 2017/1/28 44 2017/2/28

ቤተ መጻሕፍቲ ባይዱ

45 2017/3/28 还款第4年 9月 45

4.5

46 2017/4/28 还款第4年 10月 46

4.5

47 2017/5/28 还款第4年 11月 47

4.5

48 2017/6/28 还款第4年 12月 48

4.5

49 2017/7/28 还款第5年 1月 49

公积金自由还款计算逻辑

公积金自由还款计算逻辑公积金自由还款是指公积金贷款借款人可以自由决定每月的还款金额和还款时间。

下面我来介绍一下公积金自由还款的计算逻辑。

首先,公积金自由还款的核心是还款额度的确定。

还款额度是指借款人每月愿意还款的金额。

在公积金贷款中,通常有两种还款方式:等额本息和等额本金。

等额本息是指每月还款金额包括本金和利息,还款期限相同,每月还款金额固定。

在自由还款计算中,借款人可以根据自己的经济状况,决定每月还款金额小于等额本息的固定金额。

这样可以缓解每月还款的压力,但是贷款利息会增加,还款总额也会增加。

等额本金是指每月还款金额只包括本金,利息随着贷款金额的减少而减少,还款期限相同。

在自由还款计算中,借款人可以根据自己的经济状况,决定每月还款金额小于等额本金的固定金额。

这样可以更快地减少贷款本金,减少还款总额和利息支付。

其次,公积金自由还款的计算可以按照以下步骤进行:1.首先,确定贷款金额和贷款利率。

贷款金额是指借款人向公积金贷款申请的金额,贷款利率是指借款人贷款利息的比率。

2.然后,确定还款期限。

还款期限是指借款人规定的还款期限,通常以月为单位。

3.根据还款方式(等额本息或等额本金),确定每月还款金额。

4.借款人根据自己的经济状况,决定每月愿意还款的金额,确保每月还款金额不低于最低还款金额。

5.根据每月还款金额和贷款利率,计算每月利息,并逐月计算还款金额和贷款余额。

6.按照计算结果,制定还款计划并执行。

最后,需要注意的是,在公积金自由还款中,借款人可以随时调整还款计划。

当借款人经济状况改变时,可以根据自己的需要随时调整每月还款金额和还款时间。

但是,借款人需要注意,自由还款可能会增加贷款利息和还款总额,所以需要谨慎使用。

总之,公积金自由还款是一种根据借款人经济状况自由调整还款金额和还款时间的方式。

通过合理计算还款金额和还款期限,借款人可以更好地管理贷款,并提前偿还贷款本金,减少还款总额和利息支付。

希望以上内容对你有所帮助。

公积金自由还款明细计算器

31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63

414558.16 411680.92 408795.89 405903.04 403002.36 400093.83 397177.42 394253.10 391320.87 388380.70 385432.56 382476.44 379512.32 376540.16 373559.96 370571.69 367575.32 364570.83 361558.21 358537.43 355508.47 352471.31 349425.92 346372.28 343310.37 340240.17 337161.65 334074.80 330979.59 327875.99 324763.99 321643.55 318514.67

2025年5月 2025年6月 2025年7月 2025年8月 2025年10月 2025年11月 2025年12月 2026年1月 2026年2月 2026年3月 2026年4月 2026年5月 2026年6月 2026年7月 2026年8月 2026年9月 2026年10月 2026年11月 2026年12月 2027年1月 2027年2月 2027年3月 2027年4月 2027年5月 2027年6月 2027年7月 2027年8月 2027年9月 2027年10月 2027年11月 2027年12月 2028年1月 2028年2月

本金

利息

500000 111242.83

2645.83 2653.00 2660.18 2667.39 2674.61 2681.86 2689.12 2696.40 2703.71 2711.03 2718.37 2725.73 2733.12 2740.52 2747.94 2755.38 2762.84 2770.33 2777.83 2785.35 2792.90 2800.46 2808.05 2815.65 2823.28 2830.92 2838.59 2846.28 2853.99 2861.72 1354.17 1347.00 1339.82 1332.61 1325.39 1318.14 1310.88 1303.60 1296.29 1288.97 1281.63 1274.27 1266.88 1259.48 1252.06 1244.62 1237.16 1229.67 1222.17 1214.65 1207.10 1199.54 1191.95 1184.35 1176.72 1169.08 1161.41 1153.72 1146.01 1138.28

住房公积金贷款自由还款方式

住房公积金贷款自由还款方式一、自由还款方式1. 什么是自由还款?自由还款就是您申请住房公积金贷款时,住房公积金管理中心根据您的借款金额和期限,给出一个最低还款额,以后您在每月还款数额不少于这一最低还款额的前提下,可以根据自身的经济状况,自由安排每月还款额的还款方式。

2. 自由还款方式有哪些特点?1)只要不低于最低还款额,每月的还款金额可以自由设定;2)可以通过客户服务部电话委托的方式调整每月的还款额,操作省时省力;3)除最后一期外,每月先按照您通知的金额扣款,如果还款账户余额不足扣款失败,还要按照最低还款额进行二次扣款,可以减少您贷款逾期的可能性。

3. 最低还款额是怎么确定的?住房公积金管理中心根据您申请的借款期限、借款金额和房屋折旧,确定您的最低还款额。

4. 客户服务部功能简介客户服务部是北京住房公积金管理中心为大家提供的服务平台。

您可以通过客户服务部调整月还款额,还能查询到您贷款的相关情况,同时客户服务部为您提供人工咨询服务。

二、自由还款方式下偿还贷款1、我想调整月还款额时,如何办理手续呢?在借款偿还期间,您可根据自身经济状况,在不低于最低还款额的前提下,可通过以下方式调整月还款额:一是您可通过客户服务部电话委托调整月还款额,每期有两次利用该方式调整月还款额的机会;二是您本人携带身份证到贷款业务柜台,通过柜台书面委托办理调整月还款额操作,每期有一次利用该方式调整月还款额的机会。

需注意的是:您需要至少于三个工作日前办理手续;若您在一期内进行了多次的通知,则以您向客户服务部电话委托和柜台书面委托的最后一次有效通知金额为准;您不能一次通知多个月的还款额,但在此期间,如您不再通知,就以上次通知额一直扣划下去,直至再次进行调整为止。

2、我怎么办理提前还款手续呢?在自由还款方式下,由于您可以自由设定还款额,所以不存在提前部分还款。

如果您想提前还清全部贷款,有两种办法:一种办法是:您可以于下一还款日把贷款全部还清,但您需要于三个工作日前通过客户服务部进行委托或到贷款业务柜台办理手续。

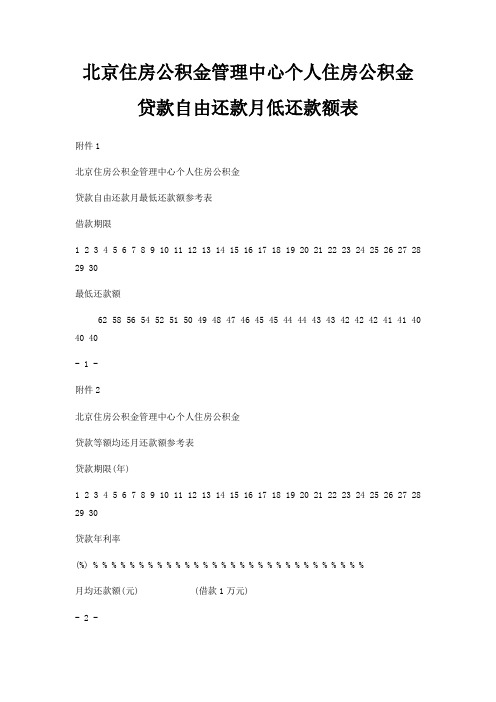

北京住房公积金管理中心个人住房公积金贷款自由还款月低还款额表

北京住房公积金管理中心个人住房公积金贷款自由还款月低还款额表

附件1

北京住房公积金管理中心个人住房公积金

贷款自由还款月最低还款额参考表

借款期限

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

最低还款额

62 58 56 54 52 51 50 49 48 47 46 45 45 44 44 43 43 42 42 42 41 41 40 40 40

- 1 -

附件2

北京住房公积金管理中心个人住房公积金

贷款等额均还月还款额参考表

贷款期限(年)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

贷款年利率

(%) % % % % % % % % % % % % % % % % % % % % % % % % % % % % % %

月均还款额(元) (借款1万元)

- 2 -

附件3

北京住房公积金管理中心个人住房公积金

贷款等额本金首月还款额参考表

贷款期限(年)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

贷款年利率

(%) % % % % % % % % % % % % % % % % % % % % % % % % % % % % % %

首月还款额(元) (借款1万元)

- 3 -。

住房公积金贷款有哪些还款方式

住房公积金贷款有哪些还款方式在购房时,许多人会选择住房公积金贷款来实现自己的安居梦想。

而在成功申请到住房公积金贷款后,还款方式的选择就成为了一个重要的环节。

不同的还款方式有着不同的特点和适用情况,了解它们可以帮助我们更好地规划财务,减轻还款压力。

下面就为大家详细介绍一下住房公积金贷款常见的还款方式。

一、等额本息还款法等额本息还款法是目前最为常见的一种还款方式。

在这种方式下,每月的还款金额固定,但还款中本金和利息的比例会逐渐变化。

每月还款额的计算公式为:贷款本金×月利率×(1 +月利率)^还款月数÷(1 +月利率)^还款月数 1在还款初期,利息所占比例较大,本金所占比例较小;随着还款时间的推移,本金所占比例逐渐增大,利息所占比例逐渐减小。

但每月的还款总额始终保持不变。

这种还款方式的优点是每月还款金额固定,便于借款人安排资金支出,适合收入稳定、对财务规划要求较高的人群。

缺点是在还款前期,利息支付较多,总体利息支出相对较高。

举个例子,假设小王申请了 50 万元的住房公积金贷款,贷款期限为 20 年,年利率为 325%。

按照等额本息还款法计算,每月还款额约为 283598 元。

在还款的第一个月,利息约为 135417 元,本金约为148181 元;到了还款的最后一个月,利息约为 708 元,本金约为282890 元。

二、等额本金还款法等额本金还款法是指在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

每月还款额的计算公式为:每月还款金额=(贷款本金÷还款月数)+(贷款本金已归还贷款本金累计额)×月利率由于每月归还的本金固定,而利息随着本金的减少而逐月递减,所以每月还款金额逐月递减。

这种还款方式的优点是总体利息支出相对较少,适合前期还款能力较强、希望减少利息支出的人群。

缺点是前期还款压力较大,后期随着本金的减少,还款压力逐渐减轻。