5 不良质量成本统计明细表(A.1)

质量成本分析内容

质量成本质量成本内容质量成本为保证产品符合一定质量要求所发生的一切损失和费用,其基本组成内容包括:(1)由于产品质量未达到规定标准而发生的各种损失,主要有:①内部质量损失,指由于质量不好而造成的各种损失。

例如,废品、次品损失,翻修费用,复检费用,以及因质量事故而造成的停工损失等。

②外部质量损失,指产品售出后,由于产品质量问题而造成的各种损失。

例如,索赔损失,违约损失,降价处理损失,以及对废品、次品进行包修、包退、包换而发生的损失等。

(2)为保证和提高产品质量而发生的各种费用,主要有:①检验费用,亦称鉴定成本,指按照质量标准对产品质量进行测试、评定和检验而发生的各种费用。

例如,进料检验费,外购配套件检验费,产品与工序的检验费,产品试验费,测试和检验手段的维护、校准费等。

②预防费用,亦称预防成本,指为减少质量损失和降低检验费用而发生的各种费用。

例如,质量控制的技术和管理费,新产品的鉴定评审费,工序控制费,质量管理教育培训费,质量改进措施费,质量情报费,工序能力研究费等。

ﻫ质量成本分析的内容质量成本总额分析。

通过核算计划的质量成本总额与上期总额或计划目标值进行比较。

以掌握企业产品质量整体上的情况。

ﻫ质量成本构成分析。

分析企业运行质量成本的项目构成是否合理,寻求比较合理的质量成本水平。

ﻫ质量成本与企业经济指标的比较分析。

计算各项质量成本与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,分析和评价质量管理水平。

故障成本分析。

故障成本分析是查找产品质量缺陷和管理工作中薄弱环节的主要途径质量成本分析的内容。

ﻫ质量成本的组成质量成本,是指企业为了保证和提高质量而支出的一切费用以及由于产品质量未达到既定标准而造成的一切损失的总和。

它主要由以下三个主要方面组成:1.预防成本:ﻫ为预防不符合要求而开展的调查工作;它是指为预防质量缺陷的发生所支付的费用,包括为达到质量要求和改进质量为目的,对职工进行培训的费用,为控制产品质量而增加的费用,以及为改进产品质量而进行的技术改进和新技术的研制与推行的各项费用等。

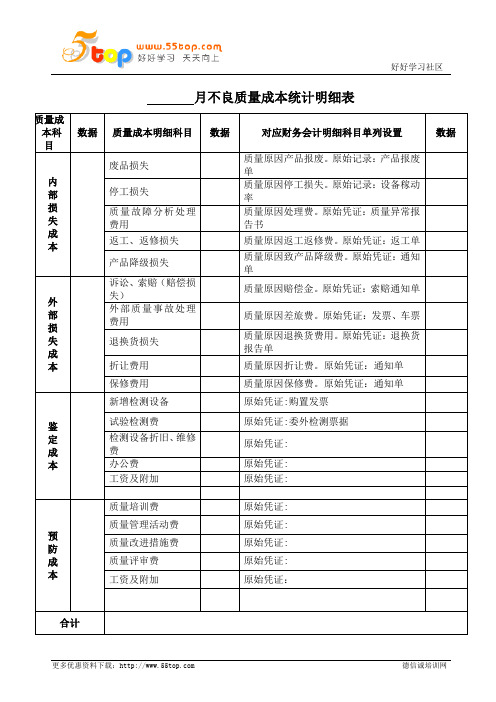

不良质量成本月统计明细表

月不良质量成本统计明细表

质量成

本科

目

数据质量成本明细科目数据对应财务会计明细科目单列设置数据

内部损失成本废品损失

质量原因产品报废。

原始记录:产品报废

单

停工损失

质量原因停工损失。

原始记录:设备稼动

率

质量故障分析处理

费用

质量原因处理费。

原始凭证:质量异常报

告书

返工、返修损失质量原因返工返修费。

原始凭证:返工单产品降级损失

质量原因致产品降级费。

原始凭证:通知

单

外部损失成本诉讼、索赔(赔偿损

失)

质量原因赔偿金。

原始凭证:索赔通知单外部质量事故处理

费用

质量原因差旅费。

原始凭证:发票、车票退换货损失

质量原因退换货费用。

原始凭证:退换货

报告单

折让费用质量原因折让费。

原始凭证:通知单

保修费用质量原因保修费。

原始凭证:通知单

鉴定成本新增检测设备原始凭证:购置发票

试验检测费原始凭证:委外检测票据

检测设备折旧、维修

费

原始凭证:

办公费原始凭证:

工资及附加原始凭证:

预防成本

质量培训费原始凭证:

质量管理活动费原始凭证:

质量改进措施费原始凭证:

质量评审费原始凭证:

工资及附加原始凭证:合计

部门:统计日期:编制:审核:。

质量成本费用项目明细表(文件)

有关购置设备、工艺研究、检测手段改进的费用,包括产品创优、整顿质量措施费、QCC小组活动费、质量月活动费等

由费用支出部门填报、交品保部确认、分类后方可报销

公司财务部按月累计

4

供方质量

评审费

对供应商产品和体系进行现场监查、审核和指导所发生的费用

参与人员的差旅费和补贴等费用

相关费用

按原有方法由财务累计

财务部按月提供品保部

11

检测设备检定费

检测设备的校准、标准审核所支付费用

送外检定费、差旅费、标准审核费等

品保部计量室填报交本部办公室界定并登记后到财务报销

公司财务部按月累计

12

检测设备

维修费

投入的检验设备、设施、仪器及相应的维修及折旧费用

相关费用

按原有方法由财务累计

财务部按月提供品保部

市场部/客户服务部整理相关资料给到品保部登记

品保部按月累计

22

退货损失费

因产品质量未达标准造成顾客退货、换货所损失的费用

产品包装损失费、运输费和退回产品的净损失等

市场部/客户服务部整理相关资料给到品保部登记

品保部按月累计

23

降级/折价损失费

因产品质量未达到标准折价销售所损失的费用

销售价格与折价后的差价损失

市场部/客户服务部整理相关资料给到品保部登记

品保部按月累计

24

产品返工费

根据保修规定,为顾客提供修理服务所支付的费用、以及保修人员的工资总额和提取的福利基金

更换产品成本、工资总额及提取的福利基金

按品质月报中数据进行整理统计

品保部按月累计

25

其它

因质量问题引起的除以上项目之外的外部损失

质量成本管理程序(含表格)

质量成本管理程序

(IATF16949-2016/ISO9001-2015)

1.0目的

加强质量成本管理,尽可能地减少质量损失,降低生产成本,提高经济效益。

2.0适用范围

适用于公司全过程、全部门的质量成本管理活动。

3.0术语和定义

3.1显见成本:企业实际支付或发生的,可通过会计核算在会计账户中归集和反映的质量成本。

3.2隐含成本:导致企业效益减少,但企业并没有或发生的费用,不属于会计核算范围,只能用统计方法收集的质量成本,如停工损失、产品降价损失等。

3.3质量成本目标指标:指在一定时期内质量成本总额及其明细项的增减值或增减率。

3.4质量成本相关指标:指质量成本与其有关经济指标比较所形成的比值关系。

4.0职责

4.1综合部负责开展质量成本管理工作。

4.2各部门配合综合部质量成本控制工作。

5.0程序

6.0相关文件

6.1《经营计划控制程序》

6.2《统计报表管理规定》

6.3《纠正和预防措施控制程序》6.4《管理评审控制程序》

6.5《持续改进活动方法》

7.0相关记录。

最新能源科技有限公司MOP程序文件

1 目的为确保产品适应市场经济发展,在汽车行业与竞争对手之间保持一定的优势,并为实现本公司质量方针、目标,使公司能够持续进步,特制定本程序作为各部门确定当前计划和未来发展规划的遵循。

2 适用范围适用各类经营计划的制定与考核。

3 职责分配3.1 营业部经营计划制定和实施的归口管理部门、负责组织各部门编制公司计划,并组织实施和对实施情况进行监督与实行考核。

3.2 长期经营计划和技术改造专项计划由相关部门和技术部牵头负责并组织实施。

3.3 各部门负责在规定期限内编制本部门经营计划,并按计划实施。

4 控制程序4.1 经营计划制定前的准备4.1.1 总经理应于每年初召集各部门负责人针对本公司产品、竞争对手产品及质量、成本、交付期、服务、工程技术人员素质等方面内容召开分析会。

4.1.2 通过分析找出本公司与竞争对手和汽车行业的典型之区别。

如优势、劣势、机遇、威胁,从中找出解决的对策,形成与竞争对手分析会议纪要下达有关部门。

4.1.3 营业部应根据分析结果编制公司工作计划,经总经理批准后,下达到各部门。

4.1.4 各部门依据年度经济、技术、财务计划并结合分析结果于年初完成经营计划,包括长期计划的制定、审核、批报工作。

4.2 经营计划制定的原则4.2.1 必须建立订单(合同)驱动系统,即一切计划都应围绕销售计划进行。

4.2.2经营计划作为促进企业发展的重要环节。

4.2.3经营计划制定后如遇特殊情况不能如期完成,须填写《经营计划变更审批表》经总经理批准后生效。

4.3公司各职能部门依据内部、外部环境分析会议纪要按要求(产量要求及新产品开发求)编制本部门的经营计划。

4.3.1营业部负责编制销售收入计划和销售预测报告(长期、年度)。

4.3.2技术部或产品策划小组负责编制新产品试制计划。

4.3.3技术部负责对生产能力进行调查,编制生产能力情况报告,编制《设备购置计划》及设备维修计划。

4.3.4财务部负责编制财务利润计划和财务指标计划(包括管理费用计划、生产成本计划、资金计划、增长预测目标成本计划、质量成本计划)。

生产成本控制与管理

3.3

3.4

要全队配合。 达到分担平衡。 有效利用挂车列车。 按照列车时刻表,定时搬运。

原则4

要使移动距离尽量缩短, 4.1

缩短移动通 并且使之畅通无阻。

4.2

路距离,并

4.3

使之简单化

配备好机械设备 避免走搬运通路的逆道及弯道。 按最短距离移动。

原则5

一般性 的原则

改善搬运的原则

5.1 减轻搬运作业的疲劳度。 5.2 达到搬运作业的简单化。 5.3 用金额来衡量搬运的好坏。 5.4 提高搬运的速度。 5.5 有效利用面积、空间 5.6 小心轻放货物。 5.7 确保搬运作业的安全。 5.8 防患于未然。 5.9 减轻搬运器具的皮重。

第四部分: 物料成本管 理篇

0 1 物料的六种状态与成本管理 0 2 四个问号???? 0 3 物料停留的方式与成本 0 4 DMTW与现场成本管理

物 料 停 留 的 五 种 状 态

四个四问号个带问来号的:问题

• ?这个东西该不该放在这里?(是否距离 最短)

• ?这个东西该怎样放置?(五种停留方式+ 停留的角度)

班组建设六大内容

1

添加标题

P:效率

2

添加标题

Q:质量

3

添加标题

C:成本

4

添加标题

D:交期

5

添加标题

S:安全

6

添加标题

M:士气

5M1E

• 可见成本

– 人工成本:奖金工资

– 原材料成本:原辅材料

– –

设能备源成成本本: :生设 水备 电产购 气成买 汽、本维护构成

– 管理成本:管理费用PA、RT培1训费用

成本管理 MRP&II

柏拉图(Pareto Diagram)

(6)每一不合格项目所引起的损失金额不同时,纵轴应以损失金额来表示。

(7)改善前后的比较时: a. 改善后,横轴项目别依照出现大小顺序由高而低排列。 b.前后比较基准应一致,且刻度应相同。 c.各项目别以颜色来区分,则更易于比较。

顿耍换聘乾床畅株谈蚀耳推酉志庇喘挽甸体玖汾提琳盆蒂嗅城党一奠脊弗包禄植颤涌罢攻掷殖渡蜕簿戍陨侵冰窟颂锤宣蓬戌雷猪柬熏畴贾援取狠烤不良项目不良数不良率累计数影响比率累计影响比率收敛不良5739357335335几何失真3423491200535白平衡不良2819311916570017117136100800无画面1409715082882画面倾斜1309016376958048170421000总检查数1450不良率各项不良数总检查数100柏拉图paretodiagram柏拉图paretodiagram前言由生产现场所收集到的数据有效的加以分析运用才能成为有价值的数据

80 品管七大手法

不良项目 不良数 不良率% 累计数 影响比率% 累计影响比率%

1 收敛不良

57

3.93

57

33.5

33.5

2 几何失真

34

2.34

91

20.0

53.5

3 白平衡不良 28

1.93

119

16.5

70.0

4敲 闪

17

1.17

136

10.0

80.0

5 无画面

14

0.97

150

8.2

质量成本统计明细表

质量成

本科目

数据

质量成本明细科目

数据

对应财务会计明细科目单列设置

数据

管理费用—折旧费—质量检验

内部

损失

成本

废品损失

原始凭证(产品报废单)

内部停工损失

营业外支出—非正常停工损失—质量原因造成

质量故障分析处理费用

营业外支出—处理费—质量原因造成

返工返修费用

营业外支出—返工返修费—质量原因造成

数量差异

营业外支出—数量差异—质量原因造成

外部

损失

成本

索赔费用

营业外支出—赔偿金

外部质量事故处理费用

营业外支出—差旅费—质量事故处理

退换货损失

原始凭证(退换货报告单)

质量罚金

营业外支出—质量罚金

合计

部门:统计期:

编制:审核:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

质量原因返工返修费。原始凭证:返工单

产品降级损失

质量原因致产品降级费。原始凭证:通知单

外

部

损

失

成

本

ห้องสมุดไป่ตู้诉讼、索赔(赔偿损失)

质量原因赔偿金。原始凭证:索赔通知单

外部质量事故处理费用

质量原因差旅费。原始凭证:发票、车票

退换货损失

质量原因退换货费用。原始凭证:退换货报告单

折让费用

质量原因折让费。原始凭证:通知单

保修费用

质量原因保修费。原始凭证:通知单

鉴

定

成

本

新增检测设备

原始凭证:购置发票

试验检测费

原始凭证:委外检测票据

检测设备折旧、维修费

原始凭证:

办公费

原始凭证:

工资及附加

原始凭证:

预

防

成

本

质量培训费

原始凭证:

质量管理活动费

原始凭证:

质量改进措施费

原始凭证:

质量评审费

原始凭证:

工资及附加

原始凭证:

合 计

部 门: 统计日期:

余姚市长伦世纪汽车零部件有限公司

月不良质量成本统计明细表CL/CW-05-A/0

质量成

本科目

数据

质量成本明细科目

数据

对应财务会计明细科目单列设置

数据

内

部

损

失

成

本

废品损失

质量原因产品报废。原始记录:产品报废单

停工损失

质量原因停工损失。原始记录:设备稼动率

质量故障分析处理费用

质量原因处理费。原始凭证:质量异常报告书

编 制: 审核: