绿大地审计案例分析

绿大地审计案例分析

2100万 16.49元

保荐机构 公司 收费 联合证券 1200万

审计机构 深圳鹏城会计师事 务所 110万

法律机构 四川天澄门律师事务所 80万 马昭明 (法人代表)

黎海洋、李迅 廖福澎、姚国勇 责任人 东 (签字人) (保荐代表人)

《绿大地2007招股说明书》----------2005——2007年1—6月虚增资产

绿大地公司

2010年股权结构

何学葵 云南省红河热带农业科学研 究所

28.63% 5.01% 4.93% 3.22%

监事会

1.张学星—— 云南省林业科学院 2.石延富—— 四川万佳投资有限责任公司 3.王晓东—— 云南诚年都市景观工程公司

中国科学院昆明植物研究所

四川万佳投资有限责任公司 中原证券股份有限乖公司 深圳市殷图科技发展有限公司 封向华 中国工商银行—某投资基金 上海浦发银行——某投资基 金 中国工商银行——某投资基 金

虚增900.2万 实际 55.0万

虚增3190万 实际 170万

累计虚增797.2万 (2004—2007.6月)

虚增2124.万 实际 405.万

《绿大地2007招股说明书》----------2005——2007年1—6月虚增资产

累计收入为62629.51万元,虚增收入29610.29万元。

2.50%

2.38% 1.46% 0.96%

绿大地公司

沈琼 0.83% 蒋凯西 苑玉嵩 0.40%

2012年3月5日何学葵将19.86%股权割让给云投公司

何学葵 云南省国资委 100% 28.63% 云南省投资控股集团有限公司 19.86% 云南绿大地生物科技股份有限公司 云南绿大地生物科技股份有限公司

绿大地案例分析

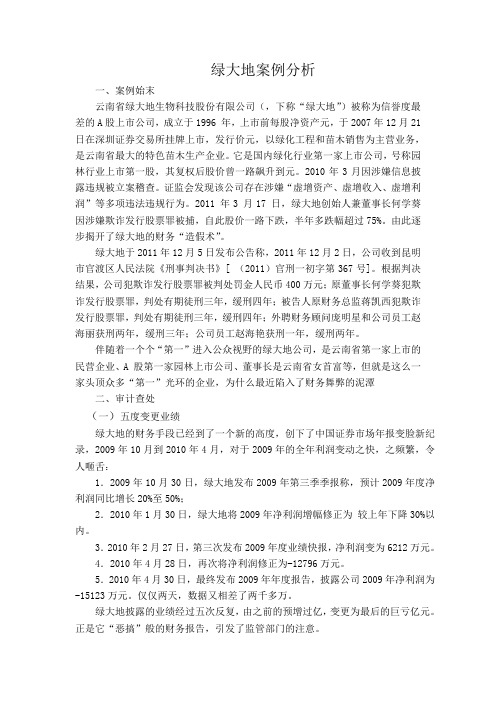

绿大地案例分析一、案例始末云南省绿大地生物科技股份有限公司(,下称“绿大地”)被称为信誉度最差的A股上市公司,成立于1996 年,上市前每股净资产元,于2007年12月21日在深圳证券交易所挂牌上市,发行价元,以绿化工程和苗木销售为主营业务,是云南省最大的特色苗木生产企业。

它是国内绿化行业第一家上市公司,号称园林行业上市第一股,其复权后股价曾一路飙升到元。

2010年3月因涉嫌信息披露违规被立案稽查。

证监会发现该公司存在涉嫌“虚增资产、虚增收入、虚增利润”等多项违法违规行为。

2011 年3 月17 日,绿大地创始人兼董事长何学葵因涉嫌欺诈发行股票罪被捕,自此股价一路下跌,半年多跌幅超过75%。

由此逐步揭开了绿大地的财务“造假术”。

绿大地于2011年12月5日发布公告称,2011年12月2日,公司收到昆明市官渡区人民法院《刑事判决书》[ (2011)官刑一初字第367号]。

根据判决结果,公司犯欺诈发行股票罪被判处罚金人民币400万元;原董事长何学葵犯欺诈发行股票罪,判处有期徒刑三年,缓刑四年;被告人原财务总监蒋凯西犯欺诈发行股票罪,判处有期徒刑三年,缓刑四年;外聘财务顾问庞明星和公司员工赵海丽获刑两年,缓刑三年;公司员工赵海艳获刑一年,缓刑两年。

伴随着一个个“第一”进入公众视野的绿大地公司,是云南省第一家上市的民营企业、A 股第一家园林上市公司、董事长是云南省女首富等,但就是这么一家头顶众多“第一”光环的企业,为什么最近陷入了财务舞弊的泥潭二、审计查处(一)五度变更业绩绿大地的财务手段已经到了一个新的高度,创下了中国证券市场年报变脸新纪录,2009年10月到2010年4月,对于2009年的全年利润变动之快,之频繁,令人咂舌:1.2009年10月30日,绿大地发布2009年第三季季报称,预计2009年度净利润同比增长20%至50%;2.2010年1月30日,绿大地将2009年净利润增幅修正为较上年下降30%以内。

审计案例绿大地财务造假案例分析

1

绿大地公司简介及目前进展 首发上市分析 造假的手段分析 绿大地造假案给注册会计师行业带来的反思

一、绿大地公司简介及目前进展—公司简介 2

云南绿大地生物科技股份始建于1996年,2001年完 成股份制改造,2007年12月21日,公开发行股票并在 深圳证券交易所的中小板挂牌上市,成为A股唯一一个 园林行业的上市公司。公司的主营业务为绿化工程设计 及施工,绿化苗木种植及销售。注册资本15,108.71万 元人民币。拥有自主苗木生产基地2.9万余亩,是国内 领先的特色苗木生产企业。

但是,通过银行对账单你就能发现,这只是500万 的一个循环。绿大地打给A,A打还给绿大地,绿大地 再打给B,B还给绿大地,再一次转给A。

三、造假的手段分析—频繁更换事务所

21

1.相关资料

三、造假的手段分析—频繁更换事务所

22

2.分析

(1)可能购买审计意见。绿大地自2007年末上市至今 ,3年时间就更换了3家审计机构、3任财务总监,而且 每次都是发生在年报披露前夕。在2008年之前,深圳 市鹏城会计师事务所与绿大地合作时间长达7年。加之 审计费用在短暂的一年间增长近一倍,更为引人怀疑的 是变更事务所的原因不尽合理。由于上市公司内部治理 结构失效,上市公司审计的委托人是上市公司的经营管 理人员,审计机构明显处于被动的地位。

二、首发上市分析

13

—律师事务所责任

法律意见书和律师工作报告是发行人向中国证 监会申请公开发行证券的必备文件。律师应对发行 人是否符合股票发行上市条件,发行人的行为是否 违法、违规,招股说明书及其摘要引用的法律意见 书和律师工作报告的内容是否适当,明确发表总体 结论性意见。绿大地所聘请的律师事务所为四川天 澄门律师事务所。法律意见书更多成为了一种形式, 却并未真正落实在律师事务所的行动中。

绿大地财务舞弊案例分析

绿大地财务舞弊案例分析近年来,财务舞弊案件频频发生,对企业的经济、信誉和社会形象造成了极大的损害。

其中,绿大地财务舞弊案例备受关注。

本文将对绿大地财务舞弊案进行深入分析,探讨其原因、影响以及预防措施。

一、案件背景绿大地是一家知名的农产品企业,拥有大规模的农田和先进的生产设备。

多年来,绿大地致力于生产健康、有机的农产品,赢得了广大消费者的信任和好评。

然而,在2015年,该公司爆发了一起财务舞弊事件。

二、案件详述该案的核心是一起涉及虚构公司销售额的财务舞弊。

据调查,绿大地在一段时间内通过虚构交易节点和发票,大幅度夸大了公司的销售额。

该虚构销售额的数据被用于欺骗外部投资者、银行和监管部门,使其误以为公司业绩超出预期。

这起案件的财务舞弊手段主要包括以下几个方面:1. 虚构销售额:绿大地在核算报表中通过虚构交易节点和发票,将并不存在的销售额计入公司收入,以增加公司业绩。

2. 虚构交易流程:通过虚构交易节点,绿大地制造了一套看似合理的交易流程,以掩盖实际的财务舞弊行为。

3. 引入“关联方”:绿大地在财务报表中虚构了一些公司的销售代理商,而这些代理商实际上与绿大地有关联关系。

这样一来,就可以通过虚构代理商的销售额增加公司的业绩。

三、案件原因分析对于绿大地财务舞弊案,可以从以下几个方面进行原因分析:1. 利益驱使:贪婪是导致财务舞弊的核心因素之一。

由于激烈的市场竞争和业绩压力,绿大地的管理层为了实现更高的利润和业绩目标,采取了财务舞弊手段。

2. 内部控制不健全:绿大地在内部控制方面存在漏洞,未能有效监督和防范财务舞弊行为。

审计人员在审核过程中未能发现财务舞弊的迹象,导致财务舞弊持续时间较长。

3. 监管不到位:监管部门在此案中未能及时发现和阻止财务舞弊行为,导致该公司的财务舞弊行为继续蔓延。

四、案件影响分析绿大地财务舞弊案的影响主要体现在以下几个方面:1. 经济影响:财务舞弊导致绿大地的财务数据失真,使外部投资者和银行被误导,可能导致投资损失和信用风险。

绿大地审计案例分析

绿大地审计案例分析1. 简介绿大地是一家以可再生能源为核心业务的公司,致力于提供清洁、可持续的能源解决方案。

本文将对绿大地进行审计案例分析,旨在评估其财务状况、经营绩效和环境可持续性。

2. 背景信息绿大地成立于2010年,总部位于美国。

公司业务主要包括太阳能发电、风能发电和储能系统的研发、生产和销售。

绿大地在美国以及其他国家和地区拥有多个项目,并在该领域享有良好的声誉。

3. 财务分析3.1 偿债能力绿大地的偿债能力非常强。

根据最近一期的财务报表,公司的流动比率为2.5,远高于行业平均水平。

这意味着公司有足够的流动资金来偿还短期债务。

此外,公司的债务比率为0.3,远低于行业平均水平,说明公司对债务的依赖度较低。

3.2 盈利能力绿大地的盈利能力良好。

公司过去几年的净利润呈稳步增长趋势,且营业利润率稳定在15%以上。

这表明公司能够有效地管理成本,提高利润率,并实现可持续的盈利。

3.3 现金流量绿大地的现金流量状况良好。

公司过去几年的经营活动现金流量持续增加,说明公司运营活动产生的现金流量在增加。

此外,公司的投资活动和筹资活动现金流量也在稳步增加,说明公司在扩大业务和筹集资金方面取得了良好的效果。

4. 经营绩效分析4.1 供应链管理绿大地在供应链管理方面取得了显著的成就。

公司以可持续发展为导向,积极寻求环保材料和供应商,并建立了完善的供应链管理体系。

这不仅有助于提高产品质量和供应可靠性,还能够降低供应链风险和环境影响。

4.2 市场份额绿大地在可再生能源领域占据了较大的市场份额。

公司通过持续的技术创新和产品研发,不断提高产品性能和竞争力。

这使得绿大地能够赢得客户的信任,并在市场上保持竞争优势。

4.3 社会责任绿大地高度重视社会责任。

公司积极参与社区活动和公益事业,关注员工福利和环境保护。

此外,绿大地还与其他组织合作,推动可再生能源的发展,为社会的可持续发展做出贡献。

5. 环境可持续性分析5.1 碳排放绿大地在减少碳排放方面取得了显著的成果。

绿大地审计案例分析

绿大地审计案例分析绿大地公司是一家专注于环保产业的企业,致力于推动绿色能源的发展和应用。

在公司的发展过程中,审计工作起着至关重要的作用。

本文将对绿大地公司进行审计案例分析,探讨其在环保产业中的经营状况和发展趋势。

首先,绿大地公司在审计过程中注重对环保技术的研发和应用。

通过审计报告可以看出,公司在绿色能源领域取得了显著的成绩,不断推出高效节能的环保产品,并在市场上取得了良好的口碑和销售业绩。

这表明公司在技术创新和产品质量上具有竞争优势,为公司未来的发展奠定了坚实的基础。

其次,绿大地公司在审计中展现出了良好的社会责任感。

公司积极参与各项环保公益活动,投入资金和人力资源开展环保宣传和教育工作。

此外,公司还与多家环保组织合作,共同推动环保事业的发展。

这些举措不仅提升了公司的社会形象,也为公司在政府和社会各界树立了良好的口碑,为未来的发展奠定了良好的基础。

再次,绿大地公司在审计中展现出了良好的财务状况。

审计报告显示,公司的资产负债表和利润表均呈现出稳健的态势,资产负债比例适当,盈利能力强。

这表明公司在财务管理方面具有较强的实力和风险控制能力,为公司未来的发展提供了有力的支撑。

最后,绿大地公司在审计中也暴露出了一些问题和风险。

比如,在环保技术研发方面,公司仍需加大投入,加强创新能力,以保持在行业内的领先地位;在社会责任方面,公司需要进一步完善相关制度和流程,确保公益活动的长期可持续性;在财务管理方面,公司需要加强内部控制,规范财务管理流程,防范各类财务风险。

综上所述,绿大地公司在审计中展现出了诸多优势和潜在的风险,公司需要在今后的发展中进一步加强技术创新、社会责任和财务管理,以实现可持续发展的目标。

审计报告为公司提供了重要的参考和指导,为公司未来的发展提供了有力的保障。

希望绿大地公司能够在未来的发展中不断完善自身,为推动环保事业的发展做出更大的贡献。

绿大地会计造假案例分析

绿大地会计造假案例分析组长:组员:绿大地造假事件背景往日的大牛股绿大地股票价格从2010年11月12日¥44.86高点,一路跌到昨日(2011年5月10日)的收盘价¥14.37。

为什么该股票在不出半年的时间暴跌67%?因为它是个“问题”公司,很可能有被退市的危险。

2010年3月17日,证监会立案调查绿大地,因为它涉嫌信息披露违规,发现公司存在涉嫌虚增资产、虚增收入、虚增利润等多项违法违规行为。

2011年3月17日,公安机关以涉嫌欺诈发行股票罪逮捕了该公司原董事长何学葵。

2011年4月9日,公安机关以涉嫌违规披露、不披露重要信息罪名对该公司董事、财务总监李鹏采取强制措施。

2011年5月4日,深交所对该公司股票002200实施“退市风险警示”特别处理。

绿大地公司概况云南绿大地生物科技股份有限公司(以下简称为绿大地)成立于1996年6月,2001年3月以整体变更方式设立为股份有限公司,公司向社会公开发行股票于2007年12月21日在深圳证券交易所挂牌上市,一举成为国内绿化苗木行业首家上市公司,云南省首家民营上市企业。

公司充分依托云南丰富的自然资源,现已发展成为拥有完整产业链的特色苗木工业化培植、销售及服务的生物科技公司。

公司的主营业务为绿化工程设计及施工,绿化苗木种植及销售。

经过多年的不懈努力,公司已发展成为集“研发-种苗培育-苗木种植-苗木销售-绿化工程设计及施工”于一体,拥有完整的产业链的综合企业。

目前,公司注册股本15,108.71万元人民币,拥有自主苗木生产基地2.9万亩,生产各类绿化苗木500多种,是国内领先、云南省最大的特色苗木生产企业。

绿大地股份有限公司在2007年在深圳证券交易所向社会公开发行2,100万股人民币普通股股票(每股面值1元),增加注册资本21,000,000.00元,变更后的注册资本为83,937,280.00元。

根据公司2008年度股东大会决议,公司以2008年12月31日总股本为基数,向全体股东以未分配利润每10股送红股2股,以资本公积每10股转增6股,增加注册资67,149,824.00元,变更后的注册资本151,087,104.00元。

绿大地审计案例分析

绿大地案例分析一、引言云南省绿大地生物科技股份有限公司(002200.SZ,下称“绿大地”)被称为信誉度最差的A股上市公司,成立于1996 年,上市前每股净资产4.43元,于2007年12月21日在深圳证券交易所挂牌上市,发行价16.49元,以绿化工程和苗木销售为主营业务,是云南省最大的特色苗木生产企业。

它是国内绿化行业第一家上市公司,号称园林行业上市第一股,其复权后股价曾一路飙升到81.05元。

2010年3月因涉嫌信息披露违规被立案稽查。

证监会发现该公司存在涉嫌“虚增资产、虚增收入、虚增利润”等多项违法违规行为。

2011 年3 月17 日,绿大地创始人兼董事长何学葵因涉嫌欺诈发行股票罪被捕,自此股价一路下跌,半年多跌幅超过75%。

由此逐步揭开了绿大地的财务“造假术”。

伴随着一个个“第一”进入公众视野的绿大地公司,是云南省第一家上市的民营企业、A 股第一家园林上市公司、董事长是云南省女首富等,但就是这么一家头顶众多“第一”光环的企业,为什么最近陷入了财务舞弊的泥潭?二、基本案情——善变的“变脸王”1.五度变更业绩绿大地的财务手段已经到了一个新的高度,创下了中国证券市场年报变脸新纪录,2009年10月到2010年4月,对于2009年的全年利润变动之快,之频繁,令人咂舌:①2009年10月30日,绿大地发布2009年第三季季报称,预计2009年度净利润同比增长20%至50%;②2010年1月30日,绿大地将2009年净利润增幅修正为较上年下降30%以内。

③2010年2月27日,第三次发布2009年度业绩快报,净利润变为6212万元。

④2010年4月28日,再次将净利润修正为-12796万元。

⑤2010年4月30日,最终发布2009年年度报告,披露公司2009年净利润为-15123万元。

仅仅两天,数据又相差了两千多万。

绿大地披露的业绩经过五次反复,由之前的预增过亿,变更为最后的巨亏 1.5亿元。

正是它“恶搞”般的财务报告,引发了监管部门的注意。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本年比上年增 减

调整后

营业利润 493 495 933.61 341 947 610.92 318 462 415.92 54.96%

利润总额 -148 349 573.34 87 505 730.37 75 967 898.18

归属于母公司 利润

-151 233 832.05

86 767 925.49

现金流出

实现的具体步骤

3.《销售合同》——苗木销售、主营业务

现金流入

1.利用相关银行账户操控资金流转, 2.伪造合同、发票、工商登记资料等手段,少付多列,将款项支付给其控

制的公司

上市前:总资产4.48亿,虚增 7011.4万 累计营业利润 6.26亿,虚增2.96 亿

上市后:虚增资产 2.88亿 虚增收入 2.5亿

黎海洋、李迅

责任人

东

(保荐代表人)

廖福澎、姚国勇 (签字人)

马昭明 (法人代表)

《绿大地2007招股说明书》----------2005——2007年1—6月虚增资产

虚增900.2万 实际 55.0万

虚增3190万 实际 170万

累计虚增797.2万

(2004—2007.6月)

虚增2124.万 实际 405.万

占总利润比重

14.29% 42.86%

67.15%

2010年利润总额 15 866 387.50

上市后累计虚增收入

2007年度会计报告披露营业收入25746.55万元,其中虚增收入9659.90万元; 2008年度会计报告披露营业收入34194.76万元,其中虚增收入8564.69万元 2009年度会计报告披露营业收入43949.59万元,其中虚增收入6856.09万元

自2007年至2009年累计虚增收入25080.68万元。

本质原因分析

1.内部原因

客观原因

2.外部原因

绿大地治理层结构完全 失效

各级监管制度不完善,给违规行为留下余地——

相关审计机构、法律、行政监管完全失职

主观驱动因素

圈钱的贪婪动机

治理层与控股结构

董事长——何学葵

绿大地公司结构

形同虚设——1.连续更换 2.内部人员

2005——2007年IPO前

2007年首次公开发行上市——深圳交易所

发行股票类型

人民币普通股A 股

发行总额

3.46亿

发行股数 发行价

2100万 16.49元

发行日

2007年12月6、7日

公司 收费

保荐机构 联合证券 1200万

审计机构

法律机构

深圳鹏城会计师事 务所

四川天澄门律师事务所

110万

80万

历年审计意见

年份 2004—2006

2007 2008 2009 2010 2011 2012

事务所名称

审计意见

会计利润 股市地位

深圳鹏程

标准无保留

盈

深圳鹏程

标准无保留

盈

中和正信

标准无保留

盈

中审亚太

保留意见

亏损

中准

无法表示意见

正

山东正源和信

保留意见

亏损

ST

山东正源和信 带强调事项的无保留 亏损

*ST

2007年股权结构 38.18% 何学葵

Treasure Land Enterprise Limited

中国科学院昆明植物研究所

北京歌元投资咨询有限公司

4527.3万 虚增3438万 实际 832万

2008年——“无形资产”科目明细

全部虚增

8370万

2010年财务造假——政府补助

《绿大地2010财报》——“营业外收入”科目明细

项目 接受捐赠 赔偿利得 判决利得 政府补助

其他 合计

2010营业外收入明细 本期发生额 59 900.00 8 000.00 600 000.00 3 724 470.25 11 061 996.31 15 454 366.56

禅房花木深-----------------

绿大地公司造假审计案例分析

PPT、演讲:辛滢 财务102 10102180 小组成员:余鹏飞 财务101 10102046

喻东杰 财务101 10102080 陆城 财务101 10102048 刘晟 财务102 10102103

公司名称——云南绿大地生物科技股份有限公司

主营业务:绿化苗木种植及销售、绿化工程设计

董事长:何学葵

2004

2005

2006

2007

2008

净利润 33421192.26 37236397.8 47070881.06 64414729.25 865197772.54

增长率

11.4%

26.4%

36.8%

34.3%

毛利率 23.78%——36%

导火线——2009年财报

8月再融资方案被 拒绝,定向增发 2500万股,价格

2010年3月 证监会立案调查

1大股东割让股 份给云投公式

正式完成转让

不低于4.66亿

何学葵指示赵海丽 将伪造的66份会计 凭证销毁

案例陈述 (Case Statement)

1.注册关联公司——35家

操作手法

2.《购买合同》——土地 《施工合同》——灌溉基础设施改良

导火线——财报“5度变脸”

时间

2009年10月30 日

2010年1月30日 2010年2月27日 2010年4月28日 2010年4月30日

预计比2009年第3季度净 利润

同比增长幅度

20%—50%

下降30%以内

2009年净利润 (万元)

6212 -12796 -15123

2009

2008

调整前

调整后

-------2009《绿大地年报》

-------2009《绿大地年报》

资金链断裂,为定向发股票 再融资4.66亿

2007年12月31日IPO

案情发展

(时间轴)

2009财报5 度变脸

2013年2 月13日审 判

坐牢赔款

2008

2009

2010

2011

2012

2013

2011年4月退

市警告

2012年3月5日第

《绿大地2007招股说明书》----------2005——2007年1—6月虚增资产 累计收入为62629.51万元,虚增收入29610.29万元。

累计虚增资产7000万,虚增.32万 虚增收入8564.69万

2008年——“在建工程”科目明细

全部虚增:

75 230 093.30

-295.28% -301.03%

2009年《绿大地年报》“资产减值损失”——科目明细

2009《绿大地年报》“营业外支出”——科目明细

2008销售退回

调减2008营业收入

2348.5万

2009销售退回 调减2009营业收入

1.58亿

2009 土地使用权虚增——10407.06万 实际 —— 603.99万