合并会计报表模板(xls 6页)

薪酬专题-合并会计报表编制模板

1493

5

5814 10

1493 493 1000

5

5804 1813

5

3991

(19)199

199

199 2810

468

0

468

(19)0 (19)100

468 2810

归属于母公司所有者的净利润

(19)600

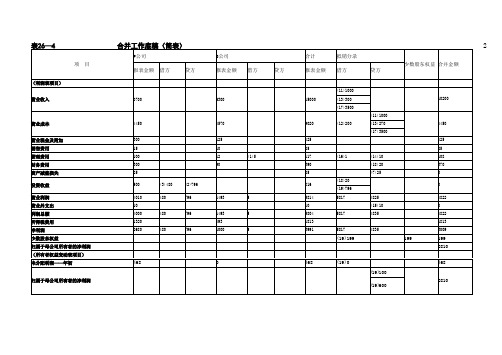

表26—4

项 目

合并工作底稿(简表)

P公司 报表金额 借方 贷方 S公司 报表金额 700 480 796 300 5 借方 贷方 合计 报表金额 2648 1811 抵销分录 少数股东权益 合并金额 借方 (5)295 6311 贷方 (19)295 5830 0 199 120 79 800 1500 100 (4)80 800 732 268 1000 80 1600 0 100 100 100 100 2400 100 80 2580 732 368 1100 0 1700 (19)0 (19)100 100 (5)1600 (5)100 1948 1330 0 199 120 79 800 0 80 880 732 268 1000

1000 0 3000 0 100 0 1100 860

3000

500 500

200 100 1000 800 6000 100 60 1060

1100 860 7060 1000

6060

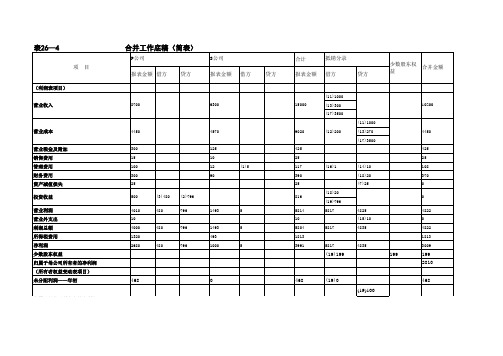

表26—4

项 目

合并工作底稿(简表)

P公司 报表金额 借方 贷方 S公司 报表金额 借方 贷方 合计 报表金额 抵销分录 少数股东权益 合并金额 借方 贷方

125 10 12 90 (1)5

425 25 117 390 25 816 (18)20 (19)796 5817 4825 (15)10 5817 4835 (16)1 (14)10 (18)20 (7)25

合并会计报表编制模板【范本】

100

100

权益法下被投资单位其他所有者权益变动的 影响

(4)80

资本公积——年末 盈余公积——年韧 提取盈余公积 盈余公积——年末

800

80

1600

100

732

0

268

100

1000

100

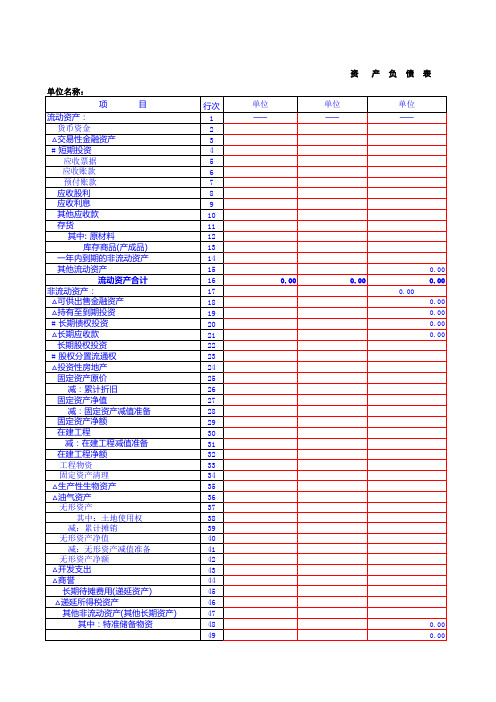

(资产负债表项目)

流动资产:

货币资金

1000

500

应收票据

1400

300

其中:应收S公司票据

400

应收账款

1800

表26—4

项目

(利润表项目)

营业收入

营业成本

营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 投资收益 营业利润 营业外支出 利润总额 所得税费用 净利润 少数股东权益 归属于母公司所有者的净利润 (所有者权益变动表项目) 未分配利润——年初

归属于母公司所有者的净利润

合并工作底稿(简表)

P公司

1400 400 3500 500 200

(9)400 (9)400 (6)500 (6)500 (8)100

1000 0 3000 0 100

表26—4

项目

合并工作底稿(简表)

P公司

报表金额 借方 贷方

其中:预收S公目账款 应付职工薪酬 应交税费 流动负债合计 非流动负债: 长期借款 应付债券 其中:应付债券——P公司 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 其中:可供出售金融资产公允价值变动 盈余公积

合并工作底稿(简表)

P公司

S公司

报表金额 借方

1000 1000 5970

贷方

报表金额 借方 1100 3060

合并财务报表格式(2019版)

合并财务报表格式(2019版)附件1:合并财务报表格式(2019版)合并资产负债表会合01表⾦融企业资产负债表中的有关⾏项⽬在本表中的列⽰说明:1.⾦融企业资产负债表中的“现⾦及存放中央银⾏款项”⾏项⽬在本表中的“货币资⾦”⾏项⽬中列⽰。

2.⾦融企业资产负债表中的“存放同业款项”“融出资⾦”⾏项⽬在本表中的“拆出资⾦”⾏项⽬中列⽰。

3. ⾦融企业资产负债表中的“应收款项”⾏项⽬在本表中的“应收票据”“应收账款”“应收款项融资”⾏项⽬中列⽰。

4.⾦融企业资产负债表中的“存出保证⾦”“应收代位追偿款”“保户质押贷款”⾏项⽬在本表中的“其他流动资产”⾏项⽬中列⽰。

5.⾦融企业资产负债表中的“应收分保未到期责任准备⾦”“应收分保未决赔款准备⾦”“应收分保寿险责任准备⾦”“应收分保长期健康险责任准备⾦”⾏项⽬在本表中的“应收分保合同准备⾦”⾏项⽬中列⽰。

6.⾦融企业资产负债表中“⾦融投资”⾏项⽬下的“交易性⾦融资产”“债权投资”“其他债权投资”“其他权益⼯具投资”⼦项⽬分别在本表中的“交易性⾦融资产”“债权投资”“其他债权投资”“其他权益⼯具投资”⾏项⽬中列⽰。

7.⾦融企业资产负债表中的“存出资本保证⾦”“独⽴账户资产”⾏项⽬在本表中的“其他⾮流动资产”⾏项⽬中列⽰。

8.⾦融企业资产负债表中的“应付短期融资款”⾏项⽬在本表中的“短期借款”⾏项⽬中列⽰。

9.⾦融企业资产负债表中的“应付款项”⾏项⽬在本表中的“应付票据”“应付账款”⾏项⽬中列⽰。

10.⾦融企业资产负债表中的“应付赔付款”⾏项⽬在本表中的“应付账款”⾏项⽬中列⽰。

11.⾦融企业资产负债表中的“预收保费”⾏项⽬在本表中的“预收款项”⾏项⽬中列⽰。

12.⾦融企业资产负债表中的“同业及其他⾦融机构存放款项”“吸收存款”⾏项⽬在本表中的“吸收存款及同业存放”⾏项⽬中列⽰。

13.⾦融企业资产负债表中的“应付保单红利”⾏项⽬在本表中的“其他应付款”⾏项⽬中列⽰。

合并报表模版

产

负

债

表

单位

——

单位

——

0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00

非流动资产合计 资 产 总 计

50 51 52 53

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00

项

目

行次 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

0.00

0.00

债

表

单位

——

合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

抵消数 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

合并会计报表模板(全)

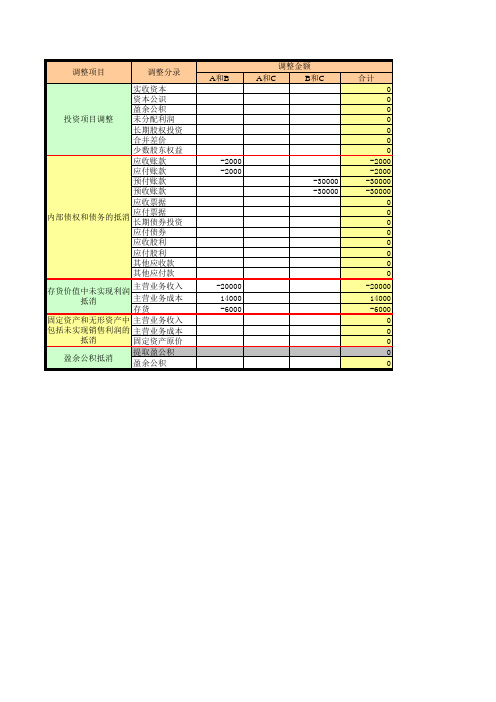

-20000 14000 -6000

A和B

调整金额 A和C B和C

合计 0 0 0 0 0 0 0 -2000 -2000 -30000 -30000 0 0 0 0 0 0 0 0 -20000 14000 -6000 0 0 0 0 0

投资项目调整

-2000 -2000 -30000 -30000

内部债权和债务的抵 消

存货价值中未实现利 润抵消 固定资产和无形资产 中包括未实现销售利 润的抵消 盈余公积抵消

调整项目

调整分录 实收资本 资本公识 盈余公积 未分配利润 长期股权投资 合并差价 少数股东权益 应收账款 应付账款 预付账款 预收账款 应收票据 应付票据 长期债券投资 应付债券 应收股利 应付股利 其他应收款 其他应付款 主营业务收入 主营业务成本 存货 主营业务收入 主营业务成本 固定资产原价 提取盈公积 盈余公积

合并会计报表资产负债表和利润表模板共52页

谢谢!

•

29、在一切能够接受法律支配的人类 的状态 中,哪 里没有 法律, 那里就 没有自 由。— —洛克

•

30、风俗可以造就法律,也可以废除 法律。 ——塞·约翰逊

板

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

合并会计报表资产负债表和利润表模

•

26、我们像鹰一样,生来就是自由的 ,但是 为了生 存,我 们不得 不为自 己编织 一个笼 子,然 后把自 己关在 里面。 ——博 莱索

•

27、法律如果不讲道理,即使延续时 间再长 ,也还 是没有 制约力 的。— —爱·科 克

•

Байду номын сангаас

28、好法律是由坏风俗创造出来的。 ——马 克罗维 乌斯

合并财务报表excel模板-概述说明以及解释

合并财务报表excel模板-范文模板及概述示例1:合并财务报表是一个重要的任务,因为它可以帮助企业分析和比较不同期间的财务数据,从而更好地了解企业的财务状况和业绩。

在合并财务报表时,使用Excel模板可以节省时间和努力。

以下是一个详细说明如何使用Excel模板来合并财务报表的步骤。

步骤1:准备数据首先,收集所有需要合并的财务报表数据。

这些数据可能来自于不同的公司、部门或项目。

确保每个财务报表都包含相同的类别、行列和格式。

步骤2:创建模板在Excel中,创建一个新的工作簿,用于合并财务报表。

在第一个工作表上,输入一个适当的标题,并将其保存为合并模板。

步骤3:合并数据在模板的不同工作表中,分别复制和粘贴每个财务报表的数据。

确保将数据粘贴到相应的行和列中,以便使它们保持一致。

步骤4:设置公式在一个单独的工作表中,使用公式来计算和汇总财务报表数据。

例如,可以使用SUM函数来计算每个财务报表的总和,以及平均数和百分比的计算。

步骤5:格式化报表根据需要,格式化合并后的财务报表。

可以使用Excel提供的各种格式化选项,如字体、颜色、边框和图表,以使报表更加清晰和易读。

步骤6:更新数据一旦模板和公式设置好了,以后每当有新的财务报表数据需要合并时,只需复制和粘贴新的数据到相应的工作表中,然后自动更新合并后的报表。

步骤7:审查和分析最后,审查和分析合并后的财务报表。

使用Excel的排序、筛选和图表等工具,可以更深入地了解财务数据,识别趋势和模式,以及制定相应的决策和战略。

总结:使用Excel模板合并财务报表可以大大简化这一繁琐的任务。

通过正确设置模板、合并数据、使用公式、格式化报表和更新数据,您可以轻松地生成准确、可靠和易读的合并财务报表。

及时的审查和分析会帮助您更好地了解企业的财务状况,并帮助您做出明智的决策。

示例2:标题:整合财务报表的Excel模板:提高财务数据管理效率导语:在现代商业领域,财务报表是每个企业都必须处理的重要内容。

合并报表模板

234,677,583.13 2,972,949.64

3,455,225,451.94

- 2,992,171,732.60

--

--

--

-

-

--

--

-

-

-38,250.00 15,461.50

-191.25 77.31

-38,058.75

15,384.19

4,800.80 5,228,927.95

非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 △递延所得税负债 ﹟递延税款贷项 其他非流动负债 其中:特准储备基金 非流动负债合计

负债合计

32,743,534.21

153,096.00

77,550.00

32,821,084.21 230,263,497.34

225,987,210.16 2,493,447.90 3,402,768,789.98

23,350.52 23,350.52

349,333.97 18,359,091.38

8,690,372.97

8,690,372.97

8,690,372.97 130,167.77 34,097,570.58

汇总数

153,096.00 6,111,156.33

5,228,927.95

所有者权益(或股东权益): 实收资本(股本)(填其中)

国家资本 集体资本 法人资本

其中:国有法人资本 集体法人资本

个人资本 外商资本

30,334,118.20

30,334,118.20 30,334,118.20

资本公积

29,866,772.33

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

14000 -6000

0 0 0 0

0

包括未实现销售利润的 主营业务成本

抵消

固定资产原价

盈余公积抵消

提取盈公积 盈余公积

A和B

调整金额

A和C

B和C

-2000 -2000

-30000 -30000

-20000

14000 -6000

合计 0 0 0 0 0 0 0

-2000 -2000 -30000 -30000

0 0 0 0 0 0 0 0

调整项目

调整分录

投资项目调整

实收资本 资本公识 盈余公积 未分配利润 长期股权投资 合并差价

少数股东权益

应收ห้องสมุดไป่ตู้款

应付帐款

预付帐款

预收帐款

应收票据

内部债权和债务的抵消

应付票据 长期债券投资

应付债券

应收股利

应付股利

其他应收款

其他应付款

存货价值中未实现利润 主营业务收入

抵消

主营业务成本

存货

固定资产和无形资产中 主营业务收入