美股期权组合及策略

美股期权操作方法

美股期权操作方法美股期权是一种金融衍生品,允许投资者以固定价格(行权价)在未来的特定时间内购买或出售一定数量的股票。

美股期权交易成熟且具有高流动性,投资者可以利用期权市场进行保值、套利和投机,以实现投资目标。

在这篇文章中,我将为您介绍美股期权的操作方法。

首先,了解期权的基本概念和术语是投资者进行期权交易的前提。

期权合约由买方和卖方组成,买方是购买期权合约的投资者,而卖方则是出售期权合约的投资者。

期权分为看涨期权(Call Option)和看跌期权(Put Option)。

看涨期权赋予买方在到期日之前以固定价格(行权价)购买股票的权利,看跌期权则赋予买方在到期日之前以固定价格卖出股票的权利。

其次,选择适合自己的期权交易策略。

期权交易有多种策略可供选择,包括买入看涨期权、买入看跌期权、卖出看涨期权和卖出看跌期权。

买入期权是一种投机策略,投资者预测标的股票价格的上涨或下跌,并通过购买相应的看涨或看跌期权来实现盈利。

卖出期权则是一种收取权利金并承担相应风险的策略,投资者预测标的股票价格的平稳或小幅波动,并通过出售相应的看涨或看跌期权来赚取权利金。

第三,选择适合自己的期权合约。

期权合约有多种不同的特性,包括到期日、行权价和隐含波动率等。

到期日是期权合约的最后交易日,投资者必须在到期日之前行使期权权利或平仓。

行权价是买卖标的股票的固定价格,该价格决定了期权合约的价值。

隐含波动率则是根据期权价格反推出的市场对标的股票未来波动性的预期。

第四,进行期权交易。

投资者可以通过券商的交易平台进行期权交易。

在交易平台上,投资者可以选择适合自己的期权合约,并输入买入或卖出的数量进行交易。

交易平台还提供了实时的市场数据和图表分析工具,帮助投资者制定交易决策。

投资者可以设置止损和止盈点位,以控制风险和锁定盈利。

第五,根据市场情况进行调整。

期权交易是动态的过程,投资者需要根据市场的变化调整交易策略。

如果股票价格的变化符合预期,投资者可以持有期权合约并等待获利。

期权交易策略混合组合

期权交易策略混合组合期权是一种衍生工具,它赋予持有者在未来的一些时间点以特定价格购买或卖出一些资产的权利。

期权交易策略混合组合可以分为多种类型,包括方向性(bullish或bearish)、保险(hedging)和套利(arbitrage)策略。

方向性策略是最常见的期权交易策略。

它通过预测标的资产价格的上涨或下跌来采取相应的期权交易策略。

例如,看涨期权策略适用于预测标的资产价格上涨的情况。

投资者可以买入看涨期权,以获得未来以较低价格购买标的资产的权利。

相反,看跌期权策略适用于预测标的资产价格下跌的情况。

投资者可以买入看跌期权,以获得未来以较高价格卖出标的资产的权利。

保险策略是为了保护投资组合免受不利市场波动的影响而采取的策略。

其中,购买看涨期权和购买看跌期权是最常见的保险策略。

购买看涨期权可以保护投资组合免受市场下跌的影响,因为看涨期权的价值将在市场下跌时增加。

相反,购买看跌期权可以保护投资组合免受市场上涨的影响,因为看跌期权的价值将在市场上涨时增加。

套利策略是通过利用不同市场之间的价格差异来获得无风险利润的策略。

例如,跨市场套利是通过买入低价期权合约,同时卖空高价期权合约来获得套利机会。

这种策略的核心是利用市场间的价格差异来获得风险收益。

另一个常见的套利策略是时间价值套利。

它利用同一标的资产的不同到期日的期权合约之间的价差来获取利润。

除了以上提到的三种主要类型的期权交易策略,还有许多其他的组合策略可供选择。

例如,垂直传播策略是通过同时买入和卖出不同行权价格但到期日相同的期权合约来获得收益。

模糊策略是通过买入足够数量的看涨期权和看跌期权来保持持平头寸,从而利用市场波动获得收益。

当设计期权交易策略混合组合时,投资者需要考虑多个因素,包括风险承受能力、投资目标和市场条件等。

同时,投资者应该研究和分析市场趋势、基本面和技术指标,以便选择合适的期权交易策略混合组合。

期权组合策略如何平仓(最新)

期权组合策略如何平仓(最新)期权组合策略如何平仓期权组合策略可以通过以下方法平仓:1.深度实值期权或深度虚值期权平仓:买入相同行权价格相同执行价的认沽或认购期权。

这一方法被称为“弃权”。

2.按照时间优先原则,买入平仓更远的到期月份合约。

3.采取反方向操作,买入权利金。

请注意,平仓操作存在一定的风险。

建议您在进行任何投资决策之前,咨询专业人士并确保了解风险。

期权买卖如何操作平仓期权买卖平仓操作方法如下:1.买入平仓:直接输入买方期权平仓指令,输入标的物价格、到期月份等信息,即可完成买入平仓操作。

2.卖出平仓:输入卖方期权平仓指令,输入标的物价格、到期月份等信息,即可完成卖出平仓操作。

3.到期行权:到期的期权会自动行权,持有人可以选择接受行权或者放弃行权。

需要注意的是,期权买卖操作具有一定的风险,建议在进行操作前充分了解相关知识,并进行风险评估。

期权交易强制平仓期权交易强制平仓是指期权投资者在行权日无法满足行权条件,或者在行权时,其持有的标的资产价值不足以达到行权价格,从而被证券公司强制平仓。

期权交易是一种高风险的投资行为。

投资者在进行期权交易时,需要充分了解期权交易的规则和风险,理性评估自己的风险承受能力,避免盲目跟风或盲目交易。

在进行期权交易前,投资者应该认真分析市场趋势和标的资产价格走势,制定合理的交易计划和风险控制策略,以降低风险。

期权过期了怎么平仓期权到期了,对于买入开仓的投资者,可以选择行权或者放弃。

对于买入开仓的投资者,如果不想行权,可以在到期前卖出期权合约。

但是,如果是在交易所上市的标准化期权合约,一般到期后只能放弃或者行权。

期权合约持有者可以随时选择行权,也可以放弃行权。

放弃行权后,购买期权合约的投资者将获得赔偿,但赔偿金额将根据合约而定。

期权策略组合平仓价格很抱歉,我不清楚期权策略组合平仓价格,但我可以提供期权的相关的信息:期权交易是一种高风险、高收益的交易行为。

在交易时,投资者需要充分了解期权的交易规则和风险,合理控制仓位,避免盲目跟风或听信他人的建议。

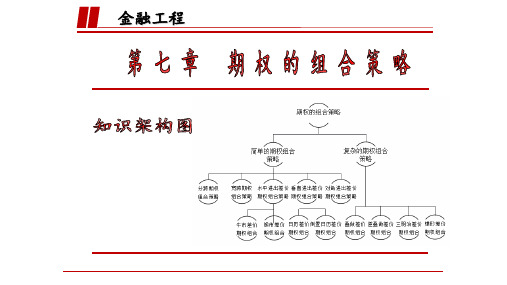

期权的组合策略

(二)分跨期权组合的空头 交易策略:卖出1份买权,再卖出相同股票、相同 期限、相同行使价格的1份卖权。 预期市场走势:中性市场或波动率减少。股票价 格在一段时期里不会出现大幅的涨跌,预期波动 率将减少。 分跨期权组合空头的损益方程如下:

(二)宽跨期权组合的空头

交易策略:卖出1份买权,再卖出相同股票、相同期限、不同行使价

UBE=45+0.1+0.85=45.95

DBE=40-0.1-0.85=39.05 无论是股价涨过45.95美元,还是跌过39.05美元,该投资者 都能获得正的收益。只有股价变化不大时,他才是亏损的 ,最大亏损为:0.1+0.85=0.95(美元)。 由具体的数据可见,从投资者所要付出的成本来看,组合2 要比组合1更便宜,因为对于买权来说,其行使价格越高, 其价格就越便宜,而对于卖权来说,其行使价格越低,其 价格就越便宜。而从盈利空间上来说,则组合1要比组合2 更有优势。

根据买入卖出的期权价格的不同,可以构造出两 种宽跨差价期权组合:

1. 所购买的买权的行使价格小于卖权的行使价 格

2. 所购买的买权的行使价格大于卖权的行使价格 设买权的执行价格为X1,卖权的执行价格为X2, 不妨设X1<X2。则宽跨期权组合多头的损益方程 如下:

X 2 S C P, S X1

例7.3 DELL公司股票现价为40美元,如果某投资 者认为在近期内该公司的股票会有较大幅度的涨 跌,但是市场走势不明。他也可以选择如下两个 策略:

美国创业公司期权如何运作

美国创业公司期权如何运作我们最近在做创业公司员工期权计划,最让我震撼的是:即便一开始就沟通,大家还是不清楚一些东西是如何影响期权价值的。

很多人在离开第一个创业公司时都有种“价格好高”(或相反)的感觉,同时创始人真心希望能公平对待员工和其他股份持有者。

下面就是小编给大家带来美国创业公司期权如何运作,欢迎大家阅读!股权结构表(Cap Table)股权结构表反映了一个公司所有股东的所有权,包括创始人、持有期权的员工和投资者。

对大多数人,要知道自己到底有多少,就需要知道公司完全稀释股份总数、不同类别股东间更广泛的所有权,以及其它一些细节。

而完全稀释股份总数(不是基本股计数)等于所有现存股+所有最终可能转化为股票的东西,包括期权、认股权证及未发行期权等。

举例说明假设:有一个公司还没有外部投资者,它目前股份分配如下:如果有人被给予了 100 期权,这些期权是从 1000 股总期权池里来,那么他就拥有了这个公司完全稀释股权的100/10000(或 1%)。

不过,这仅仅是起点,任何对公司所有权的分析都仅适用于一个时间点。

随时间推移,很多因素会增加完全稀释股权总数,比如发行更多期权、收购、融资条件等,这些因素反过来会降低你持股比例。

当然人们也可以随时间发展,通过增加报酬或绩效拨款方式从增加期权中获利,但分子的变化,往往意味分母会有相应变化。

融资历史(Financing History)对于每一轮融资,都有一个原始发行价和一个转换价。

“原始发行价”是指:投资人为股份支付的每股价格,这个价格表示不同投资者认为不同时间点你这个公司的价值。

“转换价格”指:“优先股”转为“普通股”的每股价格。

记住,优先股经常由投资人持有、有一定公司治理权及普通股没有的“优先清算权”。

在大多数情况下,“转换价格”等于“原始发行价”,但稍后我们将讲到有两种情况是例外。

员工期权的行使价格经常比最近一轮投资者支付的原始发行价少,这是因为这些投资者持有优先股。

美国期权操作方法

美国期权操作方法

美国期权操作一般分为以下几个步骤:

1. 选择期权交易平台:投资者可以选择在证券交易所或电子交易平台进行期权交易。

2. 选择期权合约:投资者可以根据自己的投资需求和风险偏好选择适合自己的期权合约。

每个期权合约都包括股票交易价格、到期时间和期权类型等信息。

3. 下单交易:投资者根据自己的买卖策略选择期权合约并下单交易。

如果买入看涨期权,则需要支付权利金作为买入价格;如果买入看跌期权,则需要支付权利金作为卖出价格。

4. 持有期权合约:投资者在交易所买入期权后,持有期权合约到期日期。

如果期权在到期日之前价格达到(或超过)执行价格,则投资者可以行使期权权利赚取收益。

如果价格未达到执行价格,则投资者可以选择放弃该期权合约。

5. 平仓:投资者在持有期权合约期间,也可以在市场上平仓出售或赎回自己的期权合约,实现利润或减少风险。

需要注意的是,期权交易具有高风险和高收益的特点,投资者应该根据自己的实际情况和风险承受能力进行投资,并遵守相关规定和要求。

期权交易如何进行期权组合策略

期权交易如何进行期权组合策略期权交易是一种金融衍生工具,可以让投资者在约定的时间内以约定的价格买入或卖出标的资产。

而期权组合策略则是通过同时购买或卖出多种期权合约,以达到一定的投资目标。

本文将介绍期权交易的基本操作和一些常见的期权组合策略。

一、期权交易的基本操作1. 期权买方和卖方:在期权交易中,买方是购买期权合约的一方,他有权在约定的时间内执行购买或卖出标的资产的权利。

卖方则是出售期权合约的一方,他有义务在期权合约履行时按约定价格买入或卖出标的资产。

2. 期权合约类型:期权合约分为认购期权和认沽期权。

认购期权赋予买方在约定时间内以约定价格购买标的资产的权利,认沽期权赋予买方在约定时间内以约定价格卖出标的资产的权利。

3. 行权价和到期日:期权合约中的行权价是买卖双方约定的标的资产的交易价格,到期日是期权合约的截止日期。

4. 期权交易策略:期权交易策略可以分为多空策略和组合策略。

多空策略是对单一期权进行买入或卖出,而组合策略则是同时买入或卖出多种期权合约。

二、期权组合策略1. 多腿组合策略:多腿组合策略是指同时建立多个期权合约的策略,可以灵活地控制盈亏风险。

常见的多腿组合策略包括跨式套利、垂直套利、反向垂直套利等。

例如,跨式套利是同时买入一份认购期权和一份认沽期权,但行权价和到期日必须相同。

2. 整体组合策略:整体组合策略是指通过对标的资产进行组合,同时建立多个期权合约的策略。

常见的整体组合策略包括抵消组合、宽幅宽跨套利等。

例如,抵消组合就是在持有标的资产的同时,购买相应的认沽期权以对冲风险。

3. 对冲策略:对冲策略是指通过同时建立多个期权合约来进行风险对冲的策略。

这种策略可以帮助投资者降低持仓风险,保护投资组合的价值。

常见的对冲策略包括保险组合、套期保值等。

4. 套利策略:套利策略是指通过利用不同市场之间的价格差异,在风险有限的情况下获得收益。

常见的套利策略包括时间价值套利、价差套利、跨市场套利等。

美国期权管理制度

美国期权管理制度一、美国期权市场的发展历史美国期权市场的起源可以追溯到19世纪末,当时芝加哥商品交易所成立了全国第一个期权交易所,开始交易农产品期权。

20世纪以来,随着金融市场的发展和金融工具的创新,期权市场逐渐蓬勃发展。

美国的期权市场主要包括股票期权、股指期权、商品期权、货币期权等多个品种,从小成交额的期权合约到大规模的期权交易,形成了一个庞大而复杂的市场体系。

美国期权市场的发展历程经历了多个阶段,其中最重要的里程碑之一是1973年芝加哥期权交易所成立,它推动了股票期权市场的发展。

1982年,芝加哥期权交易所推出了SPX指数期权,标志着股指期权市场的出现。

后来,纽约商品交易所和芝加哥商业交易所等交易所也相继推出了各种期权合约,形成了多元化的期权市场。

二、美国期权市场的市场参与者美国期权市场的参与者主要包括个人投资者、机构投资者、期货经纪商、市场制造商、交易所等多个群体。

个人投资者是期权市场中最常见的参与者,他们通过证券经纪商或在线交易平台购买和出售期权合约。

机构投资者包括投资基金、养老基金、保险公司等机构,他们通过投资顾问或专业交易员管理期权投资组合。

期货经纪商是期权市场的重要渠道,他们为投资者提供期权交易服务和咨询。

市场制造商是为了提供市场流动性而在交易所交易的交易员,他们通过买卖期权合约来维持市场的稳定和有效。

美国期权市场的监管机构美国期权市场的监管机构主要包括美国证券交易委员会(SEC)、美国商品期货交易委员会(CFTC)、金融业规范局(FINRA)等多个机构。

SEC是主要监管股票期权市场的机构,它负责监督证券交易所、证券经纪商、发行人等市场参与者。

CFTC是主要监管商品期权市场的机构,它负责监督期货经纪商、期货交易所、商品交易员等市场参与者。

FINRA是私营证券行业监管机构,它负责监督证券经纪商、投资银行等市场参与者。

美国期权管理制度的制度规则美国期权市场的管理制度主要包括市场规则、交易规则、风险管理制度等多个方面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

卖出看涨期权

下跌可能性较大且 上涨可能性较小

熊市价差套利 Bear Spread

近期(几周内)可能持平或 对角线价差套利 小幅上涨但长期(几个月) Diagonal Spread 可能下跌

可以有两种做法:

¾ 卖出看涨期权并同时买入相同数量的 执行价格更高的看涨期权

¾ 卖出看跌期权并同时买入相同数量的 执行价格更高的看跌期权

持平且下跌的可能性不 大

受保护的空头看涨期权 持有股票并卖出相同数量该股票的看涨

Covered Call

期权

方向不明但发生变动的 可能性很大

多头跨式组合 Long Straddle

方向不明但发生大幅变 动的可能性很大

多头宽跨式组合 Long Strangle

买入同样数量的执行价格相等的看涨期 权和看跌期权。执行价格通常等于当时股 价。

持平但短期内可能下跌 而长期上涨

日历价差套利 Calendar Spread

由以下几笔交易构成: ¾ 买入一份执行价格为(X-a)的看涨期权 ¾ 卖出两份执行价格为 X 的看涨期权 ¾ 买入一份执行价格为(X+a)的看涨期权

注:X 和 a 为交易者设定的正数。

卖出失效日很近的看涨期权并同时买入 相同数量的执行价格相等的看涨期权

买入看跌期权并同时买入同样数量但执 行价格更高的看涨期权

方向不明但可能发生变 动

空头蝴蝶 Short Butterfly

由以下几笔交易构成:

¾ 卖出一份执行价格为(X-a)的看涨期权 ¾ 买入两份执行价格为 X 的看涨期权 ¾ 卖出一份执行价格为(X+a)的看涨期权

注:X 和 a 为交易者设定的正数。

第八章 投资及交易策略

149

表 8-3 期权组合策略及适用情况

对股票的预期 上涨可能性很大

策略名称

多头看涨期权 Long Call

操作方法 买入看涨期权

上涨可能性较大且 下跌可能性很小

空头看跌期权 Short Put

卖出看跌期权

上涨可能性较大且 下跌可能性较小

牛市价差套利 Bull Spread

近期(几周内)可能下跌但 对角线价差套利 长期(几个月)可能上涨 Diagnoal Spread

可以有两种做法:

¾ 买入看涨期权并同时卖出相同数量的 执行价格更高的看涨期权

¾ 买入看跌期权并同时卖出相同数量的 执行价格更高的看跌期权

卖出失效日很近的看涨期权并同时买入 相同数量的到期日较远的价外看涨期权

下跌可能性很大

多头看跌期权 Long Put

买入看跌期权

下跌可能性较大且 上涨可能性很小

空头看涨期权 Short Call

卖出失效日很近的看跌期权并同时买入 相同数量的到期日较远的价外看跌期权

存在下跌的可能性但希望 d Put

持有股票并买入相同数量该股票的看跌 期权

(未完,下页继续)

150

美国股市投资手册 – 许锬,博士,CFA

(接上页表 8-3)

对股票的预期 持平并且很少震荡

策略名称

空头跨式组合 Short Straddle

操作方法

卖出同样数量的执行价格相等的看涨期 权和看跌期权。执行价格通常等于当时股 价。

持平并且不太可能发生 大幅震荡

空头宽跨式组合 Short Strangle

卖出看跌期权并同时卖出同样数量但执 行价格更高的看涨期权

持平并且价格大幅波动 多头蝴蝶 的可能性较小。希望控制 Long Butterfly 大幅波动时损失的风险。