计量经济学分析框架共26页文档

计量经济学课件PPT课件

非线性模型转换方法

多项式回归

通过引入自变量的高次项,将非线性关系转化为线性 关系进行处理。

变量变换

对自变量或因变量进行某种函数变换,以改善模型的 拟合效果。

非参数回归

不假定具体的函数形式,通过数据驱动的方式拟合非 线性关系。

实例分析:金融时间序列预测

数据准备

收集金融时间序列数据,如股票 价格、交易量等,并进行预处理。

模型选择依据

Hausman检验,LM检验等。

实例分析:经济增长收敛性问题研究

研究背景

探讨不同国家或地区间经济增长差异及其收 敛性。

模型构建

选择合适的面板数据模型,设定经济增长收 敛假设。

实证分析

收集相关数据,运用计量经济学软件进行回 归分析,检验收敛性假设是否成立。

结论与政策建议

根据实证结果得出结论,提出促进经济增长 收敛的政策建议。

机器学习算法与计量经济学模型结合

将机器学习算法与传统计量经济学模型相结合,形成更具解释性和预测能力的混合模型。

大数据背景下计量经济学挑战与机遇

01

大数据背景概述

数据量巨大、类型多样、处理速度快等 特点。

02

计量经济学面临的挑 战

数据质量、计算效率、模型可解释性等 问题。

03

计量经济学面临的机 遇

利用大数据技术挖掘更多信息,提高模 型预测精度和政策评估效果;同时推动 计量经济学理论和方法的发展创新。

Geary's C指数

与Moran's I指数类似,也是用于检验全局空间自相关。

LISA集聚图 用于检验局部空间自相关,可以直观展示空间集聚或异常 值区域。

空间滞后和空间误差模型选择

空间滞后模型(SLM)

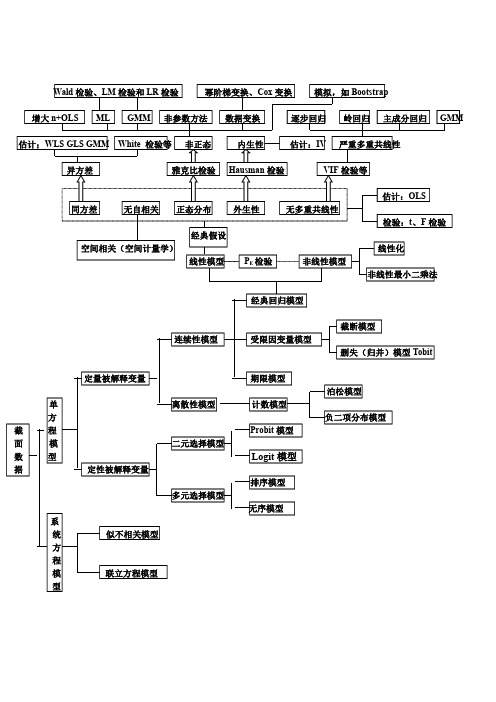

(超全)计量经济学框架图

面

模

二元选择模型

数

型

Logit 模型

据

定性被解释变量

排序模型

多元选择模型

无序模型

系

统

似不相关模型

方

程

模

联立方程模型

型

泊松模型 负二项分布模型

平稳序列 ARMA 模型

单变量序列

非平稳序列

ARIMA 模型 SARMA 模型

单方程模型

平稳序列 建模方法同截面数据

多变量序列 单位根检验

时

协整(同阶单整)

间

Wald 检验、LM 检验和 LR 检验

幂阶梯变换、Cox 变换 模拟,如 Bootstrap

增大 n+OLS ML GMM 非参数方法 数据变换

逐步回归 岭回归 主成分回归 GMM

估计;WLS GLS GMM White 检验等 非正态

内生性

估计:IV 严重多重共线性

异方差

雅克比检验 Hausman 检验

VIF 检验等

同方差

无自相关 正态分布 外生性

无多重共线性

空间相关(空间计量学)

经典假设 线性模型

PE 检验

非线性模型

估计:OLS 检验:t、F 检验 线性化 非线性最小二乘法

经典回归模型

连续性模型

受限因变量模型

截断模型 删失(归并)模型 Tobit

定量被解释变量

期限模型

单

离散性模型

计数模型

方

截

程

Probit 模型

随机效应模型

面

时间效应模型

板

数

据

PVAR

类似时间序列数据的方法

面板单位根

计量经济学知识点、学习指导及框架图

EViews/Stata计量经济学入门:导论与第一、二章EViews/Stata操作知识点:介绍计量经济学的简史,为什么研究计量经济学,计量经济学的数据类型及因果关系;EViews与Stata操作入门。

学习指导:本部分的重点知识是:计量经济学的四种数据结构——横截面数据、时间序列数据、面板数据和混合数据;因果关系;对于四种数据结构的区别要清晰,本课程重点讲解横截面数据和面板数据的处理方法;而混合数据的处理方法与横截面数据相同,而对于考虑相关性的时间序列数据,可以在另开设一门课程来介绍。

因果关系是所有学科分析重要的内容。

但由于经济社会中各变量之间关系十分复杂,所以通常需要控制其他变量后再具体分析所关心自变量对于因变量的影响,而这正是计量经济学研究的重要的内容之一。

关于EViews与Stata的详细操作不是本课程的重点,可以不单独介绍,本课程将会在后续章节的应用例题中介绍与计量经济学密切相关的软件操作步骤。

第三章一元线性回归模型知识点:一元线性回归模型的假设、最小二乘估计及其估计量的性质、系数显著性检验和预测区间。

学习指导:本部分的重点知识是:模型的假设是确保模型可以估计和估计方法好坏的基础,所以要了解假设估计间的关系;最小二乘估计是计量经济学的最基本估计方法之一,所以要熟练掌握其求解过程和其估计量的统计性质;系数显著性检验是经济分析中的重要一环,要了解检验的步骤和意义;本章难点一是如何证明在本章假设下最小二乘估计量是最优的,对于要求较高的院校,可以介绍这里所使用的添项减项技巧,并指出证明的关键是使用线性无偏条件来证明交叉相乘项为0。

本章难点二是如何证明S2是方差的无偏估计量,这里证明的关键是注意到不同误差项之间的无关性对计算过程化简的重要性。

对于要求较低的院校也可以对证明做忽略处理,仅仅指出结论也是入门计量经济学的一种常见处理方法。

第四章多元线性回归模型知识点:多元线性回归模型的假设、最小二乘估计及其估计量的性质、决定系数与修正的决定系数、单系数与线性约束的检验、多重共线性的相关问题。

计量经济学的体系框架

计量经济学的体系框架一、引言计量经济学是经济学的一个重要分支,通过运用统计学和数学的方法来研究经济现象。

它旨在通过建立经济模型、收集和分析数据,来验证经济理论以及对经济政策的评估和预测。

本文将介绍计量经济学的体系框架,包括经济模型的构建、数据的收集和处理、估计和推断、以及结果的解释和政策分析。

二、经济模型的构建经济模型是计量经济学分析的基础,它是对经济现象或经济行为的简化描述。

构建经济模型需要明确的理论基础,并根据研究问题选择适当的变量和关系形式。

模型的构建可以通过宏观经济模型、微观经济模型和计量经济模型等方法进行。

三、数据的收集和处理数据的收集是计量经济学的重要一环。

研究者需要根据研究问题明确需要收集哪些数据,并选择适当的数据来源和采样方法。

同时,数据的处理也是不可忽视的环节。

研究者需要对数据进行清洗、转换和整理,以保证数据的质量和可用性。

四、估计和推断估计和推断是计量经济学的核心任务。

研究者通过建立经济模型和利用收集到的数据,运用统计学的方法对模型的参数进行估计,并进行推断。

常用的估计方法包括最小二乘法、极大似然估计和仪器变量法等。

推断则通过假设检验和置信区间等方法对参数进行分析和解释。

五、结果的解释和政策分析结果的解释是计量经济学研究的重要一步。

研究者需要对估计结果进行解读和分析,以及对模型的合理性进行评估。

同时,研究者还需要将研究结果与经济理论相结合,进行经济政策的分析和评估。

通过研究结果的解释和政策分析,可以为决策者提供科学的建议和参考。

六、结论计量经济学的体系框架包括经济模型的构建、数据的收集和处理、估计和推断,以及结果的解释和政策分析等步骤。

它通过运用统计学和数学的方法来研究经济现象,并提供科学的经济政策建议。

在实际应用中,研究者需要结合具体问题和研究目标来选择适当的方法和模型,并进行合理的数据收集和处理,以获得可靠的研究结果。

计量经济学的发展为我们深入理解经济现象和解决实际问题提供了有力的工具和方法。

计量经济学分析框架

三、经济计量学模型的分析框架

• 经济计量学模型的检验是对模型设定或模 型关系表达等是否正确而进行的统计分析, 模型的设定或模型关系表达是根据模型的 分析框架而建立起来的,因此在讨论模型 检验时,有必要说明经济计量学模型是如 何分析问题的,即模型的分析框架。 • 经济计量学模型分析经济问题是从问题视 角、参照系和工具等三个方面进行的,并 构成了模型的分析框架。

• 在进入21世纪,非线性时间序列模型、离 散因变量模型、门限回归模型等方法得到 了飞速的发展,这样伴随着各种模型方法 的出现,各种检验方法也相继出现。可以 这样说,经济计量学模型的检验方法和模 型估计方法等是相互促进的,新的估计方 法会出现新的检验方法,反过来一种检验 方法的引入也会促进模型的更加完善。

1、问题视角

• 经济计量学的发展是从研究实际的经济问 题出发,并将其研究的问题进行假设,这 些假设使我们避开细枝末节,把注意力引 向关键的、核心的问题。经济学家研究经 济问题的出发点通常基于三项基本假设: 经济人的偏好、生产技术和制度约束、可 供使用的资源禀赋,包括信息。

2、参照系

• 经济计量学提供了分析经济问题的参照系或基准 点。这些参照系本身的重要性并不在于它们是否 准确无误地描述了现实,而在于建立了一些让人 们更好地分析问题的标尺。经济计量学方法提供 的分析问题的参照系主要有两个:一是满足经典 假定的线性回归的模型,该参照系对研究的经济 变量之间的关系、所使用的经济变量数据的要求 等做出了非常严格的假定,在此假定基础之上得 到模型或模型中的参数估计并进行假设检验。

3、工具

• 经济计量经济学提供了一系列强有力的分析工具, 这些分析工具或方法主要体现在模型建立过程中 的各种方法,主要是模型估计方法及模型检验方 法。另外,经济计量学还提供了各种数据处理软 件,使得多维的复杂数据处理变为可能。 • 这三部分合在一起构成了经济计量学的分析框架。 这是使用经济计量学方法来处理或解释经济理论 时所接受的核心内容,也是理解经济计量学的关 键所在。经济计量学提供的这种由经济问题视角、 参照系和分析工具构成的分析框架是一种科学的 研究方法。经济计量学并不是一些经济问题的概 念、数理统计方法及软件的汇集,而是运用这些 所代表的分析框架来解释和理解经济行为和现象。

[经验分享]计量经济学思维导图及...

![[经验分享]计量经济学思维导图及...](https://img.taocdn.com/s3/m/3e9d6e31bfd5b9f3f90f76c66137ee06eff94ee9.png)

[经验分享]计量经济学思维导图及...

文/日新少年

来源:经管之家论坛,感谢作者授权转载

在经管之家论坛上,作者整理出来的[经验分享] 计量经济学思维导图及经典时间序列分析方法介绍(ARMA、ARIMA、ARCH、GARCH族)一文,深受广大朋友们的喜爱。

中心小编经过联系授权,今日与大家一起学习。

参照的书籍比较杂、包括一部分笔记,这里就不一一陈述了。

另外[学科前沿] 《金融时间序列分析》分章思维导图与简评一文,给作者了很多启发。

最终做成这份思维导图,现分享给大家:

可以放大查看原图

经典时间序列分析方法

经典时间序列分析方法操作步骤简介

AR、MA、ARMA的模型及阶数判定:。

计量经济学课件全完整版

自回归移动平均模型,适用于平 稳和非平稳时间序列的预测,通 过识别、估计和诊断模型参数来 实现预测。

05

面板数据分析方法及应用

面板数据基本概念及特点

面板数据定义

面板数据,也叫时间序列截面数据或混合数 据,是指在时间序列上取多个截面,在这些 截面上同时选取样本观测值所构成的样本数 据。

介绍空间滞后模型(SLM)、空间误差模型(SEM)等空间计量经济模型的建立与估 计方法,包括极大似然估计、广义矩估计等。

贝叶斯计量经济学原理及应用

01

02

贝叶斯统计推断基础

阐述贝叶斯统计推断的基本原理和方法, 包括先验分布、后验分布、贝叶斯因子 等概念。

贝叶斯计量经济模型 的建立与估计

介绍贝叶斯线性回归模型、贝叶斯时间 序列模型等贝叶斯计量经济模型的建立 与估计方法,包括马尔科夫链蒙特卡罗 (MCMC)模拟等。

模型假设

广义线性模型假设响应变量与解释变量之间存在一 种可通过链接函数转化的线性关系,而非线性模型 则不受此限制,可以拟合任意复杂的非线性关系。

模型诊断与检验

对于广义线性模型,常用的诊断方法包括残差分析、 拟合优度检验等;对于非线性模型,由于模型的复 杂性,诊断方法可能更加多样化,包括交叉验证、 可视化分析等。

与其他社会科学的关系 计量经济学也可以应用于其他社会科学领域,如 社会学、政治学等,对社会科学现象进行定量分 析。

计量经济学发展历史及现状

发展历史

计量经济学起源于20世纪初,随着计算机技术的发展和普及,计量经济学得到 了广泛的应用和发展。

现状

目前,计量经济学已经成为经济学领域的重要分支,广泛应用于宏观经济、微 观经济、金融、国际贸易等领域。同时,随着大数据和人工智能技术的发展, 计量经济学面临着新的机遇和挑战。

计量经济学全册课件(完整)pptx

预测与置信区间

阐述如何利用一元线性回归模型进行 预测,并给出预测值的置信区间,以 评估预测的不确定性。

2024/1/28

8

多元线性回归模型

模型设定与参数估计

介绍多元线性回归模型的基本形 式,解释多个自变量对因变量的 影响,以及最小二乘法在多元线 性回归中的应用。

模型的统计性质

探讨多元线性回归模型的统计性 质,包括回归系数的解释、拟合 优度的度量、多重共线性的诊断 与处理等。

经典线性回归模型

REPORTING

2024/1/28

7

一元线性回归模型

模型设定与参数估计

介绍一元线性回归模型的基本形式, 解释因变量、自变量和误差项的含义 ,阐述最小二乘法(OLS)进行参数 估计的原理。

模型的统计性质

探讨一元线性回归模型的统计性质, 包括回归系数的解释、拟合优度的度 量(如R方)、回归系数的显著性检 验等。

贝叶斯计量经济学的定义

贝叶斯计量经济学是应用贝叶斯统计推断方法,对经济模 型进行参数估计、假设检验和预测的一门学科。

贝叶斯计量经济学的研究对象

贝叶斯计量经济学主要关注经济模型的参数估计和不确定 性问题,如线性回归模型、时间序列模型、面板数据模型 等。

贝叶斯计量经济学的研究方法

贝叶斯计量经济学的研究方法主要包括先验分布的设定、 后验分布的推导、马尔科夫链蒙特卡罗模拟(MCMC)等 。

介绍如何在EViews中导入数据,进行 数据清洗、转换和预处理等操作。

计量经济学模型估计

介绍如何在EViews中建立计量经济学 模型,进行参数估计、模型检验和预 测等操作。

24

Stata软件介绍及操作指南

Stata软件概述

Stata是一款流行的计量经济学软件,具有强大 的数据处理和统计分析功能。