安源煤业2019年现金流量报告

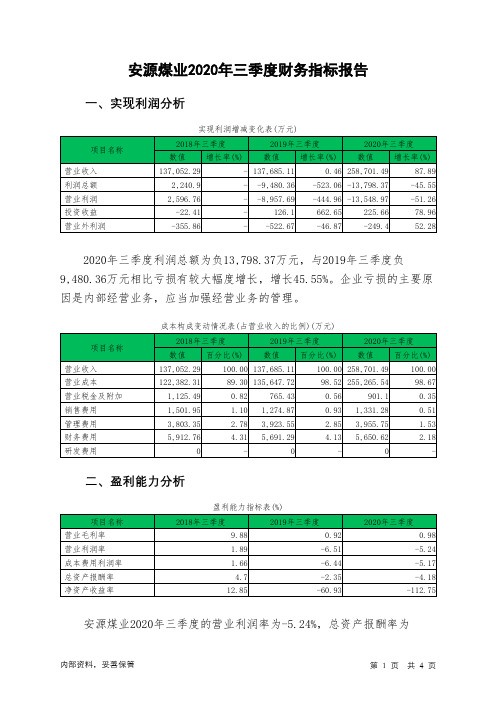

安源煤业2020年三季度财务指标报告

本期亏损,利息支出没有保障。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年三季度

2019年三季度

455.39

420.8

191.35

212.11

185.94

142.59

25.52

20.39

2020年三季度 271

118.4 117.04

-

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年三季度

2019年三季度

9.88

0.92

1.89

-6.51

1.66

-6.44

4.7

-2.35

12.85

-60.93

2020年三季度 0.98

-5.24 -5.17 -4.18 -112.75

2020年三季度利润总额为负13,798.37万元,与2019年三季度负 9,480.36万元相比亏损有较大幅度增长,增长45.55%。企业亏损的主要原 因是内部经营业务,应当加强经营业务的管理。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

营运能力指标表

2018年三季度

2019年三季度

12.19

7.38

42.37

40.14

29.05

27.13

54.57

47.51

2020年三季度 4.81

23.77 21.21 28.57

安源煤业2020年三季度营业周期为28.57天,2019年三季度为47.51天, 2020年三季度比2019年三季度缩短18.94天。

安源煤业财务报表分析

▪煤炭生产和消费分布不均衡

我国煤炭消费和煤炭生产地区分布呈不对称格局,煤炭消费地主要集中在经济发达的东南部沿海地,形成了西煤东运、北煤南运的格局。晋陕蒙地区占据了全国绝大多数比例的煤炭生产,而华东地区作为煤炭销售主力地区,煤炭资源储量只有全国的5%,处于极度缺煤状态。

0

应收补贴款

0

0

0

应收保证金

0

0

0

内部应收款

0

0

0

买入返售金融资产

0

0

0

存货

262113000

200100000

273992000

待摊费用

0

0

0

待处理流动资产损益

0

0

0

一年内到期的非流动资产

0

0

0

其他流动资产

41356100

71410000

134789000

流动资产合计

4064300000

4621590000

▪净进口下降2.85亿吨,下降10.7%。进口进一步大幅减少,进口指数在国家政策领导下,下降的还是很快的。

▪价格下降:中国煤炭价格指数全年累计下降24点,秦皇岛港5500大卡市场动力煤平仓价为520元/吨,下降120元/吨,3年累计下降340元/吨,降幅40%。

▪投资下降:煤炭采选业固定资产投资4682亿元,下降9.5%。

▪市场集中度过低,无序竞争严重

虽然大基地、大集团建设取得了阶段性成果,但煤炭企业集中度过低,无序竞争依然存。根据安监总局的统计数据,2006年我国最大的10家煤炭生产企业的产量总和约占当年国内煤炭总产量的25.6%。与之形成鲜明对比的是,美国1家大型私营煤炭公司煤炭年产量在2亿吨以上,约占美国煤炭总产量的18%左右;俄罗斯1家大公司产煤2.50亿吨,占全国95%;印度1家大公司产煤2.40亿吨,占全国77%。

2019年煤炭行业深度分析报告

2019年煤炭行业深度分析报告

内容目录

1. 市场表现回顾..................................................................................................................... 5 2. 供给回顾以及预测.............................................................................................................. 7

安源实业股份有限公司安源煤矿采矿权评估报告书

安源实业股份有限公司安源煤矿采矿权评估报告书摘要信达评报字[2009]第027号评估机构:江西信达矿业咨询服务有限公司评估委托人:江西省煤炭集团公司评估对象:安源实业股份有限公司安源煤矿采矿权评估目的:为了企业改制,江西省煤炭集团公司拟转让其下属单位安源实业股份有限公司拥有的安源实业股份有限公司安源煤矿采矿权。

故江西省煤炭集团公司委托本公司对安源实业股份有限公司安源煤矿采矿权进行评估,为其转让该采矿权提供价值咨询意见。

本项目评估即是为实现上述目的而向评估委托人提供在本评估报告中所述各种条件下和评估基准日时点上“安源实业股份有限公司安源煤矿采矿权”公平、合理、公正的价值参考意见。

评估基准日:2008年10月31日评估日期: 2008年12月20日至2009年7月26日评估方法:折现现金流量法主要评估参数:截止2008年9月底保有资源储量(122b+333)2358.50万吨,评估利用可采储量789.61万吨,生产规模78万吨原煤/年,储量备用系数1.4,矿山服务年限及评估计算年限7.23年;产品方案为原煤,产品含税销售价格491.63元/吨;固定资产投资8339.94万元;单位总成本费用388.68元/吨;单位经营成本378.64元/吨;折现率8%。

评估结果:经评估人员现场调查和当地市场分析,按照采矿权评估的原则和程序,选取适当的评估方法和评估参数,经过认真计算,确定“安源实业股份有限公司安源煤矿采矿权”在评估基准日2008年10月31日所表现的评估价值为人民币4228.28万元,大写人民币肆仟贰佰贰拾捌万贰仟捌佰元整。

评估有关事项声明:根据《中国矿业权评估准则》相关规定,评估报告需报送备案后使用,评估结论有效期为一年,即自评估基准日起一年内有效。

超过一年此评估结论无效,需重新进行评估。

本评估报告仅供委托方为本报告所列明的评估目的以及报送有关主管部门审查备案而作。

评估报告的使用权归委托方所有,未经委托方同意,不得向他人提供或公开。

600397安源煤业2023年上半年经营风险报告

安源煤业2023年上半年经营风险报告一、经营风险分析1、经营风险安源煤业2023年上半年盈亏平衡点的营业收入为256,472.32万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为21.33%,表示企业当期经营业务收入下降只要不超过69,537.86万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险从资本结构和资金成本来看,安源煤业2023年上半年的带息负债为584,436.43万元,企业的财务风险系数为4.59。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在305,828.48万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)非流动负债64,534.26 -26.64 121,192.35 87.8 106,381.16 -12.22 固定资产374,786.22 7.47 386,127.03 3.03 388,279.1 0.56 长期投资13,917.3 29.74 14,376.91 3.3 13,282.93 -7.612、营运资本变化情况2023年上半年营运资本为负305,828.48万元,与2022年上半年负315,277.87万元相比,长期性资金缺口有所缓解,但资金缺口仍然存在。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来59,500.81万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)存货16,768.37 -5.57 13,784.59 -17.79 8,506.59 -38.29 应收账款49,771.83 -25.33 64,773.78 30.14 57,132.79 -11.8 其他应收款13,139.33 35.56 10,254.02 -21.96 11,101.21 8.26 预付账款46,418.35 59.38 44,489.17 -4.16 29,223.94 -34.31 其他经营性资产42,373.64 76.95 40,766.35 -3.79 25,553.97 -37.32 合计168,471.51 14.47 174,067.91 3.32 131,518.49 -24.44经营性负债增减变化表(万元)项目名称2021年上半年2022年上半年2023年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款59,103.05 4.84 45,098.45 -23.7 28,334.35 -37.17 其他应付款65,884.01 23.43 67,311.61 2.17 64,279.2 -4.51 预收货款0 - 0 - 0 - 应付职工薪酬4,659.98 -49.61 4,025.39 -13.62 6,012.81 49.37 应付股利0 - 0 - 0 - 应交税金2,737.46 0.29 2,476.01 -9.55 2,374.65 -4.09 其他经营性负债55,742.84 -48.48 29,031.18 -47.92 90,018.28 210.07 合计188,127.34 -18.18 147,942.64 -21.36 191,019.3 29.124、营运资金需求的变化2023年上半年营运资金需求为负59,500.81万元,2022年上半年营运资金需求为26,125.26万元。

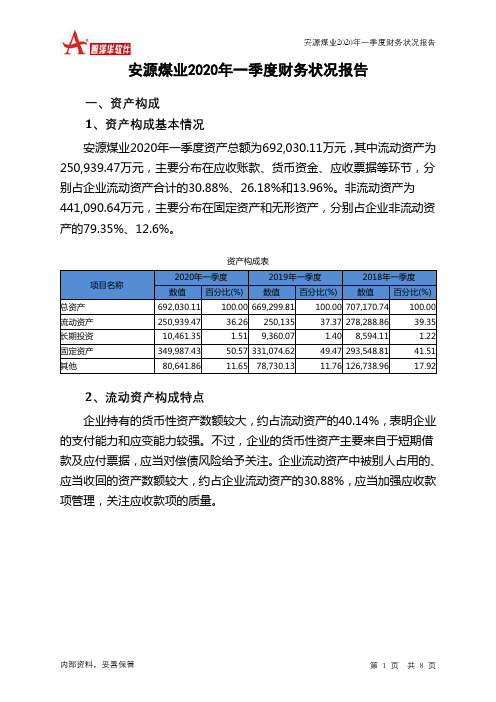

安源煤业2020年一季度财务状况报告

安源煤业2020年一季度财务状况报告一、资产构成1、资产构成基本情况安源煤业2020年一季度资产总额为692,030.11万元,其中流动资产为250,939.47万元,主要分布在应收账款、货币资金、应收票据等环节,分别占企业流动资产合计的30.88%、26.18%和13.96%。

非流动资产为441,090.64万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.35%、12.6%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产692,030.11 100.00 669,299.81 100.00 707,170.74 100.00 流动资产250,939.47 36.26 250,135 37.37 278,288.86 39.35 长期投资10,461.35 1.51 9,360.07 1.40 8,594.11 1.22 固定资产349,987.43 50.57 331,074.62 49.47 293,548.81 41.51 其他80,641.86 11.65 78,730.13 11.76 126,738.96 17.922、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的40.14%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.88%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产250,939.47 100.00 250,135 100.00 278,288.86 100.00 存货17,302.21 6.89 22,258.6 8.90 14,215.59 5.11 应收账款77,489.73 30.88 68,477.47 27.38 60,997.22 21.92 其他应收款0 0.00 0 0.00 13,433.14 4.83 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据35,030.98 13.96 50,130.72 20.04 64,140.36 23.05 货币资金65,698.25 26.18 81,946.28 32.76 110,400.53 39.67 其他55,418.31 22.08 27,321.93 10.92 15,102.02 5.433、资产的增减变化2020年一季度总资产为692,030.11万元,与2019年一季度的669,299.81万元相比有所增长,增长3.4%。

600397安源煤业2023年上半年现金流量报告

安源煤业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为510,968.48万元,与2022年上半年的677,840.08万元相比有较大幅度下降,下降24.62%。

企业通过销售商品、提供劳务所收到的现金为301,684.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的59.04%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加14,222.66万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的20.99%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为529,426.42万元,与2022年上半年的675,685.68万元相比有较大幅度下降,下降21.65%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的42.29%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与筹资活动有关的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年安源煤业投资活动需要资金6,077.57万元;经营活动创造资金14,222.66万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年安源煤业筹资活动需要净支付资金26,603.03万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负18,456.97万元,与2022年上半年的2,155.27万元相比,2023年上半年出现现金净亏空,亏空18,456.97万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

安源煤业

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 安源煤业2019年现金流量报告

一、现金流入结构分析

2019年现金流入为771,323.26万元,与2018年的733,246.06万元相比有所增长,增长5.19%。

企业通过销售商品、提供劳务所收到的现金为391320.80万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的50.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

17558.35万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的30.01%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为3.16%,与2018年的2.91%相比变化不大。

二、现金流出结构分析

2019年现金流出为785,113.78万元,与2018年的796,345.26万元相比有所下降,下降1.41%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的37.00%。