中国联通投资价值分析报告

中国联通财务报表分析

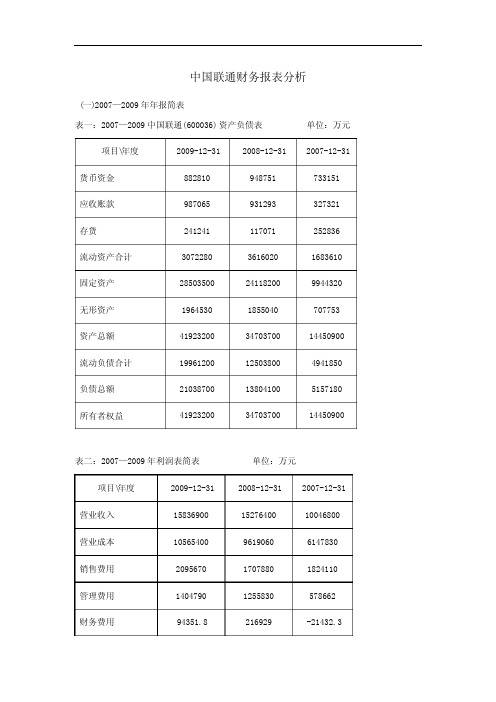

中国联通财务报表分析(一)2007—2009年年报简表表一:2007—2009中国联通(600036) 资产负债表 单位:万元 项目\年度 2009-12-31 2008-12-31 2007-12-31 货币资金 882810 948751 733151应收账款 987065 931293 327321存货 241241 117071 252836流动资产合计 3072280 3616020 1683610 固定资产 28503500 24118200 9944320 无形资产 1964530 1855040 707753资产总额 41923200 34703700 14450900 流动负债合计 19961200 12503800 4941850 负债总额 21038700 13804100 5157180 所有者权益 41923200 34703700 14450900表二:2007—2009年利润表简表 单位:万元项目\年度 2009-12-31 2008-12-31 2007-12-31 营业收入 15836900 15276400 10046800营业成本 10565400 9619060 6147830销售费用 2095670 1707880 1824110管理费用 1404790 1255830 578662财务费用 94351.8 216929 -21432.3营业利润 1135550 541278 1034830利润总额 1218100 748225 1315550净利润 937389 3372780 931940表三:2007—2009年现金流量表简表 单位:万元项目\年度 2009-12-31 2008-12-31 2007-12-31 经营活动现金流动净额 5930880 6007510 3262990(二) 偿债能力分析1、 短期偿债能力分析,1)流动比率分析流动比率=流动资产÷流动负债根据中国联通2007—2009年的资产负债表计算:2009年 流动比率=30722800000÷199612000000≈0.152008年 流动比率=36160200000÷125038000000≈0.282007年 流动比率=1683610000÷49418500000≈0.03该公司2007—2009年的流动比率先增后降,但三年的比率都低于公认标准2:1,可能是存货或其它变现力较弱的流动资产导致,该公司应该加强营销能力。

中国联通股票投资价值分析报告

中国联通(股票)投资价值分析报告股票基本概况:一、宏观分析(一)经济形势分析:1、经济周期分析:自2007年经济危机以来,各行各业都不同程度都受到了经济危机的影响。

2009年下半年中国经济开始逐步复苏,股市也开始拉升,经济呈现明显好转的趋势。

2009年十二月中央经济会议在京召开,基本确定2010年中国经济基调,将“保增长、扩内需、抑通胀”作为今年经济工作的着力点。

同时会议还部署了2010年经济工作任务,将调整产业结构,抑制高耗能产业放在了重要地位。

受经济政策的影响,我国股市也呈现与政策相关的情形,新能源、低碳板块、消费等内需板块、金融板块增长较为显著。

电信业作为消费行业的一员,各公司股票也有较大幅度的增长。

2、货币政策分析::2007年底中央经济工作会议将2008年宏观调控的首要任务定为“两个防止”:防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀。

会议要求实行从紧的货币政策。

2008年7月至2008年底面对国际金融危机加剧、国内通胀压力减缓等情况,中国人民银行调整金融宏观调控措施,连续三次下调存贷款基准利率,两次下调存款准备金率,取消对商业银行信贷规划的约束,并引导商业银行扩大贷款总量。

2009年,国内新增信贷总量创下历史最高,全年新增信贷总额达到9.59万亿元。

2009年底中央经济工作会议提出,2010年要保持宏观经济政策的连续性和稳定性,继续实施积极的财政政策和适度宽松的货币政策。

货币政策要保持连续性和稳定性,增强针对性和灵活性。

受到货币政策的影响,股票市场有所波动。

3、财政政策分析:(二)证券市场形势分析二、行业分析(一)行业发展优势及前景分析1、行业概况:中国的电信业起步较晚但是发展较为迅速,目前国内较大的电信运营商主要有中国移动、中国联通、中国电信,之前还有中国网通和铁通,而中国网通、铁通等都分别被中国联通、中国移动收购,其规模更大,服务种类更全。

特别是2009年三大运营商又分别开通3G业务,竞争更为激烈。

中国联通营收结构及盈利能力分析(2021年)

800

100%

700

600

275

500

400 168

300

200 278

100

0 2016

172 90 159 2017

170 26%

92 187

2018

184 20%

84

297

2019

193 102 3% 382

2020

203.00 98.00 399.00 2021E

50% 0% -50% -100% -150% -200%

图:固网宽带与固网电话用户数(百万户)及增速

100

10%

4.02%

1.73%

5.67%

3.21%

3.14% 0%

-3.01% 50

-6.83%

-9.76% -9.98%

-10%

-12.73%

0 2016 2017 2018

固网宽带用户数(百万户)

宽带用户增速(%)

2019

2020

-20%

固网电话用户数(百万户)

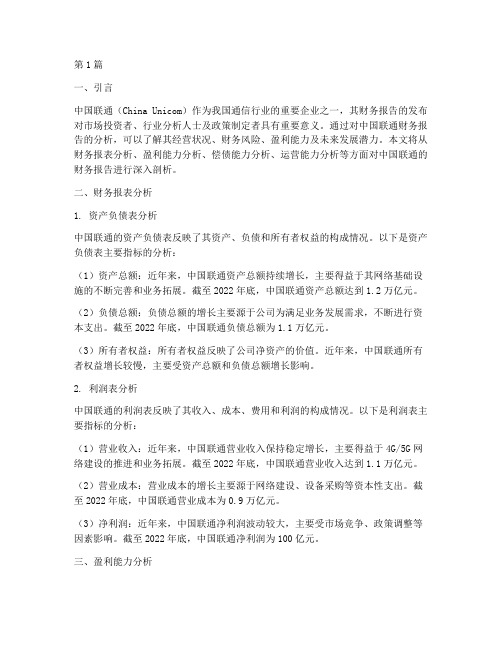

◼ 移动服务:移动出账用户数有所降低,移动ARPU随5G用户增加而提升。移动出账用户在2020年 为3.06亿,较2019年减少3.92%,主要原因是中国联通转变经营策略,放弃一部分低价值用户, 更注重用户价值而不是用户数量。在这一策略转变影响下,ARPU值由2019的40.4元提升至2020 年的42.1元。目前5G套餐资费高于4G套餐资费,中国联通的5G用户数达到7083万,5G用户数的 增加也在提速降费的背景下提高了中国联通的ARPU值。此外,2020年移动互联网用户DOU为 9.7GB,同比增加21%,用户的流量消费需求逐年快速提升也推动ARPU值的提升。其中,4G用户 数为2.7亿,4G用户的ARPU值为44元,DOU为12.2GB。未来随着5G业务进一步推进和价值战略的 进一步落实,ARPU值有望继续提升。

中国联通财务报告的分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。

财务分析作业

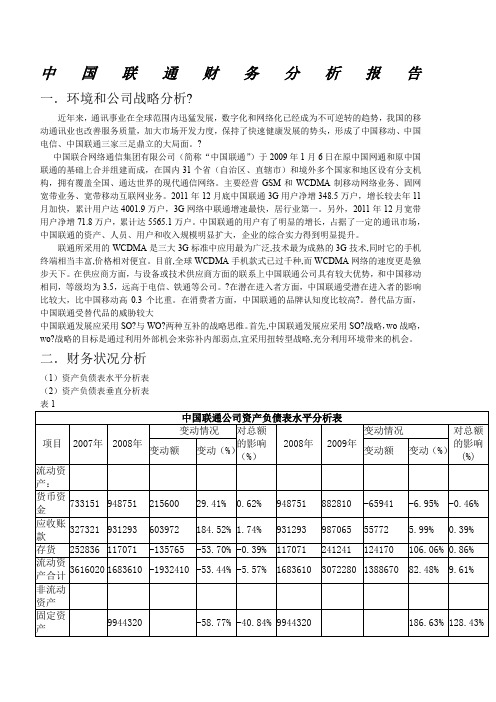

中国联通财务分析报告一.环境和公司战略分析?近年来,通讯事业在全球范围内迅猛发展,数字化和网络化已经成为不可逆转的趋势,我国的移动通讯业也改善服务质量,加大市场开发力度,保持了快速健康发展的势头,形成了中国移动、中国电信、中国联通三家三足鼎立的大局面。

?中国联合网络通信集团有限公司(简称“中国联通”)于2009年1月6日在原中国网通和原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)和境外多个国家和地区设有分支机构,拥有覆盖全国、通达世界的现代通信网络。

主要经营GSM和WCDMA制移动网络业务、固网宽带业务、宽带移动互联网业务。

2011年12月底中国联通3G用户净增348.5万户,增长较去年11月加快,累计用户达4001.9万户,3G网络中联通增速最快,居行业第一。

另外,2011年12月宽带用户净增71.8万户,累计达5565.1万户。

中国联通的用户有了明显的增长,占据了一定的通讯市场,中国联通的资产、人员、用户和收入规模明显扩大,企业的综合实力得到明显提升。

联通所采用的WCDMA是三大3G标准中应用最为广泛,技术最为成熟的3G技术,同时它的手机终端相当丰富,价格相对便宜。

目前,全球WCDMA手机款式已过千种,而WCDMA网络的速度更是独步天下。

在供应商方面,与设备或技术供应商方面的联系上中国联通公司具有较大优势,和中国移动相同,等级均为3.5,远高于电信、铁通等公司。

?在潜在进入者方面,中国联通受潜在进入者的影响比较大,比中国移动高0.3个比重。

在消费者方面,中国联通的品牌认知度比较高?。

替代品方面,中国联通受替代品的威胁较大中国联通发展应采用SO?与WO?两种互补的战略思维。

首先,中国联通发展应采用SO?战略,wo战略,wo?战略的目标是通过利用外部机会来弥补内部弱点,宜采用扭转型战略,充分利用环境带来的机会。

二.财务状况分析(1)资产负债表水平分析表(2)资产负债表垂直分析表表1中国联通公司资产负债表水平分析表项目2007年2008年变动情况对总额的影响(%)2008年2009年变动情况对总额的影响(%) 变动额变动(%)变动额变动(%)流动资产:货币资金733151 948751 215600 29.41% 0.62% 948751 882810 -65941 -6.95% -0.46% 应收账款327321 931293 603972 184.52% 1.74% 931293 987065 55772 5.99% 0.39% 存货252836 117071 -135765 -53.70% -0.39% 117071 241241 124170 106.06% 0.86% 流动资产合计3616020 1683610 -1932410 -53.44% -5.57% 1683610 3072280 1388670 82.48% 9.61% 非流动资产固定资产9944320 -58.77% -40.84% 9944320 186.63% 128.43%无形资产1855040 707753 -1147287 -61.85% -3.31% 707753 1964530 1256777 177.57% 8.70% 资产总额-58.36% -58.36% 190.11% 190.11% 流动负债总额-8646920 -62.64% -24.92% 5157180 287.06% 102.44% 所有者权益-58.36% -58.36% 190.11% 190.11% 经表格分析,中国联通公司分析:(1)该公司2008年比2007年总资产增加元,增长幅度为-58.36%。

中国联通投资价值

中国联通简介中国联通主要业务经营范围包括:GSM移动通信业务、WCDMA移动通信业务、固网通信业务(包括固定电话、宽带)、国内国际长途电话业务(接入号193)、批准范围的本地电话业务、数据通信业务、互联网业务(接入号16500)、IP 电话业务(接入号17910/17911)、卫星通信业务、电信增值业务以及与主营业务有关的其他电信业务。

中国联通于2009年4月28日推出全新的全业务品牌“沃”,承载了联通始终如一坚持创新的服务理念,为个人客户、家庭客户、集团客户提供全面支持。

中国联合网络通信集团有限公司(简称中国联通)是2009年1月6日经国务院批准在原中国网通(成立于1999年10月22日)和原中国联通(即中国联合通信有限公司,成立于1994年7月19日)基础上合并成立的国有控股的特大型电信企业。

截至2008年底,资产规模达到5266.6亿元人民币,员工总数为46.3万人。

在2009年《福布斯》全球2000强上市公司榜中,中国联通列第351位,在全球电信运营商中排名第19位。

2012年财富世界500强排行榜中排名第333位。

中国联通拥有覆盖全国、通达世界的现代通信网络,主要经营:固定通信业务,移动通信业务,国内、国际通信设施服务业务,卫星国际专线业务、数据通信业务、网络接入业务和各类电信增值业务,与通信信息业务相关的系统集成业务等。

2009年1月7日,中国联通获得了WCDMA制式的3G牌照。

2008年5月23日,中国联通分拆双网,其中CDMA网络并入中国电信,从2008年10月01日正式开始分拆,133和153号段正式并入中国电信,联通停止CDMA业务,保留GSM网络与中国网通组成新的联通集团。

2008年10月1日,CDMA 网络正式移交中国电信运营。

2008年10月15日,中国联通、中国网通集团公司正式合并,新增运营WCDMA·3G业务。

WCDMA是当前世界上采用的国家及地区最广泛的,终端种类最丰富的一种3G标准,已有538个WCDMA运营商在246个国家和地区开通了WCDMA 网络,3G商用市场份额超过80%,而WCDMA向下兼容的GSM网络已覆盖184个国家,遍布全球,WCDMA用户数已超过6亿。

中国联通财务报告法分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的公开与透明对于投资者、监管部门和社会公众具有重要意义。

本文将对中国联通的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供决策依据。

二、财务报告概述1. 报告编制依据中国联通的财务报告编制依据为《企业会计准则》和《企业会计制度》,遵循了相关法律法规的要求,确保了报告的真实性、完整性和可比性。

2. 报告内容中国联通的财务报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

以下将从这几个方面对中国联通的财务报告进行分析。

三、财务状况分析1. 资产负债表分析(1)资产结构截至2020年底,中国联通的总资产为1.12万亿元,其中流动资产占比最高,达到73.58%。

这表明公司短期偿债能力较强。

在流动资产中,货币资金、应收账款和预付款项等占比较大,说明公司在日常运营中具有较强的现金流。

(2)负债结构截至2020年底,中国联通的总负债为0.81万亿元,其中流动负债占比为68.12%,长期负债占比为31.88%。

流动负债主要由短期借款、应付账款和预收款项等构成,长期负债主要由长期借款和应付债券等构成。

这表明公司在负债结构上较为稳健。

(3)所有者权益截至2020年底,中国联通的所有者权益为0.31万亿元,占总资产的比例为27.82%。

这表明公司资产负债率适中,财务风险可控。

2. 盈利能力分析(1)营业收入2020年,中国联通的营业收入为2.26万亿元,同比增长3.3%。

其中,移动业务收入占比最高,达到68.42%,表明公司在移动业务领域具有较强的竞争优势。

(2)净利润2020年,中国联通的净利润为100.3亿元,同比增长6.2%。

这表明公司在盈利能力上表现良好。

(3)毛利率2020年,中国联通的毛利率为33.58%,较上年同期提高1.07个百分点。

这表明公司在提高盈利能力方面取得了一定成效。

中国联通(600050 评级: 谨慎增持 淡季不淡,继续看好

评级说明

1.投资建议的比较标准 投资评级分为股票评级和行业评级。 以报告发布后的 12 个月内的市场表现为 比较标准,报告发布日后的 12 个月内的 公司股价(或行业指数)的涨跌幅相对 同期的沪深 300 指数涨跌幅为基准。

2.投资建议的评级标准 报告发布日后的 12 个月内的公司股价 (或行业指数)的涨跌幅相对同期的沪 深 300 指数的涨跌幅。

国泰君安证券研究

上海

地址

上海市浦东新区银城中路 168 号上海 银行大厦 29 层

邮编

200120

电话

(021)38676666

E-mail:gtjaresearch@

深圳

深圳市福田区益田路 6009 号新世界 商务中心 34 层 518026 (0755)23976888

北京

北京市西城区金融大街 28 号盈泰中 心 2 号楼 10 层 100140 (010)59312799

z 固定宽带用户稳步增长:本月新增固网用户 65.9 万户,固定宽带用 户继续保持平稳快速增长。

z 固话业务重现增长:固话用户减少 3.7 万户,固话业务基本止住下滑,

52周内股价走势图 中国联通

2% -3% -8% -13%

上证综指走向平稳。来自-18%-23% 2010/3 2010/6 2010/9 2010/12

股 票 研 究

电信运营/信息技术

中国联通(600050)

公 淡季不淡,继续看好中国联通

司

——201102 月新增用户点评

事

康凯(参见尾页说明)

件

0755-23976023

点

kangkai@

评

S0880511010009

本报告导读:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

叶雅茹,注会1班中国联通投资价值分析报告

一、公司概况

中国联通投资价值分析报告

代码:600050

行业:电信服务业

简称:中国联通

股本:结构(万股)

总股本:2119659.64

流通A股:650000

国有法人股:1469659.64

控股股东中国联合通信有限公司:持股比例69.33%

主要业务:本地电话业务;移动通信、无线寻呼及卫星通信业务(不含卫星空间段);数据通信业务、互联网业务及IP电话业务;电信增值业务;国家外经贸主管部门批准的进出口业务;国家允许或委托的其他业务。

二、所在行业前景及行业地位分析

近十年来,在电信运营商经历了拆分、重组、上市等一系列变迁之后,中国电信运营业形成了相对稳定的竞争格局,竞争推动了电信业务的高速增长。

有关数据显示,2004年我国电信市场中移动话音占据的份额最大,超过了50% ,较去年同期相比增长了23%,移动数据业务收入增长率为82.7% ,2005年至 2007年移动业务收入将很有可能成为中国电信市场主流收入。

移动数据收入将占到整体收入的18%-20% ,甚至更多。

故电信行业前景仍可乐观期待。

日前中国联通在四大电信运营商当中处于一个相对弱势的地位,但由于其在前几年获得了来自政府的政策支持,中国联通得以在去年年底以前一直保持着一个比中国移动更快的增长速度。

随着政府对中国移动的一些限制政策的取消,加上中国电信和中国网通的小灵通业务开展得如火如荼,中国联通面临的竞争压力一天天在加大。

从新增用户数量来看,中国移动的每月新增用户从去年年底的200万户左右已增加到现在的300万户左右,中国联通的每月新增GSM用户基本稳定在80万左右的水平,而中国联通每月新增的CDMA用户则从去年年底的110万户左右下降到现在的70万户左右,所以从新增用户数量来看,中国联通和中国移动的差距在加大,其中尤以承载着联通未来希望的CDMA业务的表现不

尽如人意。

3G业务对整个移动通信行业来说是一个新的机会,但对中国联通来讲却有可能意味着新的挑战。

这是因为随着中国电信和中国网通进入移动通信领域,中国联通将面临更多竞争对手的冲击,所以对中国联通业务未来的成长性,特别是对其业务的成长性,难以给出积极的评价。

在另一方面,国内电信运营业还存在重组的可能性,政府也有可能向中国联通提供新的政策支持,联通以后的发展还存在相当大的不确定性

三、公司经营状况分析

今年前三季度公司完成主营业务收入531.7亿元,比上年同期增长

20.0%。

其中,GSM移动电话业务完成主营业务收入329.4亿元,比上年同期增长14.5%; CDMA移动电话业务完成主营业务收入170.8亿元,比上年同期增长53.1%,所占移动电话主营业务收入的比重达到34.1%;长途、数据及互联网业务完成主营业务收入31.4亿元,比去年同期下降4.1%。

仔细分析第三季度季报就可发现,中国联通(600050)今年前三季度看似较去年同期有所增长,但其面临的竞争压力正在加大。

季报披露,前三个季度中国联通完成销售收入531.7亿元,比上年同期增长

20.0%,但由于去年的季报只包含了21个省市的业务数据,今年的则增加了去年年底并入的9个省市的业务数据,所以联通业务实际的增长率并没有这么高。

而从半年报可以看出,联通目前的业务收入的增长速度已经被中国移动赶上。

据中国移动季报,其前三个季度的(21省)同口径营业收入增长率为12.9%,所以我们预计联通同口径的销售收入增长速度应该也在13%左右。

在利润指标上我们发现中国联通和中国移动之间的差距在拉大,第三季度联通的净利润甚至还出现了负增长。

季报披露第三季度中国联通30个省市完成的净利润为6.96亿,比去年同期21个省市完成的7.93亿净利润还少了近一个亿,下降幅度为12.2%。

其实就30个省市同口径净利润环比增长率来说,中国联通的净利润上半年就已经呈现下降趋势,比如半年报披露中国联通上半年完成净利润只有去年全年的49.8%,而中国移动上半年净利润则达到去年全年的53%。

由此可见,对于中国联通经营前景,目前只能谨慎乐观。

四、二级市场表现分析

自今年2月初中国联通摸高5.36元以后(配股复权后的最高价是5.12元),该股一直处于向下寻求支撑的价值回归进程之中,最低摸至2.43元,最大跌幅达到50%以上,存在较大的反弹空间。

今年以来,股价一直围绕配股价3元上下震荡整理,包括广大机构投资者在内的流通股东大多都处于套牢状态。

以12月30日收盘价为计算标准,目前动态市盈率为20倍左右,近期股价不断向上运行,说明有资金在低位收集。

从该股在二级市场的地位来看,该股目前流通市值高达195亿元,占到上证50样本股总流通市值的8.3%,是上证50指数的第一权重股,随着上证50ETF基金发行完毕并开始逐步建仓,该股将成为机构搏弈的重要筹码。

五、结论

公司是目前在国内上市的唯一电信营运商,所在电信行业仍有较大的发展潜力,但中国联通在行业中的地位并不具有明显的优势,其发展前景只能谨慎乐观;

从其二级市场走势和其二级市场地位来分析,该股目前处于中线超跌状态,潜在的波段反弹空间至少有百分之二十以上,建议仓位较轻的投资者逢低分批吸纳,波段进出。