进口材料成本计算表

IE常用计算公式及报价成本计算 (1)

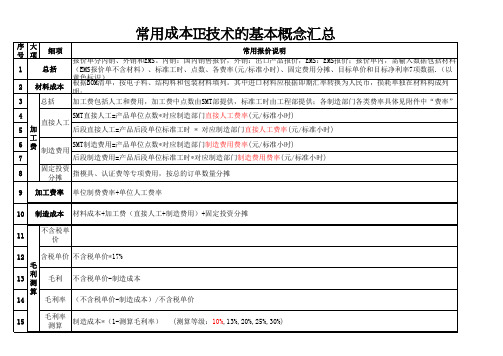

事业部内部发生的各项费用,报价时按年度费用预算占年度收入预算的比例计 =(不含税单价*占比比率)占比比率指占销 售收入

税 后 21 利 所得税 润 22 净利润 23 24 注意事项

内销报价仅指所得税,外销报价除所得税外还要核算出口退税损失。出口退税损失指增值税17%与退税率之间的差额造成 的损失。 税前利润*税率 当净利率大于目标净利率时,“接受报价”,当净利率小于0时,“不接受报价”,当净利率介于0与目标利率之间时“请 综合评估”。=(税前利润-税费) 外销报价单内17%的出口退税率是当前退税率,退税率会随着税收政策变动,报价时退税率不确定时,需要向财务部确 定; 当某一产品的净利率低于目标净利率时,需要综合考虑产能、年度利润目标、营业目标等因素,综合评估后进行报价。

毛利率 (不含税单价-制造成本)/不含税单价 毛利率 制造成本*(1-测算毛利率) 测算 (测算等级:10%,13%,20%,25%,30%)

16

销售费用

期 间 17 财务费用 指结算帐期、材料付款方式等因素占用资金所发生的成本。 =(不含税单价*占比比率) 费 用 18 管理费用 指平台部门费用,与产品的销量、单价、合作方式、材料占比等因素有关= (不含税单价*占比比率) 19 20 税前利润 税费 目标价格减去成本和期间费用后的利润 =(毛利润-期间费用)

常用成本IE技术的基本概念汇总

序 大 号 项 1 2 3 4 5 6 7 8 9 10 11 12 毛 利 13 测 算 14 15 加 工 费 细项 总括 材料成本 总括 直接人工售报价,外销:出口产品报价,EMS:EMS报价;报价单内,需输入数据包括材料 (EMS报价单不含材料)、标准工时、点数、各费率(元/标准小时)、固定费用分摊、目标单价和目标净利率7项数据.(以 黄色标识) 根据BOM清单,按电子料、结构料和包装材料填列。其中进口材料应根据即期汇率转换为人民币,损耗单独在材料构成列 明; 加工费包括人工和费用,加工费中点数由SMT部提供,标准工时由工程部提供;各制造部门各类费率具体见附件中“费率” SMT直接人工=产品单位点数*对应制造部门直接人工费率(元/标准小时) 后段直接人工=产品后段单位标准工时 * 对应制造部门直接人工费率(元/标准小时) 制造费用 SMT制造费用=产品单位点数*对应制造部门制造费用费率(元/标准小时) 后段制造费用=产品后段单位标准工时*对应制造部门制造费用费率(元/标准小时) 固定投资 指模具、认证费等专项费用,按总的订单数量分摊 分摊 加工费率 制造成本 不含税单 价 含税单价 不含税单价*17% 毛利 不含税单价-制造成本 单位制费费率+单位人工费率 材料成本+加工费(直接人工+制造费用)+固定投资分摊

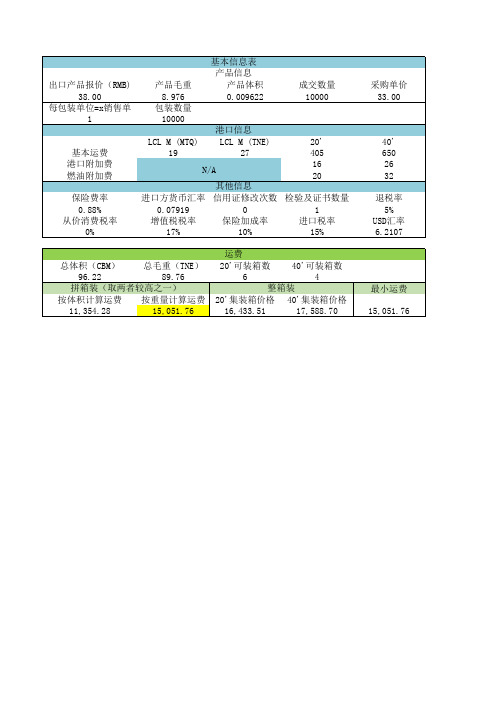

Simtrade进出口预算表计算器

6

4

整箱装

20'集装箱价格 40'集装箱价格

16,433.51

17,588.70

采购单价 33.00

40' 650 26 32 退税率 5% USD汇率 6.2107

最小运费 15,051.76

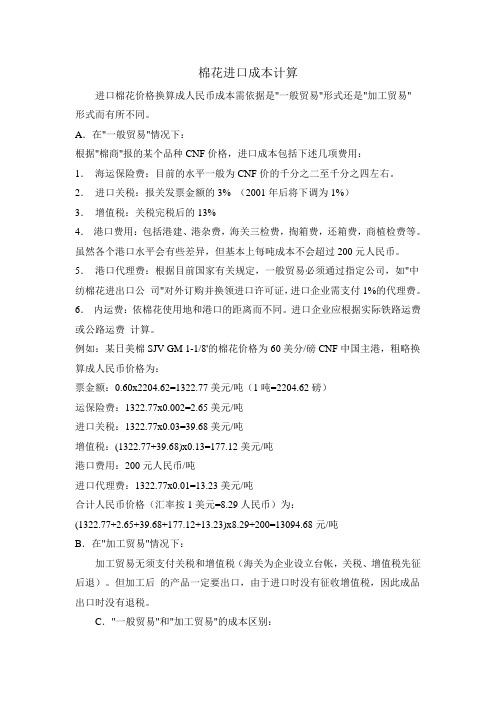

工厂报价

项目

预算金额(RMB)

单位生产成本

25.60

生产总成本

256,000.00

预估报价

33.00

内合同金额

330,000.00

增值税

47,948.72

消费税

0.00

公司综合费用

16,500.00

利润

9,551.28

出口预算表

项目

预算金额(RMB)

合同金额

380,001.13

采购成本

330,000.00

FOB总价

361,270.98

内陆运费

5,773.20

报检费

200.00

报关费

200.00

海运费

15,051.76

保险费

3,678.40

核销费

10.00

银行费用

694.00

其他费用

19,200.06

退税收入

14,102.56

利润

19,296.28

进口预算表

项目

预算金额(JPY)合同Βιβλιοθήκη 额4,798,600.00

CIF总价

4,798,600.00

内陆运费

72,903.14

报检费

2,525.57

报关费

2,525.57

16 20

其他信息

进口方货币汇率 信用证修改次数 检验及证书数量

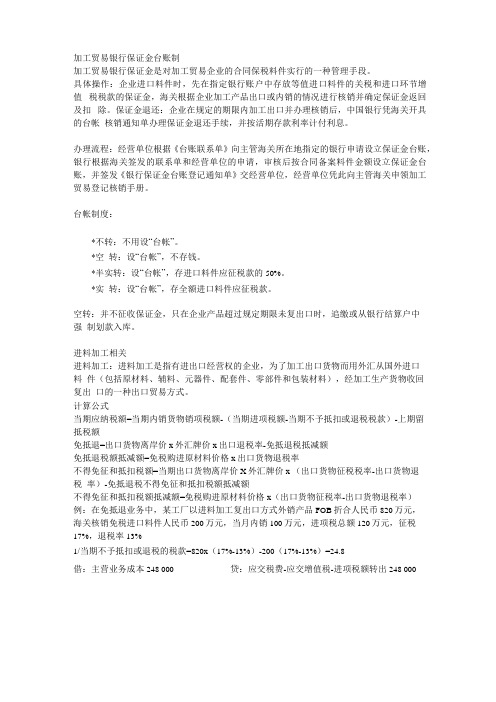

棉花进口成本及关税测算

棉花进口成本计算进口棉花价格换算成人民币成本需依据是"一般贸易"形式还是"加工贸易"形式而有所不同。

A.在"一般贸易"情况下:根据"棉商"报的某个品种CNF价格,进口成本包括下述几项费用:1.海运保险费:目前的水平一般为CNF价的千分之二至千分之四左右。

2.进口关税:报关发票金额的3% (2001年后将下调为1%)3.增值税:关税完税后的13%4.港口费用:包括港建、港杂费,海关三检费,掏箱费,还箱费,商植检费等。

虽然各个港口水平会有些差异,但基本上每吨成本不会超过200元人民币。

5.港口代理费:根据目前国家有关规定,一般贸易必须通过指定公司,如"中纺棉花进出口公司"对外订购并换领进口许可证,进口企业需支付1%的代理费。

6.内运费:依棉花使用地和港口的距离而不同。

进口企业应根据实际铁路运费或公路运费计算。

例如:某日美棉SJV GM 1-1/8'的棉花价格为60美分/磅CNF中国主港,粗略换算成人民币价格为:票金额:0.60x2204.62=1322.77美元/吨(1吨=2204.62磅)运保险费:1322.77x0.002=2.65美元/吨进口关税:1322.77x0.03=39.68美元/吨增值税:(1322.77+39.68)x0.13=177.12美元/吨港口费用:200元人民币/吨进口代理费:1322.77x0.01=13.23美元/吨合计人民币价格(汇率按1美元=8.29人民币)为:(1322.77+2.65+39.68+177.12+13.23)x8.29+200=13094.68元/吨B.在"加工贸易"情况下:加工贸易无须支付关税和增值税(海关为企业设立台帐,关税、增值税先征后退)。

但加工后的产品一定要出口,由于进口时没有征收增值税,因此成品出口时没有退税。

进料加工财务核算举例

加工贸易银行保证金台账制加工贸易银行保证金是对加工贸易企业的合同保税料件实行的一种管理手段。

具体操作:企业进口料件时,先在指定银行账户中存放等值进口料件的关税和进口环节增值税税款的保证金,海关根据企业加工产品出口或内销的情况进行核销并确定保证金返回及扣除。

保证金退还:企业在规定的期限内加工出口并办理核销后,中国银行凭海关开具的台帐核销通知单办理保证金退还手续,并按活期存款利率计付利息。

办理流程:经营单位根据《台账联系单》向主管海关所在地指定的银行申请设立保证金台账,银行根据海关签发的联系单和经营单位的申请,审核后按合同备案料件金额设立保证金台账,并签发《银行保证金台账登记通知单》交经营单位,经营单位凭此向主管海关申领加工贸易登记核销手册。

台帐制度:*不转:不用设“台帐”。

*空转:设“台帐”,不存钱。

*半实转:设“台帐”,存进口料件应征税款的50%。

*实转:设“台帐”,存全额进口料件应征税款。

空转:并不征收保证金,只在企业产品超过规定期限未复出口时,追缴或从银行结算户中强制划款入库。

进料加工相关进料加工:进料加工是指有进出口经营权的企业,为了加工出口货物而用外汇从国外进口料件(包括原材料、辅料、元器件、配套件、零部件和包装材料),经加工生产货物收回复出口的一种出口贸易方式。

计算公式当期应纳税额=当期内销货物销项税额-(当期进项税额-当期不予抵扣或退税税款)-上期留抵税额免抵退=出口货物离岸价x外汇牌价x出口退税率-免抵退税抵减额免抵退税额抵减额=免税购进原材料价格x出口货物退税率不得免征和抵扣税额=当期出口货物离岸价X外汇牌价x (出口货物征税税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额不得免征和抵扣税额抵减额=免税购进原材料价格x(出口货物征税率-出口货物退税率)例:在免抵退业务中,某工厂以进料加工复出口方式外销产品FOB折合人民币820万元,海关核销免税进口料件人民币200万元,当月内销100万元,进项税总额120万元,征税17%,退税率13%1/当期不予抵扣或退税的税款=820x(17%-13%)-200(17%-13%)=24.8借:主营业务成本248 000 贷:应交税费-应交增值税-进项税额转出248 0002/当期应纳税额=100817%-(120-24.8)= -78.23/免抵退税额抵减额=200x13%=264/免抵退税额=820x13%-26=80.65/所以当期退税=78.2生产企业进料加工业务计算免抵退税的方式有两种:一,购进计算法:指生产企业在进口报关进口入库后,将进口报关单进口额折合计算出海关进口料件组成计税价格,乘以复出口货物的征税率和退税率之差,在计算当期应纳税额时,从出口货物不予免征、抵扣额中扣减。

2020年资产评估师 - 资产评估实务一 0311第11讲 进口设备从属费用

第11讲进口设备从属费用5.进口设备从属费用进口设备的从属费用包括国外运费、国外运输保险费、关税、消费税、增值税、银行财务费、公司代理手续费,对车辆还包括车辆购置税等。

(1)国外运费可按设备的重量、体积及海运公司的收费标准计算,也可按一定比例计取,取费基数为设备的离岸价。

其计算公式为:海运费=设备的离岸价×海运费率费率远洋一般取5%~8%,近洋一般取3%~4%。

(2)国外运输保险费的取费基数为设备的离岸价+海运费。

其计算公式为:国外运输保险费=(设备的离岸价+海运费)×保险费率费率可根据保险公司费率表确定,一般在0.4%左右。

(3)关税的取费基数为设备到岸价(CIF)。

其计算公式为:关税=设备到岸价×关税税率关税税率按国家发布的进口关税税率表计算。

(4)消费税的计税基数为关税完税价+关税。

从价定率办法计算消费税计算公式为:消费税=(关税完税价+关税)/(1-消费税税率)×消费税税率消费税税率按国家发布的消费税税率表计算。

(5)增值税的计税基数为关税完税价+关税+消费税。

其计算公式为:增值税=(关税完税价+关税+消费税)×增值税税率根据相关法规,减免关税,同时减免增值税。

(6)银行财务费的取费基数为设备离岸价(FOB)人民币数。

其计算公式为:银行财务费用=设备离岸价×费率我国现行银行财务费率一般为4%~5%。

(7)公司代理手续费也称为外贸手续费,取费基数为设备到岸价人民币数。

其计算公式为:外贸手续费=设备到岸价×外贸手续费率目前,我国进出口公司的进口费率一般为1%~1.5%。

(8)车辆购置税的取费基数为到岸价人民币数+关税+消费税。

其计算公式为:车辆购置税=(到岸价人民币数+关税+消费税)×车辆购置税税率【例3-6】某进口设备离岸价(FOB)为12 000 000美元,关税税率为10%,增值税税率为13%,银行财务费费率为0.4%,公司代理费率为1%,国内运杂费率为1%,安装费率为0.6%,基础费率为1.4%。

塑胶件的成本计算公式

塑胶件的成本计算公式塑胶产品成本计算公式塑胶产品成本计算公式单价(VAT/17%)=材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)X原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)X色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T) 成型费(元/分钟)海天/80T ¥0.48海天/110T ¥0.57海天/150T ¥0.62海天/200T ¥0.75海天/250T ¥0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1~3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T ) 工缴费( 元/小时) 设备吨位(T ) 工缴费( 元/小时)80 35-45 200 110-160100 45- 60 250 150-200120 65-85 300 180-220150 80-110 350 200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

报价单(算法)

汇率银行网站“汇率查询及换算方法”里查询成本栏收购价(含税进货价款)=从工厂购货的总采购成本(单价×采购数量)出口退税收入:= 收购价/(1+增值税率)×出口退税率"海关网站“HS编码”"A.实际采购成本:收购价-出口退税收入费用商检费:对外报价×报检手续费率(出入境检验检疫局网站首页的“费用查询”)报关费:在海关网站的首页“办事指南”下“费用及计算”中可以查到出口税:FOB/FCA价/(1+出口关税税率)×出口关税税率"海关网站首页点击“HS编码”,输入商品海关编码进行查询"核销费:外汇管理局网站首页的“办理出口收汇核销业务操作及费用”银行费用:银行网站首页左边“基本费用查询”中查询,不同的支付方式银行收取的费用是不同的.L/C方式下银行费用主要是信用证入账手续费,如果采用押汇的方式,还需要押汇费用.①L/C银行费用=成交金额(及相关术语报价)×信用证入账手续费率()②押汇费用=成交金额×押汇手续费率+银行拆借利息费③银行拆借利息费=成交金额×银行拆借利息费率×远期汇票付款期限DA,DP,TT的方式,只要第一步就好其他:“其他”费用包括报检时申请的证书费用,产地证费用,申请鉴定费用,T/T方式下的DHL寄单费以及场地费。

证书费用指报检时申请的“品质证书”、“健康证书”、“数量/重量证书”、“植物检疫证书”收取的费用。

B.国内费用:以上六项总和出口总成本C(FOB/FCA成本):C=A+B出口运费F:国际货运有限公司海运部网站首页“办事指南”下的“海运费计算方法”或者空运部网站首页“办事指南”下的“空运费计算方法及例题”CFR/CPT成本:(=C+F)出口保费I:保险费=保险金额×保险费率例:保险金额=7534.5×110%=8287.95(欧元)保险费=8287.95×(8‰+0.8‰)=72.93(欧元)总保费率:总保费率等于各投保险别保险费率之和。

进出口报价核算实例评析

进出口报价核算实例评析一、出口价格核算实例出口价格核算(LCL 报价、还价、成交)品名:Hammer Style Brass Padlock 锤型铜挂锁货号:BH870计量单位:打包装:纸箱包装方式:5 打/纸箱每个纸箱尺码:49.5 25 19.5 厘米(长)(宽)(高)每个纸箱毛/净重:37 33 公斤(毛重)(净重)报价数量/起订量:200 打核算数据采购成本:96 元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:¥2.50 20英尺集装箱的包干费率为:¥750.00 40英尺集装箱的包干费率为:¥1,400.00件杂货/拼箱海运费率为:(计费标准“W”) US$62.00(每运费吨)20英尺集装箱的海运包箱费率为:US$980.00 40英尺集装箱的海运包箱费率为:US$1,700.00 出口定额费率为:(按采购成本计) 3.50% 垫款周期为:30天银行贷款年利率为:(1年按360天计)6.00% 海运货物保险费率为:0.70% 投保加成率为:10.00% 增值税率为:17.00% 出口退税率为:13.00% 国外客户的佣金为:(按报价计) 3.00% 银行手续费率为:(按报价计)0.35% 汇率为:(1美元兑换人民币元)¥8.01 预期利润:销售利润率为:10.00%核算要求1)填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内,如:2)计算时请务必保留4位小数,小于1的数值保留5位小数报价核算:计算过程计算结果还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$13.10 CIFC3%,订购数量为200打。

试根据客户还价进行以下利润核算:(按总量计)还价核算2:如果接受客户还价,同时出口商又必须保持10%的销售利润率,在其他费用和订购数量保持不变的情况下,试进行以下还价成本核算:(按单位商品计)成交核算:经过磋商,买卖双方最终以每打US$13.50 CIFC3% 达成交易,成交数量为300打。