成本分析表格

中铁八局成本分析表格

1 2 1.50 1.20 0.88 2.00 2.00 2.50 1.00 1.00 2.00

16484 601457 99289.125 79431.3 75653.6157 239148 124698.6 246621.375 111033 242991.45 541499.4 8446398

13239 17253 23915 37751 62349 12470 19730 22207 43474 48598 54150 67388 83702 109581 124343

2010年 单位 3 设计数量 4 实际需完成 数量 5 责任成本单 价 6 责任成本总 额 7=5*6

32313241 4226001 754597 172528 191318 226507 0 349156 473513 133240 478211 97197 108300 67388 418509 438324 0

3、如全部设计数量均需施工,则5列“实际需完成数量”=4列。 4、2列“费用及项目名称”按下达及调整的责任成本清单细目进行填列。

0

0

0 2 1.50 1.20 0.88 2.00 2.00 2.50 1.00 1.00 2.00

16484 601457 99289.125 79431.3 75653.6157 239148 124698.6 246621.375 111033 242991.45 541499.4 8446398

元 元 元

27500 80000

27500 80000

(27500) (80000)

合计

元

3231

2684

0

2508

0

723

文字分析: 1、实际需完成数量与设计数量不一致时分析说明原因。 2、对责任成本调整情况的说明。 我对以上资料的真实性负责 相关责任人亲笔签字: 项目经理: 总工: 工程: 填报说明: 1、每个独立核算的标段或工程项目单独做一个表。 2、为减少工作量,实际完成责任成本情况可按开累情况来清理,本期、本年数字可根据本次开累数字减上一报告期开累数字得到。 成本:

采购成本分析表模板

采购成本分析表模板

1. 概述

采购成本分析表是一种用于评估和分析采购活动的成本的工具。

它帮助企业了解采购成本的构成,从而更好地控制采购成本、优化

采购策略,提高采购效益。

2. 表格结构

3. 使用方法

- 按照实际情况填写每个成本项所对应的金额。

确保金额准确和可靠。

- 将不同成本项的金额汇总,得到总的采购成本。

- 根据结果进行分析和决策。

如果某个成本项过高,可以考虑采取措施进行成本优化。

如果某个供应商成本过高,可以寻找其他合作伙伴。

4. 注意事项

- 成本项需要根据实际情况进行细分和调整,以反映公司的具体采购情况。

- 需要定期更新成本数据,以保证分析的准确性和可用性。

- 成本数据应保密,避免泄露给未授权的人员。

5. 结论

采购成本分析表模板是一种简单而实用的工具,帮助企业了解和管理采购成本。

通过使用该模板,企业可以更好地控制成本、优化采购策略,并提高采购效益。

家具成本分析表格

核对:

制表:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第3页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

0 0 0 0

产品结构: 油漆材料: 包装强度: 包装方式: 净

0 0 0 0

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛 重: 油漆:

成本分析表

产品名称: 产品编号: 产品颜色:

产品图片

共3页,第1页

报价日期: 图纸 版本 A

报价依据: 产品尺寸: A包装尺寸: 组立结构 PU 安全包装 组立包装

裁板 数量 板材 材积 板材 成本

产品结构: 油漆材料: 包装强度: 包装方式: 净 重:

材质

B包装尺寸: C包装尺寸: D包装尺寸: E包装尺寸: 毛

名称

车枳加工费 雕刻加工费

总价

油漆明细 包装明细 软包明细 五金明细 合计1

###### 白身加工费用 ###### 管理费用

0.00 0.00 0.00 0.00 0.00

#DIV/0!

2.00%

#DIV/0!

###### 玻璃亚克力费用 ###### 利润 总价合计

20.00%

白身加工费用合计

注:五金不含不锈钢

核对:

制表:

薄片 成本

重:

板材 小计 板料利 油漆 用率 系数

油漆:

漆材 油漆 小计

2.2

汇总

序 号

板材部件名称

部件尺寸 长 宽 厚

数 量

板料:MDF+夹板+木皮 1 1-1 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 实木类 序 号

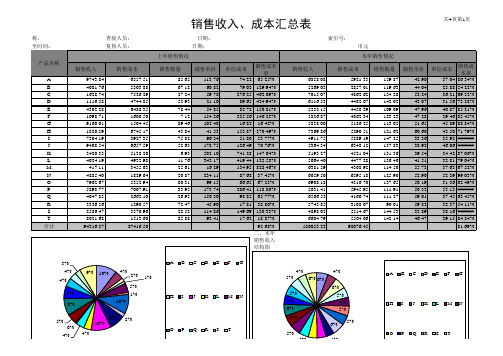

销售收入、成本、费用、税金分析表excel表格

82.72 150.81%

225.56 146.22%

16.82 16.42%

153.87 370.49%

51.80 53.77%

126.49 70.76%

741.28 147.64%

419.44 122.58%

134.95 828.46%

87.68 37.45%

66.65 67.23%

206.41 118.80%

125.90

52.90

52.39 99.03%

137.65

50.19

31.36 62.49%

111.91

50.32

53.13 ######

111.27

59.01

37.45 63.45%

96.01

59.82

32.37 54.11%

144.53

33.89

38.16 ######

142.14

46.47

39.15 84.24%

154.26 102.40

41.53 96.34 178.75 502.10 342.17 16.29 234.11 99.15 173.74 150.30 45.90 114.86 93.41Biblioteka 单位成本销售成本 率

74.22 65.25%

79.03 129.94%

276.25 462.09%

89.65 424.94%

113.02

51.65

45.89 88.84%

121.62

60.60

43.50 71.79%

147.25

33.36

35.92 ######

137.83

38.92

46.06 ######

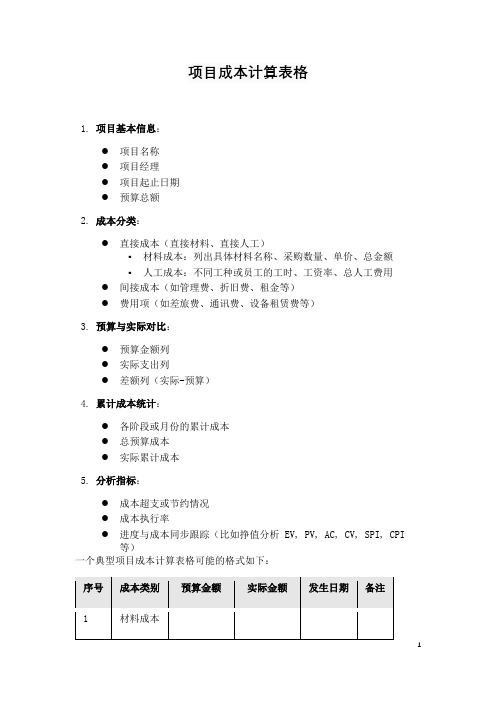

项目成本计算表格

项目成本计算表格

1.项目基本信息:

●项目名称

●项目经理

●项目起止日期

●预算总额

2.成本分类:

●直接成本(直接材料、直接人工)

▪材料成本:列出具体材料名称、采购数量、单价、总金额

▪人工成本:不同工种或员工的工时、工资率、总人工费用

●间接成本(如管理费、折旧费、租金等)

●费用项(如差旅费、通讯费、设备租赁费等)

3.预算与实际对比:

●预算金额列

●实际支出列

●差额列(实际-预算)

4.累计成本统计:

●各阶段或月份的累计成本

●总预算成本

●实际累计成本

5.分析指标:

●成本超支或节约情况

●成本执行率

●进度与成本同步跟踪(比如挣值分析 EV, PV, AC, CV, SPI, CPI

等)

一个典型项目成本计算表格可能的格式如下:。

收入成本费用税金分析表格

销售收入、成本、费用、税金分析表

共3页第1页

被审计单位名称:查验人员:日期:索引号:所属时期或截

金额单位:

人民币元

一、销售收入、成本相关情二、销售成本回归函数为:0.0836812977401.296176平均值:86.50%Y=0.0837X+7401.2962

(Y:销售成本 X:销售收入)标准差:

15.49%

相关系数为:

r=0.1721

异常

被审计单位名称:查验人员:日期:索引号:所属时期或截至时间:复核人员:

日期:金额单位:

人民币元

三、销售收入、费用相关情况

四、销售费用

回归函数为:

-0.033744921802.8948962平均值: 5.09%Y=-0.0337X+802.8949

(Y:销售费用 X:销售收入)标准差:

3.27%

相关系数为:r=-0.1884

异常

五、销售收入、税金相关情况

六、销售税金

回归函数为:0.046744826-205.4577097平均值: 2.52%

Y=0.0467X+-205.4577(Y:销售税金 X:销

售收入)标准差:0.87%

相关系数为:r=0.6393。

项目安装工程成本分析标准表格

项目

楼号

电气配管钢管KBG40

m

电气配管钢管KBG32

m

电气配管钢管JDG25

m

壁灯

个

声控吸顶灯

个

吸顶灯

个

灯具

个

防水灯

个

电气配管PVC管PC50

m

电气配管PVC管PC40

m

电气配管PVC管PC32

m

电气配管PVC管PC25

m

电 气

电气配管PVC管PC20

m

电气配管PVC管PC16

m

电缆桥架

m

电线ZR-BV35㎜2

m

接线盒

个

二期

合计

B12#

30.00 21.00

0.01 0.00

50.00 40.00

561.00

0.11

1.42

156.90 448.50

99.00 1615.20 8021.00 6486.50

0.03 0.09 0.02 0.32 1.59 1.29

2.19 4.65 3.30 2.19 1.51 1.20

m m

挤压成型U-PVC排水管DN50

m

铜截止阀DN50

个

铜截止阀DN40

个

铜截止阀DN25

个

铜截止阀DN20

个

铜截止阀DN15

个ห้องสมุดไป่ตู้

过滤器DN25

个

过滤器DN20

个

伸缩节

个

地漏

个

采暖管(镀锌钢管)DN200

m

采暖管(镀锌钢管)DN40

m

采暖管(镀锌钢管)DN32

m

采暖管(镀锌钢管)DN25

【表格】集团人力成本分析表

岗位1

部门2

岗位2

岗位3

岗位1

部门3

岗位2

岗位3

计划任务指标 实际完成指标

绩效分析报表

完成率

环比

考核指标1 实际完成考核指标1

环比

考核指标2 实际完成考核指标2

绩效结果分析

环比

绩效结果分析

分析汇总 市场因素

绩效结果分析

一、企业数 二、全部平均人数 1、全部从业人员平均人数 (1)职工平均人数 其中:工效挂钩范围内职工平均人数 (2)其他从业人员平均人数 2、离、退休平均人数 三、工资总额(发放数) 四、人工成本 (一)企业为职工及离退休人员负担的人工成本 1、提取的职工工资总额 工挂企业在成本中提取的工资总额 非工挂企业在成本中提取的工资总额 2、提取列支的“三费” 其中:提取的职工福利基金 提取的职工公会经费 列支的职工教育经费 3、社会保险 养老 工伤 生育 医疗 失业 4、提取的职工住房费用 其中:从成本中提取的职工住房公积金 从成本中提取的职工住房公积金 为实行房改企业支付的职工住租赁及折旧费用 5、列支的职工劳动保护费用 其中:劳动保护用品费用

项目 一、在岗人数(期初+期末)/2 二、经济效益指标 1、营业收入 2、增加值(存收入) 3、成本/费用总额 三、人力成本总额 1、固定工资总额 ①年薪制 ②岗位制 2、变动工资总额 3、其他形式固定补贴(车贴、通讯补贴) 4、社保费用(公司缴纳部分) 5、其他福利费(节假日、误餐、交通车分摊等) 6、劳保(体检、劳动事故赔偿等) 7、培训费 8、招聘费 9、离职成本(经济补偿、代为通知金等) 四、经济效益指标 1、人事费率(人力成本÷营业收入) 2、人均工资 ①年薪制 ②岗位制 3、人均人力成本 4、人力成本含量(人力成本总额÷成本(费用)总 额) 5、劳动分配率(人力成本总额÷增加值(存收入) 6、人力成本产出系数(增加值÷人力成本总额) 五、人力成本预警 1、高限 ①人事费率最高限额:(备注:固定费用是指除人力 成本以外的其他固定费用) (人力成本×(1-变动费用率))÷(人力成本+固定 费用)

财务分析报表产品成本分析表excel模版(转换为XLS表格使用)

总生产成本分析表共24页第1页单位名称:广州市柏川香料有限公司 制表人员:赵晓君日期:索引号:所属时期或截至时间:复核人员:日期:金额单位:人民币元项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计结构排序期初数0.000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00直接材料0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0%直接人工0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0%制造费用0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0%其他0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0%合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.0%本期转出0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%平均数:0.00直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%标准差:0.00制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、生产成本趋势表二、生产成本结构图审计结论:三、生产成本明细趋势表四、生产成本明细结构图总生产成本年度比较表单位名称:广州市柏川香料有限公司 制表人员:赵晓君日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元项目上年数本年数增减金额增减比率金额排序比率排序上年结构本年结构结构增减增减排序三、生产成本每月结转数趋势图四、生产成本每月结余数趋势图平均数:0.00 平均数:0.00 标准差:0.00 标准差:0.00 相关系数:0.0000异常相关系数:0.0000异常单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00被审计单位名称:查验人员:日期:索引号:所属时期或截至时间:复核人员:日期:金额单位:人民币元三、结构变动图四、生产成本对比图四、费用比重图五、发生额与结转数对比单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计A期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、费用结构对比表二、产量和单位成本变动表三、费用变动趋势表单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计B期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、费用结构对比表二、产量和单位成本变动表三、费用变动趋势表单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计C期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、费用结构对比表二、产量和单位成本变动表三、费用变动趋势表单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计D期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、费用结构对比表二、产量和单位成本变动表三、费用变动趋势表单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计E期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、费用结构对比表二、产量和单位成本变动表三、费用变动趋势表单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计F期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、费用结构对比表二、产量和单位成本变动表三、费用变动趋势表单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计G期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%直接人工比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%制造费用比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%其他比重0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%合计0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%0.0%一、费用结构对比表二、产量和单位成本变动表三、费用变动趋势表其他产品成本表共24页第19页单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元产品名称项目1月份2月份3月份4月份5月份6月份7月份8月份9月份10月份11月份12月份合计H期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00I期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00J期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00K期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00其他产品成本表共24页第20页期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00L期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00M期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00N期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00O期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00其他产品成本表共24页第21页P 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00Q期初数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 直接材料0.00 直接人工0.00 制造费用0.00 其他0.00 合计0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 本期转出0.00 转出数量0.00 单位成本0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 期末数0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:上年单位成本本年单位成本G0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00上年单位成本比重本年单位成本比重单位成本比重增减一、单位成本对比表二、单位成本项目增减表]单位名称:制表人员:日期:所属时期或截至时间:复核人员:日期:金额单位:人民币元三、单位成本结构增减表四、直接材料比重对比表五、直接人工比重对比表六、制造费用比重对比表七、其他费用比重对比表审计结论:。

机械加工成本分析范本

35

50

22

2出1件

產品數量 /PCS

規格

單價 -

元/個 -

-

-

成本(含 稅)

報價(含稅) 淨利潤/pcs 成本利潤率

32

總成本

33

總售價

1

25%

訂單量

總價 總利潤

32

審核:

33

1

制單:

1

客戶: 品號 品名 成本 小計 27 材料 成本小計 (含17%) 32

表格编号:FJM-111112 計價貨幣 RMB 成本 利潤率 25%

材料费用 22

加工费用 長/ 半徑

营销费用 4 寬/ 半徑

(A)材料费用

材质 (毛/精) 1、主材(方) 2、 品名

3、 4、材料 CR12

高

密度

重量

單價

數量

成本成本小計含17成本a材料费用b加工费3cnc車床4材料9中走丝切割1010热处理1111磨床1212省模1313钳工1414试模加运费15模座加工16刻字30万模次以上内模hrc505217电镀外協18烤漆外協c营销费用成本含稅淨利潤pcs1管理费2包装费3运费惠州其他備註4其他核准

机械加工成本分析報價表

____點

(C)营销费用

项目 1、管理费 2、包装费 3、运费

(惠州)

完成品尺寸 備註 報廢率 廢料量 廢料價 其他備註 說

其他備註 說明

工成本分析報價表

表格编号:FJM-111112-301 計價貨幣 數量 RMB 1 利润 1.12 單價 稅額 (17%) (不含稅) 5 28 版本:001 生產天數 1 總金額 (不含稅) 28 填表日期: 预估完成日期 單價 (含稅) 33 總金額 (含稅) 33

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于成本分析的想法

提要:主要从成本分析方法、成本分析的最终目的进行阐述自己对成本分析的想法:

现今社会竞争越来越激烈,无论任何行业。

都在推行最优化的生产方式,最低廉的成本优势,去谋求企业利润最大化。

所以追求成本最小化是企业获利的最好办法,而要成本最小,就要找到如何降成本、从哪里降低成本、只有去分析成本核算的结果,才能找到答案……

产品是企业生产的结果,而成本分析的产品是找到成本的偏高点在哪里;我个人觉得应该从以下几个量度进行分析:

计划成本与实际成本比较

计划与实际比较可以考核生产过程中,成本的执行情况;再一个可以验证计划成本的科学性和合理性。

1..同一型号产品的计划成本与实际成本比较:可以依据成本要素生产统计图表更加直观的展现成本差异情况;

2.具体分析各成本要素的差异原因,神农百草膏

主要从材料的数量差异和价格差异寻找;

1)材料成本差异比较:

1)人工成本差异比较;

制造费用差异比较

2):是以每一种产品单位制造费用为基础,比较计划与实际的差异情况,从而找到成本的控制点;

在这样分析的同时,还可以有重点的对燃料动力费、水费、电费等,占成本比较的较大的因素,作为重点分析对象,以便细化考核:

例如。

一种单位产品在生产过程中每一个成本中心的计划数与实际数比较分析,更可以细化到每一个工作中心、每一个班组五子衍宗丸

、甚至到每一道加工工序进行比较分析;在成本分析中应该以综合分析与单项重点分析相结合。

精细化的找到成本管控的关键点,为成本管理提供有效的参考方案。

实际成本间,成本的比较

1.同一型号产品在不同期间成本比较(整体)

1)材料成本比较:

2)人工成本比较:

3)制造费用比较

也可以进行其他一些重点成本因素分析,比如低值易耗品的差异分析、进口件汇率变化等都可以专项分析;

2..不同型号产品成本要素间比较

3.固定成本与可变成本的比较分析

在成本构成中,分析出那些成本是固定的,也就成本不会随生产量的变化而变化,不

随变化的属固定成本,不可削减不可管控。

而可变成本是我们成本分析的重点,从中找到管控的方法和手段;这部分可变成本分析可以构建一定数量关系式进行分析。

通过对不同产品间成本的比较,找出其成本的共有点,分析其差异是否可控,是否可降。

对差异原因判定才是重点,找到成本管控的关键点;

将成本差异的原因进行分析整理,找到降低的方法,才是我们进行成本分析的终极目标;逐条分析差异原因,评审相关指标。

在不影响产品质量的前提下,有效有利制定一些有针对性的成本管控制度或办法。

在实际生产过程中进行量化考核,在执行过程中进行必要的修正。