材料成本核算报告表

材料账单报表模板

材料账单报表模板此表主要包括成本、利润及财务情况三部分内容。

通过本模板可以清晰的计算出所需材料的用量,并做好成本结转。

在财务报表的制作过程中,我们会遇到很多数据和报表需求需要编制,数据报表的种类也非常多,根据实际需要选择合适的模板才能制作出适合自己的报表。

首先我们需要建立一个财务报表体系,通过对所有报表的建立来进行记账核算和编制工作!当然也不是每个财务人员都能有自己独立完成的工作!要懂得如何编制报表!报表都有哪些结构呢?首先需要了解我们的数据来源:生产部门/财务部门;工程部;生产车间/部门负责人从表格名称可以看出成本是固定的。

需要制作的报表非常多:项目表、成本分析表、采购记录表、总帐预算表、资金计划表、资产负债表、利润表等等!下面以工程为例来具体讲解下这张表的基本内容。

如下是一张材料账表模板:“材料(包括材料)”一栏“材料(除特殊说明)”表中可以看到这张表已经包含了原材料价格和销售量的部分的数据(根据项目可以具体计算)!为了便于查找和管理财务报表中所需要的数据和信息,需要有相关财务报表数据表!.(如:销项税额明细账-销项额/项目明细)!.(以销定额)材料数量:定额:材料单价(%)建筑材料生产(采购)单位:供应商名称:地址:(单位:万元):主要参数名称:总材料价格(元)单价(万元)材料类别:项目名称:工程数量:材料名称类型:钢筋混凝土耐火材料(钢筋混凝土)耐火材料数量:(元)单价:数量(万元)原材料名称:建筑材料名称:主要原材料数量:(吨)总价:(元)数量:单价计算公式:=出材量单价/(万元)+材料单价=价格成本金额=(总账-商品-库存)×材料单价总价合计;本期)累计总销量=累计材料成本(1.利润分析该报表主要内容是说明每一期的利润情况。

其中包括了材料单价、销售费用、利润总额等;这里需要说明下,利润总额是一个完整数字!可以根据不同的产品来设定,不同产品的售价对应的利润值!计算公式如下:其中:该数据可以由公司或项目部自行保存,也可以在系统中直接输入。

生产型企业成本核算表格模板-概述说明以及解释

生产型企业成本核算表格模板-范文模板及概述示例1:生产型企业成本核算表格模板在生产型企业中,成本核算是一个非常重要的管理工具,它可以帮助企业管理者全面了解企业的生产成本情况,从而做出合理的决策。

为了帮助生产型企业进行成本核算工作,我们提供了一个成本核算表格模板,帮助企业管理者快速准确地进行成本核算。

成本核算表格模板包括以下内容:1.直接材料成本:列出所用的直接材料名称、单位价格、使用数量以及总成本。

2.直接人工成本:列出所用的直接人工工种、工资标准及时间、使用工时以及总成本。

3.制造费用:列出制造费用项目,包括设备折旧、设备维护、生产设备租赁等费用,以及总成本。

4.产品成本汇总:将直接材料成本、直接人工成本和制造费用汇总,得出产品总成本。

5.单位产品成本:将产品总成本除以生产数量,得出单位产品成本。

通过以上成本核算表格模板,生产型企业管理者可以清晰地了解生产成本的构成和相关数值,从而形成合理的成本控制和利润提升策略。

希望这份模板能够帮助到您的企业,提升管理效率和经济效益。

示例2:生产型企业成本核算表格模板是为了帮助企业有效地管理和控制成本,提高生产效率和盈利能力而设计的一种工具。

通过填写成本核算表格,企业可以清晰地了解生产过程中的各个环节的成本情况,从而及时调整生产计划和控制成本。

该模板通常包括以下内容:1. 生产成本分类:包括直接材料成本、直接人工成本、制造费用等各项成本的分类。

2. 成本计算公式:根据企业个别情况,可以设置不同的成本计算公式,用于计算各类成本。

3. 成本占比分析:通过计算各项成本的占比,帮助企业了解各项成本在总成本中的比重,以便及时调整成本结构。

4. 成本控制措施:根据成本核算表格的分析结果,制定相应的成本控制措施,以降低成本、提高效益。

5. 成本核算结果:最终得出生产过程中的总成本和单位产品成本,帮助企业进行经营决策。

通过使用生产型企业成本核算表格模板,企业可以更加科学地管理成本,提高生产效率,增加盈利能力,更好地适应市场竞争的激烈情况。

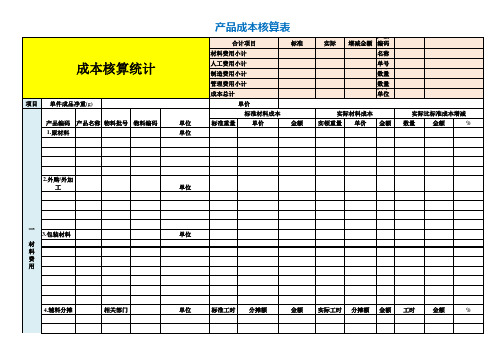

产品成本核算表

制造费用分摊

三

制 造 费 用

相关部门

制造费用小计

管理费用分摊 四

管 理 费 用

相关部门

单位

标准人工成本

标准时间

单价

金额

实际人工成本 实际时间 单价 金额

实际比标准成本增减

数量

金额

金额

单位

计划分摊制造成本

标准工时 分摊额

金额

实际分摊制造成本 实际工时 分摊额 金额

实际比标准增减

工时

金额

%

单位

计划分摊管理成本

标准工时 分摊额 金额

实际比标准增减

工时

金额

%

费 用

管理费用小 计﹕

成本费用合计

实际比标准成本增减

单位

标准重量

单价

金额 实领重量 单价 金额 数量

金额

%

单位

2.外购/外加 工

一 3.包装材料

材 料 费 用

4.辅料分摊

相关部门

单位 单位

单位

标准工时 分摊额

金额 实际工时 分摊额 金额 工时

金额

%

材料费用小计:

产品编码 产品名称 相关部门 生产工艺

二

直 接 人 工 费 用

直接人工费 用小计

成本核算统计

项目 单件成品净重(g) 产品编码 产品名称 物料批号 物料编码 1.原材料

产品成本核算表

合计项目 材料费用小计 人工费用小计 制造费用小计 管理费用小计 成本总计

标准

实际

产品 增减金额 编 产码 品

名 生称 产 单 订号 单 数 完量 工 数 货量 币 单位

单价

标准材料成本

实际材料成本

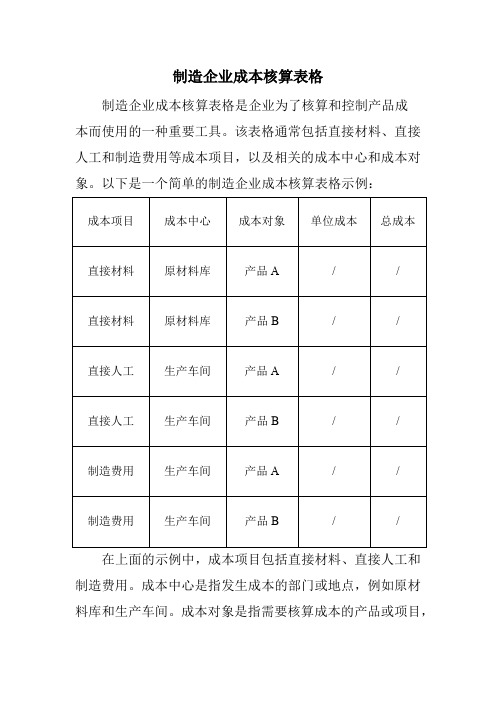

制造企业成本核算表格

制造企业成本核算表格

制造企业成本核算表格是企业为了核算和控制产品成

本而使用的一种重要工具。

该表格通常包括直接材料、直接人工和制造费用等成本项目,以及相关的成本中心和成本对象。

以下是一个简单的制造企业成本核算表格示例:

在上面的示例中,成本项目包括直接材料、直接人工和制造费用。

成本中心是指发生成本的部门或地点,例如原材料库和生产车间。

成本对象是指需要核算成本的产品或项目,

例如产品A和产品B。

单位成本是指每个成本对象的成本,总成本是指所有成本对象的总成本。

制造企业可以根据自身的实际情况和需求,设计适合自己的成本核算表格。

在使用成本核算表格时,企业需要注意以下几点:

1.确保数据的准确性和完整性,避免出现漏报、错报等情况。

2.及时更新数据,确保成本核算表格反映最新的成本情况。

3.对不同产品、不同生产批次等进行分别核算,以便更好地控制成本。

4.结合其他管理工具,如成本预算、成本控制等,实现全面的成本管理。

单品成本核算明细表模板

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

工业企业成本核算表汇总表(可编辑修改word版)

1 制造成本核算表

产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:

2 产品生产成本计算表

2

05 产品生产、销售成本表

编制单位:单位:

5

06 产品生产成本记录表

07 产品生产完工报告单

08 产品质量不良记录表

09 产品质量成本计算表

制表:

10 产量销量统计表

11 产销总成本汇总表

12 主要产品单位成本表

13 成本差异汇总表

14 月份完工部分成本汇总表

15完工产品成本明细表

16委托外厂加工成品/配件明细账

17 进口原料取得成本汇总表

18 月终在产品盘存表

19 成本差异统计表

20 产成品进出结存明细表

名称:编号:最高存量:最低存量:

21 销货成本明细账

17

22 分步成本表

23 库存整修成本记录单

24 年度生产金额计算表

26 月份各批号销售成本分析比较表

27成品汇总表

28职工福利费成本分配表

29 各项营业费用分配表

30 辅助生产成本明细账。

产品材料成本汇总表

产品材料成本汇总表1. 引言产品材料成本是一个企业生产过程中不可忽视的重要指标。

对于制造行业而言,产品材料成本占据了很大一部分的总成本,因此合理控制产品材料成本不仅可以提高企业的盈利能力,还可以增强企业在市场竞争中的优势。

本文将详细介绍产品材料成本的定义、计算方法以及常见的控制策略,并通过一个实例来说明如何使用产品材料成本汇总表进行成本分析。

2. 产品材料成本的定义和计算方法产品材料成本是指用于生产产品所需要的材料的成本。

它包括原材料的采购成本、运输成本、仓储成本以及与材料相关的其他费用。

产品材料成本的计算方法可以根据企业的具体情况而异,但一般可以按照以下步骤进行:2.1 确定材料种类和用量首先,需要确定产品所需要的各种材料的种类和用量。

这可以通过产品工艺流程和BOM(Bill of Materials)来确定。

2.2 获取材料成本信息接下来,需要获取每种材料的成本信息。

这可以通过市场调研、与供应商的谈判等方式来获得。

对于长期合作的供应商,可以与其签订长期协议以获取更优惠的采购价格。

2.3 计算材料成本根据材料的采购成本和用量,可以计算出每种材料的成本。

计算公式如下:材料成本 = 单位采购成本 × 用量2.4 汇总材料成本最后,将所有材料的成本进行汇总,得到产品的总材料成本。

这可以通过使用产品材料成本汇总表来完成。

3. 产品材料成本控制策略合理控制产品材料成本对于企业的盈利能力至关重要。

以下是一些常见的产品材料成本控制策略:3.1 与供应商合作与供应商建立长期合作关系,并与其分享企业的成本控制目标。

通过与供应商的密切合作,可以获得更好的采购价格和更高的供货稳定性。

3.2 优化仓储管理合理管理仓储过程可以减少材料的损耗和浪费。

通过定期盘点、优化库存管理和合理安排进出货时间,可以减少库存积压和过期材料的损失。

3.3 提高生产效率提高生产效率可以降低单位产品的材料成本。

通过引入新的生产技术、优化生产工艺和提高员工技能,可以提高生产效率,并减少产品废品率。

成本会计报告一般需要哪些报表?

成本会计报告一般需要哪些报表?

成本会计报告一般需要以下报表:

1、料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用于核算当月领用的成本,借方:生产成本(直接材料、直接人工、制造费用),贷方:原材料、半成品、库存商品

2、费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,借方:制造费用,贷方:原材料

3、直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),贷方:应付工资。

4、制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

5、完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)借方:库存商品/半成品,贷方:生产成本(直接材料、直接人工、制造费用)。

6、产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)借方:主营业务成本,贷方:库存商品。

7、在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、产品销售损益明细表:按照当月销售产品的成本,计算当月各类产品的销售毛利。

10、进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。