【推荐】成本差异的计算及分析 成本差异的计算公式汇总

管理会计学成本差异计算与分析

成本差异=实际成本-标准成本 =实际数量×实际价格-标准数量×标准价格 =(实际价格-标准价格)×实际数量+(实际数量 -标准数量)×标准价格

=价格差异+数量差异

有关数据之间的关系:

• 材料数量差异是在材料耗用过程中形成 的,反映生产部门的成本控制业绩。材 料数量差异形成的具体原因有许多,如, 操作疏忽造成废品和废料增加、工人用 料不精心、操作技术改进而节省材料、 新工人上岗造成多用料、机器或工具不 适用造成用料增加等。

• 有时多用料并非生产部门的责任,如, 购入材料质量低劣、规格不符会使用 料超过标准;工艺变更、检验过严也 会使数量差异加大等。因此,要进行 具体的调查研究才能明确责任归属。

(二)成本差异的计算与分析

1、直接材料成本差异的计算与分析: (Direct materials price or quantity variance)

(1)直接材料成本差异的计算: • 材料单价差异=(实际单价-标准单价)

×实际产量的实际耗用量 • 材料耗用量差异=标准单价×(实际产量

的实际耗用量-实际产量的标准耗用量)

例:本月实际产量400件,使用工时890 小时,实际发生变动制造费用1958元; 变动制造费用标准成本为4元/件,即每件 产品标准工时为2小时,标准的变动制造 费用分配率为2元/小时。

解:

变动制造费用耗费差异=(1958/890-2)×890 =178(元)

变动制造费用效率差异=(890-400×2)× 2 =180(元)

=2500×0.55-400×6×0.5=175(元) 直接材料成本差异=价格差异+数量差异

成本差异的计算与分析

直接人工数量差异=标准工资率×(实际工时−标准工时)

(10-11)

直接人工价格差异=实际工时×(实际工资率−标准工资率)

(10-12)

直接人工成本差异=实际成本−标准成本=直接人工数量差异+直接人工价格差异

三、直接人工成本差异的计算与分析

2.直接人工成本差异的分析

➢ 直接人工数量差异的形成原因很多,一般包括生产计划安排不当、

四、制造费用成本差异的计算与分析

3.制造费用成本差异的分析

固定制造费用也是一个综合性费用项目,为了分析固定制造 费用标准成本的差异,可按固定制造费用明细项目编制管理会计 报告,将预算发生数与实际发生数进行对比。

固定制造费用耗费差异一般由各费用项目变动引起的,如管 理人员工资变动、折旧方法改变、修理费增加、租赁保险费调整、 公共事业费上升等。

二、直接材料成本差异的计算与分析

2.直接材料成本差异的分析

材料价格产生差异的原因可能有市场价格变动、采购地点或运输方式改变、采购 不及时及损耗率增加等。一般来说,材料价格变动主要是由外界因素引起的,但往往 也与企业内部相关部门的工作质量有关,如供应商调价、供货地点和厂家变化、未按 经济采购批量订货、因缺货而紧急采购使成本上升、违反合同被罚款、折扣期内延期 付款失去优惠、不必要的快速运输等,对此需要具体分析和调查,最终明确责任归属。

管理会计

一、变动成本差异计算的一般模型

据成本性态,可将直接材料成本差异、直接人工成本差异和变动制造费用 成本差异统称为变动成本差异。计算变动成本差异的一般模型如下:

成本差异=实际成本−标准成本 =实际数量×实际价格−标准数量×标准价格 =实际数量×实际价格−实际数量×标准价格+实际数量×标准价格−标

成本分析公式

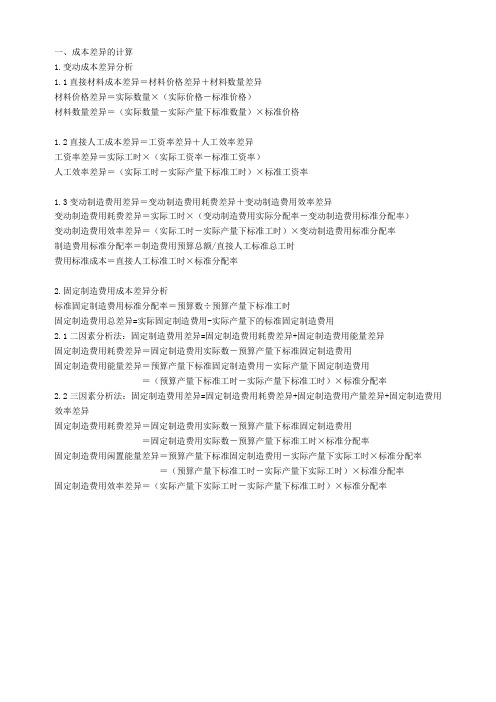

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

直接材料成本差异的计算及分析 共20页

直接材料价格差异分析:市场价格;采购地点;运 输方式;运输途中损耗率等

2.直接人工差异的计算及分析

直接人工差异,是指实际产量的标准人工与实 际人工的差额,包括直接人工效率差异和工资 率差异

固定制造费用差异的计算及分析

式1:实际固定制造费用 = 实际发生的固定制造费用 式2:计划固定制造费用 = 计划产量 x 用量标准 (工时

标准)x 价格标准(标准费用分配率) 式3:实际工时标准固定制造费用 = 实际工时 x 价格标

准

式4:实际产量标准固定制造费用 = 实际产量 x 用量标准x 价格标准

变动制造费用,是指实际产量变动制造费用标准数 与实际数之间的差额,包括效率差异和耗费差异 (也称分配率差异或预算差异)两部分

变动制造费用差异 =实际变动制造费用-实际产量标 准工时×变动制造费用预算分配率

变动制造费用差异的计算及分析

变动制造费用耗费差异(价差) =(实际分配率*实 际工时)-(实际工时×变动制造费用标准分配率)

谢谢

谢谢!

20

直接材料数量差异

=(实际消耗量-标准消耗量)×材料标准价格 其中,实际消耗量根据领、退料凭证以及原材料盘存资料计算

标准消耗量=实际产量×单位标准消耗量

直接材料价格差异:由于直接材料实际价 格与其标准价格的差异而导致的直接材料 成本差异

直接材料价格差异 =(材料实际价格-材料标准价格)×实际消耗量

直接人工差异 =实际人工成本-标准人工成本 =实际工资率×实际工时-标准工资率×标准工时

直接人工差异的计算及分析

成本差异的种类及相关公式

成本差异的种类及相关公式

成本差异是指实际成本和预算成本之间的差异。

根据差异的来源和计算方法,成本差异可以分为以下几种类型:

1. 材料成本差异:反映实际材料成本和预算材料成本之间的差异。

材料成本差异 = 实际用量 × (实际价格 - 预算价格)

2. 人工成本差异:反映实际人工成本和预算人工成本之间的差异。

人工成本差异 = 实际工时 × (实际工资率 - 预算工资率)

3. 功效成本差异:反映实际产出和预算产出之间的差异。

功效成本差异 = 预算产出 × (实际成本 - 预算成本)

4. 制造费用差异:反映实际制造费用和预算制造费用之间的差异。

制造费用差异 = 实际制造费用 - 预算制造费用

5. 综合差异:综合考虑以上差异。

这些公式中,实际成本通常通过会计记录系统得出,而预算成本通常是根据管理层的决策或标准成本得出。

通过计算成本差异,管理层可以了解实际成本与预算成本之间的差异,并根据差异的原因采取相应的措施进行成本控制和效益改善。

成本差异的计算公式汇总 计算及分析

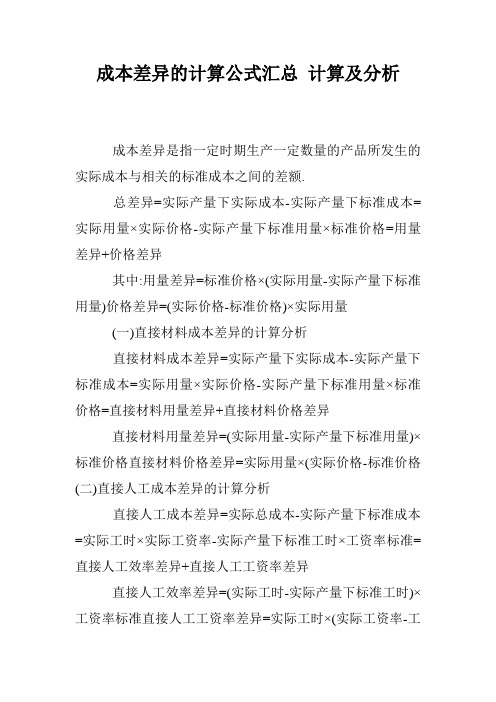

成本差异的计算公式汇总计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。

标准成本法-变动成本差异的计算、分析和控制

பைடு நூலகம்

宏达公司生产甲产品需使用一种直接材料A。本期生产甲产品200件,耗用A材料总 计900千克,A材料的实际价格为每千克100元。假设A材料的标准价格为每千克110 元,单位甲产品的材料消耗定额为5千克A材料,那么,A材料的成本差异分析如下:

直接人工工资率差异=(10-9)×8000=8000(元)

直接人工工时耗用量差异=9×(8000-200×28)=21600(元)

直接人工成本差异=10×8000-9×200×28=29600(元)

或

=8000+21600=29600(元)

分析和控制

要明确成本差异产生原因并确定责任 在计算出直接人工成本差异以后,就要进一步分析、查明形成差异的原因。

影响人工效率的因素有很多,具体有下列几个方面: 企业劳动组织和人员配备情况;工人的技术熟练程度和责任感;材料的 质量、规格和供应的及时性;动力供应情况;工具配备情况;机器设备的 运转情况等。 影响人工工资率差异的原因也有许多,主要有以下几个方面原因: 企业工资的调整,工资等级的变更;奖金和津贴的变更;对工人安排使 用的变化;工人的技术等级与工作要求的技术等级不符等。 根据差异产生的具体原因,最后应落实差异的责任归属。人工效率差异 基本上应由生产部门负责,也可能有一部分应由其他部门负责。人工工资 率差异通常由负责安排工人工作的劳动人事部门或生产部门负责。

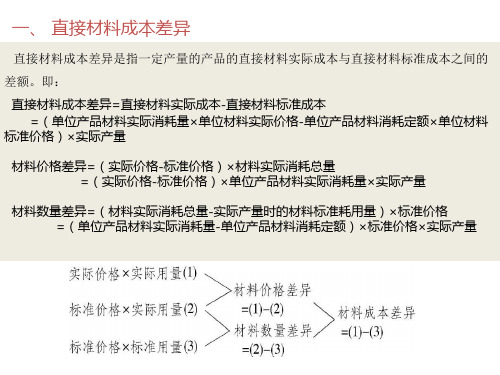

一、 直接材料成本差异

直接材料成本差异是指一定产量的产品的直接材料实际成本与直接材料标准成本之间的

差额。即: 直接材料成本差异=直接材料实际成本-直接材料标准成本 =(单位产品材料实际消耗量×单位材料实际价格-单位产品材料消耗定额×单位材料

成本差异的计算及分析 成本差异的计算公式汇总

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

成本差异的计算及分析成本差异的计算公式汇总

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异

其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量

(一)直接材料成本差异的计算分析

直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析

直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异

直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析

变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产

1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本差异的计算及分析成本差异的计算公式汇总

成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额.

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异

其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量

(一)直接材料成本差异的计算分析

直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析

直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异

直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析

变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工

时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?

固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法

将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.

耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法

将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.

耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率。