主要财务指标分析公式汇总

主要财务指标分析公式汇总

主要财务指标分析公式汇总一、利润指标分析公式1. 净利润率(Net Profit Margin)净利润率 = 净利润 / 营业收入2. 毛利率(Gross Profit Margin)毛利率 = (营业收入 - 营业成本)/ 营业收入3. 资产利润率(Return on Assets)资产利润率 = 净利润 / 总资产4. 股东权益报酬率(Return on Equity)股东权益报酬率 = 净利润 / 股东权益二、偿债能力指标分析公式1. 流动比率(Current Ratio)流动比率 = 流动资产 / 流动负债2. 速动比率(Quick Ratio)速动比率 = (流动资产 - 存货)/ 流动负债3. 现金比率(Cash Ratio)现金比率 = 现金及现金等价物 / 流动负债4. 利息保障倍数(Interest Coverage Ratio)利息保障倍数 = (利润总额 + 利息费用)/ 利息费用三、经营能力指标分析公式1. 应收账款周转率(Accounts Receivable Turnover)应收账款周转率 = 营业收入 / 平均应收账款余额2. 存货周转率(Inventory Turnover)存货周转率 = 营业成本 / 平均存货余额3. 总资产周转率(Total Asset Turnover)总资产周转率 = 营业收入 / 平均总资产4. 固定资产周转率(Fixed Asset Turnover)固定资产周转率 = 营业收入 / 平均固定资产净值四、成长能力指标分析公式1. 销售增长率(Sales Growth Rate)销售增长率 = (本期销售额 - 上期销售额)/ 上期销售额2. 净利润增长率(Net Profit Growth Rate)净利润增长率 = (本期净利润 - 上期净利润)/ 上期净利润3. 资产增长率(Asset Growth Rate)资产增长率 = (本期总资产 - 上期总资产)/ 上期总资产4. 股东权益增长率(Equity Growth Rate)股东权益增长率 = (本期股东权益 - 上期股东权益)/ 上期股东权益五、现金流量指标分析公式1. 经营活动现金流量比率(Operating Cash Flow Ratio)经营活动现金流量比率 = 经营活动现金流量净额 / 净利润2. 现金流量利润比率(Cash Flow to Profit Ratio)现金流量利润比率 = 经营活动现金流量净额 / 净利润3. 现金流量回收比率(Cash Recovery Rate)现金流量回收比率 = 经营活动现金流量净额 / 资本支出4. 现金流量允当比率(Cash Flow Adequacy Ratio)现金流量允当比率 = 经营活动现金流量净额 / 短期债务以上是一些常用的财务指标分析公式,可以匡助分析企业的财务状况和经营能力。

财务指标计算公式汇总

财务指标计算公式汇总

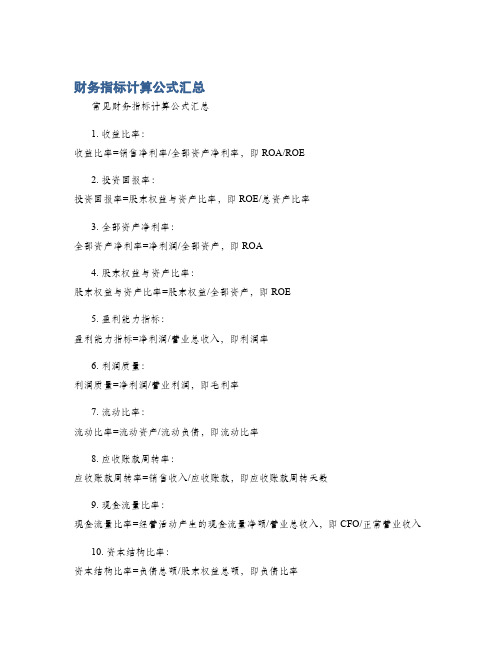

常见财务指标计算公式汇总

1. 收益比率:

收益比率=销售净利率/全部资产净利率,即ROA/ROE

2. 投资回报率:

投资回报率=股东权益与资产比率,即ROE/总资产比率

3. 全部资产净利率:

全部资产净利率=净利润/全部资产,即ROA

4. 股东权益与资产比率:

股东权益与资产比率=股东权益/全部资产,即ROE

5. 盈利能力指标:

盈利能力指标=净利润/营业总收入,即利润率

6. 利润质量:

利润质量=净利润/营业利润,即毛利率

7. 流动比率:

流动比率=流动资产/流动负债,即流动比率

8. 应收账款周转率:

应收账款周转率=销售收入/应收账款,即应收账款周转天数

9. 现金流量比率:

现金流量比率=经营活动产生的现金流量净额/营业总收入,即CFO/正常营业收入

10. 资本结构比率:

资本结构比率=负债总额/股东权益总额,即负债比率。

主要财务指标分析公式汇总

主要财务指标分析一、偿债能力指标(一)短期偿债能力指标1、流动比率=流动资产÷流动负债×100%流动比率越高,说明企业短期偿债能力越强,债权人的权益越有保证。

流动比率的下限为100%,等于200%时较为适当。

2、速动比率=速动资产÷流动负债×100%速动比率越高,说明企业偿还流动负债的能力越强。

速动比率=100%时较为适当。

3、速动资产=货币资金+交易性金融资产+应收账款+应收票据=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产(二)长期偿债能力指标1、资产负债率(又称负债比率)=负债总额÷资产总额×100%资产负债率越小,说明企业长期偿债能力越强。

2、产权比率(又称资本负债率)=负债总额÷所有者权益总额×100%产权比率越低,说明企业长期偿债能力越强,债权人权益的保障程度越高、承担的风险越小,但企业不能充分发挥负债的财物杠杆效应。

二、运营能力指标1、周转率(周转次数)=周转额÷资产平均余额2、周转期(周转天数)=计算期天数÷周转次数=资产平均余额×计算期天数÷周转额3、流动资产周转情况(1)应收账款周转率(周转次数)=营业收入÷平均应收账款余额平均应收账款余额=(应收账款余额年初数+应收账款余额年末数)÷2应收账款周转期(周转天数)=平均应收账款余额×360÷营业收入周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

(2)存货周转率(周转次数)=营业成本÷平均存货余额平均存货余额=(存货余额年初数+存货余额年末数)÷2存货周转期(周转天数)=平均存货余额×360÷营业成本(3)流动资产周转率(周转次数)=营业收入÷平均流动资产总额平均流动资产总额=(流动资产总额年初数+流动资产总额年末数)÷2流动资产周转期(周转天数)=平均流动资产总额×360÷营业收入4、固定资产周转率(周转次数)=营业收入÷平均固定资产净值平均固定资产净值=(固定资产净值年初数+固定资产净值年末数)÷2固定资产周转期(周转天数)=平均固定资产净值×360÷营业收入固定资产原价,是指固定资产的历史成本。

会计必备企业报表分析公式和excel公式大全

会计必备企业报表分析公式大全!(干货)一、偿债能力分析1、流动比率=流动资产/流动负债*100%。

指标越高,企业流动资产流转越快,偿还流动负债能力越强。

国际公认200%,我国150%较好。

2、速动比率=速动资产(流动资产-存货)/流动负债*100%。

国际标志比率100%我国90%左右。

3、资产负债率=负债总额/资产总额*100%。

指标越高负债程度高,经营风险大,能以较低的资金成本进行生产经营。

保守比率不高于50%,国际公认较好60%。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%二、资本状况分析1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%,指标越高,资本保全情况越好,企业发展潜力越大,债权人利益越有保障。

2、资本积累率=本年所有者权益增长额/年初所有者权益*100%,指标越高,所有者权益增长越快,资本积累能力越强,保全情况好,持续发展能力越大。

三、盈利能力分析1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%4、营业费用率=营业费用/主营业务收入*100%5、主营业务税金率=主营业务税金及附加/主营业务收入*100%6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低于企业资产结构,经验管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%。

反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。

8、不良资产比率=年末不良资总额/年末资产总额*100%9、资产损失比率=待处理资产损失净额/年末资产总额*100%10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%11、流动比率=流动资产/流动负债*100%12、速动比率=速动资产/流动负债*100%13、资产负债率=负债总额/资产总额*100%14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%16、资本积累率=本年所有者权益增长额/年初所有者权益*100%17、主营业务毛利率=毛利/主营业务收入*100%18、主营业务净利率=净利润/主营业务收入*100%19、主营业务成本率=主营业务成本/主营业务收入*100%20、营业费用率=营业费用/主营业务收入*100%21、主营业务税金率=主营业务税金及附加/主营业务收入*100%22、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益*100%24、管理费用率=管理费用/主营业务收入*100%25、财务费用率=财务费用/主营业务收入*100%26、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债*100%30、现金流动负债比=经营活动净现金流量/流动负债*100%31、现金债务总额比=经营活动净现金流量/总负债*100%32、销售现金比率=经营现金净流量/销售额*100%33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四、营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,指标高说明收帐迅速,账龄期限短,减少企业收帐费用和坏账损失。

33个财务指标公式汇总

1.销售利润率=利润总额÷产品销售收入净额2.总资产报酬率=(利润总额+利息支出)÷平均资产总额3.资本权益率=净利润÷实收资本4.资本保值增值率=期末所有者权益总额÷期初所有者权益总额5.资产负债率=负债总额÷资产总额6.流动比率=流动资产总额÷流动负债总额7.应收账款周转率=赊销净额÷平均应收账款余额8.存货周转率=产品销售成本÷平均存货成本9.社会贡献率=企业社会贡献总额÷平均资产总额收入)、劳保退休统筹及其他社会福利支出、利息支出净额、应交或己交的各项税款、附加及福利等。

10.社会积累率=上交国家财政总额÷企业社会贡献总额上交国家财政总额,包括应交增值税、应交所得税及其他税收等。

各项财务指标分析一、偿债能力分析(一)短期偿债能力分析1.流动比率=流动资产÷流动负债2.速动比率=速动资产÷流动负债3.现金流动负债比率=年经营现金净流量÷年末流动负债×100%(二)长期偿债能力分析1.资产负债率=负债总额÷资产总额2.产权比率=负债总额÷所有者权益3.己获利息倍数=息税前利润÷利息支出4.长期资产适合率=[(所有者权益+长期负债)÷(固定资产+长期投资)]×100%二.营运能力分析(一)人力资源营运能力分析劳动效率=主营业务收入净额或净产值÷平均职工人数(二)生产资料营运能力分析1.流动资产周转情况分析(1)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额应收账款周转天数=平均应收账款×360÷主营业务收入净额(2)存货周转率(次数)=主营业务成本÷平均存货存货周转天数=平均存货×360÷主营业务成本(3)流动资产周转率(次数)=主营业务收入净额÷平均流动资产总额流动资产周转期(天数)=平均流动资产总额×360÷主营业务收入净额2.固定资产周转率=主营业务收入净额÷固定资产平均净值3.总资产周转率=主营业务收入净额÷平均资产总额三.盈利能力分析(一)企业盈利能力的一般分析1.主营业务利润率=利润÷主营业务收入净额2.成本费用利润率=利润÷成本费用3.总资产报酬率=(利润总额+利息支出)÷平均资产总额4.净资产收益率=净利润÷平均净资产×100%5.资本保值增值率=扣除客观因素后的年末所有者权益÷年初所百者权益×100%(二)社会贡献能力的分析1.社会贡献率=企业社会贡献总额÷平均资产总额2.社会积累率=上交国家财政总额÷企业社会贡献总额四.发展能力分析1.销售(营业)增长率=本年销售(营业)增长额÷上年销售(营业)收入总额×100%2.资本积累率=本年所有者权益增长额÷年初所有者权益×100%3.总资产增长率=本年总资产增长额÷年初资产总额×100%4.固定资产成新率=平均固定资产净值÷平均固定资产原值×100%市盈率计算公式:市盈率=普通股每股市价/普通股每股收益普通股每股受益=(净利润-优先股股利)/普通股股数简单讲,就是股票市场价格与股票每股税后收益(或称每股税后利润)的比率。

主要财务指标分析公式汇总

主要财务指标分析公式汇总

一、营业状况分析:

1.营业总收入=货物销售收入+其他业务收入

2.营业收入增长率=本期营业收入/上期营业收入-1

3.营业成本=货物销售成本+其他营业成本

4.营业成本率=营业成本/营业总收入

5.营业利润=营业总收入-营业成本

6.营业利润率=营业利润/营业总收入

7.营业收入/资本金=营业总收入/资本金

二、盈利能力分析

1.总资产报酬率=净利润/权益资产

2.股东权益收益率=年净利润/净资产

3.留存收益率=年净利润/净资本金

4.现金到期比率=(减:应付票据、应付账款等贷款、应付职工薪酬)÷流动负债

5.流动比率=(流动资产-存货)÷流动负债

6.利息保障倍数=经营性现金流量/利息支出

7.产权比率=(净资产-无形资产-非流动性负债)÷(流动负债+非流动负债)

三、偿债能力分析

1.债务资本比率=(应付票据+应付账款+预付款项+应付职工薪酬+应交增值税+其他应付款+长期借款+其他长期负债)÷资本金

2.权益乘数=(负债合计+所有者权益)/所有者权益

3.资产负债率=负债合计÷资产总计。

财务分析考试公式

财务分析考试公式

标题:财务分析考试公式

引言概述:

财务分析是企业管理中非常重要的一环,通过对企业财务数据的分析,可以匡助管理者了解企业的经营状况,并作出相应的决策。

在财务分析考试中,掌握一些重要的公式是非常关键的,下面将介绍一些常用的财务分析考试公式。

一、财务杠杆公式

1.1 杠杆比率公式:负债总额/所有者权益

1.2 杠杆倍数公式:总资产/所有者权益

1.3 杠杆效应公式:杠杆倍数变化引起的净利润变化率=杠杆倍数*净利润增长率

二、财务比率公式

2.1 流动比率公式:流动资产/流动负债

2.2 速动比率公式:(流动资产-存货)/流动负债

2.3 资产负债率公式:负债总额/总资产

三、盈利能力公式

3.1 净利润率公式:净利润/销售收入

3.2 毛利润率公式:(销售收入-成本)/销售收入

3.3 资产回报率公式:净利润/总资产

四、现金流量公式

4.1 经营活动现金流量比率公式:经营活动现金流量/净利润

4.2 投资活动现金流量比率公式:投资活动现金流量/净利润

4.3 筹资活动现金流量比率公式:筹资活动现金流量/净利润

五、股票估值公式

5.1 本益比公式:股价/每股收益

5.2 市净率公式:股价/每股净资产

5.3 现金流量贴现率公式:未来现金流量的现值/现在的股票价格

总结:

掌握这些财务分析考试公式,可以匡助考生更好地理解企业财务数据,提高分析能力,为未来的企业管理提供参考依据。

希翼考生能够认真学习和掌握这些公式,取得优异的成绩。

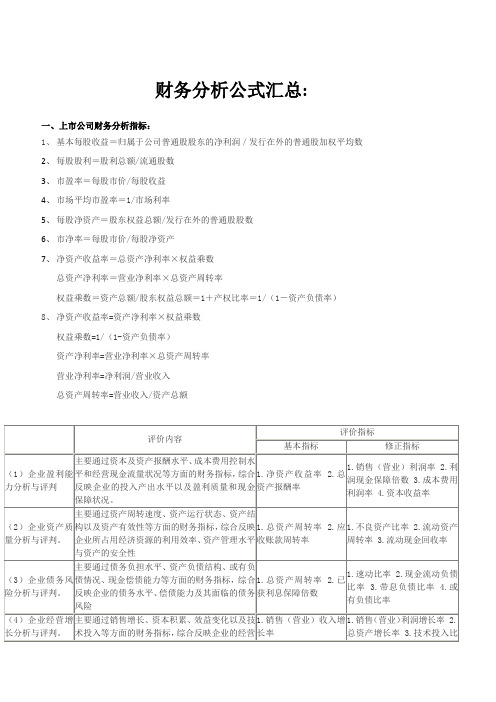

财务分析公式汇总

财务分析公式汇总:一、上市公司财务分析指标:1、基本每股收益=归属于公司普通股股东的净利润/发行在外的普通股加权平均数2、每股股利=股利总额/流通股数3、市盈率=每股市价/每股收益4、市场平均市盈率=1/市场利率5、每股净资产=股东权益总额/发行在外的普通股股数6、市净率=每股市价/每股净资产7、净资产收益率=总资产净利率×权益乘数总资产净利率=营业净利率×总资产周转率权益乘数=资产总额/股东权益总额=1+产权比率=1/(1-资产负债率)8、净资产收益率=资产净利率×权益乘数权益乘数=1/(1-资产负债率)资产净利率=营业净利率×总资产周转率营业净利率=净利润/营业收入总资产周转率=营业收入/资产总额一、偿债能力状况分析短期偿债能力分析:1、流动比率,计算公式:流动资产/ 流动负债2、速动比率,计算公式:(流动资产-存货)/ 流动负债3、现金比率,计算公式:(现金+现金等价物)/ 流动负债4、现金流量比率,计算公式:经营活动现金流量/ 流动负债5、到期债务本息偿付比例,计算公式:经营活动现金净流量 / (本期到期债务本金+现金利息支出)长期偿债能力分析:1、资产负债率,计算公式:负债总额/ 资产总额2、股东权益比例,计算公式:股东权益总额/ 资产总额3、权益乘数,计算公式:资产总额/ 股东权益总额4、负债股权比例,计算公式:负债总额/ 股东权益总额5、有形净值债务率,计算公式:负债总额/ (股东权益-无形资产净额)6、偿债保障比率,计算公式:负债总额/ 经营活动现金净流量7、利息保障倍数,计算公式:(税前利润+利息费用)/ 利息费用8、现金利息保障倍数,计算公式:(经营活动现金净流量+现金利息支出+付现所得税)/ 现金利息支出二、营运能力分析1、存货周转率,计算公式:销售成本/ 平均存货2、应收账款周转率,计算公式:赊销收入净额/ 平均应收账款余额3、流动资产周转率,计算公式:销售收入/ 平均流动资产余额4、固定资产周转率,计算公式:销售收入/ 平均固定资产净额5、总资产周转率,计算公式:销售收入/ 平均资产总额三、盈利能力分析1、资产报酬率,计算公式:净利润/ 平均资产总额2、净资产报酬率,计算公式:净利润/ 平均净资产3、股东权益报酬率,计算公式:净利润/ 平均股东权益总额4、毛利率,计算公式:销售毛利/ 销售收入净额5、销售净利率,计算公式:净利润/ 销售收入净额6、成本费用净利率,计算公式:净利率/ 成本费用总额7、每股利润,计算公式:(净利润-优先股股利)/ 流通在外股数8、每股现金流量,计算公式:(经营活动现金净流量-优先股股利)/ 流通在外股数9、每股股利,计算公式:(现金股利总额-优先股股利)/流通在外股数10、股利发放率,计算公式:每股股利/ 每股利润11、每股净资产,计算公式:股东权益总额/ 流通在外股数12、市盈率,计算公式:每股市价/ 每股利润13、主营业务利润率=主营业务利润/主营业务收入*100%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主要财务指标分析公式汇总

财务指标分析是企业财务管理的重要组成部份,通过对企业财务数据进行分析,可以匡助管理层了解企业的经营状况、盈利能力、偿债能力、运营效率等方面的情况,为决策提供依据。

本文将汇总一些常用的主要财务指标分析公式,以供参考。

一、盈利能力指标分析公式

1. 毛利率(Gross Profit Margin)=(销售收入-销售成本)/销售收入×100%

2. 净利率(Net Profit Margin)=净利润/销售收入×100%

3. 资产利润率(Return on Assets,ROA)=净利润/总资产×100%

4. 股东权益利润率(Return on Equity,ROE)=净利润/股东权益×100%

二、偿债能力指标分析公式

1. 流动比率(Current Ratio)=流动资产/流动负债

2. 速动比率(Quick Ratio)=(流动资产-存货)/流动负债

3. 现金比率(Cash Ratio)=现金及现金等价物/流动负债

4. 利息保障倍数(Interest Coverage Ratio)=息税前利润/利息费用

三、运营效率指标分析公式

1. 应收账款周转率(Accounts Receivable Turnover)=销售收入/平均应收账款

余额

2. 存货周转率(Inventory Turnover)=销售成本/平均存货余额

3. 总资产周转率(Total Asset Turnover)=销售收入/平均总资产

4. 固定资产周转率(Fixed Asset Turnover)=销售收入/平均固定资产

四、现金流量指标分析公式

1. 经营活动现金流量比率(Operating Cash Flow Ratio)=经营活动现金流量净

额/净利润

2. 现金流量比率(Cash Flow Ratio)=经营活动现金流量净额/流动负债

3. 现金再投资比率(Cash Reinvestment Ratio)=经营活动现金流量净额/投资活

动现金流量净额

以上仅为一些常用的财务指标分析公式,实际应用中还可以根据企业的具体情

况和需求,选择适合的指标进行分析。

财务指标分析应该综合考虑多个指标,结合企业的行业特点和竞争环境进行综合分析,以全面了解企业的财务状况和经营情况,为决策提供有效的参考依据。