金融随机过程-教学大纲

《随机过程》教学大纲更正

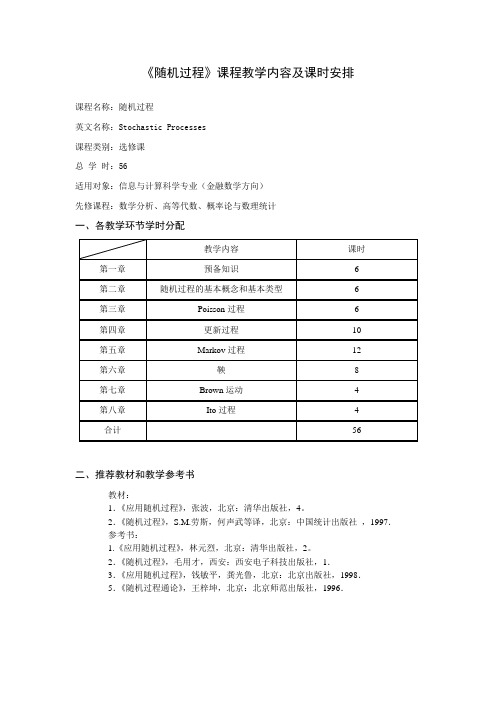

《随机过程》课程教学内容及课时安排

课程名称:随机过程

英文名称:Stochastic Processes

课程类别:选修课

总学时:56

适用对象:信息与计算科学专业(金融数学方向)

先修课程:数学分析、高等代数、概率论与数理统计

一、各教学环节学时分配

二、推荐教材和教学参考书

教材:

1.《应用随机过程》,张波,北京:清华出版社,4。

2.《随机过程》,S.M.劳斯,何声武等译,北京:中国统计出版社,1997.

参考书:

1.《应用随机过程》,林元烈,北京:清华出版社,2。

2.《随机过程》,毛用才,西安:西安电子科技出版社,1.

3.《应用随机过程》,钱敏平,龚光鲁,北京:北京出版社,1998.

5.《随机过程通论》,王梓坤,北京:北京师范出版社,1996.

《随机过程》课程教学内容及课时安排

课程名称:随机过程

英文名称:Stochastic Processes

课程类别:选修课

总学时:54

适用对象:信息与计算科学专业

先修课程:数学分析、高等代数、概率论与数理统计

一、各教学环节学时分配

二、推荐教材和教学参考书

教材:

1.《应用随机过程》,张波,北京:清华出版社,4。

2.《随机过程》,S.M.劳斯,何声武等译,北京:中国统计出版社,1997.

参考书:

1.《随机过程》,张卓奎,西安:西安电子科技出版社,2.

2.《随机过程》,毛用才,西安:西安电子科技出版社,1.

3.《应用随机过程》,钱敏平,龚光鲁,北京:北京出版社,1998.

4.《随机过程通论》,王梓坤,北京:北京师范出版社,1996.。

金融数学课程教学大纲

金融数学课程教学大纲金融数学课程教学大纲引言:金融数学作为金融学中的一个重要分支,旨在运用数学方法和技巧解决金融领域中的问题。

本文旨在探讨金融数学课程的教学大纲,以帮助学生更好地理解和应用金融数学的知识和技能。

一、课程简介金融数学课程是金融学专业的重要课程之一。

通过学习金融数学,学生可以了解和应用数学方法来解决金融领域中的问题。

课程内容包括概率论、数理统计、随机过程、金融工程等。

二、课程目标1. 培养学生的数学思维和分析能力。

金融数学课程旨在培养学生的逻辑思维和分析问题的能力,通过数学方法解决金融领域中的实际问题。

2. 提供金融数学的基础知识。

金融数学课程将介绍概率论、数理统计等基础知识,为学生进一步学习金融工程和金融市场提供必要的数学基础。

3. 培养学生的实际应用能力。

金融数学课程将通过案例分析和实践操作,培养学生在金融领域中运用数学方法解决实际问题的能力。

三、课程内容1. 概率论概率论是金融数学的基础,本部分将介绍概率的基本概念、概率分布、随机变量等内容。

学生将学习如何计算和分析金融市场中的随机事件和概率。

2. 数理统计数理统计是金融数学中的重要工具,本部分将介绍统计的基本概念、统计方法和假设检验等内容。

学生将学习如何利用统计方法分析金融市场中的数据,从而作出合理的决策。

3. 随机过程随机过程是金融数学中的核心概念,本部分将介绍随机过程的基本理论和应用。

学生将学习如何建立金融市场中的随机模型,以及如何利用随机过程进行金融风险的评估和管理。

4. 金融工程金融工程是金融数学的重要应用领域,本部分将介绍金融工程的基本原理和方法。

学生将学习如何利用金融工程工具设计金融产品和衍生品,以及如何进行金融市场的风险管理和投资组合优化。

四、教学方法1. 理论讲授通过课堂讲授,向学生介绍金融数学的基本理论和方法。

教师将结合实例和案例,帮助学生理解和应用金融数学的知识。

2. 实践操作通过实践操作,让学生亲自动手解决金融数学问题。

随机过程教学大纲

《随机过程》教学大纲一、课程信息课程代码:060148课程名称:随机过程英文名称:Stochastic Processes课程类别:专业核心课适用专业: 应用统计学总学时:48 学时理论学时:40 学时实践学时:8学时学分:3 学分(理论2.5学分,实践0.5学分)开设学期:第4学期考核方式:考试先修课程:概率论、高等数学二、课程简介《随机过程》是统计学专业的专业必修课程。

随机过程通常被视为概率论的动态部分,即研究的是随机现象的动态特征。

着重对随时间和空间变化的随机现象提出各种不同的模型并研究其内在的性质与相互联系,具有较强的理论性。

该学科在社会科学、自然科学、经济和管理等各个领域中都有广泛的应用。

课程性质为选修课,主要讲述随机过程的基本知识,课程的主要教学教学目的是培养学生运用随机过程分析和解决问题的能力,使学生掌握主要几种随机过程的基本概念与处理随机现象的方法。

课程内容包括:随机过程基本概念、Poisson过程、更新过程、Markov链、鞅、布朗运动。

三、教学内容及要求第一章预备知识教学重点和难点:重点和难点是概率空间,矩母函数和特征函数的定义及性质、条件期望、收敛性、极限定理等。

实践环节:无建议使用的教学方法与手段:多媒体与板书结合教学学时:(理论学时3学时)(实践学时0学时)教学目标和要求:通过本章的学习,复习并扩展概率论课程的内容,为学习随机过程打下良好的基础,提供必备的数学工具。

第一节概率空间1. 概率空间定义2. 概率的性质第二节随机变量与分布函数1. 随机变量2. 常见概率分布第三节数字特征、矩母函数与特征函数1. Riemann-Stieltjes积分2. 数字特征3. 关于概率测度的积分4. 矩母函数5. 特征函数第四节收敛性1. 收敛性2. 积分号下取极限的定理第五节独立性与条件期望1. 独立性2. 独立随机变量和的分布3. 条件期望第二章随机过程的基本概念和基本类型教学重点和难点:重点和难点是随机过程的概念,有限维分布族,柯尔莫哥洛夫存在定理。

课程大纲-金融随机分析

附件:大纲模板研究生课程教学大纲(Course Outline)课程名称(Course Name in Chinese):金融随机分析英文名称(Course Name in English):Stochastic Modeling in Finance开课系财务金融系教学小组负责人马成虎开课学期□春季X 秋季学分 3一、课程的教学目的 (Course Purpose)This course is an advanced treatment of no-arbitrage approach of stochastic modeling in finance. We shall put special emphasis on continuous time modeling. Fundamental theorem and various applications in option pricing and term structure of interest rates (TSIR) will be thoroughly covered.二、教学内容及基本要求(Teaching Content and Requirements)Topics include:(a)Stochastic processes and stochastic calculus(b)Trading strategy and market span(c)No arbitrage and martingale pricing: The Fundamental Theorem(d)Black-Scholes option pricing model(e)Classical no arbitrage modeling on TSIR(f)Heath-Jarrow-Morton’s approach on TSIR(g)TSIR in presence of Levy jumps三、考核方式及要求 (Grading)There will be no final examination. Students will be assessed on the basis of class participation, a mid-term test and a term paper.Class participation 10%Mid-term test 20%Term paper 70%Total 100%四、学习本课程的前期课程要求(Required Courses in advance)Asset Pricing, Econometrics/Statistics, Optimization五、教材 (Textbook)马成虎:高级资产定价理论。

本科《随机过程》教学大纲(32学时)

《随机过程》课程教学大纲课程名称(英文):随机过程(Random Processes)课程编码:B20822068课程类别:专业选修课学时:32学分:2考核方式:考试适用对象:通信专业一、课程性质、目的与任务:随机过程是通信专业的一门重要的专业选修课,它在信息与通信工程学科中有着广泛的应用,计划学时为 32 学时。

通过本课程的学习,使学生掌握下列内容:随机数学的方法论,概率论和随机过程的基本概念和基本理论,几种重要的随机过程。

通过这门课程的学习,使学生掌握信息与通信领域所必需的随机过程基础理论,为后续课程的学习和将来工作、科研奠定一定随机数学的理论基础。

本课程的特点是理论性强,所需预备知识繁多,要求学生真正地理解重要概念,因为“概念是灵魂”;有针对性地掌握通信专业领域所必需的随机数学预备知识;还要注意与其专业相结合,利用所学知识、方法建立恰当的数学模型,解决实际问题。

二、教学基本要求:(一)、绪论1.从科学方法论的角度,理解和掌握随机现象的数学建模方法所体现的科学思想.2.知道随机过程是通信领域的常见研究对象,了解信息与通信工程中的典型问题和常见随机对象.(二)、概率空间和随机对象1.理解概率空间、随机变量、随机向量、概率函数、数字特征、随机过程、概率函数族等基本概念.2.掌握几种重要的随机过程,如正态随机过程、和过程、Poisson过程、Markov 过程等.3.会求解概率空间、三种随机对象中的一些简单问题.(三)、随机数学分析1.理解随机对象的函数概念.2.理解随机变量序列收敛的基本概念,掌握几种收敛的关系,会做一些简单的证明题.三、课程内容与学时分配:(一)、绪论(2学时)1.自然界的随机现象.2.随机现象的统计规律.3.随机现象的数学建模.4.信息与通信工程中的随机现象.(二)、谓词逻辑(22学时)1. 概率空间;(2学时).2.随机变量;(6学时).3.随机向量;(6学时).4.随机过程;(8学时).(三)、随机数学分析(6学时)1.随机对象的函数;(4学时).2.随机变量序列的收敛;(2学时).四、课程各教学环节学时分配五、课程教学其它有关问题的说明与建议:1.本课程与其相关课程的联系与分工:本课程为通信专业的专业选修课,建议最好在修完高等数学,线性代数,概率统计以及信号与系统的初步知识后修此课程。

《随机过程》教学大纲

《随机过程》教学大纲随机过程是概率论的一个重要分支,研究随机事件随时间的变化规律。

随机过程广泛应用于物理学、统计学、金融学、电子工程等领域。

本教学大纲旨在介绍随机过程的基本概念和理论,并引导学生熟练掌握随机过程的性质、分类以及常用的数学模型与分析方法。

一、课程背景与目的1.1课程背景随机过程是概率论的重要分支,应用广泛,对提高学生数理统计及相关领域的分析能力具有重要意义。

1.2课程目的本课程旨在使学生:(1)理解随机过程的基本概念和性质;(2)了解常见的随机过程模型及其应用;(3)掌握随机过程的数学分析方法;(4)培养学生的数理统计思维和问题解决能力。

二、教学内容与时长2.1教学内容(1)随机过程的基本概念与定义(2)随机过程的分类与性质(3)马尔可夫链与马尔可夫过程(4)泊松过程与排队论(5)连续时间马尔可夫链与布朗运动(6)随机过程的数学分析方法2.2课程时长本课程共设为36学时,每学时45分钟。

三、教学方法3.1教学方法3.2教学手段(1)理论讲解:通过讲解相关概念、定义和定理,介绍随机过程的基本原理和性质;(2)实例分析:通过分析实际应用场景中的问题,引导学生了解随机过程的模型构建和分析方法。

(3)案例研讨:选择一些典型的随机过程案例,进行深入分析和讨论。

四、教学内容与进度安排4.1教学内容安排1-2周随机过程的基本概念与定义(1)随机过程的基本概念(2)随机过程的定义与表示方式3-4周随机过程的分类与性质(1)齐次与非齐次性(2)平稳与非平稳性(3)独立增量性与相关性(4)过程与样本函数5-6周马尔可夫链与马尔可夫过程(1)马尔可夫链的概念及性质(2)马尔可夫过程的定义与表示(3)平稳马尔可夫过程与细致平衡原理7-8周泊松过程与排队论(1)泊松过程的基本性质与定义(2)排队论的基本概念与模型(3)排队理论中的常见问题和分析方法9-10周连续时间马尔可夫链与布朗运动(1)连续时间马尔可夫链的概念与性质(2)布朗运动的定义与性质(3)连续时间马尔可夫链与布朗运动的应用11-12周随机过程的数学分析方法(1)离散时间随机过程的数学分析(2)连续时间随机过程的数学分析(3)随机过程的数值模拟和仿真4.2进度安排第一周:随机过程的基本概念与定义第二周:随机过程的分类与性质第三周:马尔可夫链与马尔可夫过程第四周:泊松过程与排队论第五周:连续时间马尔可夫链与布朗运动第六周:随机过程的数学分析方法五、考核与评价5.1考核方式本课程的考核方式为闭卷考试和课程设计报告。

《随机过程》课程教学大纲

《随机过程》课程教学大纲课程名称随机过程课程编码131510019 课程类型(学院内)跨专业课程适用范围数学与应用数学学分数 3 先修课程数学分析,概率论学时数48 其中实验学时其中实践学时考核方式考试制定单位数学与信息科学学院执笔者审核者一、教学大纲说明(一)课程的性质、地位、作用和任务随机过程理论在自然科学、社会科学和工程技术的多个领域得到广泛的应用。

本课程是作为数学专业本科生基地班的专业基础课而开的。

该课程通过讲述随机过程的基本理论,介绍若干常用的随机过程,使学生掌握随机过程的基本工具和基本方法,从而为进一步学习随机分析以及随机过程的专业领域应用打下理论基础。

(二)教学目的和要求通过本课程的学习,应使学生对随机过程的基本理论有一个全面的认识,能够利用随机过程的理论和方法解决一些实际中遇到的相关问题。

学习本课程后,要求学生了解随机过程的基本概念和若干基本类型,理解不同类型随机过程在不同领域的应用,掌握随机过程理论的基本工具和基本方法,重点掌握几种在理论和实际应用都占有重要地位的特殊随机过程:泊松过程、布朗运动、马尔可夫过程、鞅过程等。

(三)课程教学方法与手段利用数学软件对随机过程进行绘图和动态模拟,加强学生对抽象随机过程的直观认识,培养学生对数学概念的直觉思考能力。

(四)课程与其它课程的联系随机过程的研究对象为随时间变化的随机现象,即随时间不断变化的随机变量,通常被视为概率论的动态部分,因此本课程是先修课程概率论在理论上的深化,也可看做先修课程数学分析在概率论中的深入应用。

数学分析中的积分和傅里叶变换是学习随机过程必备的基本理论工具。

随机过程是后继课程随机分析、随机微分方程的直接基础,这些后继课程以随机过程为基本研究对象,特别是以布朗运动、马尔可夫过程、鞅过程等基本随机过程为基础,进一步应用分析工具得到更加深刻的理论结果。

(五)教材与教学参考书1.方兆本、缪柏其,随机过程,科学出版社,2011年.2.何声武,随机过程引论,高等教育出版社,1999 年.3.张波、张景肖,应用随机过程,清华大学出版社,2004年.4.杜雪樵、惠军,随机过程,合肥工业大学出版社,2006.二、课程的教学内容、重点和难点第一章随机过程的基本概念和统计描述1.1 基本概念和例子.1.2 有限维分布和数字特征.1.3 平稳过程和独立增量过程.第二章两个重要的基本随机过程2.1 布朗运动及其变换.(重点)2.2 泊松过程及其推广.(重点)第三章马尔可夫链3.1 马尔可夫性及其概率刻画.3.2 转移矩阵和多步转移概率的确定.(重点)3.3 极限定理与平稳分布.(重点)3.4 分支过程.第四章鞅论初步4.1 条件数学期望.4.2 鞅的定义和例子.4.3 鞅的停时定理.(难点)4.4 鞅的收敛定理.(难点)四、课内实践教学安排无。

教学大纲_随机过程

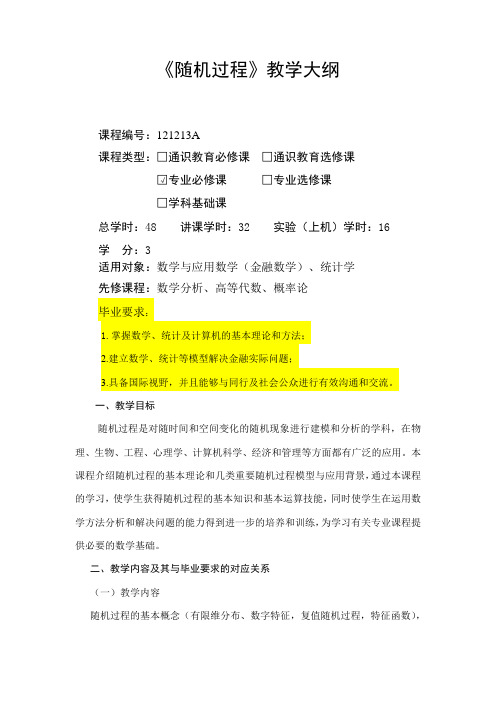

《随机过程》教学大纲课程编号:121213A课程类型:□通识教育必修课□通识教育选修课□√专业必修课□专业选修课□学科基础课总学时:48 讲课学时:32实验(上机)学时:16学分:3适用对象:数学与应用数学(金融数学)、统计学先修课程:数学分析、高等代数、概率论毕业要求:1.掌握数学、统计及计算机的基本理论和方法;2.建立数学、统计等模型解决金融实际问题;3.具备国际视野,并且能够与同行及社会公众进行有效沟通和交流。

一、教学目标随机过程是对随时间和空间变化的随机现象进行建模和分析的学科,在物理、生物、工程、心理学、计算机科学、经济和管理等方面都有广泛的应用。

本课程介绍随机过程的基本理论和几类重要随机过程模型与应用背景,通过本课程的学习,使学生获得随机过程的基本知识和基本运算技能,同时使学生在运用数学方法分析和解决问题的能力得到进一步的培养和训练,为学习有关专业课程提供必要的数学基础。

二、教学内容及其与毕业要求的对应关系(一)教学内容随机过程的基本概念(有限维分布、数字特征,复值随机过程,特征函数),几种重要随机过程(独立过程,独立增量过程,伯努利过程,正态过程,维纳过程),泊松过程(定义(计数过程)与例子,泊松过程的叠加与分解,时间间隔与等待时间的分布,复合泊松过程,非齐次泊松过程),更新过程介绍,马尔科夫过程(离散时间的马尔科夫过程定义及转移概率,C-K方程,马氏链的分布,遍历性与平稳分布,状态分类与分解,马氏链的应用,连续时间的马尔可夫链的定义与基本性质,鞅论初步),平稳随机过程(平稳过程及相关函数,随机微积分,各态历经,谱密度)。

(二)教学方法和手段教师课上讲授理论知识内容及相关基本例题,学生课下练习及教师答疑、辅导相结合。

(三)考核方式实行过程考核和期末考试相结合的方式,期末闭卷考试为主(70%),平时过程考核为辅(30%)。

学期期末闭卷考试一次,采用统一的考题和统一的评分标准。

考试分数为百分制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《金融随机过程》教学大纲

课程编号:111012A

课程类型:专业选修课

总学时:32

学分:2

适用对象:金融工程专业

先修课程:数学分析、线性代数、概率论

一、教学目标

本课程面向具有一定的金融学和数学基础,并对金融量化分析方法感兴趣的金融工程专业高年级学生。

本课程在介绍金融随机过程基础理论同时,联系并且生动的分析金融建模中的实例,从量化的角度研究金融学中的一些问题,本课程亦可视为金融风险测度与管理的先导课程。

通过本课程教学,主要实现以下几个目标:

目标1:帮助学生了解金融学(特别是在金融衍生品定价及其风险管理领域)中的重要量化工具,例如:随机过程,随机微积分和偏微分方程,以及Monte Carlo 模拟等模型的数值实现方法。

目标2:通过金融案例教学的方式讲解量化方法在金融建模中的应用;

目标3:帮助学生从量化分析的角度理解金融学中的一些问题,为学生未来继续学习金融工程相关知识或者从事金融量化研究打下基础。

二、教学内容及其与毕业要求的对应关系

本课程在介绍金融随机过程基础理论同时,联系并且生动的分析金融建模中的实例, 各部分穿插进行,整体课程自成体系。

同时,如果时间允许我们将邀请来自量化金融业界的专家结合课程进度为同学们做精彩的报告。

我们将根据课程的进展选取如下所列举的内容:

量化工具部分主要介绍条件数学期望、随机过程,鞅、Markov过程,随机游动、Brownian运动、Poisson过程、以及Ito随机积分, Ito公式,随机分析中的一些重要工具(例如Girsanov变换测度等),随机微分方程;偏微分方程相关内容以金融衍生品定价为动机介绍其应用,数学方法方面我们将初步介绍偏微分方程随机微积分的联系(Feynman-Kac定理) 等,抛物型方程初值问题的求解方法。

数值实现方法部分将生动的穿插在理论工具的介绍中,主要介绍Monte Carlo 模拟(随机数产生,重要分布的模拟,随机过程的模拟,提高模拟性能的方差降低方法,随机微分方程的离散模拟等),二项(或多项)格点方法,偏微分方程的数值解等。

量化方法在金融建模中的应用实例大致涉及随机建模和数值方法在金融衍生品定价中的应用。

如时间允许我们将从量化原理的角度探讨近期金融衍生品(例如Stocks Index Futures和Credit Default Swap)在我国的发展。

该课程在继概率论与数理统计后,进一步介绍金融领域的随机过程知识,不仅强化与完善了金融专业学生的数理知识体系;而采用结合金融案例的方式进行讲解,更能使学生在充分夯实数理功底的基础上,结合金融实际问题进行思考学习,训练了学生应用数理思维分析金融问题的能力,而这恰是金融工程专业学生的毕业要求之一。

三、各教学环节学时分配

教学课时分配

四、教学内容

第一章一般概率论

第一节概率空间

第二节随机变量

第三节数字特征

第四节极限定理

教学的重点、难点:σ代数的定义;随机变量的定义和分布;期望、方差和矩母函数;随机变量的收敛性、大数定律与中心极限定理。

教学的考核要求:掌握随机变量的定义和几种代表性分布;理解大数定律与中心极限定理,了解σ代数的定义。

第二章信息和条件期望

第一节条件概率和条件期望

第二节马尔科夫过程

第三节鞅过程

第四节选择停时定理

教学的重点、难点:条件概率和条件期望;随机过程的一般定义;马尔科夫过程与转移概率密度;鞅的定义与应用;选择停时定理。

教学的考核要求:理解条件期望及其性质;了解马尔科夫过程及其机制转移特征;理解鞅的定义;了解选择停时定理。

第三章二叉树资产定价模型

第一节单时段二叉树模型

第二节多时段二叉树模型

教学的重点、难点:期权的复制与对冲;无套利定价的基本思想;风险中性定价公式;风险中性概率测度的含义。

教学的考核要求:掌握单时段二叉树模型的基本应用,理解多时段二叉树模型的原理。

第四章布朗运动

第一节布朗运动的定义

第二节布朗运动的性质

第三节二次变差

第四节首达时间分布与反射原理

教学的重点、难点:随机游动与布朗运动的关系;布朗运动的分布、鞅性质与马尔科夫性质;二次变差的概念与含义;首达时间与极值分布。

教学的考核要求:掌握布朗运动的定义和性质;了解二次变差的概念与含义;

了解首达时间分布与反射原理。

第五章随机积分与伊藤公式

第一节简单被积函数的伊藤积分

第二节一般被积函数的伊藤积分

第三节伊藤-德布林公式

第四节多元随机分析

教学的重点、难点:伊藤积分的定义及其金融学含义;各种形式的伊藤-德布林公式及其运用;随机微分和随机积分的计算;多元随机微积分的应用。

教学的考核要求:理解伊藤公式的基本形式,了解伊藤-德布林公式,了解随机微分和随机积分的计算原理,了解多元随机分析的基本概念和应用。

第六章随机微分方程

第一节随机微分方程的一般形式

第二节金融工程中的随机微分方程

教学的重点、难点:随机微分方程解的存在性;单个或多个股票的随机微分方程;利率的随机微分方程:Vasicek模型和CIR模型。

教学的考核要求:理解伊藤公式的基本形式,了解伊藤-德布林公式,了解随机微分和随机积分的计算原理,了解多元随机分析的基本概念和应用。

第七章应用定价实例

第一节无套利定价

第二节风险中性定价

第三节期权定价中的希腊字母

教学的重点、难点:资产组合价值与期权价值的演化相等;风险中性测度下的期权定价方法;希腊字母的含义与计算。

教学的考核要求:理解无套利定价和风险中性定价的基本思路,理解期权定价中的希腊字母的含义和计算。

第八章金融随机过程理论前沿

第一节跳跃扩散过程

第二节布朗运动半鞅过程

第三节伊藤半鞅过程

教学的重点、难点:金融资产价格跳跃的刻画与意义;金融资产价格过程的一般半鞅形式;有限活跃跳跃与无限活跃跳跃的建模。

教学的考核要求:了解几种金融随机过程的基本特征和应用,了解该领域前沿发展趋势。

五、考核方式、成绩评定

本课程结合平时成绩和期末成绩进行综合考核。

平时成绩以出勤率、随堂测验和课后作业作为考核标准,期末考试的形式为开卷考试或论文设计,平时成绩与期末成绩的比例为3:7或5:5。

六、主要参考书及其他内容

[1] S. E. Shreve. Stochastic calculus for finance, Volume I, II. Springer Finance. Springer-Verlag, New York, 2004. 影印版.

[2](美)史蒂文•E.施里夫.《金融随机分析I&II》,上海财经大学出版社,2008.

[3](美)保罗·威尔莫特.《数量金融(第1~3卷)》,机械工业出版社,2015..

[4](俄)A.H.施利亚耶夫.《随机金融数学基础(第一卷、第二卷)》,高等教育出

版社,2013.

[5](澳)Fima C. Klebaner.《随机分析及应用(英文版)》,人民邮电出版社,2008.

[6](丹)Thomas Mikosch.《随机分析基础(英文版)》,世界图书出版公司,2009.

执笔人:刘威仪教研室主任:系教学主任审核签名:。