四川省会计师事务所服务收费管理办法速算表 川发改价格〔2013〕901号

2020年整理四川省会计师事务所服务收费管理办法及收费标准.doc

四川省会计师事务所服务收费管理办法及收费标准川发改价格〔2013〕901号四川省发展和改革委员会四川省财政厅关于印发《四川省会计师事务所服务收费管理办法》的通知川发改价格〔2013〕901号各市(州)及扩权试点县(市)发改委、财政局:为规范我省会计师事务所服务收费行为,维护社会公共利益和当事人的合法权益,促进注册会计师行业健康发展,根据国家发展改革委、财政部《关于印发会计师事务所服务收费管理办法的通知》(发改价格〔2010〕196号)要求,我们制定了《四川省会计师事务所服务收费管理办法》。

现印发你们,请遵照执行。

四川省发展和改革委员会四川省财政厅2013年8月13日四川省会计师事务所服务收费管理办法第一条为保证会计师事务所服务质量,规范会计师事务所服务收费行为,维护社会公共利益以及相关当事人的合法权益,促进我省注册会计师行业健康发展,根据《中华人民共和国价格法》、《中华人民共和国注册会计师法》、《国家发展改革委财政部关于印发<</SPAN>会计师事务所服务收费管理办法>的通知》(发改价格〔2010〕196号)等有关规定,制定本办法。

第二条凡在我省行政区域内依法设立的会计师事务所(分所),根据相关法律法规规定,提供审计服务和其他服务,均应当按本办法收取服务费。

第三条会计师事务所(分所)异地提供服务,可以执行会计师事务所(分所)所在地或者异地的收费规定,具体由会计师事务所与委托人协商确定。

会计师事务所异地设立的分所,应当执行分所所在地的收费规定。

会计师事务所(分所)接受委托,赴境外或港、澳、台地区提供服务的收费,通过与委托人签订合同的方式协商确定。

第四条会计师事务所服务收费应当遵循公开、公正、公平、自愿有偿、诚实信用和委托人付费的原则。

第五条会计师事务所服务收费实行政府指导价和市场调节价。

会计师事务所提供下列审计服务的收费实行政府指导价:(一)审查会计报表,出具审计报告;(二)验证企业资本,出具验资报告;(三)办理企业合并、分立、清算事宜中的审计服务,出具有关报告;(四)法律、行政法规规定的其他审计业务,主要包括:经济责任审计,改制审计,财务收支审计,基本建设工程决算审核,涉及经济案件审计,绩效审计评价等专项审计和鉴证业务。

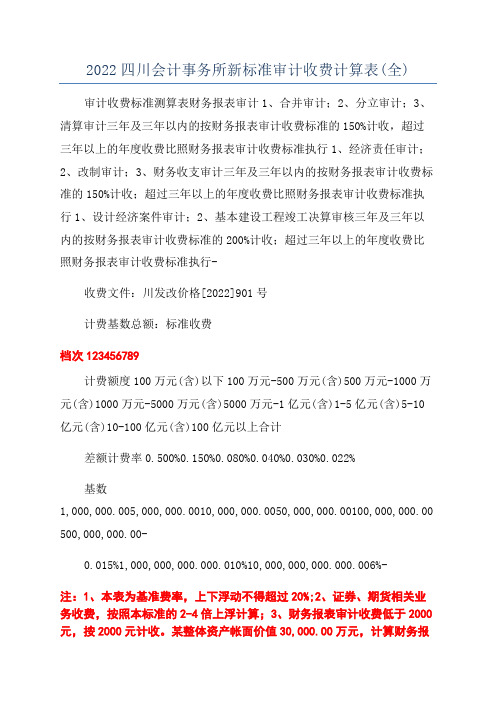

2022四川会计事务所新标准审计收费计算表(全)

2022四川会计事务所新标准审计收费计算表(全)审计收费标准测算表财务报表审计1、合并审计;2、分立审计;3、清算审计三年及三年以内的按财务报表审计收费标准的150%计收,超过三年以上的年度收费比照财务报表审计收费标准执行1、经济责任审计;2、改制审计;3、财务收支审计三年及三年以内的按财务报表审计收费标准的150%计收;超过三年以上的年度收费比照财务报表审计收费标准执行1、设计经济案件审计;2、基本建设工程竣工决算审核三年及三年以内的按财务报表审计收费标准的200%计收;超过三年以上的年度收费比照财务报表审计收费标准执行-收费文件:川发改价格[2022]901号计费基数总额:标准收费档次123456789计费额度100万元(含)以下100万元-500万元(含)500万元-1000万元(含)1000万元-5000万元(含)5000万元-1亿元(含)1-5亿元(含)5-10亿元(含)10-100亿元(含)100亿元以上合计差额计费率0.500%0.150%0.080%0.040%0.030%0.022%基数1,000,000.005,000,000.0010,000,000.0050,000,000.00100,000,000.00 500,000,000.00-0.015%1,000,000,000.000.010%10,000,000,000.000.006%-注:1、本表为基准费率,上下浮动不得超过20%;2、证券、期货相关业务收费,按照本标准的2-4倍上浮计算;3、财务报表审计收费低于2000元,按2000元计收。

某整体资产帐面价值30,000.00万元,计算财务报表审计收费额。

差额定率累进收费方法则:100万元某5‰=0.5万元(500-100)万元某1.5‰=0.6万元(1000-500)万元某0.8‰=0.4万元(5000-1000)万元某0.4‰=1.6万元(10000-5000)万元某0.3‰=1.5万元(30000-10000)万元某0.22‰=4.4万元合计收费:0.5+0.6+0.4+1.6+1.5+4.4=9审计收费标准测算表注:1、本表为基准费率,上下浮动不得超过20%;2、证券、期货相关业务收费,按照本标准的2-4倍上浮计算;3、财务报表审计收费低于2000元,按2000元计收。

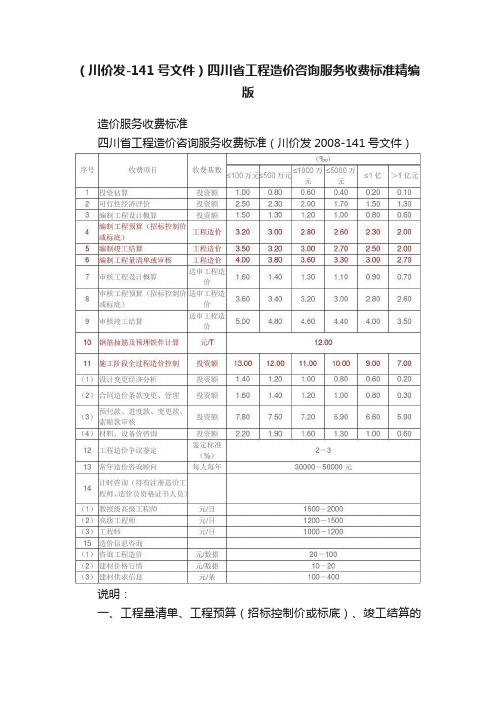

(川价发-141号文件)四川省工程造价咨询服务收费标准精编版

(川价发-141号文件)四川省工程造价咨询服务收费标准精编版造价服务收费标准四川省工程造价咨询服务收费标准(川价发2008-141号文件)说明:一、工程量清单、工程预算(招标控制价或标底)、竣工结算的编制及审核中的钢筋按定额含量,若放样另按第11项钢筋抽筋计算费用。

二、差额定率累进收费计算:如第5项审编制竣工结算造价为3000万元,服务收费计算如下:100万元×3.5‰=0.35万元(500-100)万元×3.2‰=1.28万元(1000-500)万元×3.0‰=1.50万元(3000—1000)万元×2.7‰=5.40万元合计8.53万元三、编制工程量清单含预算控制价时,其收费系数乘1.25。

四、本标准是按房屋建筑和市政基础设施工程制定的,如系公路、铁路、水、坝等土木工程,收费应降低50%计算。

五、审核竣工结算时,所有基本审核费由委托单位负担。

另按审减或审增额度可加收3-5%审核费用(具体幅度由双方在造价咨询合同中约定),审增减率在5%以内(含5%),由委托单位负担审核费用;审减率在5%以上的,5%以内(含5%)的审核费用由委托单位承担,超过部分由编制单位承担;审增部分审核费用由编制单位承担。

六、工程造价争议案件鉴定由具有相应工程造价咨询资质的单位(暂定资质除外)承担,如因鉴定结论失误造成案件重审的,经省工程造价总站重新鉴定,确认原结论误差在±3%以上的,由原鉴定单位全额退回原收鉴定费。

七、施工阶段全过程造价咨询服务周期,按施工合同工期加2个月为正常服务期限;非造价咨询单位原因造成超期服务,按以正常服务期限和服务合同约定的服务收费计算的月均服务乘以超期服务时间计算超期服务费。

八、单独委托的装饰工程、安装工程和技术改造工程应在上述收费标准的基础上增加20%。

九、本收费以单项工程为计算基础,凡单项收费金额低于人民币3000元,按3000元收取。

十、非工程造价咨询单位原因造成同一项目重复或增加咨询工作量20%以上的,应按本收费标准另行计算增加工作量的费用。

四川省会计师事务所服务收费管理办法和收费标准

省会计师事务所服务收费管理办法及收费标准川发改价格〔2013〕901号省发展和改革委员会省财政厅关于印发《省会计师事务所服务收费管理办法》的通知川发改价格〔2013〕901号各市(州)及扩权试点县(市)发改委、财政局:为规我省会计师事务所服务收费行为,维护社会公共利益和当事人的合法权益,促进注册会计师行业健康发展,根据国家发展改革委、财政部《关于印发会计师事务所服务收费管理办法的通知》(发改价格〔2010〕196号)要求,我们制定了《省会计师事务所服务收费管理办法》。

现印发你们,请遵照执行。

省发展和改革委员会省财政厅2013年8月13日省会计师事务所服务收费管理办法第一条为保证会计师事务所服务质量,规会计师事务所服务收费行为,维护社会公共利益以及相关当事人的合法权益,促进我省注册会计师行业健康发展,根据《中华人民国价格法》、《中华人民国注册会计师法》、《国家发展改革委财政部关于印发<</SPAN>会计师事务所服务收费管理办法>的通知》(发改价格〔2010〕196号)等有关规定,制定本办法。

第二条凡在我省行政区域依法设立的会计师事务所(分所),根据相关法律法规规定,提供审计服务和其他服务,均应当按本办法收取服务费。

第三条会计师事务所(分所)异地提供服务,可以执行会计师事务所(分所)所在地或者异地的收费规定,具体由会计师事务所与委托人协商确定。

会计师事务所异地设立的分所,应当执行分所所在地的收费规定。

会计师事务所(分所)接受委托,赴境外或港、澳、台地区提供服务的收费,通过与委托人签订合同的方式协商确定。

第四条会计师事务所服务收费应当遵循公开、公正、公平、自愿有偿、诚实信用和委托人付费的原则。

第五条会计师事务所服务收费实行政府指导价和市场调节价。

会计师事务所提供下列审计服务的收费实行政府指导价:(一)审查会计报表,出具审计报告;(二)验证企业资本,出具验资报告;(三)办理企业合并、分立、清算事宜中的审计服务,出具有关报告;(四)法律、行政法规规定的其他审计业务,主要包括:经济责任审计,改制审计,财务收支审计,基本建设工程决算审核,涉及经济案件审计,绩效审计评价等专项审计和鉴证业务。

(完整版)川发改价格(2013)901

四川省发展和改革委员会四川省财政厅关于印发《四川省会计师事务所服务收费管理办法》的通知发表时间:2013-8-14 17:55川发改价格〔2013〕901号各市(州)及扩权试点县(市)发改委、财政局:为规范我省会计师事务所服务收费行为,维护社会公共利益和当事人的合法权益,促进注册会计师行业健康发展,根据国家发展改革委、财政部《关于印发会计师事务所服务收费管理办法的通知》(发改价格〔2010〕196号)要求,我们制定了《四川省会计师事务所服务收费管理办法》。

现印发你们,请遵照执行。

四川省发展和改革委员会四川省财政厅2013年8月13日四川省会计师事务所服务收费管理办法第一条为保证会计师事务所服务质量,规范会计师事务所服务收费行为,维护社会公共利益以及相关当事人的合法权益,促进我省注册会计师行业健康发展,根据《中华人民共和国价格法》、《中华人民共和国注册会计师法》、《国家发展改革委财政部关于印发<会计师事务所服务收费管理办法>的通知》(发改价格〔2010〕196号)等有关规定,制定本办法。

第二条凡在我省行政区域内依法设立的会计师事务所(分所),根据相关法律法规规定,提供审计服务和其他服务,均应当按本办法收取服务费。

第三条会计师事务所(分所)异地提供服务,可以执行会计师事务所(分所)所在地或者异地的收费规定,具体由会计师事务所与委托人协商确定。

会计师事务所异地设立的分所,应当执行分所所在地的收费规定。

会计师事务所(分所)接受委托,赴境外或港、澳、台地区提供服务的收费,通过与委托人签订合同的方式协商确定。

第四条会计师事务所服务收费应当遵循公开、公正、公平、自愿有偿、诚实信用和委托人付费的原则。

第五条会计师事务所服务收费实行政府指导价和市场调节价。

会计师事务所提供下列审计服务的收费实行政府指导价:(一)审查会计报表,出具审计报告;(二)验证企业资本,出具验资报告;(三)办理企业合并、分立、清算事宜中的审计服务,出具有关报告;(四)法律、行政法规规定的其他审计业务,主要包括:经济责任审计,改制审计,财务收支审计,基本建设工程决算审核,涉及经济案件审计,绩效审计评价等专项审计和鉴证业务。

川发改价格(2013)901

四川省发展和改革委员会四川省财政厅关于印发《四川省会计师事务所服务收费管理办法》的通知发表时间:2013-8-14 17:55川发改价格〔2013〕901号各市(州)及扩权试点县(市)发改委、财政局:为规范我省会计师事务所服务收费行为,维护社会公共利益和当事人的合法权益,促进注册会计师行业健康发展,根据国家发展改革委、财政部《关于印发会计师事务所服务收费管理办法的通知》(发改价格〔2010〕196号)要求,我们制定了《四川省会计师事务所服务收费管理办法》。

现印发你们,请遵照执行。

四川省发展和改革委员会四川省财政厅2013年8月13日四川省会计师事务所服务收费管理办法第一条为保证会计师事务所服务质量,规范会计师事务所服务收费行为,维护社会公共利益以及相关当事人的合法权益,促进我省注册会计师行业健康发展,根据《中华人民共和国价格法》、《中华人民共和国注册会计师法》、《国家发展改革委财政部关于印发<会计师事务所服务收费管理办法>的通知》(发改价格〔2010〕196号)等有关规定,制定本办法。

第二条凡在我省行政区域内依法设立的会计师事务所(分所),根据相关法律法规规定,提供审计服务和其他服务,均应当按本办法收取服务费。

第三条会计师事务所(分所)异地提供服务,可以执行会计师事务所(分所)所在地或者异地的收费规定,具体由会计师事务所与委托人协商确定。

会计师事务所异地设立的分所,应当执行分所所在地的收费规定。

会计师事务所(分所)接受委托,赴境外或港、澳、台地区提供服务的收费,通过与委托人签订合同的方式协商确定。

第四条会计师事务所服务收费应当遵循公开、公正、公平、自愿有偿、诚实信用和委托人付费的原则。

第五条会计师事务所服务收费实行政府指导价和市场调节价。

会计师事务所提供下列审计服务的收费实行政府指导价:(一)审查会计报表,出具审计报告;(二)验证企业资本,出具验资报告;(三)办理企业合并、分立、清算事宜中的审计服务,出具有关报告;(四)法律、行政法规规定的其他审计业务,主要包括:经济责任审计,改制审计,财务收支审计,基本建设工程决算审核,涉及经济案件审计,绩效审计评价等专项审计和鉴证业务。

四川省会计师事务所执业收费标准及管理办法

四川省会计师事务所执业收费标准及管理办法(四川省物价局,2004年10月20日,川价费[2004]253号)第一条根据《中华人民共和国价格法》和《中华人民共和国注册会计师法》,以及国务院六部委关于《中介服务收费管理办法》的有关规定精神,结合我省实际情况,制定本办法。

第二条会计师事务所是依法成立的社会中介机构,实行有偿服务,自收自支,独立核算,依法纳税。

第三条会计师事务所承办报表审计、验资等两个部分业务的收费,实行政府指导价。

其余业务项目的收费按照自愿委托的原则,由双方自行协议商定。

第四条会计师事务所承办业务的收费标准,分计件和计时两种形式,可由双方自行协商确定收费形式。

第五条对汇总或合并报表单位的审计,其独立核算单位应分别计算收费。

第六条委托单位委托会计师事务所办理业务,双方应签订委托协议书,委托协议应包括委托的事项、业务范围及目的,签约双方的义务和责任,以及收费方式、收费金额和付款时间等内容,可在确定委托关系后预收全部或部分费用,也可与委托人协商约定在提供服务期间分期收取或在完成委托事项后一次性收取。

如该项委托因故中途停止,有关费用的退补和赔偿依据《合同法》办理。

第七条本规定适用在四川省注册登记的会计师事务所,外地会计师事务所按规定在四川省执行业务的可参照执行。

第八条委托者委托的业务不在会计师事务所所在地的,会计师事务所派出工作人员的差旅费、住宿费,伙食补助费,由委托方负担。

第九条会计师事务所承办的业务,凡需要出具报告书的,一般为中文本一式三份,如果需要增加份数或需要翻译为外文的,可酌收成本费或翻译费用。

第十条为确保会计数据真实、可靠,防止低质恶性竞争,附表所列收费标准为最低限价,上浮不得超过20%,严禁会计师事务所降价竞争。

第十一条会计师事务所取得其他资质,其服务项目收费按物价部门的相关规定执行。

第十二条本办法规定的收费,由各会计师事务所在执业场所明显位置对外公示,自觉接受社会和价格监督部门的监督。

《四川省会计师事务所执业收费标准及管理办法》川价函[2004]253号

![《四川省会计师事务所执业收费标准及管理办法》川价函[2004]253号](https://img.taocdn.com/s3/m/2ad01dd6b9d528ea81c779eb.png)

发文标题:关于印发《四川省会计师事务所执业收费标准及管理办法》的通知发文文号:川价函[2004]253号发文部门:四川省物价局发文时间:2004-10-20实施时间:2004-10-20失效时间:发文内容:各市、州物价局:根据《中华人民共和国价格法》和《中华人民共和国注册会计师法》,以及国务院六部委关于《中介服务收费管理办法》的有关规定精神,结合我省实际,我们制定了《四川省会计师事务所执业收费标准及管理办法》,现印发全省,请遵照执行。

附件:四川省会计师事务所执业收费标准及管理办法主题词:经济管理会计师执业收费通知抄送:省财政厅、省审计厅、省注册会计师协会四川省会计师事务所执业收费标准及管理办法第一条根据《中华人民共和国价格法》和《中华人民共和国注册会计师法》,以及国务院六部委关于《中介服务收费管理办法》的有关规定精神,结合我省实际情况,制定本办法。

第二条会计师事务所是依法成立的社会中介机构,实行有偿服务,自收自支,独立核算,依法纳税。

第三条会计师事务所承办报表审汁、验资等两个部分业务的收费,实行政府指导价。

其余业务项目的收费按照自愿委托的原则,由双方自行协议商定。

第四条会计师事务所承办业务的收费标准,分计件和计时两种形式,可由双方自行协商确定收费形式。

第五条对汇总或合并报表单位的审计。

其独立核算单位应分别计算收费。

第六条委托单位委托会计师事务所办理业务,双方应签订委托协议书,委托协议应包括委托的事项、业务范围及目的,签约双方的义务和责任,以及收费方式、收费金额和付款时间等内容,可在确定委托关系后预收全部或部分费用,也可与委托人协商约定在提供服务期间分期收取或在完成委托事项后-次性收取。

如该项委托因故中途停止,有关费用的退补和赔偿依据《合同法》办理。

第七条本规定适用在四川省注册登记的会计师事务所,外地会计师事务所按规定在四川省执行业务的可参照执行。

第八条委托者委托的业务不在会计师事务所所在地的,会计师事务所派出工作人员的差旅费、住宿费,伙食补助费,由委托方负担。