越南税制——总局网站.doc

Removed_越南个人所得税法

個人所得稅法越南國會第12屆第2次會議於2007年11月21日通過第一章總則〇〇〇〇適用範圍本法規範繳稅對象、課徵所得稅、所得稅減免及個人所得之計稅依據。

〇〇〇〇適用對象1.個人所得稅之繳納對象係指本法第3條所規定在越南境內外產生課稅所得之居住個人,及本法第3條所規定在越南境內產生課稅所得之非居住人士。

2.居住的個人係指符合下列規定條件之一者:a)自抵達越南起連續12個月內或國曆一個年度內,在越南居停留183天以上者。

b)經常在越南居住,包括有辦理常住登記或依有期限租約在越南承租房屋居住者。

3.非居住人士係指非符合本條第2項規定的人士。

〇〇〇〇課稅所得除本法第4條規定免課稅之所得項目外,課徵個人所得稅之所得係包括下列各項所得:1.從事經營之所得,包括:a)從事貨品及勞務經營活動之所得;b)法律規定具備執業活動許可或證書而從事獨立執業活動個人之所得。

2.薪俸及工資所得,包括:a)薪俸及工資及具有薪俸及工資性質之款項;b)法律規定對國家有功勞者享受之津貼及補助金、國防安全津貼、法律規定毒害危險行業或毒害危險職場工作項目操作之津貼、吸收人才津貼、區域津貼、勞工法規定面臨臨時困境之補助、勞動意外、職業疾病、認領婚外子女或分娩之單一次補助、喪減勞動能力補助、退休之單一次補助、撫卹例月補給、離職金、喪失工作補助金、社會保險機關給付其他補助金及處理社會弊病補助金除外之其他津貼及補助金;c)各項形式之酬勞費;d)參與經營協會、公司董事會、監事會、管理組織及各組織所收受之款項;e)納稅捐人收取現金或非現金之其他利益;f)國家頒發名號獎狀所附帶獎金、國家及國際獎項、政府主管機關認可之改進科技、創造及發明之獎金、發現違法行為並向政府主管機關報案獎金除外之各項獎金。

3.投資資金之所得,包括:a)放款利息;b)股息;c)投資政府債券除外之其他投資資金形式所得。

4.資金轉讓所得,包括:a)經濟組織內股權交易所得;b)證券交易所得;c)其他形式之資金轉讓交易所得。

中国企业“走出去”到越南税收问题浅析

中国企业“走出去”到越南税收问题浅析随着中国企业的不断发展壮大,越来越多的企业开始将目光投向海外市场。

越南作为中国最重要的贸易伙伴之一,也吸引了众多中国企业“走出去”。

在越南市场开展业务也会面临许多挑战,其中税收问题是一个重要的考量因素。

本文将对中国企业在越南的税收问题进行浅析。

越南的税收制度较为复杂,与中国的税收制度存在一定的差异。

越南的税收主要包括企业所得税、个人所得税、增值税、关税等。

中国企业需要了解和遵守越南的税收法规,如及时缴纳税款、办理税务登记、申报纳税等,以避免税收风险和法律纠纷。

越南的税务管理也存在一定的问题和难点。

越南的税务机构管理较为庞杂,税收执法和征收方式也存在一定的不规范性和不透明性。

对于中国企业来说,理解和应对越南的税收管理方式非常重要。

为了降低税收风险,企业需要与当地的税务机构建立良好的沟通渠道,确保纳税合规。

越南的税收政策对于外国企业有一定的优惠政策。

越南允许外国企业享受一定的税收减免,如投资优惠政策、协定避免双重征税等。

中国企业可以合理利用这些政策,减少税负,提升竞争力。

但企业也需要遵守相应的规定,如履行相关申报手续、维护税收证明等。

中国企业在越南税收问题上还需要关注国际税收合规。

随着“走出去”的步伐加快,越来越多的中国企业在海外市场进行投资和运营。

国际间的税务合规问题不容忽视。

中国企业需要遵守国际税收规则,如国际税收协定、防止避税安排等,以避免纳税争议和法律风险。

中国企业“走出去”到越南市场需要关注税收问题。

在越南的税收制度、税务管理、税收优惠政策和国际税收合规等方面,都需要企业进行深入了解和合理应对。

只有合规经营,中国企业才能在越南市场稳定发展。

中国企业“走出去”到越南税收问题浅析

中国企业“走出去”到越南税收问题浅析中国企业“走出去”是指中国企业在国内取得一定规模和实力之后,开始将业务拓展到国外市场。

越南作为中国重要的贸易伙伴,已经吸引了大量中国企业前往投资兴业。

在“走出去”的过程中,中国企业在越南可能会遇到各种税收问题,这些问题对企业的经营发展和利润分配都会产生影响。

了解越南税收政策对于中国企业“走出去”具有重要意义。

本文将对中国企业“走出去”到越南税收问题进行浅析,希望为中国企业在越南的税收管理提供一些参考。

一、越南税收体系简介越南的税收体系由中央税收和地方税收两部分组成。

中央税收主要包括企业所得税、个人所得税、增值税、关税等,地方税收主要包括地方特别消费税、地方环境保护税和地方土地使用税等。

税收的征收与管理由越南国家税务总局和地方税务机构负责。

越南税法体系分为企业所得税法、个人所得税法、增值税法和关税法等,这些法律法规对于纳税主体的纳税义务、纳税责任、税率和申报纳税等方面都有详细规定。

1.企业所得税问题中国企业在越南投资经营,获得的所得需要纳税。

越南企业所得税适用的税率为20%,对于外国投资企业也适用同样的税率。

中国企业在越南可能会面临的企业所得税问题包括如何计算应纳税所得额、如何享受税收优惠等。

中国企业在越南可能存在跨国利润转移的情况,如何合理定价跨国交易,避免税务风险也是需要考虑的问题。

2.增值税问题在越南,商品和劳务的交易都应当缴纳增值税。

中国企业在越南可能需要面临增值税发票的开具、申报、缴纳等一系列问题,跨境贸易交易中的增值税如何处理也是需要注意的问题之一。

对于中国企业在越南进出口商品,需要了解越南的关税政策。

越南对进口商品有不同的关税税率,中国企业需要根据商品的类别和产地来计算应缴纳的关税税率,同时需要了解是否能够享受越南的相关关税优惠政策。

4.劳务报酬税问题在越南,中国企业雇佣的越南员工的劳务报酬也需要扣缴个人所得税。

中国企业需要合理设计员工的薪酬结构,确保满足越南的劳务税务法规同时也合理控制成本。

AseanTax-Vietnam 越南税法 个人所得税 公司所得税

VietnamVietnam Personal Income TaxVietnam personal income tax rates are progressive to 35%. Nonresidents are taxed at a flat tax rate of 20%. Nonemployment income is taxed at rates from 0.1% to 25%. Individuals are responsible for self-declaration and payment of tax.All residents and non-residents are subject to Personal Income Tax in Vietnam.A resident is liable to pay tax on income sourced in Vietnam as well as on theportion of income from foreign sources (except for non-taxable income, including income from real estate transferred between a husband, wife and blood-relations, scholarships, and overseas remittances).Residence– An individual is resident if he/she: (1) spends 183 days or more in the aggregate in a 12-month period in Vietnam starting from the date the individual arrives in Vietnam; (2) maintains a residence in Vietnam; or (3) has leased a residence for 90 days or more in a tax year.Deductions : Available for family considerations for residents, comprising childrenunder 18, unemployed spouses and elderly and unemployed parents.Other taxes on individuals:Vietnam Corporate TaxationThe general corporate income tax rate in Vietnam is 25%.Tax rate for enterprises operating in the oil and gas and other precious natural resources sectors ranges from 32% to 50%, depending on the project.Special Sales TaxSpecial Sales Tax is applicable to special goods and services (luxury). The basis for calculating Special Sales Tax shall be based on the quantity of taxable goods sold, their taxable value and the applicable tax rates.。

越南2013年7月1日起实施个人所得税法修订版

越南自本(2013)年7月1日起實施個人所得稅法修訂版全文標題:越南自本(2013)年7月1日起實施個人所得稅法修訂版全文類別: A06 (經貿法令)資料來源:越南國會網站2013.1.15日報導編輯單位: 駐胡志明市台北經濟文化辦事處商務組Email:***************編輯日期:2013年1月15日文號: 039商情本文:越南國會已於去(2012)年12月3日發布第26/2012/QH13號之個人所得稅法修訂版,並規定將自本(2013)年7月1日起開始實施。

前列個人所得稅法修訂版共2條規定如下:一、第1條:增修個人所得稅若干條文:(一)第3條第2及第5項的規定,獲增修如下:「2. 薪俸及工資所得,包括:a) 薪俸及工資及具有薪俸及工資性質的各項款項;b) 各項津貼及補助金,惟屬於法律規定對國家有功勞者享受之津貼及補助金;國防安全津貼;法律規定毒害危險行業或於毒害危險職場工作項目操作的津貼;法律規定吸收人才津貼、區域津貼;面臨臨時困境補助、勞動意外補助、職業疾病補助、認領婚外子女或分娩之單一次補助、衰減勞動能力補助、退休之單一次補助、撫卹按月補給以及越南社會保險法規定之其他補助款項;勞動法規定之離(退)職金及喪失工作補助金;屬於社會輔助性質的補助金及其他各項津貼、以及依政府規定無薪資及工資性質之其他津貼及補助金,則除外;」「5.不動產交易所得,包括:a) 土地使用權及連接其地上資產交易所得;b) 住宅使用或所有權交易所得;c) 土地、水面租用權交易所得;d) 不動產轉讓之其他所得,不論以任何形式執行者。

」(二)第4條第10項的規定,獲增修如下:「10.社會保險基金支付之退休金;自願性退休基金每月支付之退休金;」(三)第7條第1項c點的規定,獲修訂如下:「c.對於證券交易的所得,其計稅期係按每次或年度交易計算。

」(四)第19條第1項的規定,獲增修如下:「1.家境減免係指於計算納稅對象之經營、薪俸及薪資所得稅前,得在課稅的所得中獲扣除之款項,涵蓋下列2項:a)納稅人本身之扣除額每月為900萬越盾(年為1億800萬越盾);b)被撫養人每月之扣除額為360萬越盾。

越南劳务合同税率

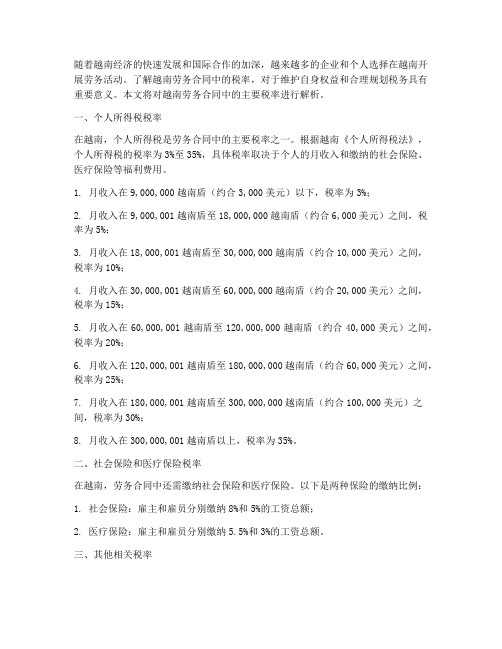

随着越南经济的快速发展和国际合作的加深,越来越多的企业和个人选择在越南开展劳务活动。

了解越南劳务合同中的税率,对于维护自身权益和合理规划税务具有重要意义。

本文将对越南劳务合同中的主要税率进行解析。

一、个人所得税税率在越南,个人所得税是劳务合同中的主要税率之一。

根据越南《个人所得税法》,个人所得税的税率为3%至35%,具体税率取决于个人的月收入和缴纳的社会保险、医疗保险等福利费用。

1. 月收入在9,000,000越南盾(约合3,000美元)以下,税率为3%;2. 月收入在9,000,001越南盾至18,000,000越南盾(约合6,000美元)之间,税率为5%;3. 月收入在18,000,001越南盾至30,000,000越南盾(约合10,000美元)之间,税率为10%;4. 月收入在30,000,001越南盾至60,000,000越南盾(约合20,000美元)之间,税率为15%;5. 月收入在60,000,001越南盾至120,000,000越南盾(约合40,000美元)之间,税率为20%;6. 月收入在120,000,001越南盾至180,000,000越南盾(约合60,000美元)之间,税率为25%;7. 月收入在180,000,001越南盾至300,000,000越南盾(约合100,000美元)之间,税率为30%;8. 月收入在300,000,001越南盾以上,税率为35%。

二、社会保险和医疗保险税率在越南,劳务合同中还需缴纳社会保险和医疗保险。

以下是两种保险的缴纳比例:1. 社会保险:雇主和雇员分别缴纳8%和5%的工资总额;2. 医疗保险:雇主和雇员分别缴纳5.5%和3%的工资总额。

三、其他相关税率1. 增值税:越南对劳务合同中的商品和服务征收增值税,标准税率为10%。

对于零税率的商品和服务,越南税务当局不对其销售征税,但允许企业对投入支付的增值税进行抵免。

2. 特别消费税:越南政府对某些货品的制造或进口以及服务征收特别消费税。

越南营业收入税法

营业收入税法为促进生产,扩大流通,发展国民经济,把消费者的部分收入纳入国家财政;根据越南社会主义共和国宪法第八十条和第八十三条;本法对营业收入税作出规定。

第一章总则第一条属各经济成份的团体、个人(以下简称经营单位)进行营业性生产、建筑、运输、商业、饮食、服务和其他经营活动,均须交纳营业收入税。

第二条下述活动不属营业收入税应税范围:1、属农业税应税范围的农业生产;2、属特别销售税应税范围的商品生产;3、出口商品生产。

第三条本法下述名词的解释为:1、“生产”是指开采、制造、加工商品的活动。

“加工”是指生产单位接受定货者提供的全部原材料或主要原材料生产成品,由定货者付给加工费的生产活动。

2、“建筑”是指以投标承包施工安装或包工包料进行施工安装的生产活动,包括房屋、厂房、道路,桥涵、井巷、码头、室内装饰等的考察、设计、建设。

3、“运输”是指以简陋或机械化运输工具(包括公路、铁路、水路、航空、管道)运送货物、乘客的活动。

4.“批发”是指以逐批商品进行交易,或商业部门定点经营单位在定点区以外进行的交易。

5、“服务”是指为满足生产经营、物质精神生活需要提供劳动力、科学技术、艺术的活动;银行、信用社、典当保险活动。

6、“营业收入”是指销售商品、加工交货、提供服务以后所获的全部收入。

7、“交换商品或服务”是指以交换商品或服务代替货币结算。

8、“自我供应商品”或“自我提供服务”是指经营单位为满足内部消费需求自我提供的商品或服务,或用于馈赠他人的商品或服务。

第四条经营单位有依照营业收入税法规定纳税的义务。

第五条严禁一切逃税漏税、拖欠税款行为和违反本法规定的其他行为。

第六条各国家机关、社会团体、武装力量单位和所有公民有责任协助税务机关、税务干部执行任务。

第二章计税依据和营业收入税税表第七条计税依据为营业收入和税率第八条 1、营业收入计税规定如下:①生产、商业、饮食业的营业收入为销售收入。

②加工活动的营业收入为加工费,包括工钱、燃料费、动力费,附属材料费和其他费用。

越南社会主义共和国财政部投资活动征税

《越南社会主义共和国财政部投资活动征税》—根据l996年11月12日颁布的外国投资法;越南社会主义共和国国会于2000年6月9日通过的外国投资法修改、补充法(以下统称为外国投资法);—根据越南社会主义共和国现行的关于征税的法律、法令;根据政府对征税法律、法令实施细则的各项决定;—根据2000年7月31日颁布的外国投资法实施细则的24/2000/ND—CP号决定(以下简称为24号决定);—根据l997年4月24日的政府关于颁布工业区、加工区、高科技园区规定的第36/CP 号决定:—根据l998年8月15日政府颁布的关于外国投资者按建设一经营一转交合同、建设一转交一经营合同、建设一转交合同形式在越南投资规定的第62/CP号决定,l999年1月27日政府关于对62号决定修改、补充的第02/1999/ND--CP号决定;财政部根据外国投资法对外商在越南的各种投资活动的征税规定如下:目录第一章总则第二章税收规定的实施第三章企业税务决算和纳税情况检查第四章纳税货币与其他指导第一章总则一、本通知适用的对象:1.根据外国投资法成立的联营企业、外商独资企业(以下简称外资企业)。

2.由管理外国投资的国家机关根据外国投资法规定颁发投资许可证而成立的越南银行与外国银行的联营银行。

3.根据外国投资法、保险经营法成立和从事经营的有外国投资成份的保险公司和保险中介公司。

4.在越南社会主义共和国政府和外国政府所签协定的基础上成立的联营企业。

如果协定对联营企业的纳税义务的规定与本通知的规定有别,则按协定规定进行征税。

5.根据外国投资法,在合同的基础上参加合作经营的外方(以下简称合营外方)。

6.根据外国投资法成立的BOT、BT0、BT企业。

若企业的经营制度由政府规定或BOT合同、BT0合同、BT合同获政府批准对纳税义务的规定有别于本通知,则按原规定执行。

所有上述对象根据以下的具体语言环境,将简称为企业。

根据油气法在越南进行油气勘探、开采的企业的纳税义务另行规定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

越南越南是以直接税为主的国家,实行中央一级课税制度。

现行的主要税种有:公司所得税、个人所得税、增值税、特别销售税、财产税、进口关税等。

(一)主要税种1.公司所得税(1)纳税人。

越南公司税的纳税人分为居民公司和非居民公司。

公司所得税法对常设机构认定作了符合国际惯例的规定。

外国公司对越南投资必须得到有关当局批准且取得营业执照,而取得公司标准经营所得税纳税人身份是获得批准的手续之一。

居民纳税人身份的确定与外汇管制和税收协定相关。

(2)征税对象、税率。

居民公司应当就其来源于全世界的经营所得纳税,非居民公司仅就来源于越南的经营所得纳税。

对内、外资公司、外国公司的分支机构以及不受“外国投资法”约束的外国承包商的“经营所得税”的标准税率为25%,但油气企业所得税率从25%调整为32%。

(3)应纳税所得额和应纳税额的计算。

①存货估价。

目前对存货及存货的购进发出估价没有专门的规定。

存货的税务处理采用会计处理方法。

会计政策一般遵循《越南会计准则》执行。

②资本利得。

取得资本利得应当缴纳公司税。

税前可扣除成本的定义并不十分明确。

根据资产的属性,某些销售收入还应当缴纳增值税。

外国投资者转让在越南注册公司的利益所取得的资本利得,按照25%的标准税率纳税。

购买方被要求从其支付给出售方的的款项中预提25%作为税款缴纳给税务当局。

当外国投资者把资本转让给依据越南法律成立的居民公司时,税款可以减少50%。

公司间股息一般免税,对股息支付也不征收预提税。

1998年12月31日之后签订的贷款协定,其利息应缴纳10%的预提税(此前签订的协议如果随后发生变更也适用此规定)。

但外国政府或半官方机构提供的离岸贷款,按照双边税收协定的规定,可以免缴预提税。

③外国收入。

现实经济活动中,被记录的很可能只有来源于越南的收入通过投资流出,但是也有许多越南居民公司投资海外的案例。

按照国内税法的规定,取得外国收入需缴纳公司税,但在缴纳公司所得税之前可以享受税收抵免。

④折旧。

从2004年1月1日起,税收折旧应与会计折旧区别对待。

税法折旧和会计折旧可能存在差异。

在计算公司所得税时,超过税法规定折旧率的折旧额不得扣除。

对各类资产(包括无形资产在内)规定了最长和最短使用年限。

税法规定一般采用直线折旧法计算折旧,在特殊情况下也可采取双倍余额递减折旧法等折旧法。

现行折旧率如下:⑤净经营亏损。

亏损可以向后结转5年,不允许向前结转。

⑥支付给外国子公司的费用。

支付给外国子公司的特许权使用费和服务费费用扣除方面,没有特殊规定(除了管理费和那些由分支机构支付的费用),但是对特许权使用费和其他技术转让费方面有一些限制,例如对于某些特定技术转让合同必须经有关部门记录在案。

债务和发行股票融资的限制比例为70:30(适用于关联方债务及第三方债务)。

⑦已缴纳的特别销售税,在计算公司税时可以扣除。

⑧在计算公司所得税时以下费用不允许扣除:罚款;超过财政部规定的折旧率计算的折旧额;超过总支出百分比限制(10%)的各类支出;应计支出;没有合法凭证的支出;与营业额或应税收入无关的支出;由于自然灾害或者偷盗等引起的财产损失;无论什么原因所引起生产混乱而造成的损失。

⑩对外国承包商的付款。

越南居民企业(包括依据外国投资法在越南注册成立的外资企业)向没有在越南注册投资的外国承包商支付合同款项时要征收预提税。

外国总承包商应缴纳的公司所得税由承包方按应税收入的一定比例预缴(见表2),转包额除外。

根据合同的性质不同,预缴的比例不同。

公司所得税预提税税率为1%至10%。

11跨境租赁。

在越南进行跨境租赁而向境外租赁者支付的租金应缴纳预提税,该预提税由5%的公司预提税和5%的增值税预提税组成,共计10%。

支付的机器设备和交通工具的租金被视为特许权费用(以前被视为服务费用),相应的预提所得税税率为10%。

对于船舶租赁,根据是由出租方还是由承租方支付不等的运营成本的情况,来确定租金的50%或20%为计税营业额。

12支付给外方的技术转让费按10%缴纳知识产权预提税,除非该技术是作为法定资本投入(类似于所有者权益)的转让。

技术转让的定义非常宽泛。

特定的技术转让合同必须经过有关部门,比如科学技术部的登记备案。

2.个人所得税(1)纳税人。

越南个人所得税纳税人分为居民纳税人和非居民纳税人。

外国人12个月中在越南居住和工作的时间满183天,为越南的居民纳税人;在越南居住和工作的时间在30天至182天之间,则为非居民纳税人。

非居民外国人在越南工作的时间不满30天,无须缴纳个人所得税。

纳税人身份按以下标准确定:第一,外国人12个月内在越南居住和工作的时间合计满183天或超过一年(第一个纳税年度以其第一次入境日起算满12个月计算,随后则以公历年度计算),为越南的居民纳税人;个人所得税按超额累进税率计算缴纳。

第二,无住所且12个月内在越南工作不超过183天的外国人只就其来源于越南的工资收入纳税,税率为25%的比例税率。

与越南签订了避免双重征税协定国家的居民纳税人,如果在越南是非居民纳税人且满足其他条件,可以免税。

(2)征税对象、税率。

居民纳税人应当就其来源于全世界的所得纳税,本国居民和外国居民适用不同的税率表。

非居民外国人就来源于越南的所得在第一年按照25%的税率纳税,以后年度则按照居民外国人适用的税率纳税。

根据《越南个人收入所得税法补充修订法案》,从2004年7月1日起,对原来的个人收入所得税税率进行调整。

调整后的个人所得税率如表3所示。

表4所示税率适用于越南居民外国人。

即使年度个人所得税已经总汇申报,雇员的收入数额仍然可以按月进行修改并据此计算应纳税额。

在国外工作的越南居民也适用表5所示的税率,但是有不同的级距。

非居民外国人,适用25%的比例税率。

对于不同的交易事项,各种收入适用不同的税率如下:超过1500万越南盾技术转让费按照每次交易全额的5%纳税,不得扣除任何费用。

超过1500万越南盾的博彩所得按照每次所得的10%纳税。

对于非雇员在劳务、佣金、董事会酬劳每次获得50万越盾之所得以上者,一般要求从中预提10%的个人所得税。

(3)应纳税所得额和应纳税额的计算。

①雇员毛所得的计算。

一般地,个人工资收入和其他各种形式的收入都应该缴纳个人所得税。

雇员的经常性的收入包括工资、薪金、报酬、补贴等。

雇主为雇员提供的住房和水电也应该纳税。

从技术上讲,所有的非现金福利都应该纳税。

但是以下情况除外:由雇主向服务的提供方直接支付的外国人子女的学费、外国人的搬家费、雇员的教育或者培训费。

如果住房的价值低于实际成本,则由雇主所提供的住房应征税的价值限于毛应税收入的15%。

非经常性收入(如来自海外的赠与、彩票奖、技术转让费、工业设计费、版税、技术或者科学研究费)与经常性收入不同,应当分别就每笔所得按照不同的税率纳税。

经营所得缴纳营业所得税而非个人所得税。

②资本利得和投资所得。

按照税法规定,某些资本利得和投资所得暂免征税,包括银行存贷款利息、债券或者股票分红、证券投资所得和证券买卖所得。

在越南工作的雇员进行的各种非现金形式的股票期权操作所获收入作为日常收入缴纳所得税,无论这些利得是否流向越南国内,也不论其应税价值是否与交割价值或交割日的市场价值相等。

同时,所有与交易有关的支出都可以用以抵免应税价值。

这一协定同时适用于外国人和越南公民。

③经营性费用的扣除。

经营性所得及费用扣除的计算,按照公司所得税而非个人所得税的规定执行。

非经营性费用不能扣除。

④个人扣除。

某些类型的津贴无须纳税但也不能享受个人扣除,如艰苦工作补贴、夜班补贴、固定的餐费补贴等。

但是经国家专门管理机构认定的歌手、演员、足球运动员和其他专业运动员允许从其所认定的应税收入中扣除25%。

另外,对于在越南工作的外国雇员,只要符合下列条件,他们在本国缴纳的养老金、退休金、社会保险费和准备基金可以扣除,一是可以向越南税务机关证明它们在本国是依法强制征收的;二是在外国人的劳务合同中列明了收益;三是有支付的证据。

(4)税收抵免。

越南公民、在越南无确定居住地且没有公民身份的人以及被视为税收意义上居民的外国人如果能够提供证据,均可享受海外已纳税款的抵免。

但是抵免额不能超过按照越南税法计算的应纳税额。

对在经济区、出口加工区和工业区工作的越南人和外国人个人收入所得税,按应纳税额的50%征收。

3.增值税增值税是对在越南境内生产、贸易和消费的货物和劳务增加值(价值)所征收的税。

在越南,对营业机构(无论是当地还是外国投资)广泛地征收增值税,根据货物和劳务的分类,增值税税率分别为0%,5%和10%(标准税率),出口货物和劳务适用0%税率。

2008年修订后的该法规定25种经营活动不征收增值税,其中,未经加工的原矿出口列入免税项目。

越南国家税务总局作出决定,提高茶叶增值税税率。

外国总承包商应缴纳的增值税由承包方按应税流转额的一定比例预缴(见表5),转包额除外。

根据合同的性质不同,预缴的比例不同。

增值税的预提税税率为1%至10%,预缴的增值税可以在增值税申报表中作进项抵扣。

4.其他主要税种(1)特别销售税。

特别销售税(SST)适用于特定的货物和服务,例如酒类、进口汽车、石油、香烟、纸牌和迪斯科舞厅、按摩、卡拉 OK 、歌舞厅、桥牌累积奖金,高尔夫球俱乐部和博彩娱乐。

对于货物,特别销售税(SST)在生产或进口环节征收。

税率范围在10%到75%之间。

只有由于自然灾害造成损失的情况下,才会存在临时的特别销售税(SST)减免。

2008年越南财政部对8类商品和5类服务业务进行调整。

部分商品列入特别销售税征收范围,比如烟草制品、24座以下载人汽车、排气量175以上摩托车和电子玩具等。

同时,也有部分商品调整出特别销售税征收范围,比如载人专用汽车(救护车、囚车、残废人车等)、非运营性载人汽车、在交通工具上安装的空调机、进入非税区的国外进口商品、商品在非税区之间的转移等。

越南财政部在特别消费税法草案中提出,将娱乐场所和电玩经营服务税率从现行的25%提高到30%;酒精浓度在20度以上的酒品税率40%提高到60%,酒精浓度在20度以下的酒品维持20%原税率。

汽车摩托车等其他商品列入未来特别消费税调整范围;空调机和24座以下汽车等商品免征特别消费税。

(2)进出口关税。

一般商品的进口关税税率从0到50%。

但是对某些产品,如酒和烟,税率高达100%。

对外国投资中作为资本投入的商品和日本政府开发援助资金项目规定的来料加工再出口的商品,给予免税。

出口关税只对极少数产品,例如自然资源出口征收,税率为0到45%。

2008年,越南决定对煤炭出口实行配额管理和征收绝对税,对出口大米和尿素征收绝对税。

将原油、煤炭和矿产出口税率拟提高至20%,钢胚出口税率从0%提高到10%。

越南据财政部日前发布的规定,对东盟国家的数千种商品将实行0-5%的优惠降税率。