国内八大会计师事务所

国际四大会计师事务所简介

国际四大会计师事务所简介会计人生2008-07-08 18:06 阅读64 评论0 字号:大大中中小小“四大”(Big4)是国际四大会计师行的简称。

全球原有八大会计师行,经多次合并重组,形成著名的会计业五巨头,即安达信、普华永道、毕马威、德勤、安永。

2001年,安然事件导致安达信宣告破产,至此形成如今的“四大”格局。

“四大”以会计业起家,同时在金融、管理、信息系统等多个领域开展咨询业务。

具体介绍如下:一、KPMG(毕马威)(一)毕马威发展简史19世纪是会计业发展的黄金时期,尤其是苏格兰的注册会计师行业。

当时的工业革命为会计师提供广阔的发展空间,同时也吸引了越来越多的优秀人才投身于会计行业,威廉·巴克利·皮特(William Barclay Peat)就是其中的杰出代表。

皮特最初是一名苏格兰人开办的会计师事务所的低级职员,其后于1895年设立WB皮特公司(WBpeat &co.)。

1911年,皮特赴美国途中结识了詹姆斯·马威克(James Marwick)。

詹姆斯在纽约成功地经营着一家名为Marwick Mitchell的会计师事务所。

于是,1911年,William Barclay Peat&Co.和Marwick,Mitchell&Co.合并成为一家网络遍布全球的会计及专业咨询机构—Peat Marwick International(PMI),直到1987年PMI与KMG合并,在PM两侧增加了字母KG。

KMG是于1979年,Klynveld、Deutsche Treuhand-Gesellschaft和跨国专业服务机构McLintock MainLafrentz进行合并组成的Klynveld Main Goerdeler(KMG)。

自1987年,PMI和KMG的成员机构进行合并后,它们在全球各地的所有成员机构均以毕马威的名义提供服务,或把毕马威之名纳入其机构名称内。

内资八大会计师事务所

一、内资八大会计师事务所国内八大会计师事务所是指天职国际会计师事务所、天健会计师事务所、立信会计师事务所、中瑞岳华会计师事务所、信永中和会计师事务所、大信会计师事务所、致同会计师事务所、大华会计师事务所。

国内八大会计师事务也称内资八大事务所,是由中国最具规模的八家本土会计师事务所组成, 其中七家具有A+H股升级资格。

从综合薪酬、文化、培训、工作生活平衡、业务前景等因素来看,这八大事务所是比较具备公信力的事务所,也是很多财会人士理想的求职企业。

而且,八大门槛相对较低,没有四大那么严格的校招流程,对于学校背景和英文水平的要求也没有四大那么高,即使是社会招聘,也比四大相对容易很多。

此外,由于内资所人员流动性较大,往往需要大量的实习生,所以也可以通过在年审期间实习的方式获得内资所的offer。

二、内资八大实力不断增强随着中国金融领域的发展,越来越多的金融人才出现,一些内资事务所也越来越有竞争力,实力不断增强。

最近几年来,中国会计师事务所审计界的排名发生了翻天覆地的变化,本土会计师事务所业绩可圈可点,奋起直追,内资事务所的实力正在不断上升。

在2018年最值得去的会计师事务所TOP 50排名中,内资八大Grant Thornton致同以第五名的好成绩“逼近”毕马威,BDO则紧随其后排名第六,RSM瑞华也挤进了前10。

很显然,紧跟四大的趋势已经足以证明八大的实力与潜力。

另一方面,自然是大家非常关心的薪资待遇。

一直以来,四大的薪资水平都比较透明,在秋招的节骨眼上,PwC首当其冲,将应届生原来8250元的起薪调整到了8500元,随后其他三家也跟上脚步,纷纷上调了应届生的起薪。

相比较而言,八大的薪资待遇并没有那么透明,第一年的起薪也的确不高,据了解,第一年助理的起薪在3.5K-5K左右。

但有知名不具的网友表示,内资所部门之间的效益相差较大,奖金是由效益决定的,工资起薪确实不高,但是奖金要比工资多。

安永是四大之一吗

安永是四大之一吗

安永是四大之一。

安永会计师事务所(Ernst&Young)是全球领先的专业服务公司,提供审计、税务及财务交易咨询等服务,至今已有一百多年的历史,是原八大会计师事务所之中的ArthurYoung及Ernst&Whinney之间的兼并造就了现在的Ernst&Young。

安永是首批获准在中国内地开展业务的国际专业服务机构之一,在中国的北京、上海、香港、深圳等29个城市设有办事处,大中华区员工逾20,000名。

安永会计师事务所(Ernst&Young,台湾称为致远)世界四大会计师事务所之一,亦是2005年以收入计,世界第3大专业服务公司。

会计学专业 会计师事务所审计风险管理研究--以瑞华会计师事务所为例

会计师事务所审计风险管理研究——以瑞华事务所为例摘要在经济发展过程中,我国本土公司的数量与规模不断壮大,且随着公司所有权与经营权的分离成为常态,审计需求日益增加,审计工作也越来越复杂,这无疑增加了会计师事务所的审计风险。

与此同时,民众对会计师事务所的审计工作也寄予了厚望。

然而,近年来国内外不断爆出的审计失败案例正不断提醒我们,加强对审计风险的管理刻不容缓。

论文主要研究了会计师事务所的审计风险与管理,以瑞华会计师事务所的案例为切入点,分析我国会计师事务所审计风险出现的原因,以及防范审计风险的策略。

论文首先会介绍此次研究的目的及方法,其后阐述论文研究的理论基础,并从内外两个方面对审计风险的来源进行分析。

接下来是案例部分,即对瑞华会计师事务所的相关案例进行介绍,陈述了瑞华会计师事务所的基本情况,从瑞华审计华泽钴镍的案例中分析瑞华目前审计风险管理出现的问题及其原因。

由瑞华的案例进一步讨论我国会计师事务所出现审计风险的原因,最终得出,降低事务所审计风险,可从审计主体,审计客体以及整体审计环境入手。

关键词:会计师事务所;审计风险管理;审计风险Study on Audit Risk Management of Accounting Firms -- Take Ruihua Accounting Firm as an ExampleAbstractIn the process of economic development,the number and scale of domestic companies in China are constantly growing,and with the separation of ownership and management of companies becoming the n orm,the audit demand is increasing and the audit work is becoming more and more complex,which undo ubtedly increases the audit risk of accounting firms.At the same time,the public has high expectations of the audit work of accounting firms.However,in recent years,the audit failure cases at home and abroad are constantly reminding us that it is urgent to strengthen the management of audit risk.This paper mainl y studies the audit risk and management of accounting firms,taking the case of Ruihua accounting firm a s the entry point,analyzes the causes of audit risk of accounting firms in China,and the strategies to prev ent audit risk.This paper will first introduce the purpose and methods of this research,then elaborate the t heoretical basis of this research,and analyze the sources of audit risk from both internal and external aspe cts.The following is the case part,which introduces the relevant cases of Ruihua accounting firm,states t he basic situation of Ruihua accounting firm,and analyzes the problems and causes of Ruihua's current a udit risk management from the case of Ruihua auditing huaze cobalt and nickel.Based on the case of Rui hua,this paper further discusses the causes of audit risk in accounting firms in China,and finally conclud es that the audit risk can be reduced from the audit subject,audit object and the overall audit environment .Key words: accounting firm; Audit risk management; Audit risk目录摘要 (I)Abstract (II)一、绪论 (1)(一)研究目的和意义 (1)(二)本文主要研究内容和研究方法 (1)二、文献综述 (2)(一)会计师事务所审计风险研究的基本理论 (2)(二)会计师事务所审计风险出现的原因 (2)(三)审计风险防范措施 (2)三、审计风险管理概述 (3)(一)审计风险的概念 (3)(二)审计风险的特征 (3)(三)审计风险的类别 (4)(四)审计风险模型 (4)四、审计风险来源分析 (5)(一)影响审计风险的内部因素 (5)(二)影响审计风险的外部因素 (5)五、案例研究——以瑞华会计师事务所为例 (6)(一)瑞华会计师事务所基本情况 (6)(二)瑞华会计师事务所案例介绍 (6)(三)瑞华会计师事务所审计风险管理现状 (7)(四)瑞华会计师事务所审计风险出现的原因 (7)六、我国会计师事务所审计风险管理现状及存在问题的原因 (9)(一)我国会计师事务所审计风险管理现状 (9)(二)我国会计师事务所审计风险出现的原因 (9)七、会计师事务所审计风险防范措施 (10)(一)关于审计主体方面的措施 (10)(二)关于审计客体方面的措施 (10)(三)关于应对整体审计环境的措施 (11)八、结论 (11)参考文献 (13)致谢 (14)一、绪论(一)研究目的和意义1.研究目的在市场经济的大背景下,经济全球化与信息化的趋势日益明显。

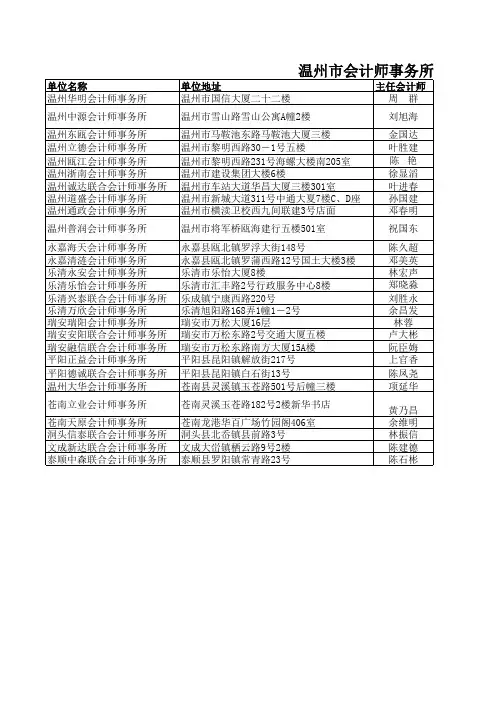

温州市会计师事务所名录

单位名称 温州华明会计师事务所 温州中源会计师事务所 温州东瓯会计师事务所 温州立德会计师事务所 温州瓯江会计师事务所 温州浙南会计师事务所 温州诚达联合会计师事务所 温州道盛会计师事务所 温州通政会计师事务所 温州普润会计师事务所 永嘉海天会计师事务所 永嘉清涟会计师事务所 乐清永安会计师事务所 乐清乐怡会计师事务所 乐清兴泰联合会计师事务所 乐清万欣会计师事务所 瑞安瑞阳会计师事务所 瑞安安阳联合会计师事务所 瑞安融信联合会计师事务所 平阳正益会计师事务所 平阳德诚联合会计师事务所 温州大华会计师事务所 苍南立业会计师事务所 苍南天原会计师事务所 洞头信泰联合会计师事务所 文成新达联合会计师事务所 泰顺中森联合会计师事务所 单位地址 温州市国信大厦二十二楼 温州市雪山路雪山公寓A幢2楼 温州市马鞍池东路马鞍池大厦三楼 温州市黎明西路30-1号五楼 温州市黎明西路231号海螺大楼南205室 温州市建设集团大楼6楼 温州市车站大道华昌大厦三楼301室 温州市新城大道311号中通大夏7楼C、D座 温州市横渎卫校西九间联建3号店面 温州市将军桥瓯海建行五楼501室 永嘉县瓯北镇罗浮大街148号 永嘉县瓯北镇罗蒲西路12号国土大楼3楼 乐清市乐怡大厦8楼 乐清市汇丰路2号行政服务中心8楼 乐成镇宁康西路220号 乐清旭阳路168弄1幢1-2号 瑞安市万松大厦16层 瑞安市万松东路2号交通大厦五楼 瑞安市万松东路南方大厦15A楼 平阳县昆阳镇解放街217号 平阳县昆阳镇白石街13号 苍南县灵溪镇玉苍路501号后幢三楼 苍南灵溪玉苍路182号2楼新华书店 苍南龙港华百广场竹园阁406室 洞头县北岙镇县前路3号 文成大峃镇栖云路9号2楼 泰顺县罗阳镇常青路23号 主任会计师 周 群 刘旭海 金国达 叶胜建 陈 艳 徐显滔 叶进春 孙国建 邓春明 祝国东 陈久超 邓美英 林宏声 郑晓淼 刘胜永 余昌发 林蓉 卢大彬 阮臣娒 上官香 陈凤尧 项延华 黄乃昌 余维明 林振信 陈建德 陈石彬

四大事务所简介

收入排名

• • • • 在国际上,是指(2009年数据): 普华永道(PWC),收入281.8亿美元,从业人员116935人。 德勤(DTT),收入274亿美元,从业人员124000人。 安永(Ernest & Young),收入245.2亿美元,从业人员 99203人。 毕马威(KPMG),收入226.9亿美元,从业人员93000人。 排名第五的德豪国际收入为51.45亿美元,与四大的差距非常大。 在中国大陆,是指(2009年数据): 普华永道中天,收入25.7亿人民币,从业人员4300人。 德勤华永,收入23.7亿人民币,从业人员4116人。 毕马威华振,收入22.2亿人民币,从业人员3706人。 安永华明,收入19.6亿人民币,从业人员3569人。 排名第五的中瑞岳华收入为8.7亿,四大的优势也很明显。 2008财年安永国际会计公司年收入为245亿美元,比2007财年增长 16.2%,全球共有专业人员135000人。

早期 毕马威的前身最早可以追溯到1870年,威廉· 巴克莱· 匹特在伦敦创立了一家 会计师事务所。1877年,汤姆森麦克林托克会计师事务所在格拉斯哥开办了一家 分所。在1911年,威廉· 巴克莱· 匹特公司和马威克· 密卓尔公司合并成为后来为人 熟知的毕马威(Peat Marwick)。 并购 1979年,汤姆森· 麦克林托克公司改组为KMG,由一家只在本国开展业务的 公司,变革为一家开展国际业务的跨国企业。随后在1987年,KMG与毕马威在 美国合并成为了现在的KPMG,而在英国,合并后的公司叫做毕马威-麦克林托克 公司。 1990年,这两个分公司统一名称为“KPMG-毕马威-麦克林托克”;但在 1991年,他们又更名为“KPMG-毕马威”;最终在1995年,该公司正式定名为 “KPMG”。 近期 2001年,毕马威通过IPO剥离了自己旗下的咨询公司,也就是后来为人所知 的毕博公司(BearingPoint)。而英国和荷兰的咨询部门则在2002年出售给了源 讯(Atos Origin)。2003年,毕马威又剥离了自己的法律部门,将他们出售给了 FTI Consulting。 2007年10月,毕马威合并了它在英国、德国、瑞士和列支敦士登的子公司。 约翰· 格里菲斯-琼斯与拉尔夫· 诺能马歇尔成为了公司的共同主席。

四大会计事务所对比

国际战略

扩展地域范围 制定人才国际 发展计划 多种方式实现 规模化 以信息化提升业务 质量并树立品牌 制定国际化网络 管理模式

多种方式实现规模化

B

A

•事务所间的合并

D

•单独设立分支机构

C

•联合设立分支机构

•各国市场中设立分所

国际战略

扩展地域范围 制定人才国际 发展计划 多种方式实现 规模化 以信息化提升业务 质量并树立品牌 制定国际化网络 管理模式

1897年

1950 年 与 巴 罗 公司合并

—— 1986 年 正 式 合 并为K P M G —— 4

1979年

——

1979 年 荷 兰 最 大 的 会计 公司 与其合并为K M G

哈 尔 金 斯 · 赛 尔斯 (D H S ) 德勤(D T T ) 塔 奇 · 罗 斯 · 贝利 ·斯马特(T R )

1985年

1952 年 与 美 国 1978 年 与 美 国 M G W 合并 D F G 合并为D H S 1989 年 6 月 , 1992 年 更 名 合并为D R T 为D T T —— 2

1900年

1959 年 与 加 、 美等国合并为 TRB , 1969 年 更名为T R

“事 八务 大之 ”间 的 “合 六并 大( 发 “展 四有 大效 ” 性 ) -------

从国内收入比较 从国际收入比较 从国内业务收入增长 从全球培训领域

普华永道 〉安永 〉德勤 〉毕马威 普华永道 〉德勤 〉安永 〉毕马威 安永 〉 普华永道〉德勤 〉毕马威 安永 〉 (其他三家相差遥远)

四大事务所执业地域范围

普华永道 执业国家或地区数 157 德勤 150 安永 150 毕马威 155

[中级会计职称] 重磅!立信逆袭四大!本土八大快速崛起!会计事务所最新排名公布!

重磅!立信逆袭四大!本土八大快速崛起!会计事务所最新排名公布!2019-12-13原文导语近日,证监会发布了《证券资格会计师事务所资本市场执业基本息》,公布了证券资格会计师事务所最新排名信息。

本土企业——立信实现了强势的逆袭!今天,小编就来说说本土八大与四大的那些事儿!虽然四大是很多注会人梦寐以求的地方,但其实近几年本土八大亦是不错的选择!从表单可以看出,2018年年度业务收入中虽然四大表现依旧亮眼,但是本土企业立信实现了强势的逆袭,已改之前前4被四大垄断的局面,力压毕马威挤入前五。

并且排名前10的是事务所中,内资八大占据了六所。

过去,高端IPO审计业务几乎都把持在四大手中,而近年来内资所迅速崛起,通过合并、提高业务水平等,一点一点从四大手中夺回高利润项目的份额。

此次立信收入挤入前五,天健和立信的IPO在审项目数量远超四大,也代表了内资八大正在以惊人的速度崛起。

下面,就起底一下本土八大的一些误解吧!误解1:本土八大不做内控这个应该是最大的一个误解了。

本土八大也做内控的,而且相当重视内控。

以立信为例,自行开发的AE审计软件里各内控程序严格按照审计准则进行,复核力度得见仁见智。

同时,在与重要客户沟通时,沟通事项的大部分往往是谈内控上的一些缺陷,进而对审计加以调整。

110多页的沟通材料中,很有可能100页在谈内控,10页谈调整分录。

但本土八大要做内控,还是得客户本身有做内控的条件和配合才行。

一些中小企业,内控缺失,这种就只能直接跳过,而在后期慢慢规范了。

比起四大,二者之间确实存在差距。

四大一般面对大型央企或者跨国企业,必然无法在细节测试上面面俱到,所以四大非常重视内控,有自己专业的咨询公司来做这一块,和财务审计团队相互独立。

而本土八大通常面临民营企业,体量不大,多做实质性程序也是可以有效率的获取保证程度的,他们更多的是财务团队把内控一起负责了,在审计思路上仍然会偏财务内控一些。

所以不能片面地说本土八大不重视内控,知识审计策略不同。

四大会计师事务所

“四大”是指:普华永道(PWC)、毕马威(KPMG)、德勤(DTT)和安永(EY) 普华永道Price Waterhouse Coopers基本情况原来的普华国际会计公司(Price Waterhouse)和永道国际会计公司(Coopers & Lybrand)于1998年7月1日合并而成,1999年1月公布的全球年收入为131.30亿美元,现全球共有合伙人8979人、专业人员42954人,在全球共有办事机构1183个。

主要国际客户埃克森、IBM、日本电报电话公司、强生公司、美国电报电话公司、英国电信、戴尔电脑、福特汽车、雪佛莱、康柏电脑和诺基亚等。

中国业务到1998年底为止,普华永道国际会计公司在中国北京和上海有两家中外合作会计师事务所。

此外,1996年12月,普华国际会计师公司吸收北京的张陈会计师事务所为其中国成员所。

1997年11月,永道国际会计公司吸收广州羊城会计师事务所为其联营所。

毕马威KPMG基本情况1999年1月公布的毕马威国际会计公司年收入为90亿美元,在全球共有合伙人6561人、专业人员59663人,办事机构844个。

主要国际客户美国通用电气、壳牌公司、辉瑞制药、雀巢公司、奔驰公司、百事可乐、花旗银行等。

中国业务1983年10月在北京设立了第一家常驻代表机构,现在广州、上海和深圳设有常驻代表处。

1992年7月毕马威国际会计公司与北京的华振会计师事务所合作开办了毕马威华振会计师事务所,并于1998年12月在上海设立了上海分所。

德勤Deloitte & WEF基本情况1999年1月公布的德勤会计师行年收入为74亿美元,全球共有合伙人5145人、专业人员52520,办事机构695个。

主要国际客户微软公司(Microsoft)、美国通用汽车公司(General Motors)、沃德芬公司(Vodafone)、克莱斯勒公司(Chrysler)等。

中国业务1983年10月在北京设立了第一家常驻代表机构。

2014年会计师事务所综合排名

106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164

二、B类会计师事务所(能够为大中型企事业单位提供专业服务 的中型会计师事务所)

51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105

Hale Waihona Puke 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279

平顶山市明审会计师事务所有限公司 河南永太会计师事务所 上海上会会计师事务所有限公司河南分所 洛阳德尚联合会计师事务所 河南华审联合会计师事务所 三门峡康华会计师事务所有限责任公司 潢川誉华会计师事务所有限责任公司 郑州兴华会计师事务所有限公司 河南兴方会计师事务所有限公司 南阳市中实会计师事务有限责任公司 河南力德会计师事务所有限公司 郑州正通联合会计师事务所 河南强远会计师事务所有限责任公司 洛阳万福顺联合会计师事务所 郑州众信会计师事务所有限公司 济源明兴会计师事务所有限公司 栾川伊祥会计师事务所有限公司 淅川天力有限责任会计师事务所 郑州新华源会计师事务所有限公司 中一会计师事务所有限责任公司郑州分所 河南信则会计师事务所有限公司 河南融通联合会计师事务所(普通合伙) 河南华勤联合会计师事务所 河南豫泰会计师事务所(普通合伙) 河南双全会计师事务所有限公司 伊川县顺天联合会计师事务所 河南省文祥联合会计师事务所 河南立兴会计师事务所 河南华信会计师事务所有限责任公司 河南岳华会计师事务所有限公司 驻马店市博信会计师事务所有限公司 河南四和会计师事务所(普通合伙) 河南周普会计师事务所有限公司 河南大公会计师事务所有限公司 河南汇源会计师事务所有限公司 河南立信会计师事务所有限公司 唐河仁信有限责任会计师事务所 河南诚德信会计师事务所有限公司 河南华兴会计师事务所有限公司 河南省宋城会计师事务所有限公司 漯河慧光会计师事务所有限责任公司 焦作德广会计师事务所(普通合伙) 河南豫恒振会计师事务所有限公司 河南联博会计师事务所有限公司 漯河汇审会计师事务所有限公司 河南光大会计师事务所有限公司 河南百盛会计师事务所(普通合伙) 商丘市宏财联合会计师事务所 河南永兴会计师事务所有限公司 南阳中科有限责任会计师事务所 南阳方圆有限责任会计师事务所 河南金毅联合会计师事务所(普通合伙) 驻马店永恒会计师事物所有限公司 河南丰合强林联合会计师事务所 鄢陵信联会计师事务所有限公司 河南永昊联合会计师事务所(普通合伙) 河南天亚会计师事务所(普通合伙) 中发(河南)会计师事务所有限公司 河南德宏会计师事务所(普通合伙)