《计量经济学》(庞浩第一版)第五章异方差性eviews上机操作

计量经济学EViews操作

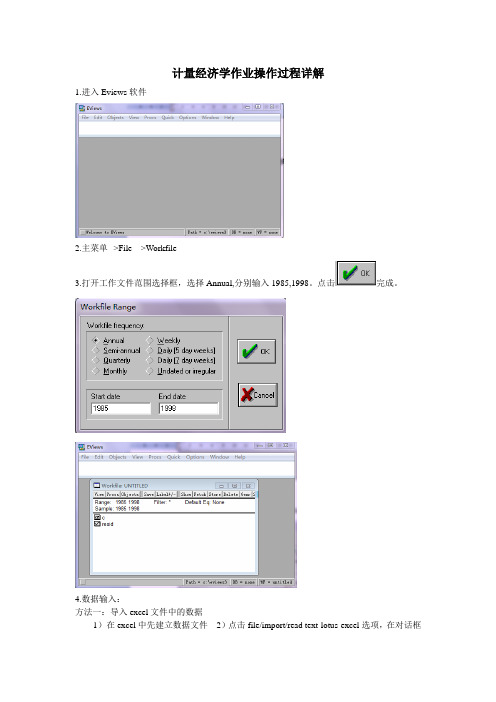

计量经济学作业操作过程详解1.进入Eviews软件2.主菜单-->File--->Workfile3.打开工作文件范围选择框,选择Annual,分别输入1985,1998。

点击完成。

4.数据输入:方法一:导入excel文件中的数据1)在excel中先建立数据文件2)点击file/import/read text-lotus-excel选项,在对话框中选择已建立的excel文件4)打开后,在新的对话框中输入想要分析的变量名称,然后点击OK即可。

此时工作文件中出现变量图标。

方法二:手工数据输入主菜单--->Quick----->Empty Group分别输入变量Y、GDP的数据。

点击obs后面的灰色格子中分别输入Y、GDP。

(方法一:一个一个输入方法二:在Excel中输入完再复制粘贴)5.主菜单---->Quick----->Estimate Equation打开估计模型对话框,输入Y C GDP ,(如上图所示,注意字母之间要有空格)点击OK键。

得出Eviews的估计结果:β(上面还要带个帽子,电脑打不出来),26.95415为1β。

其中12596.27为0第五步可以直接输入LS Y C GDP 等出结果6.一元线性回归模型的预测1)在工作文件主窗口点击procs/change workfile range(改变范围),弹出对话框,在对话框的end date栏中输入预测值的时间或序号,点击OK2)在工作文件窗口中双击解释变量文件,在变量窗口中点击edit+/-键,进入编辑模式,在变量窗口底端输入新序号的数值,再点击edit+/-键,关闭编辑模式3)再次进行估计,点击quick/estimate equation,在对话框中输入方程,注意样本范围应不包括新序号,点击OK得到估计结果4)点击结果窗口中的forecast键,产生对话框,在对话框中选择样本范围,点击OK可得预测曲线图。

Ewiews上机操作步骤附图详解

Eviews应用初步教学目的:介绍Eviews计量经济软件的基本指令教学重点、难点:同时处理异方差和自相关教学时数:3教学方法:多媒体演示作业:上机练习作业题主要内容:一、打开Eviews: 开始→程序→ eviews3 → eviews3.1 →回车二、建立文件:File → new → workfile 年、季、月度数据三、输入数据:Quick → Empty group → Edit+/-四、保存数据:File → save →文件名(英文)→保存五、调用文件:File → open →workfile文件名(英文)六、显示与查看数据:选中X和Y →双击→ open group →查看、修改数据七、做散点图:选中X和Y → quick → graph → ok → scatter → option → regression line → ok八、统计分析:quick → group statistics → descriptive statistics, covariances, correlation九、回归分析:quick → estimate equation → Y C X → ok十、定义样本区间:quick → sample → 1 4→ ok十一、产生新序列:quick → generate series →公式十二、排序:Pross → sort series →序列名→升降序十三、曲线回归:log(y) c log(x)十四、处理自相关:ls y c x ar(1)根据某地区1987年~2003年人均实际消费支出(单位:元)和人均实际可支配收入(单位:元)的资料完成以下工作: 1.建立该地区人均实际消费支出对人均实际可支配收入的回归模型并进行估计和检验。

2.请用戈德费尔德—匡特检验方法判断该模型是否存在异方差性(去掉中间三年的数据),如果存在,请用加权最小二乘法消除异方差。

庞浩 计量经济学5第五章 异方差性

同方差

递增型异方差

递减型异方差

复杂型异方差

18

2.借助X-e2散点图进行判断 观察散点的纵坐标是否随解释变量Xi的变化而 变化。

~2 e2e i ei e2 ~2

X 同方差 递增异方差

X

e2

~2 e i

~2 e 2 e i

X 递减异方差 复杂型异方差

X

19

二、戈德菲尔德—夸特 (Goldfeld-Quanadt)检验

3

说明1

矩阵表示: Y X u 随机扰动项向量 其方差—协 u1 u 方差矩阵不 2 u 再是: un n1 而是:

2 2 Var Cov ( ui ) 2 nn

ei X i v i

ei

1 vi Xi

ei X i v i 1 ei vi Xi

③利用上述回归的R2、t统计量、F统计量等判断,R2 好、t统计量和F统计量显著,即可判定存在异方差。 28

说明: 1.也可以用 e i 与可能产生异方差的多个解释变 量进行回归模拟; 2.戈里瑟检验的优点在于不仅检验了异方差是否 存在,同时也给出了异方差存在时的具体表现 形式,为克服异方差提供了方便。 3.试验模型选得不好,也可能导致检验不出是否 存在异方差性。

12 2 2 Var Cov ( ui ) 2 n nn

4

说明2

随机扰动项 ui具有异方差性,可理解释为被解释变量 的条件分散程度随解释变量的变化而变化,如下图所 示:var( ui ) i2 2 f ( X i)(i 1,2,, n)

10

第二节 异方差性的后果

计量经济学第五章异方差性

计量经济学第五章异⽅差性第五章异⽅差性本章教学要求:根据类型,异⽅差性是违背古典假定情况下线性回归模型建⽴的另⼀问题。

通过本章的学习应达到,掌握异⽅差的基本概念包括经济学解释,异⽅差的出现对模型的不良影响,诊断异⽅差的⽅法和修正异⽅差的若⼲⽅法。

经过学习能够处理模型中出现的异⽅差问题。

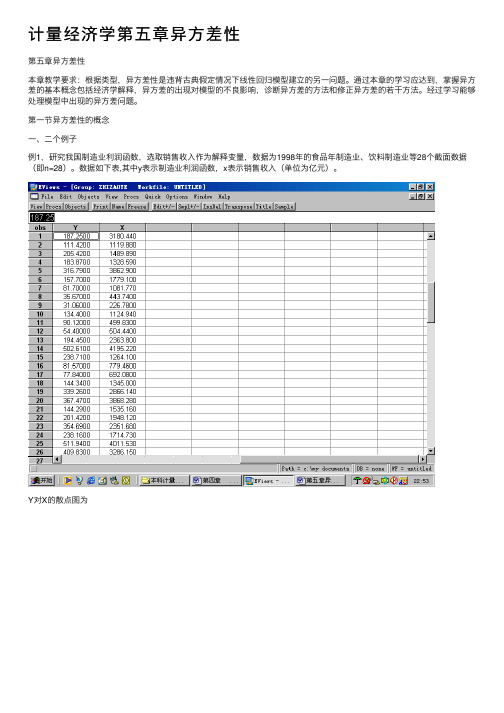

第⼀节异⽅差性的概念⼀、⼆个例⼦例1,研究我国制造业利润函数,选取销售收⼊作为解释变量,数据为1998年的⾷品年制造业、饮料制造业等28个截⾯数据(即n=28)。

数据如下表,其中y表⽰制造业利润函数,x表⽰销售收⼊(单位为亿元)。

Y对X的散点图为从散点图可以看出,在线性的基础上,有的点分散幅度较⼩,有的点分散幅度较⼤。

因此,这种分散幅度的⼤⼩不⼀致,可以认为是由于销售收⼊的影响,使得制造业利润偏离均值的程度发⽣变化,⽽偏离均值的程度⼤⼩的不同,就是所谓的随机误差的⽅差存在变异,即异⽅差。

如果⾮线性,则属于哪类⾮线性,从图形所反映的特征看,并不明显。

下⾯给出制造业利润对销售收⼊的回归估计。

模型的书写格式为212.03350.1044(0.6165)(12.3666)0.8547,..56.9046,152.9322213.4639,146.4905Y Y X R S E F Y s =+=====通过变量的散点图、参数估计、残差图,可以看到模型中(随机误差)很有可能存在异⽅差性。

例2,改⾰开放以来,各地区的医疗机构都有了较快发展,不仅政府建⽴了⼀批医疗机构,还建⽴了不少民营医疗机构。

各地医疗机构的发展状况,除了其他因素外主要决定于对医疗服务的需求量,⽽医疗服务需求与⼈⼝数量有关。

为了给制定医疗机构的规划提供依据,分析⽐较医疗机构与⼈⼝数量的关系,建⽴卫⽣医疗机构数与⼈⼝数的回归模型。

根据四川省2000年21个地市州医疗机构数与⼈⼝数资料对模型估计的结果如下:i iX Y 3735.50548.563?+-= (291.5778) (0.644284) t =(-1.931062) (8.340265)785456.02=R 774146.02=R 56003.69=F式中Y 表⽰卫⽣医疗机构数(个),X 表⽰⼈⼝数量(万⼈)。

计量经济学 第五章 异方差性

的分散程度,因此同方差性指的是所有观测值的

分散程度相同。

6

异方差性的含义

设模型为

Y i 1 2 X 2 i 3 X 3 i . . . k X k i u i i 1 , 2 , . . . , n

如果对于模型中随机误差项 u i 有:

V a r(u i)i2 , i 1 ,2 ,3 ,...,n (5.3)

的替代变量,对所选函数形式回归。用回归所得

到的 β 、 t 、F 等信息判断,若参数 显β 著不为零,

即认为存在异方差性。

38

第四节 异方差性的补救措施

主要方法:

●模型变换法 ● 加权最小二乘法 ● 模型的对数变换

39

一、模型变换法

以一元线性回归模型为例:

Yi 12Xiui

经检验

u

存在异方差,且

26

(二)检验的特点

要求变量的取值为大样本 不仅能够检验异方差的存在性,同时在多变量的 情况下,还能判断出是哪一个变量引起的异方差。

27

(三)检验的基本步骤:

以一个二元线性回归模型为例,设模型为: Y t= β 1+ β2X 2t+ β3X 3t+ ut

并且,设异方差与 X 2t , X 3t 的一般关系为 σ t 2 = α 1 + α 2 X 2 t+ α 3 X 3 t+ α 4 X 2 2 t+ α 5 X 3 2 t+ α 6 X 2 tX 3 t+ v t

Yi 1 2X2i ui*

X 3i

(u 5i* .5)

当被略去的 X 3 i 与 X 2 i 有呈同方向或反方向变 化的趋势时,随 X 2 i 的有规律变化会体现在(5.5)

演示文稿1 异方差的Eviews操作

Log likelihood

12.47256

Durbin-Watson stat

1.964715

Std. Error t-Statistic

0.860976 0.103769 0.048599

1.861356 3.135885 10.43388

Mean dependent var

S.D. dependent var

④输入:Scat X e2

亦可合并输入: Scat X resid^2

2. 帕克(Park)检验与戈里瑟(Gleiser)检验

基本思想: 尝试建立方程:

e~i2 f (X ji ) i 或

| e~i | f ( X ji ) i

选择关于变量X的不同的函数形式,对方程 进行估计并进行显著性检验,如果存在某一 种函数形式,使得方程显著成立,则说明原 模型存在异方差性。

异方差的Eviews操作

计量经济学 2009-11

几种异方差的检验方法: 1. 图示法 (1)用X-Y的散点图进行判断

看是否存在明显的散点扩大、缩小或复 杂型趋势(即不在一个固定的带型域中)

【 Eviews操作】 输入:Scat X Y

(2)X- e~i2 的散点图进行判断

看是否形成一斜率为零的直线。

2

e2i

(n c k 1)

F

2

2

e1i

(n c k 1)

2

F( n c k 1, n c k 1)

2

2

⑤给定显著性水平,确定临界值F(v1,v2),

若F> F(v1,v2), 则拒绝同方差性假设, 表明存在异方差。

当然,还可根据两个残差平方和对应的子样 的顺序判断是递增型异方差还是递减异型方差。

计量经济学第五章异方差讲解

计量经济学-第五章-异方差讲 解

第5章 异方差

异方差概念

异方差来源与后果

异方差检验(Goldfeld-Quandt 检验、 white检验、Glejser检验)

异方差的修正方法(GLS、WLS) 异方差案例分析

5.1异方差概念

同方差假定:模型的假定条件⑴ 给出Var(u) 是一个对角矩阵,且 主对角线上的元素都是常数且相等。

若 T R 2 2 (5), 接受H0(ut 具有同方差) 若 T R 2 > 2 (5), 拒绝H0(ut 具有异方差)

5.4 异方差检验

(3)Glejser检验(直接拟合法)

5.5 异方差的修正方法(GLS)

5.5 异方差的修正方法(GLS)

(第2版教材第115页) (第3版教材第94页)

例5.1 个人储蓄(Y)与可支配(X)收入模型

(课本第125页) Goldfeld-Quandt 检验

去掉中间9个观测值。

用第1个子样本回归:

,SSE1=150867.9

用第2个子样本回归:

,SSE2=958109.4

H0: ut 具有同方差, H1: ut 具有递增型异方差。

③ 构造F统计量。

因为F =6.35 > F0.05 (9, 9) = 3.18,存在异方差。

2 统计量进行异方差检验。以二元回归模型为例,White检验的具 体步骤如下。

yt = 0 + 1 xt1 + 2 xt2 + ut ①首先对上式进行OLS回归,求残差ut 。 ②做如下辅助回归式,

= 0 + 1 xt1 + 2 xt2 + 3 xt12 + 4 xt22 + 5 xt1 xt2 + vt 即用 对原回归式中的各解释变量、解释变量的平方项、交叉积项进 行③OWLhSi回te检归验。的注零意假,设和上备式择中假要设保是留常数项。求辅助回归式的可决系数R2。

eviews异方差检验步骤

eviews异方差检验步骤Eviews异方差检验步骤异方差是指随着自变量的变化,因变量的方差也会发生变化。

在回归分析中,如果存在异方差,会导致回归系数的估计值不准确,从而影响模型的可靠性。

因此,进行异方差检验是非常重要的。

Eviews是一款常用的统计软件,它提供了多种方法来检验异方差。

下面我们将介绍Eviews中进行异方差检验的步骤。

步骤一:建立回归模型我们需要建立一个回归模型。

在Eviews中,可以通过“Quick”菜单中的“Estimate Equation”来建立回归模型。

在弹出的对话框中,选择因变量和自变量,并设置其他参数,如拟合方法、截距项等。

步骤二:检验异方差建立好回归模型后,我们需要进行异方差检验。

在Eviews中,可以通过“View”菜单中的“Residual Diagnostics”来进行检验。

在弹出的对话框中,选择“Heteroskedasticity Tests”选项卡,然后选择需要进行的异方差检验方法。

Eviews提供了多种异方差检验方法,包括Breusch-Pagan-Godfrey 检验、White检验、Goldfeld-Quandt检验等。

这些方法的原理和适用条件不同,需要根据具体情况选择合适的方法。

步骤三:解释检验结果进行异方差检验后,Eviews会输出检验结果。

通常包括检验统计量、p值等信息。

如果p值小于显著性水平(通常为0.05),则可以拒绝原假设,认为存在异方差。

如果检验结果显示存在异方差,我们需要对模型进行修正。

常用的方法包括使用异方差稳健标准误、进行加权最小二乘回归等。

总结Eviews提供了多种方法来检验异方差,包括Breusch-Pagan-Godfrey检验、White检验、Goldfeld-Quandt检验等。

进行异方差检验后,需要根据检验结果对模型进行修正,以提高模型的可靠性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五章异方差性案例分析一、问题的提出和模型设定为了给制定医疗机构的规划提供依据,分析比较医疗机构与人口数量的关系,建立卫生医疗机构数与人口数的回归模型。

假定医疗机构数与人口数之间满足线性约束,则理论模型设定为:ii i u X b b Y ++=21其中i Y 表示卫生医疗机构数,i X 表示人口数。

数据搜集四川省2000年各地区医疗机构数与人口数地区人口数(万人) 医疗机构数(个)Y地区人口数(万人) 医疗机构数(个)YXX成都 1013.3 6304 眉山 339.9 827 自贡 315 911 宜宾 508.5 1530 攀枝花 103 934 广安 438.6 1589 泸州 463.7 1297 达州 620.1 2403 德阳 379.3 1085 雅安 149.8 866 绵阳 518.4 1616 巴中 346.7 1223 广元 302.6 1021 资阳 488.4 1361 遂宁 371 1375 阿坝 82.9 536 内江 419.9 1212 甘孜 88.9 594 乐山 345.9 1132 凉山 402.41471 南充709.24064二、参数估计Eviews上机具体操作:利用eviews3.0进行分析第一步:建立数据1新建工作文档:file-new-workfile,在打开的workfile range对话框中的workfile frequency 中选择undated or irregular,start observation输入1,end observation输入21,点击ok。

2输入数据(先是data y x2 x3······然后是将excel中的数据复制过来即可)并保存本题在命令窗口输入data y x,并点击name命名为GROUP01.第二步:做回归1最小二乘估计(ls y c x2 x3 ······)本题在命令窗口输入ls y c x ,并点击name命名为EQ01.Dependent Variable: YMethod: Least SquaresDate: 12/04/12 Time: 12:29Sample: 1 21Included observations: 21Variable Coefficient Std. Error t-Statistic Prob.C -562.9074 291.5642 -1.930646 0.0686X 5.372828 0.644239 8.339811 0.0000R-squared 0.785438 Mean dependent var 1588.143Adjusted R-squared 0.774145 S.D. dependent var 1310.975S.E. of regression 623.0301 Akaike info criterion 15.79746Sum squared resid 7375164. Schwarz criterion 15.89694Log likelihood -163.8733 F-statistic 69.55245Durbin-Watson stat 1.947198 Prob(F-statistic) 0.000000Y= -562.9073782 + 5.37282842i Xi(-1.930646)(8.339811)2R=0.785438 F=69.55245 df=19三、检验模型的异方差图形法1生成残差平方序列2ei在得到上述回归结果后,用生成命令生成序列2e,记为e2 。

生成过i程如下,先按路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入e2=(resid)∧2并点“OK”即可。

2绘制2e对Xt的散点图。

按住ctrl同时选择变量名X与te2 ,(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),进入数据列表,再按路径view/ graph/scatter/simple scatter,可得散点图,见下图:0500000100000015000002000000250000020040060080010001200XE 2判断由上图可以看出,残差平方2i e 对解释变量i X 的散点图主要分布在图形中的下三角部分,大致看出残差平方2i e 随 i X 的变动呈增大的趋势,因此,模型很可能存在异方差。

但是否确实存在异方差还应通过更进一步的检验。

Goldfeld-Guanadt 检验(1)对变量取值排序(按递增或递减)。

在Procs 菜单里选Sort Current Page/Sort Workfile Series 命令,出现排序对话框,如果以递增型排序,选“Ascenging”,如果以递减型排序,则应选“Descending”, 键入 X ,点ok 。

本例选递增型排序,这时变量Y 与 X 将以 X 按递增型排序。

(2)构造子样本区间,建立回归模型。

在本例中,样本容量n=21,删除中间1/4的观测值,即大约5个观测值,余下部分平分得两个样本区间:1—8和14—21,它们的样本个数均是8个,即 n 1=n 2=8 在工作文件窗口中点击sample ,在弹出的对话框中输入“1 8”,将样本期改为1-8,然后做回归并命名为eq02,得Dependent Variable: YMethod: Least SquaresDate: 12/04/12 Time: 13:06Sample: 1 8Included observations: 8Variable Coefficient Std. Error t-Statistic Prob.C 598.2525 119.2922 5.015018 0.0024X 1.177650 0.490187 2.402452 0.0531R-squared 0.490306 Mean dependent var 852.6250Adjusted R-squared 0.405357 S.D. dependent var 201.5667S.E. of regression 155.4343 Akaike info criterion 13.14264Sum squared resid 144958.9 Schwarz criterion 13.16250Log likelihood -50.57056 F-statistic 5.771775Durbin-Watson stat 1.656269 Prob(F-statistic) 0.053117同理在工作文件窗口中点击sample,在弹出的对话框中输入“14 21”,将样本期改为14-21,然后做回归并命名为eq03,得Dependent Variable: YMethod: Least SquaresDate: 12/04/12 Time: 13:09Sample: 14 21Included observations: 8Variable Coefficient Std. Error t-Statistic Prob.C -2940.426 430.7787 -6.825839 0.0005X 9.177641 0.693419 13.23534 0.0000R-squared 0.966883 Mean dependent var 2520.500Adjusted R-squared 0.961363 S.D. dependent var 1781.627S.E. of regression 350.2011 Akaike info criterion 14.76721Sum squared resid 735844.7 Schwarz criterion 14.78707Log likelihood -57.06884 F-statistic 175.1744Durbin-Watson stat 1.815102 Prob(F-statistic) 0.000011(3)求F 统计量值基于上面的两个回归中残差平方和的数据,即Sum squared resid 的值。

由eq02计算得到的残差平方和为21ie ∑= 144958.9 ,由eq03计算得到的残差平方和为22ie ∑=735844.7。

根据Goldfeld-Quanadt 检验,F 统计量为===∑∑144958.9735844.72122iiee F 5.066(4)判断,在α=0.05下,F 0.05(6,6)=4.28,因为F >F 0.05(6,6)=4.28,所以拒绝原假设,表明模型确实存在异方差。

White 检验在eq01估计结果后,按路径view/residual tests/white heteroskedasticity (no cross terms or cross terms ),进入White 检验。

根据White 检验中辅助函数的构造,最后一项为变量的交叉乘积项,因为本例为一元函数,故无交叉乘积项,因此应选no cross terms ,则辅助函数为: t t t t v x x +++=22102ααασ经估计出现White 检验结果,见下表。

White Heteroskedasticity Test:F-statistic 55.61118 Probability 0.000000 Obs*R-squared18.07481 Probability0.000119Test Equation:Dependent Variable: RESID^2 Method: Least Squares Date: 12/04/12 Time: 13:29 Sample: 1 21Included observations: 21VariableCoefficientStd. Error t-Statistic Prob. C 823375.5 130273.4 6.320365 0.0000 X -3605.578 553.5894 -6.513091 0.0000 X^2 4.7423870.532352 8.908366 0.0000 R-squared0.860705 Mean dependent var 351198.3 Adjusted R-squared 0.845228 S.D. dependent var 454261.0 S.E. of regression 178711.1 Akaike info criterion 27.15649 Sum squared resid 5.75E+11 Schwarz criterion 27.30571 Log likelihood -282.1432 F-statistic 55.61118 Durbin-Watson stat1.687985 Prob(F-statistic)0.000000从上面可以看出=2nR 18.07481,由White 检验知,在α=0.05下,查分布表得临界值9915.5)2(205.0=χ,同时X 和X 2的t 检验也显著。