预算综合单价法

综合单价的计算方法

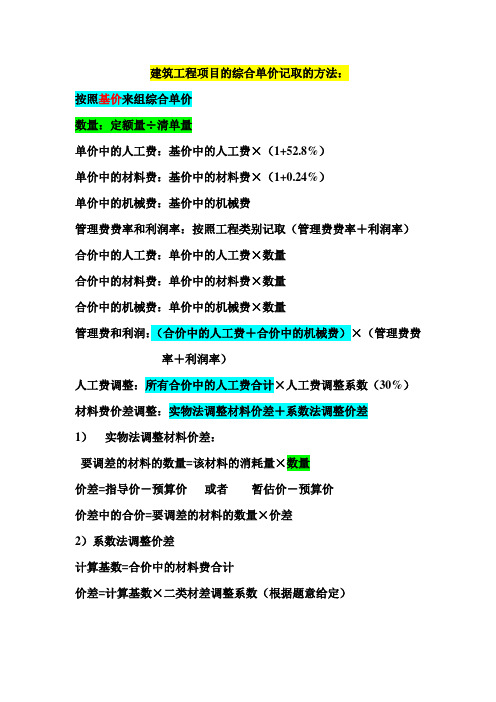

按照基价来组综合单价数量:定额量÷清单量单价中的人工费:基价中的人工费×(1+52.8%)单价中的材料费:基价中的材料费×(1+0.24%)单价中的机械费:基价中的机械费管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费率+利润率)人工费调整:所有合价中的人工费合计×人工费调整系数(30%)材料费价差调整:实物法调整材料价差+系数法调整价差1)实物法调整材料价差:要调差的材料的数量=该材料的消耗量×数量价差=指导价-预算价或者暂估价-预算价价差中的合价=要调差的材料的数量×价差2)系数法调整价差计算基数=合价中的材料费合计价差=计算基数×二类材差调整系数(根据题意给定)按照市场价来组综合单价数量:定额量÷清单量单价中的人工费:人工消耗量×市场人工价单价中的材料费:各种材料消耗量×材料的市场价×(1+0.24%)单价中的机械费:各种机械消耗量×机械的市场价管理费费率和利润率:按照工程类别,查出管理费率和利润率,管理费费率+利润率合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费率+利润率)人工费调整:因采用市场价,所以人工费再不调整材料费价差调整:因采用市场价,所以材料费再不调整按照基价来组综合单价数量:定额量÷清单量单价中的人工费:基价中的人工费×(1+52.8%)单价中的材料费:基价中的材料费×(1+0.24%)单价中的机械费:基价中的机械费管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费)×(管理费费率+利润率)人工费调整:所有定额项目的人工消耗量×各自的数量×(市场人工单价-综合工日单价×1.528)材料费价差调整:实物法调整材料价差+系数法调整价差2)实物法调整材料价差:要调差的材料的数量=该材料的消耗量×数量价差=指导价-预算价或者暂估价-预算价价差中的合价=要调差的材料的数量×价差2)系数法调整价差计算基数=合价中的材料费合计价差=计算基数×二类材差调整系数(根据题意给定)按照市场价来组综合单价数量:定额量÷清单量单价中的人工费:人工消耗量×市场人工价单价中的材料费:各种材料消耗量×材料的市场价×(1+0.24%)单价中的机械费:各种机械消耗量×机械的市场价管理费费率和利润率:按照工程类别,查出管理费率和利润率,管理费费率+利润率合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费)×(管理费费率+利润率)人工费调整:因采用市场价,所以人工费再不调整材料费价差调整:因采用市场价,所以材料费再不调整。

综合单价报价法 依据

综合单价报价法依据

摘要:

一、综合单价报价法简介

二、综合单价报价法的依据

1.工程量清单计价

2.清单项目的工程内容和范围

3.清单项目的综合单价计算

4.清单项目的综合单价报价

正文:

综合单价报价法是我国建筑工程领域常用的一种报价方法,其主要依据是工程量清单计价。

工程量清单计价是指在建筑工程中,根据设计图纸和施工方案,将工程划分为若干个工程项目,并对每个工程项目列出工程量清单,然后根据清单中的工程量和单位工程造价指标,计算出各个项目的综合单价,最终形成工程总造价。

清单项目的工程内容和范围是综合单价报价法的另一个重要依据。

在工程量清单中,每个项目都包含了详细的工程内容和范围,这为综合单价报价提供了具体的数据支持。

在确定清单项目的综合单价时,需要根据项目的具体情况,计算出人工费、材料费、机械费、管理费、利润等各项费用,然后将这些费用相加,得到项目的综合单价。

最后,根据清单项目的综合单价,就可以进行综合单价报价了。

一般来

说,报价时需要将清单项目的综合单价乘以工程量,得到项目的总造价,然后将所有项目的总造价相加,就可以得到整个工程的总造价。

总的来说,综合单价报价法的依据主要包括工程量清单计价、清单项目的工程内容和范围、清单项目的综合单价计算以及清单项目的综合单价报价。

7.施工图预算的编制----综合单价法(安装工程部分)

额

定额

计量

第二编讲 设计概名算称编制和审核单位

号 (上)

数量

单 价 (元)

人工费 材料费

机械 费

管理 费和 利润

第三讲 设计概管算内编穿制和审核 — 阻(燃下绝)缘导线 100m

17材料费机械费管理费和利润管内穿阻燃绝缘导线zrbv15mm2100m0010530001800031000320190033人工单价小计0320190033未计价材料元清单项目综合单价元m229材料费明细主要材料名称规格型号单位数量单价元合价元暂估单价元暂估合价元管内穿阻燃绝缘导线zrbv15mm2m1218120146其他材料费元材料费小计元146第一讲设计概算的基本知识第二讲设计概算编制和审核上第三讲设计概算编制和审核下第四讲施工图预算基本知识第五讲施工图预算的编制工料单价法第六讲施工图预算的编制综合单价法建筑工程部分第七讲施工图预算的编制综合单价法安装工程部分第八讲施工图预算的审核每米电气配线清单工程量所含工程量

88.50 26.60 41.50 62.20 18.50 45.60

主材

单价 耗量

6.5元 /kg

9.5m

6.5元 /kg

9.5m

工程量清单综合单价分析表

项目编码

030603001001

第一讲 设计概算的基本知识

第二定编讲额号设计(概上定算)额编名制称和审核定单额位

第三讲 设计概算编制和审核

(下)

第一讲 设计概算的基本知识

第二讲 设计概算编制和审核 (上)

第三讲 设计概算编制和审核 (下)

第四讲 施工图预算基本知识

第五讲 施工图预算的编制—— 工料单价法

第六讲 施工图预算的编制—— 综合单价法(建筑工 程部分)

综合单价报价法 依据

综合单价报价法依据一、综合单价报价法概述综合单价报价法是一种工程造价估算方法,它通过对工程项目的各项费用进行综合分析,计算出单位工程量造价,从而为工程项目的投资决策和招标投标提供依据。

综合单价报价法在我国工程建设领域得到了广泛应用,具有较强的可操作性和实用性。

二、综合单价报价法的计算步骤1.确定工程项目的基本内容,包括工程量、工程范围、工程质量等。

2.收集并整理工程项目的各项费用数据,包括人工费、材料费、机械费、管理费、利润等。

3.计算各项费用的综合单价,即将各项费用除以工程量。

4.计算单位工程量造价,即将各项费用的综合单价相加。

5.根据工程项目的特殊性,对单位工程量造价进行调整,得出最终的综合单价报价。

三、综合单价报价法的应用场景综合单价报价法适用于各类工程项目的造价估算,尤其在工程招标、投资决策、合同签订等环节具有较高的实用价值。

此外,综合单价报价法还可以用于工程项目的成本控制和结算,有助于提高项目管理效率。

四、综合单价报价法的优缺点优点:1.计算简便,易于操作;2.考虑了工程项目的各项费用因素,具有一定的准确性;3.适用于各类工程项目,具有较强的通用性;4.有利于提高项目管理效率。

缺点:1.对工程项目的特性因素考虑不足,可能导致报价偏差;2.依赖数据准确性,容易出现误差;3.适用于工程量较小的项目,对于大型工程项目,计算工作量较大。

五、提高综合单价报价法的建议1.完善数据收集和整理机制,提高数据准确性;2.加强对工程项目特性的研究,提高报价的针对性;3.结合其他估算方法,如工程量清单报价法、成本法等,提高综合单价报价的准确性;4.加强对综合单价报价法的培训和宣传,提高从业人员素质。

综上所述,综合单价报价法作为一种实用的工程造价估算方法,在工程项目管理中具有重要作用。

综合单价的原理及方法

综合单价的原理及方法

综合单价是指在建设工程中,将各种材料、设备、劳动力和管理费用等综合考虑后,按照一定比例计算出的单位工程造价。

它是对各种费用项进行合理分摊和综合计算的结果。

综合单价的计算方法一般可以分为以下几个步骤:

1. 制定费用组成:根据工程的具体情况,确定包括材料费、劳务费、机械设备费、管理费等各项费用。

2. 划定费用比例:根据工程的特点和实际情况,合理划定各项费用在综合单价中所占比例,通常采用的办法有历史经验法、定额法、定价法等。

3. 计算各项费用:根据费用组成和费用比例,计算各项费用的具体金额。

对于材料费、劳务费、机械设备费等可以根据市场行情进行估算,对于管理费等可以根据工程规模及其他相关因素进行预算。

4. 得出综合单价:将各项费用加总,得出单位工程的综合单价。

综合单价通常以元/平方米、元/立方米等单位表示。

需要注意的是,综合单价的计算需要充分考虑工程的实际情况和市场行情,同时要确保计算结果合理可行,能够有效地控制工程成本和保证工程质量。

在实际应

用中,还需要不断修订和完善综合单价的计算方法,以适应不同类型和规模的建设工程。

综合单价的计算方法

按照基价来组综合单价数量:定额量÷清单量单价中的人工费:基价中的人工费×(1+52.8%)单价中的材料费:基价中的材料费×(1+0.24%)单价中的机械费:基价中的机械费管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费率+利润率)人工费调整:所有合价中的人工费合计×人工费调整系数(30%)材料费价差调整:实物法调整材料价差+系数法调整价差1)实物法调整材料价差:要调差的材料的数量=该材料的消耗量×数量价差=指导价-预算价或者暂估价-预算价价差中的合价=要调差的材料的数量×价差2)系数法调整价差计算基数=合价中的材料费合计价差=计算基数×二类材差调整系数(根据题意给定)按照市场价来组综合单价数量:定额量÷清单量单价中的人工费:人工消耗量×市场人工价单价中的材料费:各种材料消耗量×材料的市场价×(1+0.24%)单价中的机械费:各种机械消耗量×机械的市场价管理费费率和利润率:按照工程类别,查出管理费率和利润率,管理费费率+利润率合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费率+利润率)人工费调整:因采用市场价,所以人工费再不调整材料费价差调整:因采用市场价,所以材料费再不调整按照基价来组综合单价数量:定额量÷清单量单价中的人工费:基价中的人工费×(1+52.8%)单价中的材料费:基价中的材料费×(1+0.24%)单价中的机械费:基价中的机械费管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费)×(管理费费率+利润率)人工费调整:所有定额项目的人工消耗量×各自的数量×(市场人工单价-综合工日单价×1.528)材料费价差调整:实物法调整材料价差+系数法调整价差2)实物法调整材料价差:要调差的材料的数量=该材料的消耗量×数量价差=指导价-预算价或者暂估价-预算价价差中的合价=要调差的材料的数量×价差2)系数法调整价差计算基数=合价中的材料费合计价差=计算基数×二类材差调整系数(根据题意给定)按照市场价来组综合单价数量:定额量÷清单量单价中的人工费:人工消耗量×市场人工价单价中的材料费:各种材料消耗量×材料的市场价×(1+0.24%)单价中的机械费:各种机械消耗量×机械的市场价管理费费率和利润率:按照工程类别,查出管理费率和利润率,管理费费率+利润率合价中的人工费:单价中的人工费×数量合价中的材料费:单价中的材料费×数量合价中的机械费:单价中的机械费×数量管理费和利润:(合价中的人工费)×(管理费费率+利润率)人工费调整:因采用市场价,所以人工费再不调整材料费价差调整:因采用市场价,所以材料费再不调整。

一般土建工程施工图预算编制程序和方法

一般土建工程施工图预算编制程序和方法目前国内通常采用的施工图预算的编制方法有单价法和实物法,另外,综合单价法是过渡时期的一种施工图预算编制方法。

(一)单价法用单价法编制施工图预算,就是根据地区统一单位估价表中的各项定额单价(包括了人工费、材料费、机械使用费),乘以相应的各分项工程的工程量,汇总相加,得到单位工程的人工费、材料费、机械使用费之和;再加上按规定程序计算出来的措施费、间接费、利润和税金,便可得出单位工程的施工图预算造价。

用单价法编制施工图预算的主要计算公式为:单位工程施工图预算工程直接费=∑(工程量×预算定额单价)1.单价法编制施工图预算的步骤。

具体步骤如下:(1)搜集各种编制依据资料。

包括施工图纸、施工组织设计或施工方案、现行建筑安装工程预算定额、取费标准等。

(2)熟悉施工图纸和定额。

(3)计算工程量。

工程量的计算在整个预算过程中是最重要、最繁琐的环节,不仅影响预算编制的及时性,更重要的是影响预算造价的准确性。

计算工程量一般可按下列具体步骤进行:①根据施工图示的工程内容和定额项目,列出计算工程量的分部分项工程;②根据一定的计算顺序和计算规则,列出计算式;③根据施工图示尺寸及有关数据,代人计算式进行数学计算;④按照定额中的分部分项工程的计量单位对相应的计算结果的计量单位进行调整,使之相一致。

(4)套用预算定额单价,求出单位工程的直接工程费。

套用单价时需注意如下几点:①分项工程量的名称、规格、计量单位必须与预算定额或单位估价表所列内容一致。

②当不完全符合时,必须根据说明对定额单价进行调整或换算。

③当相差甚远,必须编制补充单位估价表或补充定额。

(5)编制工料分析表。

计算并汇总出各分部分项工程所需的人工及材料数量,相加便得出该单位工程所需要的各类人工和材料的数量。

(6)计算其他各项费用和汇总造价。

计算出措施费、间接费、利润和税金;按照规定对材料、人工、机械台班预算价格进行调整;并汇总得出单位工程造价。

施工图预算的编制方法

施工图预算的编制方法1.单价法《建筑工程施工发包与承包计价管理办法》(建设部令第107号)第5条指出:施工图预算由成本(直接费、间接费)、利润和税金构成。

其编制可采用以下计价方法。

(1)工料单价法分部分项工程量的单价为直接费。

直接费以人工、材料、机械的消耗量及其相应价格确定。

间接费、利润、税金按照有关规定另行计算。

单位工程施工图预算造价=(∑分部分项工程量×分项工程工料单价)×(1+综合间接费率) +独立费+税金(2)综合单价法分部分项工程量的单价为全费用单价。

全费用单价综合计算完成分部分项工程所发生的直接费、间接费、利润、税金。

单位工程施工图预算造价=(∑分部分项工程量×分项工程综合单价)+独立费+税金一般土建工程施工图预算编制常用工料单价法。

装饰工程施工图预算编制可以常用综合单价法。

2.实物法为方便调整人工、材料、机械台班单价,适应建筑市场价格波动的情况,引入实物法编制施工图预算。

人工费=∑工程量×人工定额用量×当时当地人工工资单价材料费=∑工程量×材料定额用量×当时当地材料预算价格机械费=∑工程量×机械台班定额用量×当时当地机械台班单价单位工程施工图预算造价=(人工费+材料费+机械费)×(1+综合间接费率) +独立费+税金实物法与单价法相比,仅计算预算直接费方法不同。

因实物法忽略了工程造价按施工工种、施工工序逐步实现的特征,造价实务中极少采用。

基础工程施工分为平整场地、挖土、铺设垫层、浇筑混凝土基础等工序,工程结算也按这些工序的逐步完工而逐次进行。

当挖土工序完成后支付挖土工程价款时,需要从上面的预算书中将挖土所涉及的人工、材料、机械台班等分离出来,计算挖土的工程款。

可见实物法不利于工程价款的结算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

预算综合单价法

综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格)。

各分项工程量乘以综合单价的合价汇总后,生成工程发承包价。

由于各分部分项工程中的人工、材料、机械含量的比例不同,各分项工程可根据其材料费占人工费、材料费、机械费合计的比例(以字母“C”代表该项比值)在以下三种计算程序中选择一种计算其综合单价。

(一)当C >C0(C0为本地区原费用定额测算所选典型工程材料费占人工费、材料费、和机械费合计的比例)时,可采用以人工费、材料费、机械费合计为基数计算该分项的间接费和利润。

以直接费为计算基础

序号费用项目计算方法备注

1 分项直接工程费人工费+材料费+机械费

2 间接费⑴×相应费率

3 利润(⑴+(2))×相应利润率

4 合计⑴+⑵+⑶

5 含税造价⑷×(1+相应税率)

(二)当C <C0值的下限时,可采用以人工费和机械费合计为基数计算该分项的间接费和利润。

以人工费和机械费为计算基础

序号费用项目计算方法备注

1 分项直接工程费人工费+材料费+机械费

2 其中人工费和机械费人工费+机械费

3 间接费⑵×相应费率

4 利润⑵×相应利润率

5 合计⑴+⑶+⑷

6 含税造价⑸×(1+相应税率)

(三)如该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润。

以人工费为计算基础

序号费用项目计算方法备注

1 分项直接工程费人工费+材料费+机械费

2 直接工程费中人工费人工费

3 间接费⑵×相应费率

4 利润⑵×相应利润率

5 合计⑴+⑶+⑷

6 含税造价⑸×(1+相应税率)。