借贷复式记账法与会计循环-PPT说课稿

合集下载

借贷复式记账法(课件)课件

接银行通知:收到购货单位所欠货款

(二)复式记账法

1、复式记账法的定义(复式记账原理)

对于发生的每项经济业务,均以相等的金额在两个 或两个以上的相互联系的账户中同时进行登记,借 以全面反映该项经济业务的记账方法。 问题: 什么是经济业务? 为什么金额相等? 为什么要在两个或两个以上账户中反映?

理解定义: 企业资金运动的规律:“有始(点)”、“有终(点)”

本期减少额

本期增加额合计 本期减少额合计

期末余额

期末借方余额=期初借方余额 +借方本期增加额 -贷方本期减少额

权益类账户 (负债、所有者权益、收入、利润)

借 账户名称

贷

本期减少额

期初余额 本期增加额

本期减少额合计 本期增加额合计

期末余额

期末贷方余额=期初贷方余额 +贷方本期增加额 -借方本期减少额

借贷记账法账户结构运用举例:

借贷复式记账法 与会计循环

复式记账方法与原理 借贷复式记账法 会计循环

会计基础知识

借贷复式记账法与会计循环

第一节 复式记账方法与原理

一、记账方法的定义 定义理解: 1、记账方法是在账户中登记经济业务的专门 方法。 2、有一定的记账原理 3、有一定的记账规则

二、记账方法的种类

记账方法

单式记账法 复式记账法

经济业务的四种类型

资产增加

(1)

权益增加

(3)

(4)

资产减少

(2)

权益减少

理解定义:

反映资金运动规律:

至少一个账户反映“始点”,至少一个账户反映“终 点”

[例],企业用现金购买原材料,金额30,000元。

账户1

账户2

理解定义: 资金运动过程不会发生损失

(二)复式记账法

1、复式记账法的定义(复式记账原理)

对于发生的每项经济业务,均以相等的金额在两个 或两个以上的相互联系的账户中同时进行登记,借 以全面反映该项经济业务的记账方法。 问题: 什么是经济业务? 为什么金额相等? 为什么要在两个或两个以上账户中反映?

理解定义: 企业资金运动的规律:“有始(点)”、“有终(点)”

本期减少额

本期增加额合计 本期减少额合计

期末余额

期末借方余额=期初借方余额 +借方本期增加额 -贷方本期减少额

权益类账户 (负债、所有者权益、收入、利润)

借 账户名称

贷

本期减少额

期初余额 本期增加额

本期减少额合计 本期增加额合计

期末余额

期末贷方余额=期初贷方余额 +贷方本期增加额 -借方本期减少额

借贷记账法账户结构运用举例:

借贷复式记账法 与会计循环

复式记账方法与原理 借贷复式记账法 会计循环

会计基础知识

借贷复式记账法与会计循环

第一节 复式记账方法与原理

一、记账方法的定义 定义理解: 1、记账方法是在账户中登记经济业务的专门 方法。 2、有一定的记账原理 3、有一定的记账规则

二、记账方法的种类

记账方法

单式记账法 复式记账法

经济业务的四种类型

资产增加

(1)

权益增加

(3)

(4)

资产减少

(2)

权益减少

理解定义:

反映资金运动规律:

至少一个账户反映“始点”,至少一个账户反映“终 点”

[例],企业用现金购买原材料,金额30,000元。

账户1

账户2

理解定义: 资金运动过程不会发生损失

复式记账与借贷记账法原理PPT学习教案

★账户中的期初 余额为假定,见 教材P. 34

第23页/共36页

第三章 第一节 复式记账与借贷记账法

3.借贷记账法的试算平衡 (1是)指基根据本会概计念等式的平衡原理,按照记账规

则的要求,通过汇总计算和比较,来检查账 户记录的正确性、完整性的方法。

库存现 金

第24页/共36页

第三章 第一节 复式记账与借贷记账法

第三章 第一节 复式记账与借贷记账法

必须是一定会计期间内所有账户的发生额和余额 的汇总,才会存在上述平衡关系。部分账户之间不 会存在平衡关系。

第32页/共36页

第三章 第一节 复式记账与借贷记账法

“平衡”绝非指单个账户借方、贷方发生额的相 等关系。在某一个账户中,其借方发生额与贷方发 生额之间一般不会存在平衡关系。

关于经济业务的类型

——基于经济业务影响会计等式中的要素的分类

类型一:影响 等式双方要素 ,双方同增,

如例1

类型二:影响 等式双方要素 ,双方同减,

如例2

经济业 务经济业务经 济业务

资产 + 费用 = 负债 + 所有者权益 + 收入

类型三:只影响

类型四:只影响

等式左方要素,

等式右方要素,

有增有减,如例

( 所 有 者 权 益类账 户)

银行存款

借方

贷方

×××

×××

×××

×××

实收资本

借方

贷方

第19页/共36页

第三章 第一节 复式记账与借贷记账法

[例4]资产内部有增如有企业减收。回前

欠的购货款160 000元,存入银行。

( 资 产 类账 户)

( 资 产 类 账户)

应收账款

借方

第23页/共36页

第三章 第一节 复式记账与借贷记账法

3.借贷记账法的试算平衡 (1是)指基根据本会概计念等式的平衡原理,按照记账规

则的要求,通过汇总计算和比较,来检查账 户记录的正确性、完整性的方法。

库存现 金

第24页/共36页

第三章 第一节 复式记账与借贷记账法

第三章 第一节 复式记账与借贷记账法

必须是一定会计期间内所有账户的发生额和余额 的汇总,才会存在上述平衡关系。部分账户之间不 会存在平衡关系。

第32页/共36页

第三章 第一节 复式记账与借贷记账法

“平衡”绝非指单个账户借方、贷方发生额的相 等关系。在某一个账户中,其借方发生额与贷方发 生额之间一般不会存在平衡关系。

关于经济业务的类型

——基于经济业务影响会计等式中的要素的分类

类型一:影响 等式双方要素 ,双方同增,

如例1

类型二:影响 等式双方要素 ,双方同减,

如例2

经济业 务经济业务经 济业务

资产 + 费用 = 负债 + 所有者权益 + 收入

类型三:只影响

类型四:只影响

等式左方要素,

等式右方要素,

有增有减,如例

( 所 有 者 权 益类账 户)

银行存款

借方

贷方

×××

×××

×××

×××

实收资本

借方

贷方

第19页/共36页

第三章 第一节 复式记账与借贷记账法

[例4]资产内部有增如有企业减收。回前

欠的购货款160 000元,存入银行。

( 资 产 类账 户)

( 资 产 类 账户)

应收账款

借方

第二讲会计核算基本方法

•借 •短期借款 •贷

•发生额(+)

•30,0•0-0

•期初余额 •200,000

•期末余额 •170,000

•权益(-) •(债权人权益)

第二讲会计核算基本方法

[例4],某企业实行债转股,金额100,000元。

•借 •实收资本 •贷

•期初余额 •70,000

•发生额(+) •200,000

•期末余额 •270,000

第二讲会计核算基本方法

n 借贷记账方法的举例

•[例1],企业用银行存款购买原材料,金额30,000元

•借 •银行存款•贷

•期初余额 •100,000

•发生额(-) •30,000

•期末余额 •70,000

•借 •原材料

•期初余额 •20,000

•发生额(+) •30,000

•贷

•期末余额 •50,000

•(1)

•权益增加

•(3)

•(4)

•资产减少

•(2)

•权益减少

PPT文档演模板

第二讲会计核算基本方法

理解定义:

反映资金运动规律:

至少一个账户反映“始点”,至少一个账户反映“终 点”

•[例],企业用现金购买原材料,金额30,000元。

•账户1

PPT文档演模板

•账户2

第二讲会计核算基本方法

• 理解定义: •资金运动过程不会发生损失

个或两个以上的相互联系的账户中同时进行登记,

借以全面反映该项经济业务的记账方法。

•问题:

•什么是经济业务? 为什么金额相等?

•为什么要在两个或两个以上账户中反映?

PPT文档演模板

第二讲会计核算基本方法

n 理解定义: 企业资金运动的规律:“有始(点)”、“有终(点)”

复式记账与借贷记账法原理课件

借贷记账法的记账规则

记账规则是:有借必有贷,借贷必相 等。即对于每一笔经济业务,必须在 两个或两个以上的账户中进行等额、 反向的记录。

通过这种方式,可以全面、系统地反 映企业的经济活动,并便于核对账目 和试算平衡。

借贷记账法的应用实例

例如,某企业收到投资者投入的现金 100万元,根据借贷记账法的规则, 应做如下记录

记账方式不同

复式记账法是双向记账,每一笔业务都需要在两个或两个 以上的账户中进行记录;而借贷记账法则是单向记账,只 在一个账户中记录业务的来龙去脉。

反映经济业务的方式不同

复式记账法主要反映企业资产和权益的增减变动,而借贷 记账法除了反映资产和权益的变动外,还反映损益的形成 和分配。

复式记账与借贷记账法的适用范围

资产与负债管理

通过借贷记账法,个人可以清晰 地记录资产和负债,便于制定财

务计划。

预算与实际对比

个人使用复式记账法进行预算与 实际对比,及时调整财务计划,

实现财务目标。

05

未来发展与展望

未来发展的趋势与挑战

01

数字化转型

随着科技的发展,越来越多的企业开始采用数字化方式进行财务管理,

复式记账与借贷记账法也需要适应这一趋势,实现数字化转型。

复式记账法起源于13世纪 的意大利,最初是为了反 映商业交易而发展起来的 。

发展

随着经济的发展和商业活 动的扩大,复式记账法逐 渐完善并成为现代会计的 基础。

应用

复式记账法广泛应用于各 类企业和组织,成为现代 会计实务的主要方法之一 。

复式记账法的优缺点

优点

全面反映:能够全面反映企业的经济活动和财务状况,提供完整的会计信息。

工作量较大:需要记录更多的 账户和信息,增加了会计人员

复式记账与会计循环复式记账与会计循环PPT66页

复式记字(法语是一个字 ),只 在愚人 的字典 中找得 到。--拿 破仑。 37、不要生气要争气,不要看破要突 破,不 要嫉妒 要欣赏 ,不要 托延要 积极, 不要心 动要行 动。 38、勤奋,机会,乐观是成功的三要 素。(注 意:传 统观念 认为勤 奋和机 会是成 功的要 素,但 是经过 统计学 和成功 人士的 分析得 出,乐 观是成 功的第 三要素 。

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

39、没有不老的誓言,没有不变的承 诺,踏 上旅途 ,义无 反顾。 40、对时间的价值没有没有深切认识 的人, 决不会 坚韧勤 勉。

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

复式记账与借贷记账法内容讲解课件

平

衡

如果只检查记账结果是否有误,可只编制期末余

的

额试算平衡表

作

用

试算平衡能够核查出账户记录的错误,但不能发

现记账过程中的所有错误

●

●●

●

●

●●

●

●

●

●

●●

●

●

●●

●

●

●

复式记账与借贷记账法

二、借贷记账法 (三)借贷记账法的账户结构

1.借贷记账法下账户的基本结构

借贷记账法下账户的登记

账户类型

方向

本期增加数 本期减少数

资产类账户

借方(左方) 贷方(右方)

成本费用类账户

借方(左方) 贷方(右方)

负债、所有者权益类账户 贷方(右方) 借方(左方)

收入类账户

借

以“借”和“贷”作为记账符号

贷

记 账

以“有借必有贷,借贷必相等”作为记账规则

法

的

对账户不要求固定分类

特

点

以“借方金额等于贷方金额”作为试算平衡公式

●

●●

●

●

●●

●

●

●

复式记账与借贷记账法

二、借贷记账法 (三)借贷记账法的账户结构

1.借贷记账法下账户的基本结构

账户的基本结构分为左右两方。在借贷记账法 下,账 户的左边称为“借方”,右边称为“贷方”。在账户的基本 结构中,登记在借方的数额称为“借方发生额”,登记在贷 方的数额称为“贷方发生额”。两方发生额相减后的差额称 为“期末余额”。

本期减少额 本期发生额

●

●●

●

●

●●

●

●

●

复式记账与借贷记账法

复式记帐法和借贷记帐法课件

【例】购材料货款15 000元。其中10 000元已用银 行存款支付,尚欠供货企业5 000元。

会计分录: 借: 原材料 贷:银行存款 贷:应付账款

15 000(购入材料总额) 10 000(已支付材料款) 5 000(尚未支付材料款)

复式记帐法和借贷记帐法课件

(6)复合会计分录的分解 【例】购材料货款15 000元。其中10 000元已用银行存

资产类账户

借

银行存款

贷

期初余额 300 000

(2)

50 000

(1) 400 000

(3)

100 000

(6)

10 000

(7)

30 000

本期增加发生额 400 000 本期减少发生额 190 000

期末余额

510 000

负债类账户

借

应付账款

贷

(2)

50 000 期初余额

80 000

(5)

20 000 (6)

2)每项业务必须在两个或两个以上相互联系的账户中 等额记录。

3)必须按经济业务对会计等式影响的四种类型记录。 4)定期汇总的全部账户记录必须平衡。

复式记帐法和借贷记帐法课件

根据以上原则进行复式记账,一定会计期间的所有账户之 间会形成如下两个方面的自动平衡关系:

资产类账户 增加额合计

发生额平衡

权益类账户 减少额合计

以“增”和“减”作为记账符号;收付记账法就是以 “收”和 “付”作为记账符号的。

◆复式记账法的一种。 增减记账法和收付记账法都属于复式记账法。

复式记帐法和借贷记帐法课件

2.借贷记账法的内容 1)借贷记账法的记账符号

◆记账符号——借贷记账法为“借”、“贷”二字。

会计分录: 借: 原材料 贷:银行存款 贷:应付账款

15 000(购入材料总额) 10 000(已支付材料款) 5 000(尚未支付材料款)

复式记帐法和借贷记帐法课件

(6)复合会计分录的分解 【例】购材料货款15 000元。其中10 000元已用银行存

资产类账户

借

银行存款

贷

期初余额 300 000

(2)

50 000

(1) 400 000

(3)

100 000

(6)

10 000

(7)

30 000

本期增加发生额 400 000 本期减少发生额 190 000

期末余额

510 000

负债类账户

借

应付账款

贷

(2)

50 000 期初余额

80 000

(5)

20 000 (6)

2)每项业务必须在两个或两个以上相互联系的账户中 等额记录。

3)必须按经济业务对会计等式影响的四种类型记录。 4)定期汇总的全部账户记录必须平衡。

复式记帐法和借贷记帐法课件

根据以上原则进行复式记账,一定会计期间的所有账户之 间会形成如下两个方面的自动平衡关系:

资产类账户 增加额合计

发生额平衡

权益类账户 减少额合计

以“增”和“减”作为记账符号;收付记账法就是以 “收”和 “付”作为记账符号的。

◆复式记账法的一种。 增减记账法和收付记账法都属于复式记账法。

复式记帐法和借贷记帐法课件

2.借贷记账法的内容 1)借贷记账法的记账符号

◆记账符号——借贷记账法为“借”、“贷”二字。

第02章 借贷记账法与会计循环 会计学PPT课件

20 000

8

应付账款

40 000 6 000 30 000

9

实收资本

300 000

200 000

10 主营业务收入

40 000 40 000

11 主营业务成本

20 000 20 000

12 财务费用

1 000 1 000

13 管理费用

600

600

14 本年利润

21 600 4 0000

15 利润分配

借贷记账法

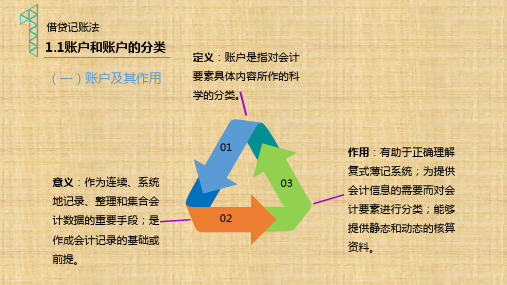

1.1账户和账户的分类

(一)账户及其作用

定义:账户是指对会计 要素具体内容所作的科 学的分类。

意义:作为连续、系统 地记录、整理和集合会 计数据的重要手段;是 作成会计记录的基础或 前提。

01 03

02

作用:有助于正确理解 复式薄记系统;为提供 会计信息的需要而对会 计要素进行分类;能够 提供静态和动态的核算 资料。

1.1账户和账户的分类

按

提 供

总分类账户 (一级账户)

指

标

管理费用

的

详

细

程

度

分

类

按照管理费用 的不同来源进

一步细分

明细分类账户

二级账户

明细账户(三级账户)

业务招待费

餐饮招待费

礼品招待费

其他

差旅费

交通费用

餐饮费用

补助费用

借贷记账法

1.2 借贷记账法的记账符号

“借” (Debit,简称简称Dr.) “贷” (Credit,Cr.)

借贷记账法

1.1账户和账户的分类 (二)账户的名称

账户名称又叫会计科目,账户就是根据会计 科目开设的 。

会计科目指在企业会计核算中,为了反映、 分析和监督各种经济活动业务,而对会计 核算对象以其经济内容所进行的科学分类。