借贷记账法实例

借贷记账法应用模板

例1:王达于2000年12月1日开设美丽影楼。他将自己两 架照相机计35000元,一套冲、洗、印、放设备计 45000元,投入美丽影楼。同时还投入包括冲洗药水、 各式相纸、胶卷等原材料计10000元及现金10000元。

借:固定资产 80000 原材料 10000 银行存款 10000 贷:实收资本 100000

例21:购入原材料20000 元,已经支付10000元其

余欠款项暂欠。

借: 贷: 贷:

例22:收到投资转入的 专利权80000元。

借:无形资产80000 贷:实收资本80000

例23:用银行存款还短 期借款20000元。

借:短期借款20000 贷:银行存款20000

例24:资本公积16000元 转增资本。

借:银行存款 20000 贷:主营业务收入 20000

例6:12月15日,美丽影楼向生动照相材料公 司购买冲洗用药水,相纸等共计12000元,开 出转账支票支付货款的一半,其余部分暂欠。

借:原材料 12000 贷:银行存款 6000 应付账款 6000

例7:12月17日,向银行提取现金2000元备用。

例12:12月22日,与名人影音公司签订合约, 为该公司提供经常性摄影服务。费用按次 计算,货款定期结算。

例13:12月23日,影楼零星冲洗收入计13600元, 清点后,送存银行。

借:现金 13600

贷:主营业务收入 13600

借:银行存款 13600

贷:现金

13600

例14:12月25日,支付本期影楼雇员的工 资,计10000元,当即开出现金支票。

固定资产

110000

110000

营业费用

19150

19150

借贷记账法应用举例

借贷记账法应用举例(新旧记账法对照)一、县市以上和建乡镇金库单位的核算,主要会计事项分录如下:1.同时收到农业税征收凭证和解库凭证记:借:解库农业税解库农牧业税附加——农业税贷:农业税收入收付记账法会计分录如下:收:农业税收入付:解库农业税2.收到解库的以前年度农业税尾欠税款记:借:解库农业税解库农牧业税附加——农业税贷:农业税收入——尾欠收入收付记账法分录如下:收:农业税收入——尾欠收入付:解库农业税3.收到解库的农业税其他收入凭证记:借:解库农业税解库农牧业税附加——农业税贷:农业税收入——其他收入收付记账法分录如下:收:农业税收入——其他收入付:解库农业税4.收到解库的滞纳金、罚款收入借:解库滞纳金、罚款——农业税贷:滞纳金、罚款收入——农业税5.按批准文件办理农业税因灾减免退库款记:(1)借:农业税收入贷:解库农业税解库农牧业税附加——农业税(2)借:下拨待退税款——农业税贷:应退税款——农业税收付记账法分录如下:(1)收:解库农业税付:农业税收入(2)收:应退税款——农业税付:下拨待退税款——农业税6.下级退税完毕上报核销(假设农业税减免全部退完),根据报来的退税清单和退税领据报查联记:借:应退税款——农业税贷:下拨待退税款——农业税收付记账法分录如下:收:下拨待退税款——农业税付:应退税款——农业税7.清理上年退税余款解库时记:(1)借:应退税款——农业税贷:下拨待退税款——农业税(2)借:解库农业税贷:农业税收入——其他收入收付记账法分录如下:(1)收:下拨待退税款——农业税付:应退税款——农业税(2)收:农业税收入——其他收入付:解库农业税8.考虑到附加收入较少,每收一笔就划一笔,手续繁琐,可以定期从入库的农业税收入中划出农业税地方附加记:借:解库农牧业税附加——农业税贷:解库农业税收付记账法分录如下:收:解库农业税付:划解地方附加9.粮食部门已代扣税款并开具完税证,尚未与农税征收部门结算时记(假设有部分尚未结算):借:解库农业税待结算税款贷:农业税收入粮食部门与农税征收部门结算后(假设全部结清),待解算税款入库记:借:解库农业税贷:待结算税款10.年终结账冲兑时记:借:农业税收入贷:解库农业税解库农牧业税附加——农业税附加收付记账法分录如下:收:解库农业税付:农业税收入11.同时收到耕地占用税征收凭证和解库凭证记:借:解库耕地占用税贷:耕地占用税收入收付记账法分录如下:收:耕地占用税收入付:解库耕地占用税12.收到解库的滞纳金、罚款收入记:借:解库滞纳金、罚款——耕地占用税贷:滞纳金、罚款收入——耕地占用税13.征收机关收到耕地占用税预征税款记:借:保管款贷:暂收款结转入库时,分三种情况:(1)暂收款等于实征税款记:借:暂收款贷:耕地占用税收入借:解库耕地占用税贷:保管款(2)暂收款大于实征税款,解库、退还多余款项时记:借:暂收款贷:耕地占用税收入借:解库耕地占用税暂收款贷:保管款(3)暂收款少于实征税款,解库、补征差额税款时记:借:暂收款贷:耕地占用税收入借:解库耕地占用税贷:保管款借:解库耕地占用税(差额)贷:耕地占用税收入(差额)14.从税款中按比例划出征收经费记:借:提取征收经费贷:解库耕地占用税收付记账法分录如下:收:解库耕地占用税付:提取征收经费15.年终结账冲兑时记:借:耕地占用税收入贷:解库耕地占用税提取征收经费收付记账法分录如下:收:解库耕地占用税提取征收经费付:耕地占用税收入(牧业税、农业特产税、契税账务举例略)二、乡镇级未建金库单位的核算,会计事项举例如下:1.收到某村农业税款,其中有本年收入,尾欠收入暂存银行或其他金融机构记:借:待解税款——农业税贷:农业税收入——本年收入——尾欠收入收付记账法如下:收:农业税收入——本年收入——尾欠收入付:待解农业税收存款2.将暂存银行或其他金融机构的税款上解记:借:上解农业税贷:待解税款——农业税收付记账法如下:收:农业税上解付:待解农业税收存款3.收到解入国库经收处的农业税款凭证记:借:上解农业税贷:农业税收入收付记账法如下:收:农业税收入付:上解农业税4.粮食部门已代扣税款,并开具完税证尚未与征收部门结算时记(假设上解了部分农业税款):借:上解农业税款待结算税款贷:农业税收入粮食部门与征收部门结算后记(假设全部结清):借:上解农业税贷:待解算税款5.乡级收到县级拨来的退税款时记:借:农业税收入贷:上解农业税借:待退税款——农业税贷:应退税款——农业税收付记账法分录如下:收:上解农业税付:农业税收入收:应退税款——农业税付:待退税款——农业税6.退税完毕(假设全部退完)记:借:应退税款——农业税贷:待退税款——农业税如年终尚未退完,可结转下年继续清退。

借贷记账法的运用(会计分录的写法)含答案

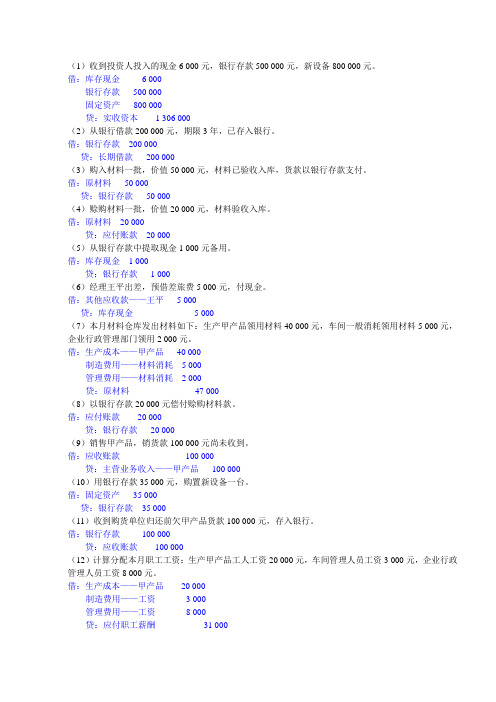

(1)收到投资人投入的现金6 000元,银行存款500 000元,新设备800 000元。

借:库存现金 6 000银行存款500 000固定资产800 000贷:实收资本 1 306 000(2)从银行借款200 000元,期限3年,已存入银行。

借:银行存款200 000贷:长期借款200 000(3)购入材料一批,价值50 000元,材料已验收入库,货款以银行存款支付。

借:原材料50 000贷:银行存款50 000(4)赊购材料一批,价值20 000元,材料验收入库。

借:原材料20 000贷:应付账款20 000(5)从银行存款中提取现金1 000元备用。

借:库存现金 1 000贷:银行存款 1 000(6)经理王平出差,预借差旅费5 000元,付现金。

借:其他应收款——王平 5 000贷:库存现金 5 000(7)本月材料仓库发出材料如下:生产甲产品领用材料40 000元,车间一般消耗领用材料5 000元,企业行政管理部门领用2 000元。

借:生产成本——甲产品40 000制造费用——材料消耗 5 000管理费用——材料消耗 2 000贷:原材料47 000(8)以银行存款20 000元偿付赊购材料款。

借:应付账款20 000贷:银行存款20 000(9)销售甲产品,销货款100 000元尚未收到。

借:应收账款100 000贷:主营业务收入——甲产品100 000(10)用银行存款35 000元,购置新设备一台。

借:固定资产35 000贷:银行存款35 000(11)收到购货单位归还前欠甲产品货款100 000元,存入银行。

借:银行存款100 000贷:应收账款100 000(12)计算分配本月职工工资:生产甲产品工人工资20 000元,车间管理人员工资3 000元,企业行政管理人员工资8 000元。

借:生产成本——甲产品20 000制造费用——工资 3 000管理费用——工资8 000贷:应付职工薪酬31 000(13)公司计提固定资产折旧:生产车间使用的固定资产折旧费3 000元,企业行政管理部门使用的固定资产折旧费4 200元。

借贷记账法应用举例

4215 4215

本期发生额

贷 4215 4215

登T型账: 借

本期发生额

本年利润 35950

4215 40165 本期发生额

期末余额

贷 50000

50000 9835

总账本期发生额试算平衡表

账户名称

借方发生额

贷方发生额

现金

550

150

银行存款

53000

25500

应收帐款

0

3000

其他应收款

150

35000

主营Hale Waihona Puke 务税金及附加 850管理费用

100

所得税

4215

登T型账:

借

固定资产

贷

期初余额

1500000

20000

本期发生额

20000 本期发生额

0

期末余额

1520000

借 本期发生额

•

实收资本

贷

期初余额 1558000

20000

0

本期发生额 20000

期末余额 1578000

登T型账: 借

150

原材料

10000

20000

库存商品

30000

35000

固定资产

20000

0

短期借款

0

4000

应付帐款

4000

0

应付工资

15000

15000

应交税金

0

5065

总帐本期发生额试算平衡表(续表)

帐户名称

借方发生额

贷方发生额

实收资本

0

20000

生产成本

35000

30000

借贷记账法运用举例

借贷记账法运用举例假设企业决定于2004年9月1日成立一个新华股份有限公司。

【例1】新华公司于9月1日成立,投入资金60 000元,存入银行。

分析银行存款(资产)增加,资产的增加在借方;同时,资本金(所有者权益)的增加,所有者权益增加应记入贷方。

会计分录借:银行存款 60 000贷:实收资本—新华公司 60 000【例2】9月3日,新华公司用现金21 000元购买一批商品。

分析商品(资产)增加;现金(资产)减少。

资产增加记入借方,资产减少记入贷方。

会计分录借:库存商品 21 000贷:库存现金 21 000【例3】9月5日,新华公司从佳佳房地产公司购买一套房产,价值36 000元。

合同规定,15 000元用现金支付,其余21 000元要在90天内全部付清。

分析购买的房产(资产)增加,同时,现金(资产)减少,负债中的应付账款增加。

资产增加记入借方,资产减少记入贷方,负债的增加记入贷方。

会计分录借:固定资产 36 000贷:库存现金 15 000应付账款 21 000【例4】9月10日,新华公司将销售商品货款6000元,存入银行。

分析货款存入银行,表示企业银行存款(资产)增加,同时,企业销售产品,表示公司产品销售收入(收入)增加。

资产增加记入借方,收入增加记入贷方。

会计分录借:银行存款 6 000贷:主营业务收入 6 000【例5】9月14日,新华公司从通用办公设备公司购进一台办公设备,价值5 400元,货款尚未支付。

分析购买办公设备,表示企业固定资产(资产)增加;同时,企业购买设备的货款尚未支付,形成企业负债(应付账款)增加。

资产增加记入借方,负债增加记入贷方。

会计分录借: 固定资产 5 400贷:应付账款 5 400【例6】9月20日,企业收到大华公司还来销售货款1 500元,货款收到存入银行。

分析货款收回,表示企业应收账款(资产)减少;同时,企业收回的货款存入银行,表示公司银行存款(资产)增加。

会计学第二章借贷法举例、平行登记举例

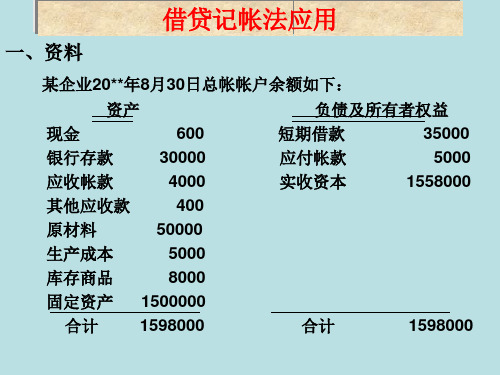

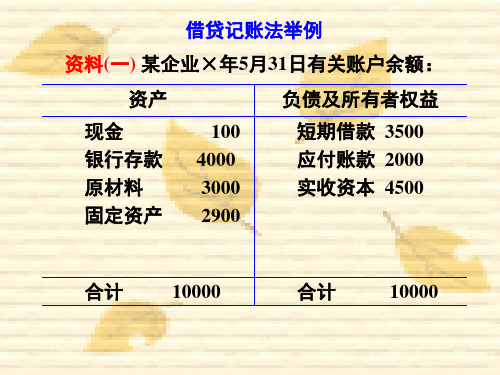

资料(一) 某企业×年5月31日有关账户余额: 资产 现金 银行存款 原材料 固定资产 100 4000 3000 2900 负债及所有者权益 短期借款 3500 应付账款 2000 实收资本 4500

合计

10000

合计

10000

资料二

6月份发生下列业务:

(1)购买材料4000元,款未付。 (2)向银行借入一年期借款3000元存入银行。 (3)以存款支付前欠某供货单位购料款1000 元。 (4)生产产品领用材料10000元。 (5)投资人投入银行存款5000元。 要求: 1.根据资料一设置账户

借 应付账款一B 贷 (4) 2500 初 500 (1) 2000 (3) 1000 发: 2500 发: 3000 余: 1000

借 应付账款一C 贷 (2) 2000 (1) 3000 (4) 500 发:2500 发: 3000 余: 500

应付账款明细账发生额及余额明细表

明 细 科 目 A B C 合计 期初余额 本期发生额 贷方 期末余额 借方 贷方

借 原材料 贷 初 3000 (4) 6000 (1) 4000 发 4000 发 6000 余 1000

借 现金 贷 初100 发 —— 发—— 余 100 借 固定资产 贷 初 2900 余 2900

借 生产成本 贷 (4) 6000 发 6000 发 —— 余 6000 借

实收资本 贷 初 4500 (5) 5000 发—— 发 5000 余 9500 4.根据账户发生额和余额试算平衡

借

现金

贷

借

银行存款

贷

期初余额1000

期初余额40000Βιβλιοθήκη 借原材料贷

借

固定资产

借贷记账法的记账规则及案例【会计实务精选文档首发】

会计实务优秀获奖文档首发!

借贷记账法的记账规则及案例【会计实务精选文档首发】

复式记账法是以会计等式作为其理论基础,因此运用借贷记账法记录各项经济业务时可以总结出一定的规则,下面举例进行分析,说明借贷记账法的记账规则。

以下是借贷记账法的实例演练。

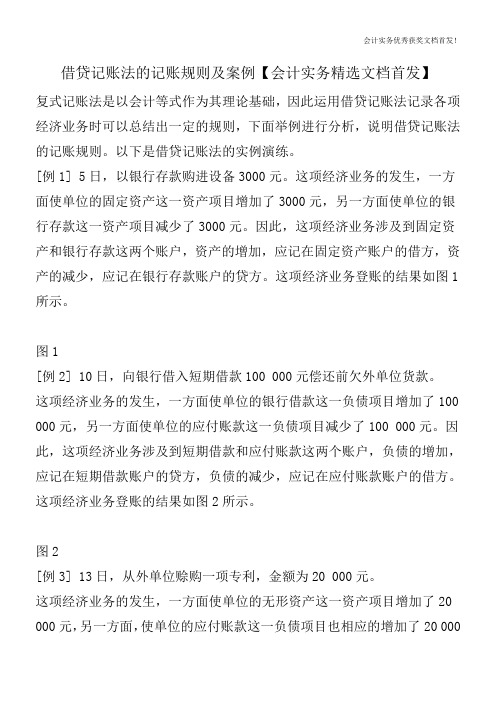

[例1] 5日,以银行存款购进设备3000元。

这项经济业务的发生,一方面使单位的固定资产这一资产项目增加了3000元,另一方面使单位的银行存款这一资产项目减少了3000元。

因此,这项经济业务涉及到固定资产和银行存款这两个账户,资产的增加,应记在固定资产账户的借方,资产的减少,应记在银行存款账户的贷方。

这项经济业务登账的结果如图1所示。

图1

[例2] 10日,向银行借入短期借款100 000元偿还前欠外单位货款。

这项经济业务的发生,一方面使单位的银行借款这一负债项目增加了100 000元,另一方面使单位的应付账款这一负债项目减少了100 000元。

因此,这项经济业务涉及到短期借款和应付账款这两个账户,负债的增加,应记在短期借款账户的贷方,负债的减少,应记在应付账款账户的借方。

这项经济业务登账的结果如图2所示。

图2

[例3] 13日,从外单位赊购一项专利,金额为20 000元。

这项经济业务的发生,一方面使单位的无形资产这一资产项目增加了20 000元,另一方面,使单位的应付账款这一负债项目也相应的增加了20 000。

借贷记账法思政案例

借贷记账法思政案例1. 小明的家庭经济状况不好,他决定向银行申请一笔贷款用于支付学费。

小明按照借贷记账法的原则,将贷款金额记录在借方,同时记录了还款计划和利息。

这样,小明可以清晰地了解自己的借贷情况,并按时归还贷款。

2. 某企业需要购买新的生产设备,但资金不足。

为了解决资金问题,企业决定向银行申请贷款。

企业按照借贷记账法的原则,将贷款金额记录在借方,同时记录了还款计划和利息。

这样,企业可以合理安排资金使用,保证生产设备的购买和贷款的按时还款。

3. 小红想要开一家小店,但是她手头的资金有限。

为了解决资金问题,她向亲戚借款。

小红按照借贷记账法的原则,将借款金额记录在借方,并约定了还款时间和利息。

这样,小红可以清晰地了解自己的借贷情况,并按时归还借款,保持良好的亲戚关系。

4. 某公司的营业额下降,无法支付员工的工资。

为了解决这个问题,公司决定向银行申请短期贷款。

公司按照借贷记账法的原则,将贷款金额记录在借方,并制定了还款计划和利息。

这样,公司可以确保按时支付员工工资,并在经济情况好转后按时归还贷款。

5. 小李家的房屋需要维修,但是资金有限。

为了解决这个问题,小李向银行申请装修贷款。

小李按照借贷记账法的原则,将贷款金额记录在借方,并记录了还款计划和利息。

这样,小李可以合理安排资金使用,及时完成房屋维修并按期归还贷款。

6. 某学生想要出国留学,但是学费和生活费用很高。

为了解决资金问题,学生决定向银行申请留学贷款。

学生按照借贷记账法的原则,将贷款金额记录在借方,并制定了还款计划和利息。

这样,学生可以合理安排资金使用,完成留学计划并按时归还贷款。

7. 小王的公司遇到了经营困难,无法支付供应商的货款。

为了解决这个问题,小王向银行申请短期经营贷款。

小王按照借贷记账法的原则,将贷款金额记录在借方,并制定了还款计划和利息。

这样,小王可以确保及时支付供应商货款,并在经济情况好转后按时归还贷款。

8. 某农民需要购买新的农业机械,但是资金有限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借 库存商品 期初 50000

贷

借

固定资产

贷

借

短期借款

贷

期初 500000

期初 30000

借

应付账款

贷

借

长期借款

贷

借

本年利润

贷

期初 50500

期初 100000

期初 100000

二、根据资料一开设“T”字型账户,并过账

200

7、28日,结转上述已销产品的成本30 000元

贷:库存商品

借:主营业务收入 贷:本年利润 同时:借:本年利润 贷:主营业务成本 管理费用 50 000

30 000

8、30日,把本期各损益账户转入“本年利润”账户

50 000 31 200 30 000 1 200

二、根据资料一开设“T”字型账户,并过账

① 20000 期初 50500

期初 100000

期初 100000

二、根据资料一开设“T”字型账户,并过账

借 库存现金 贷 期初 500 ③ 1000 ⑥ 200 发生额 0 发生额 1 200 期末 300 借 银行存款 贷 借 应收账款 贷 期初 100000 ① 20000 期初 30000 ④ 20000 ④ 30000 ② 50000 ⑤ 2000 发:20 000 发:30 000 发:72 000 期末 50 000

借 库存现金 期初 1 500 贷 借 银行存款 贷 期初 100000 ① 20000 ② 50000 借 应收账款 贷 期初 30000

借 库存商品 期初 50000

贷

借

固定资产

贷

借 原材料

借

贷

短期借款

贷

期初 500000

期初 30000

② 50000 借 应付账款 贷 借 长期借款 贷 借 本年利润 贷

要求

一.根据资料一开设“T”字型账户

二.根据资料二用借贷记账法编制会计分录。

三.根据所编分录逐一过账并结算个账户发生额

和余额

四.根据各账户发生和余额编制试算平衡表。

一、编制会计分录

1、4日,以银行存款20 000元偿还前欠大华厂购货款。

√ 借:应付账款—大华工厂 20 000 贷:银行存款 20 000

期末 57 000

借 库存商品 贷 期初 50000 ⑦ 30 000

30 000 期末 20 000 借 原材料

借 借 固定资产 期初 500000

余:500000

其他应收款

贷

贷

⑥ 1000 发:1000 发:1000 期末 0 贷

③ 1000

贷

借

预付账款

② 50000 发:50 000 期末 50 000

借 主营业务收入 贷 实收资本 贷 期初 400000

余:400000

⑧ 50000 ④ 50 000 发:50000 发:50000

借 主营业务成本 贷 ⑦ 30 000 ⑧ 30000 发:30 000 发:30 000 期末 0

借

管理费用

贷

⑥ 1 200 发1 200 期末 0

⑧ 1 200 发:1 200

借:物资采购 贷:银行存款

借:其他应收款 贷:库存现金

√ √

2、购进甲材料一批价值50 000元,货款以银行存款支付,材料尚未运到。

50 000 50 000

1 000 1 000 30 000 20 000 50 000

√

3、10日,李工程师出差,借支差旅行费1 000元,以现金支付。

4、销售产品一批,价值50000元,货款收回30000元存入银行,其余尚未收到。

库存现金

银行存款 应收账款 其他应收款 库存商品 原材料 预付账款 固定资产 应付账款 短期借款 长期借款 实收资本 本年利润 主营业务收入 主营业务成本 管理费用 合 计

680 500

借:银行存款 应收账款 贷:主营业务收入 借:预付账款

5、20日,以银行存款支付下季度报刊杂志费2 000元

2 000

贷:银行存款

2 000

一、编制会计分录

6、25日,李工出差返回,报销差旅费1 200元,余款补付现金。

借:管理费用—差旅费 贷:其他应收款—李工

1 200 1 000

库存现金

借:主营业务成本 30 000

⑤ 2000 发:2000 期末 2 000

二、根据资料一开设“T”字型账户,并过账

借 短期借款 贷 期初 30000

余:30000

借

应付账款

贷

借

① 20000 发:20 000

期初 50500 期末 30 500

长期借款 贷 期初 100000

余:100000

借 ⑧ 31200

本年利润

贷 借

期初 100000 ⑧ 50000 发:50 000 发:31 200 期末 118 账户余额如下:

资 库存现金 银行存款 应收账款 产 1 500 100 000 29 000 负债及所有者权益 短期借款 应付账款 长期借款 30 000 50 500 100 000

库存商品

固定资产 合计

50 000

500 000 680 500

实收资本

本年利润 合计

三、编制试算平衡表

科目 名称 期 初 余 额 借 贷 1 500 100 000 29 000 0 50 000 0 0 500 000 50 500 30 000 100 000 400 000 100 000 本 期 发 生 额 期 未 余 额 借 贷 借 贷 0 1 200 300 30 000 72 000 58 000 20 000 0 49 000 1 000 1 000 0 0 30 000 20 000 50 000 0 50 000 2 000 0 2 000 500 000 20 000 0 30 500 30 000 100 000 400 000 31 200 50 000 118 800 50 000 50 000 30 000 30 000 1 200 1 200 680 500 235 400 235 400 679 300 679 300

400 000

100 000 680 500

资料二

光明公司9月份发生以下经济业务 1、4日,以银行存款20 000元偿还前欠大华厂购货款。 2 、 9 日,购进甲材料一批,价值 50 000 元,货款以银行存 款支付。 3 、 10 日,李工程师出差,借支差旅行费 1 000 元,开出现 金支票支付。 4 、 15 日,销售 A 产品一批,价值 50 000 元,货款收回 30 000元存入银行,其余尚未收到。 5、20日,以银行存款支付下季度报刊杂志费2 000元 6 、 25 日,李工出差返回,报销差旅费 1 200 元,余款补付 现金。 7、28日,结转已销A产品的销售成本30 000元 8、30日,把本期各损益账户转入“本年利润”账户