14 第14章 行政单位会计收入 实训答案(五版)

《新编会计综合实训》第五版参考答案(包括部分需要计算的原始凭证)2011.8.30

39 40 40 40

银行存款 银行存款 银行存款 银行存款

银行存款

银行存款

应付职工薪酬 失业保险费 应付失业保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 养老保险费 应付养老保险 其他应付款 费

银行存款

银行存款

应付职工薪酬 工伤保险费

银行存款

应付职工薪酬 生育保险费

银行存款

15 16 17 18 18 19

20

20

20

20

20

20

21

21 22 23

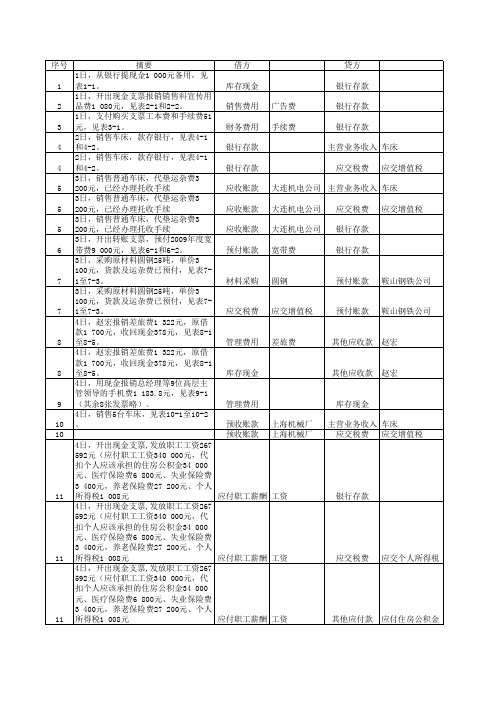

借方 库存现金 销售费用 财务费用 银行存款 银行存款 应收账款 应收账款 应收账款 预付账款 广告费 手续费

贷方 银行存款 银行存款 银行存款 主营业务收入 车床 应交税费 应交增值税

大连机电公司 主营业务收入 车床 大连机电公司 大连机电公司 宽带费 应交税费 银行存款 银行存款 应交增值税

材料采购

圆钢

预付账款

鞍山钢铁公司

应交税费

应交增值税

预付账款

鞍山钢铁公司

存现金

其他应收款 赵宏

管理费用 预收账款 预收账款 上海机械厂 上海机械厂

库存现金 主营业务收入 车床 应交税费 应交增值税

11

11

11

4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资 4日,开出现金支票,发放职工工资 267 592元(应付职工工资340 000 元,代扣个人应该承担的住房公积金 34 000元、医疗保险费6 800元、失 业保险费3 400元,养老保险费27 200元、个人所得税1 008元 应付职工薪酬 工资

全预算会计课后习题答案1

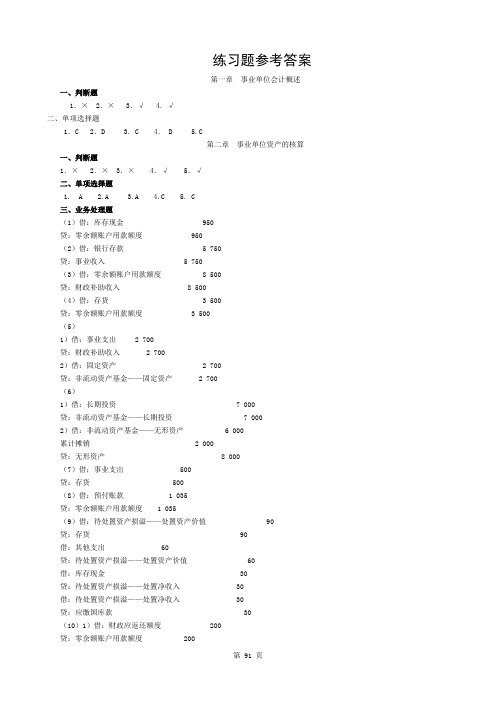

练习题参考答案第一章事业单位会计概述一、判断题1.× 2.× 3.√ 4.√二、单项选择题1.C 2.D 3. C 4. D 5.C第二章事业单位资产的核算一、判断题1.× 2.× 3.× 4.√ 5.√二、单项选择题1. A2.A3.A4.C5. C三、业务处理题(1)借:库存现金 950贷:零余额账户用款额度 950(2)借:银行存款 5 750贷:事业收入 5 750(3)借:零余额账户用款额度 8 500贷:财政补助收入 8 500(4)借:存货 3 500贷:零余额账户用款额度 3 500(5)1)借:事业支出 2 700贷:财政补助收入 2 7002)借:固定资产 2 700贷:非流动资产基金——固定资产 2 700(6)1)借:长期投资 7 000贷:非流动资产基金——长期投资 7 0002)借:非流动资产基金——无形资产 6 000累计摊销 2 000贷:无形资产 8 000(7)借;事业支出 500贷:存货 500(8)借:预付账款 1 035贷:零余额账户用款额度 1 035(9)借:待处置资产损溢——处置资产价值 90贷:存货 90借:其他支出 60贷:待处置资产损溢——处置资产价值 60借:库存现金 30贷:待处置资产损溢——处置净收入 30借:待处置资产损溢——处置净收入 30贷:应缴国库款 30(10)1)借:财政应返还额度 200贷:零余额账户用款额度 2002)借:财政应返还额度 200贷:财政补助收入 200第三章事业单位负债的核算一、判断题1.√ 2.× 3.× 4.×二、单项选择题1.A 2.B 3. C 4.D三、业务处理题(1)借:银行存款 18 000贷:短期借款 18 000(2)借:存货 5 100贷:应付账款 5 100(3)借:银行存款 2 550贷:预收账款 2 550(4)借:短期借款 18 000事业支出 1 200贷:银行存款 19 200(5)借:应付账款 5 100贷:零余额账户用款额度 5 100(6)借:银行存款 1 230贷:应缴国库款 1230(7)借:应缴国库款 1 365贷:银行存款 1 365(8)借:事业支出 25 000贷:应付职工薪酬——应付工资(离退休费) 25 000(9)借:应付职工薪酬——应付工资(离退休费) 25 000贷:财政补助收入 25 000(10)借:预收账款 2 000贷:事业收入 2 000第四章事业单位收入的核算一、判断题1.× 2.× 3.×4.√ 5. √ 6.√二、单项选择题1. A 2.D 3.A 4.D 5.A三、业务处理题(1)借:零余额账户用款额度 41 400贷:财政补助收入——基本支出——日常公用经费 41 400(2)借:应付职工薪酬——工资(离退休费) 69 450贷:财政补助收入——基本支出——人员经费 69 450(3)借:事业支出 46 800贷:财政补助收入——项目支出——检验设备采购 46 800借:固定资产 46 800贷:非流动资产基金——固定资产 46 800(4)借:零余额账户用款额度 21 300贷:财政补助收入——项目支出——食品药品安全实验室建设 21 300(5)借:预收账款 5 700贷:事业收入——项目支出——食品药品专项研究课题 5 700(6)借:银行存款 6 300贷:事业收入——项目支出——食品和药品检验 6 300(7)借:零余额账户用款额度 39 600贷:财政补助收入——项目支出——食品和药品检验 39600(8)借:零余额账户用款额度 24 750贷:财政补助收入——项目支出——食品和药品标准研究 24750(9)借:财政应返还额度 675贷:财政补助收入——项目支出——食品药品安全实验室建设 675(10)1)借:财政补助收入——基本支出——人员经费 352 500——基本支出——日常公用经费 576 000——项目支出——检验设备采购 181 500——项目支出——食品药品安全实验室建没228 000——项目支出——食品和药品检验 609 000——项目支出——食品和药品标准研究 48 900贷:财政补助结转 1 995 900 2)借:事业收入——项目支出——食品药品专项研究课题 24 750——项目支出——食品和药品检验 282 000贷:非财政补助结转 306 750第五章事业单位支出的核算一、判断题1.√ 2.√3.× 4. × 5.×二、单项选择题1. B 2.A 3.D 4.A 5.D 6.C三、业务处理题(1)借:事业支出——财政补助支出——基本支出——人员经费 14,400贷:财政补助收入 14,400(2)借:事业支出——财政补助支出——基本支出——日常公用经费 3,450贷:零余额账户用款额度 3,450(3)1)借:事业支出——财政补助支出——项目支出——教学设备购置13,950贷:财政补助收入 13,9502)借:固定资产 13,950贷:非流动资产基金——固定资产 13,950(4)借:事业支出——财政补助支出——基本支出——日常公用经费 975贷:银行存款 975(5)借:事业支出——财政补助支出——基本支出——日常公用经费 1,470贷:银行存款 1,470(6)借:事业支出——财政补助支出——基本支出——日常公用经费 1,110贷:存货 1,110(7)借:经营支出——食堂 585贷:银行存款 585(8)借:事业支出——其他事业支出——基本支出——日常公用经费 120贷:库存现金 120(9)借:事业支出——财政补助支出——基本支出——人员经费 25,650贷:零余额账户用款额度 25,650(10)1)借:财政拨款结转 303,750贷:事业支出——财政补助支出——基本支出——人员经费 118,350——财政补助支出——基本支出——日常公用经费144,000——财政补助支出——项目支出——教学设备购置 41,4002)借:事业结余 540贷:事业支出——其他资金支出——基本支出——日常公用经费 5403)借:经营结余——食堂 6,750贷:经营支出 6,750事业支出中发生的基本支出=117,000+144,000+1,350+540=262,890(元)事业支出中发生的项目支出=41,400(元)第六章事业单位净资产的核算一、判断题1.√ 2.× 3.× 4.× 5.√ 6.√二、单项选择题1. B 2.A 3.A 4.A 5.B三、业务处理题(1)借:财政补助收入 114 900贷:财政补助结转——基本支出——人员经费 52 800——基本支出——日常公用经费 43 350——项目支出——办公设备购置(项目净结余)18 750(2)借:财政补助结转——基本支出——人员经费 51 300——基本支出——日常公用经费 43 950——项目支出——办公设备购置(项目净结余)18 600贷:事业支出——财政补助支出 113 850(3)借:事业收入——基本支出——日常公用经费 1 050其他收入——基本支出——日常公用经费 150贷:事业结余——基本支出——日常公用经费 1 200(4)借:事业结余——基本支出——日常公用经费 1 290 贷:事业支出 1 290(5)借:经营收入 225贷:经营结余——旅游商品销售部 225借:经营结余——旅游商品销售部 165贷:经营支出 165(6)按规定将项目结余150元(18750-18600)转入补助结余:借:财政补助结转——项目支出——办公设备购置 150贷:财政补助结余——项目支出——办公设备购置 150(7)结转事业结余-90元(1200-1290):借:非财政补助结余分配90贷:事业结余 90(8)结转经营结余60(225-165)元:借:经营结余 60贷:非财政补助结余分配 60有关结转(余)种类的数额计算如下。

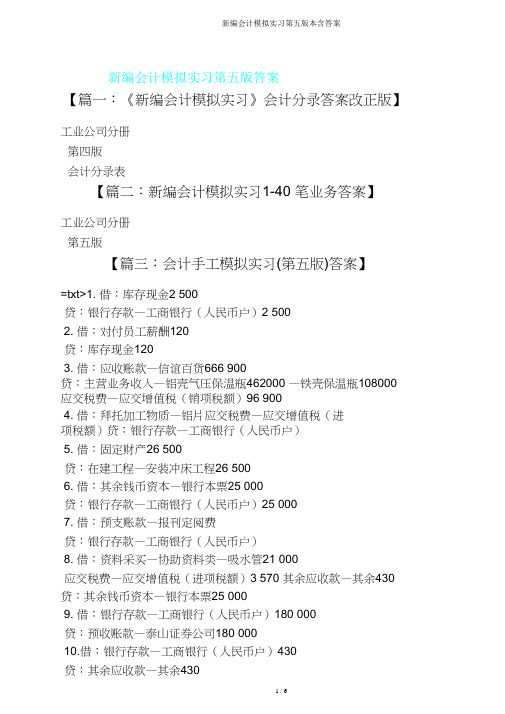

新编会计模拟实习第五版含

新编会计模拟实习第五版答案【篇一:《新编会计模拟实习》会计分录答案改正版】工业公司分册第四版会计分录表【篇二:新编会计模拟实习1-40 笔业务答案】工业公司分册第五版【篇三:会计手工模拟实习(第五版)答案】=txt>1. 借:库存现金2 500贷:银行存款—工商银行(人民币户)2 5002. 借:对付员工薪酬120贷:库存现金1203. 借:应收账款—信谊百货666 900贷:主营业务收入—铝壳气压保温瓶462000 —铁壳保温瓶108000 应交税费—应交增值税(销项税额)96 9004. 借:拜托加工物质—铝片应交税费—应交增值税(进项税额)贷:银行存款—工商银行(人民币户)5. 借:固定财产26 500贷:在建工程—安装冲床工程26 5006. 借:其余钱币资本—银行本票25 000贷:银行存款—工商银行(人民币户)25 0007. 借:预支账款—报刊定阅费贷:银行存款—工商银行(人民币户)8. 借:资料采买—协助资料类—吸水管21 000应交税费—应交增值税(进项税额)3 570 其余应收款—其余430 贷:其余钱币资本—银行本票25 0009. 借:银行存款—工商银行(人民币户)180 000贷:预收账款—泰山证券公司180 00010.借:银行存款—工商银行(人民币户)430贷:其余应收款—其余43011.借:销售花费3 000贷:银行存款—工商银行(人民币户)3 00012.(1)借:应收账款—新中贸易公司10788贷:主营业务收入(2)借:主营业务成本贷:应交税费—应交增值税(进项税额转出)13. 借:对付员工薪酬—教育经费350贷:库存现金350不做分录16.借:其余应收款—员工借钱400贷:库存现金40017.借:对付员工薪酬—员工福利300贷:库存现金30018.借:其余钱币资本—待转让支票80 000贷:应收账款—东方百货公司80 00019.(1)借:资料采买-协助资料类67301应交税费—应交增值税(进项税额)12 699贷:其余钱币资本—待转让支票80 000(2)借:资料采买—协助资料类7399贷:银行存款—工商银行(人民币户)739920.借:银行存款—工商银行(人民币户)800 000贷:短期借钱800 00021.(1)借:库存现金53贷:其余应收款—员工借钱—王庆成53(2)借:管理花费—交通差旅费1947贷:其余应收款—员工借钱—王庆成194722.借:对付单据—商业承兑汇票—东江有色金属公司300 000 贷:银行存款——工商银行(人民币户)300 00023.借:应收利息30000贷:拥有至到期投资—(10 新港债)利息调整2406 投资利润 2759424.借:银行存款—中国银行357 000财务花费3 000贷:应收单据—上海保温容器公司360 00025.借:应收单据—上海保温容器公司395 928贷:主营业务收入—塑壳保湿瓶(大号)153600 —塑壳保温瓶(中号)184800 应交税费—应交增值税(销项税额)57 52826.(1)借:其余钱币资本—存出投资款541 071.9贷:交易性金融财产—(明星电力)成本455000交易性金融财产—(明星电力)公允价值改动46500投资利润(2)借:公允价值改动损益46500贷:投资利润4650027.借:管理花费—交通差旅费贷:其余应收款—员工借钱—姚怡400库存现金28.借:管理花费—办公费及其余应交税费—应交增值税(进项税额)贷:库存现金29.借:其余钱币资本—银行本票30 000贷:银行存款—工商银行(人民币户)30 00030.借:应交税费—应交所得税57 250—应交增值税(已交税款)189 340 —应交城建税—应交教育费附带—应交个人所得税贷:银行存款—工商银行(人民币户)31.借:拜托加工物质—铝配件应交税费—应交增值税(进项税额)4 2 银行存款—工商银行(人民币户)贷:其余钱币资本—银行本票30 00032.借:资料采买—瓶胆类—大号286 000—中号73 800—小号61 000应交税费—应交增值税(进项税额)71 536贷:对付单据—商业承兑汇票—上海瓶胆总厂492 33633.(1)借:资料采买—铝材类—铝锭108360应交税费—应交增值税(进项税额)贷:银行存款—工商银行(人民币户)(2)借:资料采买—铝材类—铝锭1080应交税费—应交增值税(进项税额)120贷:银行存款—工商银行(人民币户)1200 34.借:管理花费—办公费及其余贷:银行存款—工商银行(人民币户)35.借:对付员工薪酬管理花费375财务花费贷:银行存款—工商银行(人民币户)36.借:对付员工薪酬贷:其余对付款—对付养老保险费—对付住宅公积金—对付医疗保险费。

行政事业单位会计_练习题答案(1-14章)[49页]

![行政事业单位会计_练习题答案(1-14章)[49页]](https://img.taocdn.com/s3/m/d9c8f76802d276a201292ee1.png)

第一章行政事业单位会计概述 (2)思考题答案 (2)第二章行政事业单位会计的核算方法 (4)思考题答案 (4)练习题答案 (6)第三章行政单位资产的核算 (8)思考题答案 (8)练习题答案 (10)第四章行动单位负债的核算 (12)思考题答案 (12)练习题答案 (13)第五章行政单位净资产的核算 (14)思考题答案 (14)练习题答案 (18)第六章行政单位收入的核算 (19)思考题答案 (20)练习题答案 (21)第七章行政单位支出的核算 (23)思考题答案 (23)练习题答案 (24)第八章行政单位会计报表 (26)思考题答案 (26)第九章事业单位资产的核算 (31)思考题答案 (31)练习题答案 (34)第十章事业单位负债的核算 (37)思考题答案 (37)练习题答案 (39)第十一章事业单位净资产的核算 (40)思考题答案 (40)练习题答案 (42)第十二章事业单位收入的核算 (43)思考题答案 (43)练习题答案 (44)第十三章事业单位支出的核算 (45)思考题答案 (45)练习题答案 (46)第十四章事业单位会计报表 (47)思考题答案 (47)第一章行政事业单位会计概述思考题答案1.论述行政事业单位会计的含义及基本特征含义:行政事业单位会计分为行政单位会计和事业单位会计两大体系,是各级行政机关、接受国家预算拨款的单位以及事业单位核算、反映和监督单位预算执行及单位自身的各项经济活动和结果的会计专业。

基本特征:行政事业单位会计按单位业务活动的基本特点可以分为行政单位会计和事业单位会计。

行政单位会计的基本特征:(1)行政单位会计市委某一具体行政单位服务的,其业务活动的目的是满足社会的公共需要,具有明显的非市场性。

(2)它主要反映某一具体行政单位的经费收入和支出情况,单位经费收支的核算必须服从预算管理的要求。

(3)行政单位会计一般不进行成本核算,也不计算收益。

(4)行政单位会计的核算基础为收付实现制。

会计综合模拟实训书答案(第五版)

借:应交税费——应交所得税 ——应交增值税(已交税款) ——应交城建税 ——应交教育费附加 ——应交个人所得税

贷:银行存款——工商银行 (1)支付加工款: 借:委托加工物资——铝配件

应交税费——应交增值税(进行税额) 银行存款——工商银行

贷:其他货币资金——银行本票 (2)铝片验收入库:此处不结转,业务84统一结转

357000

24 9日 贴现银行承兑汇票

财务费用

3000

贷:应收票据——上海保温容器公司

借:应收票据——上海保温容器公司

395928

25 9日

赊销保温瓶

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:其他货币资金——存出投资款

541071.9

26 9日

出售国债

贷:交易性金融资产——成本 交易性金融资产——公允价值变动

454.8

116.15 19.75

30000

57250 189340 13463.8 5770.2 2137.8

24913.35 4235.27 851.38

31 13日

32 13日

以汇票采购瓶胆入库

注:上月发出时做分录 借:委托加工物资——铝配件 33 972.75

贷:原材料——铝材类——铝锭 33 972.75 借:材料采购——瓶胆类——大号

收到预付1-3月租金 收回本票余款

支付商品交易会摊位费

出口新加坡保温瓶

支付员工业务培训费 收到委托收款凭证

14641711.54

33739092.94

借:库存现金 贷:银行存款——工商银行

借:应付职工薪酬 贷:库存现金

基础会计项目实训与习题集(第五版)参考答案项目1-11全

项目一会计本质与会计职业练习1—1 单项选择题表1-1单项选择题练习用纸练习1—2 多项选择题表1-2多项选择题练习用纸练习1—3 判断题表1-3 判断题练习用纸练习1—4 名词解释(略)练习1—5 简述题(略)项目二原始凭证的填制与审核练习2—1 单项选择题表2—1 单项选择题练习用纸练习2—2 多项选择题表2—2 多项选择题练习用纸练习2—3 判断题表2—3 判断题练习用纸练习2—4 名词解释(略)练习2—5 简述题(略)项目实训2—1 识读原始凭证经济业务的文字描述项目实训2—2填制原始凭证(略)项目三会计要素与会计等式练3—1 单项选择题表3-1 单项选择题练习用纸练3—2 多项选择题表3-2 多项选择题练习用纸练3—3 判断题表3-3 判断题练习用纸练3—4 名词解释(略)练3—5 简述题(略)练习3—6 会计要素的分类及其资金项目确认与金额计算会计要素类别及资金项目确认、金额计算表金额单位:万元练习3—7 经济业务对会计要素增减变化的影响(一)经济业务对会计要素的影响分析及期末金额计算表练习3—8 掌握会计要素的进一步分类及其之间的数量关系会计要素及资金项目金额计算表金额单位:元2×21年10月31日练习3—10 经济业务引起资产和权益项目增减变化平衡表经济业务对会计要素及其资金项目影响的增减变化的过程分析及结果平衡表2×21年2月金额单位:千元练习3—11 两种记账基础下收入与费用的确认与比较10练习3—12 进一步掌握收入和费用要素对会计等式的影响甲、乙、丙、丁公司有关项目计算表练习3—13 掌握收入和费用要素的进一步确认项目四账户与复式记账法练习4—1 单项选择题表4-1 单项选择题练习用纸练习4—2 多项选择题表4-2 多项选择题练习用纸练习4—3 判断题表4-3 判断题练习用纸练习4—4 名词解释(略)练习4—5 简述题(略)练习4—6 会计要素类别及会计科目名称的确认计量分析表4—1 会计要素类别及其会计科目名称的确认计量表单位:万元练习4—7 掌握各类账户的结构及有关金额的计算1.有关账户期末余额的计算(各账户期初、期末余额为正常方向余额)表前进食品商场账户的期初余额和本期发生额情况表单位:千元2.有关项目金额的计算(1)本月购入材料总额=206 500-278 500)+132 000=60 000(元)(2)本月发生的应付购货款=(243 000-218 000)+0=25 000(元)(3)本月已付款的材料=60 000-25 000=35 000(元)3.有关账户发生额及余额的计算(各账户期初、期末余额为正常方向余额)表4—8 方云食品公司4月份月末部分账户资料表金额单位:千元练习4—8 运用借贷记账法编制会计分录表4—9会计分录表练习4—9 编制试算平衡表表4—表4—11 总分类账户本期发生额及余额试算平衡表项目五记账凭证的填制与审核练习5—1 单项选择题表5-1 单项选择题练习用纸练习5—2 多项选择题表5-2 多项选择题练习用纸练习5—3 判断题表5-3 判断题练习用纸练习5—4 名词解释(略)练习5—5 简述题(略)项目实训5—1 填制专用记账凭证经济业务(1): 总字第 1 号附件 3 张会计主管: 记账: 出纳: 复核: 制单:经济业务(2): 付 款 凭 证 总字第 2 号 会计主管: 记账: 出纳: 复核: 制单:经济业务(3): 转 账 凭 证 总字第 3 号附 件2 张会计主管: 记账: 复核: 制单:经济业务(5):总字第 5号经济业务(6):总字第6号件1张附件2张会计主管:记账:复核:制单:经济业务(8)总字第7 2/2 号附件1张经济业务(9-1)总字第 9½号会计主管:记账:出纳:复核:制单:会计主管: 记账: 出纳: 复核: 制单:经济业务(10-1): 总字第 9 号附件 2 张会计主管: 记账: 复核: 制单:经济业务(10-2):收 款 凭 证 总字第 9 号附件 1 张会计主管: 记账: 出纳: 复核: 制单:经济业务(11): 付 款 凭 证 总字第 10 号会计主管: 记账: 出纳: 复核: 制单:经济业务(12-1): 总字第 11 号附 件张经济业务(12-2): 转 账 凭 证 总字第 11 号附 件2 张经济业务(13):收 款 凭 证 总字第 12 号附件 1 张会计主管: 记账: 出纳: 复核: 制单:经济业务(13): 总字第 13 号 会计主管: 记账: 出纳: 复核: 制单:项目实训5—2 填制通用记账凭证经济业务1:记字第 1 号附 件 3张 会计主管: 记账: 复核: 制单:经济业务2:记字第 2 号附件3张 会计主管: 记账: 复核: 制单:经济业务3:记字第 3 号附件 2 张会计主管: 记账: 复核: 制单:经济业务7:记 账 凭 证 记字第 7 号附件 4 张经济业务10:记字第 9 号附件 3 张会计主管: 记账: 复核: 制单:经济业务12:记 账 凭 证 记字第 11 号附件2 张会计主管: 记账: 复核: 制单:项目六制造业主要经济业务的核算练习6-1 单项选择题表6-1 单项选择题练习用纸练习6-2 多项选择题表6-2 多项选择题练习用纸练习6-3 判断题表6-3 判断题练习用纸练习6—4 名词解释(略)练习6—5 简述题(略)项目实训6—1 资金筹集经济业务的核算表6-6编制记账凭证用纸单位:元项目实训6—2生产准备业务的核算表6-7编制记账凭证用纸单位:元续表项目实训6—3 生产费用经济业务的核算表6-8编制记账凭证用纸单位:元续表续表续表项目实训6—4 产品成本计算经济业务的核算1.编制“制造费用分配表制单: 2.编制“产品成本计算单”表6-10产品成本计算单产品名称; A 产品 2×21年12月31日 单位:元 月初在产品 100 台 本月投产 900 台 本月完工 800 台 月末在产品 200 台表6-11产品成本计算单产品名称; B产品2×21年12月31日单位:元月初在产品 120 台本月投产 830 台本月完工 800 台月末在产品 150 台3.编制“完工产品成本汇总表”4.编制记账凭证表6-13编制记账凭证用纸单位:元项目实训6—5 销售过程经济业务的核算表6-14编制记账凭证用纸单位:元续表续表(二)掌握其他销售经济业务的核算项目七制造业主要经济业务的核算(下)练习7—1单项选择题表7-1 单项选择题练习用纸练习7—2 多项选择题表7-2 多项选择题练习用纸练习7—3 判断题表7-3 判断题练习用纸练习7—4 名词解释(略)练习7—5 简述题(略)项目实训7—1财务成果形成经济业务的核算表7-6编制记账凭证用纸单位:元(二)掌握期间费用与营业外收支业务的核算续表(三)掌握本年利润“表结法”下财务成果确定与所得税费用的核算项目实训7—2财务成果形成经济业务的核算表7-6编制记账凭证用纸单位:元续表(二)进一步掌握净利润的核算项目八会计账簿练习8—1 单项选择题表8-1单项选择题练习用纸练习8—2 多项选择题表8-2 多项选择题练习用纸练习8—3 判断题表8-3 判断题练习用纸练习8—4 名词解释(略)练习8—5 简述题(略)项目实训8--1错账的判断与更正表8-6 错账性质、更正方法、更正过程的说明表项目实训8—1 设置并登记库存现金、银行存款日记表8-7记账凭证(简易)。

行政单位会计实训参考答案

行政单位会计实训参考答案一、填制记账凭证(以分录代替)1.财政下达本月授权支付额度为520000. 00元,其中预算内支付额度为220000. 00元,预算外支付额度为300000. 00元。

借:零余额账户用款额度520000. 00贷:拨入经费220000. 00预算外资金收入300000. 002.开出财政授权支付凭证和现金支票,从预算内额度中提取现金4000. 00 TE O借:现金4000. 00贷:零余额账户用款额度4000. 003.司机报销路桥费3890. 00元。

借:经费支出3890. 00贷:现金3890.004.收到汪洋交来门面租金(现金)2000. 00元,缴入往来资金财政专户。

借:财政专户存款2000. 00贷:其他收入2000.005.购买一般机动车保险13000. 00元,由财政从预算外经费中直接支付。

借:经费支出13000.00贷:预算外资金收入13000. 006.发工资。

本月应付工资总额为354599.00元,在工资中扣收职工个人应交的失业保险5000. 00元,住房公积金28000. 00元,个人所得税8000. 00元,实付工资313599. 00元由财政从预算内经费中直接支付。

借:经费支出354599.00贷:拨入经费313599.00暂存款——失业保险5000. 00——住房公积金28000. 00应交税金——个人所得税8000. 007.财政从预算内经费中直接划付由单位代扣代缴的职工个人所得税8000. 00 元。

借:应交税金——个人所得税8000. 00贷:拨入经费8000. 008.财政从预算内经费中直接划付从工资中扣收的职工个人失业保险金5000. 00 元。

借:暂存款——失业保险5000.00贷:拨入经费5000. 009.财政从预算内经费中直接划付从工资中扣收的职工个人住房公积金28000. 00 元。

借:暂存款--公积金28000. 00贷:拨入经费28000.0010.通过政府采购购置办公设备,价款190000. 00元,增值税32300. 00元。

预算会计课后答案

勘误表教科书:P 124 自测题单选第1题 B.会计核算一“般”采用权责发生制改为“律”字。

P 209 自测题单选第1题在下列“”属于行政单位财务分析的指标有( )中,增加“不”字。

多选第1题 D.“财政拨款收入支出”中,将“财政拨款”删除。

P223 【例19—7】会计分录借:“拨出经费”改为“对附属单位补助支出”科目。

60 000贷:银行存款 60 000 P227 “【例19—18】”与“【例19—19】”的数字对调。

P243 【例19—48】1)取得投资时,借:长期投资——长期股权投资 330 000 贷:非流动资产基金—长期投资 330 000 两数字改为“334 200”P269【例20—5】会计分录中的“主营业务收入”改为“经营收入”本页2 及下页“待处“理”资产损溢”改为“置”字。

P272【例20—16】会计科目对调。

借:应付票据 83 200贷:应付账款 83 200P 318 判断4中“借方发生额”改为“贷方发生额”---P 373 (8)将“在会计期末,将该科目的余额转入非限定性净资产,借记“管理费用”科目,贷记“非限定性净资产”科目。

“的科目对调。

P386 (四)业务题第2题“非限定性收入”明细科目的账面余额为40 000元。

改为“300 000”元。

P403 单选第13题在“在下列各项中”后增加“不”字参考答案:第一章政府与非营利组织类型及会计组织体系自测题(一)单项选择题1. A2. A3.C(二)多项选择题1.ABCD2.BCD3.ABCD4.ABDE(三)判断题1. √2. √3. ×4. √5. ×第二章政府与非营利组织会计规范体系自测题(一)单项选择题1.C2.D3.D(二)多项选择题1.ABC2.ABCD3.AB4.ABCD(三)判断题1.×2. ×3.√第三章我国政府与非营利组织会计理论和核算方法自测题(一)单项选择题1.C2.D3.D4.B【答案解析】本题考核民间非营利组织会计的一般会计原则。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基金预算拨款收入,现接单位零余额账户代理银行转财政授权支付到通知

书,财政部门拨入公共预算经费用款额度50 000元,具体项目为基本支出

拨款-人员经费20 000元、项目支出拨款-文化活动30 000元。同时拨入政

府基金预算经费用款额度70 000元,具体项目为文化事业建设费-文化创作

70 000元。

A.一般预算拨入经费

B.基金预算拨入经费

C.银行存款利息收入

D.拨入预算外资金

预算会计 高等教育出版社(2016)

二.多项选择题

1.行政单位的收入具体包括( AE )。

A.财政拨款收入

B.事业收入

C.上级补助收入

D.财政补助收入 E.其他收入

2.领拨经费的管理要求是(ABCDE)。

A.按用款计划领拨经费 B.按用款进度领拨经费

预算会计 高等教育出版社(2016)

第十四章 行政单位会计收入

思考题

1.什么是行政单位会计收入,具体构成项目有那些。 2.什么是财政拨款收入,如何对财政拨款收入进行管理。 3.如何根据不同的财政资金支付方式确认财政拨款收入。 4.如何设置财政拨款收入的明细核算账户。 5.简述行政单位其他收入的概念与管理要求。

借:经费支出

81 000

贷:财政拨款收入-基本支出拨款-人员经费

33 000

-日常公用经费 48 000

(2)某市发改委财政拨款收入采用财政授权支付方式,没有财政政府

性基金预算拨款收入,现接单位零余额账户代理银行转财政授权支付到通

知书,财政部门拨入经济体制改革研究项目预算经费用款额度160 000元。

C.按支出用途领拨经费 D.按预算级次领拨经费

E.按拨款方式领拨经费

3.在“财政拨款收入”下设置的明细账户通常是( AB )。

A.基本支出拨款

B.项目支出拨款

C.预算外资金支出 C.专项支出

E.其他支出

4.在“财政拨款收入-基本支出拨款”明细账户下再细分设置的明细账

户通常是( AB )。

A.人员经费

注:答案参考教材有关内容

预算会计 高等教育出版社(2016)

自测与技能训练

(一)基础知识自测

一.单项选择题

1.下列项目属于行政单位收入的是( A )。

A.财政拨款收入

B.事业收入

C.经营收入

D.行政收入

2.财政直接支付方式财政拨款收入确认下列说法正确的是( A )。

A.财政直接支付入账通知书 B.财政授权支付到账通知书

110 000元、日常公用经费40 000元、公诉和审判监督项目经费50 000元。

借:零余额账户用款额度

200 000

贷:财政拨款收入-基本支出拨款-人员经费

110 000

-日常公用经费 40 000

-项目支出拨款-公诉和审判监督 50 000

(4)某市教育局财政拨款收入采用财政实拨资金方式,无财政政府性

B.日常公用经费

C.项目经费

D.专项经费

E.其他经费

5.行政单位的其他收入包括( ABCD )。

A.银行存款利息收入 B.库存现金溢余

C.后勤服务收入

D.专项收入

E.国有资本经营收入

预算会计 高等教育出版社(2016)

三.判断题

1、拨出经费账户核算行政单位从同级财政部门拨入的全部财政性资金。

(×)

借:零余额账户用款额度

120 000

贷:财政拨款收入-公共财政预算拨款-基本支出拨款

-人员经费 20 000

-项目支出拨款

-文化活动 30 000

-政府性基金预算拨款-文化事业建设费

-文化创作 70 000

预算会计 高等教育出版社(2016)

(6)某市水利局无财政政府性基金预算拨入经费,年终结账时“财政

借:零余额账户用款额度

160 000

贷:财政拨款收入-项目支出拨款-体改研究

160 000

预算会计 高等教育出版社(2016)

(3)某市检察院财政拨款收入采用财政授权支付方式,无财政政府性

基金预算拨款收入,现接单位零余额账户代理银行转财政授权支付到通知

书,财政部门拨入预算经费用款额度200 000元,具体项目为:人员经费

贷:财政拨款结转

670 000

3.实训要求:根据上述经济业务编制会计分录。

预算会计 高等教育出版社(2016)

实务训练二

1.实训目的:练习行政单位其他收入的核算。

2.实训资料:某行政单位发生下列经济业务:

ห้องสมุดไป่ตู้

(1)收到银行存款利息收入4 200元,存入银行。

借:银行存款

4 200

贷:其他收入-国库券利息收入 4 200

(二)实务技能训练

实务训练一

1.实训目的:练习行政单位财政拨款收入的核算。

2.实训资料:某市部分行政单位发生下列经济业务:

(1)某市工商局财政拨款收入采用财政直接支付方式,没有财政政府

性基金预算拨款收入,现接财政零余额账户代理银行转财政直接支付入账

通知书,财政部门为其支付人员经费33 000元、日常公用经费48 000元。

C.开户银行转来收款通知 D.财政支付付款凭证

3.行政单位的财政拨款收入年终结转的账户是( B )

A.预算结余

B.财政拨款结转

C.基金预算结余

D.结余分配

4.行政单位的日常公用经费属于( A )。

A.基本支出拨款

B.项目支出拨款

C.人员支出

D.专款支出

5.下列项目做为行政单位其他收入管理的是( C )。

拨款收入”总账户贷方余额670 000元,具体项目为基本支出拨款-人员经

费270 000元、基本支出拨款-日常公用经费230 000元,项目支出拨款-水

利工程建设170 000元,现结转“财政拨款结转”。

借:财政拨款收入-基本支出拨款-人员经费

270 000

-日常公用经费 230 000

-项目支出制造款-水利工程建设 170 000

2、从同级财政部门和非同级财政部门取得的收入应分别核算,并用于

各自的专门用途。

(√)

3、行政单位的固定资产处置和出租收入列入其他收入核算。

(×)

4、行政单位财政拨款收入的确认时间是收到拨款通知书的时间。

(×)

5、行政单位的其他收入是指财政拨款收入以外的其他全部收入。

(×)

预算会计 高等教育出版社(2016)

基金预算拨款收入,现接开户银行转来收账通知书通知书,财政部门拨入

人员经费46 000元、日常公用经费37 000元。

借:银行存款

83 000

贷:财政拨款收入-基本支出拨款-人员经费

46 000

-日常公用经费 37 000

预算会计 高等教育出版社(2016)

(5)某市文化局财政拨款收入采用财政授权支付方式,有财政政府性