人大版财务会计学第四版(戴德明主编)课后练习答案

会计学人大教材(第)课后练习题参考答案Word版

2.发生经济业务之前,资产(14 500)=负债(6 500)+所有者权益(8 000),经济业务的发生记录

如表 2—2 所示。

表 2—2

发生业务之前 本月发生业务

发生业务之后

资产 14 500 (1)+100 (2)+500 (3)-3 (4)-60 (5)-10,+10 (6)-400,+400

120 000

50 000

350 000

75 000

2 150 000

470 000

1 680 000

2.会计科目级次如表 3—2 所示。

表 3—2

一级科目(总账科目) 原材料

生产成本

库存商品 应付职工薪酬

应交税费 应付股利 利润分配

3.有关账户数据如表 3—3 所示。

二级科目(子目) 主要材料 辅助材料 甲产品 乙产品 甲产品 乙产品

10 000

⑦借:原材料——乙材料

30 000

贷:应付账款——×××

30 000

⑧借:应收账款——×××

2 400

贷:主营业务收入——×产品

2 400

⑨借:固定资产

50 000

贷:银行存款

50 000

⑩借:管理费用

1 250

贷:银行存款

1 250

⑾借:银行存款

1 000 000

贷:实收资本——阳光集团 1 000 000

60 000

72 000

(112 000)

单位:元

应归属会计科目 库存现金 银行存款 原材料 固定资产 固定资产

实收资本(股本) 短期借款 库存商品 应付账款 盈余公积

三级科目(细目) 钢材 汽油

《基础会计》(第4版)课后习题答案人大版

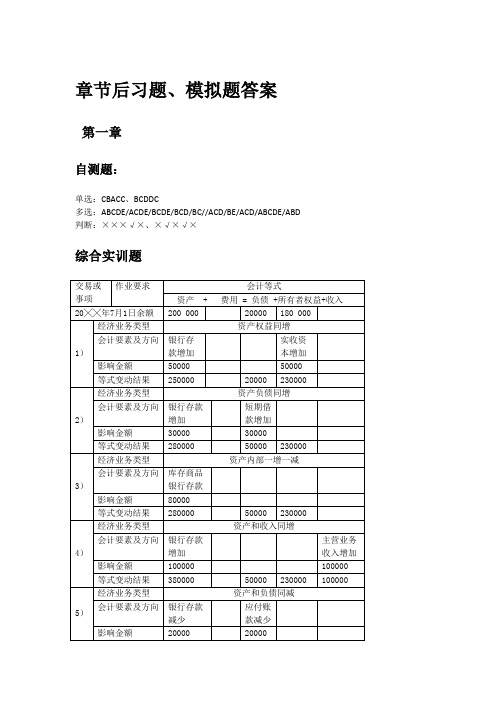

章节后习题、模拟题答案第一章自测题:单选:CBACC、BCDDC多选:ABCDE/ACDE/BCDE/BCD/BC//ACD/BE/ACD/ABCDE/ABD 判断:×××√×、×√×√×综合实训题第二章自测题单选:ABCCB、CCCCA多选:ABCDE/AE/BDE/AB/ABCDE//ABDE/BC/ABDE/ABCDE/ABD 判断:√×√×√、×√××√综合实训题答案第三章自测题单选:DCACA、DCACA、CBBAD、BCCBC、DCC多选:BCDE/ABCDE/ADE/AB/ BCD//ABDE/ACD/ABD/CD/ABCD// ABCDE/ABCE/CDE/ABE/ABCD//ACDE/ABCDE/ABE判断:√×√√×、×√×√×、√×××√、×√√模拟实训模拟实训一编制记账凭证:1.借:银行存款60 000收字第1号贷:实收资本60 0002.借:银行存款40 000收字第2号贷:短期借款40 0003.借:应付账款52 000付字第1号贷:银行存款52 0004.借:银行存款5800收字第3号贷:应收账款58005.借:库存现金8 000 付字第2号贷:银行存款8 0006.借:管理费用 2 000 付字第3号贷:库存现金2 0007.借:应收账款33 900 转字第1号贷:主营业务收入30 000应交税费—应交增值税(销项税额)3 9008.借:销售费用28 000 付字第4号贷:银行存款28 0009.借:管理费用1 000 付字第5号贷:库存现金1 00010.借:主营业务收入30 000 转字第2号贷:本年利润30 000借:本年利润31 000转字第3号贷:管理费用3 000销售费用28 000登记现金日记账库存现金日记账(三栏式)第页XX年凭证摘要对方科目收入支出余额月日字号8 1 月初余额12 00011 付 2 从银行提现银行存款8 000 20 00012 付 3 支付业务招待费管理费用 2 000 18 00028 付 5 购买办公用品管理费用 1 000 17 000本月合计8 000 3 000 17 000银行存款日记账(三栏式)第页XX年凭证摘要对方科目收入支出余额月日字号8 1 月初余额108 0003 收 1 收到投资款实收资本60 000 168 0005 收 2 从银行借款短期借款40 000 208 0008 付 1 支付购货款应付账款52 000 156 00010 收 3 收回货款应收账款 5 800 161 80011 付 2 从银行提现库存现金8 000 15380026 付 4 支付广告费销售费用28 000 125 800本月合计105800 88 000 125 800综合实训二1.记账金额错误,所记金额大于应记金额,应采用红字更正法。

会计学第四版课本习题答案

会计学第四版课本习题答案会计学是一门研究如何确认、计量、记录和报告财务信息的学科,它在企业决策和经济活动中起着至关重要的作用。

随着会计准则的不断更新和实践的深入,会计学教材也在不断地更新和修订。

第四版会计学课本习题答案为学生提供了一个检验自己学习成果的机会,同时也帮助教师在教学过程中进行参考。

在会计学的学习过程中,理解会计基本概念、掌握会计准则和原则、熟悉会计程序和方法是非常关键的。

课本习题答案可以帮助学生更好地理解这些知识点,并在实际应用中加以运用。

会计基础概念会计基础概念是学习会计的起点,包括会计要素、会计假设、会计原则等。

例如,资产、负债、所有者权益、收入、费用和利润是会计的六大要素,它们构成了企业财务报表的基础。

会计假设包括会计主体、持续经营、货币计量和历史成本等,这些假设为会计提供了一个稳定的操作环境。

会计准则和原则会计准则和原则是指导会计实践的基本规范。

国际财务报告准则(IFRS)和美国通用会计准则(GAAP)是两个主要的会计准则体系。

这些准则规定了会计信息的确认、计量和报告方式,确保了会计信息的准确性和可比性。

会计程序和方法会计程序和方法涉及到会计信息的收集、处理和报告。

从凭证的编制到账簿的登记,再到财务报表的编制,每一步都需要遵循一定的程序和方法。

例如,权责发生制原则要求企业在收入和费用发生时进行确认,而不是在收到或支付现金时。

习题答案示例以下是一些会计学课本习题的答案示例,以帮助学生理解会计处理的具体操作:1. 问题:如何确定企业的资产价值?答案:企业的资产价值应根据历史成本原则确定,即资产的原始购买成本或制造成本,减去累计折旧。

2. 问题:在权责发生制下,企业何时确认收入?答案:在权责发生制下,企业应在收入实现时确认收入,即当企业已经提供了商品或服务,并且收入的金额可以可靠地计量,收入的实现是很可能的。

3. 问题:如何计算企业的净利润?答案:企业的净利润是收入减去费用后的余额。

人大版财务管理第四版课后答案

中国人民大学会计系列教材·第四版《财务管理学》章后练习参考答案第一章总论二、案例题答:(1)(一)以总产值最大化为目标缺点:1.只讲产值,不讲效益;2.只求数量,不求质量;3.只抓生产,不抓销售;4.只重投入,不重挖潜。

(二)以利润最大化为目标优点:企业追求利润最大化,就必须讲求经济核算,加强管理,改进技术,提高劳动生产率,降低产品成本。

这些措施都有利于资源的合理配置,有利于经济效益的提高。

缺点:1.它没有考虑利润实现的时间,没有考虑资金时间价值;2.它没能有效地考虑风险问题,这可能会使财务人员不顾风险的大小去追求最多的利润;3.它往往会使企业财务决策带有短期行为的倾向,即只顾实现目前的最大利润,而不顾企业的长远发展。

(三)以股东财富最大化为目标优点:1.它考虑了风险因素,因为风险的高低,会对股票价格产生重要影响;2.它在一定程度上能够克服企业在追求利润上的短期行为,因为不仅目前的利润会影响股票价格,预期未来的利润也会对企业股票价格产生重要影响;3.它比较容易量化,便于考核和奖惩。

缺点:1.它只适用于上市公司,对非上市公司则很难适用;2.它只强调股东的利益,而对企业其他关系人的利益重视不够;3.股票价格受多种因素影响,并非都是公司所能控制的,把不可控因素引入理财目标是不合理的。

(四)以企业价值最大化为目标优点:1.它考虑了取得报酬的时间,并用时间价值的原理进行了计量;2.它科学地考虑了风险与报酬的关系;3.它能克服企业在追求利润上的短期行为,因为不仅目前的利润会影响企业的价值,预期未来的利润对企业价值的影响所起的作用更大。

缺点:很难计量。

进行企业财务管理,就是要正确权衡报酬增加与风险增加的得与失,努力实现二者之间的最佳平衡,使企业价值达到最大化。

因此,企业价值最大化的观点,体现了对经济效益的深层次认识,它是现代企业财务管理目标的最优目标。

(2)青鸟天桥的财务管理目标是追求控股股东利益最大化。

财务会计戴德明练习题答案

财务会计戴德明练习题答案一、单项选择题1. 下列哪项不是会计的基本假设?A. 会计分期B. 货币计量C. 持续经营D. 会计目标答案:D2. 会计信息的质量要求中,要求企业应合理预计可能发生的费用,这体现了:A. 可靠性B. 相关性C. 谨慎性D. 可比性答案:C3. 企业在编制财务报表时,应遵循的会计政策和会计估计变更的披露原则是:A. 重要性原则B. 一致性原则C. 及时性原则D. 明晰性原则答案:B二、多项选择题1. 以下哪些属于会计要素?A. 资产B. 负债C. 所有者权益D. 利润答案:ABCD2. 会计核算的基本方法包括:A. 会计分录B. 会计凭证C. 会计账簿D. 财务报告答案:ABCD三、判断题1. 会计的基本职能是核算和监督。

()答案:正确2. 会计政策变更属于会计估计变更。

()答案:错误四、简答题1. 简述会计信息的质量要求有哪些?答案:会计信息的质量要求主要包括可靠性、相关性、可理解性、可比性、及时性、重要性等。

2. 什么是会计政策?请举例说明。

答案:会计政策是指企业在会计核算过程中所遵循的具体原则、基础和方法。

例如,存货的计价方法、固定资产的折旧方法等。

五、计算题1. 某企业2023年1月1日的资产总额为500万元,负债总额为200万元,该年度实现净利润100万元,年末资产总额为600万元。

请计算该年度的资产负债率。

答案:资产负债率 = 负债总额 / 资产总额 = 200 / 600 =0.3333,即33.33%。

六、案例分析题1. 某公司在2023年发生以下交易事项:- 1月1日,购买固定资产,价值100万元,预计使用年限为10年,采用直线法计提折旧。

- 6月30日,销售商品,取得收入200万元,成本150万元。

- 12月31日,计提坏账准备10万元。

请根据上述信息,分析该公司2023年的会计处理。

答案:该公司2023年的会计处理如下:- 1月1日,固定资产入账,借记固定资产100万元,贷记银行存款100万元。

2020年财务会计课后答案解析[人大版]

![2020年财务会计课后答案解析[人大版]](https://img.taocdn.com/s3/m/fd5dc7e02dc58bd63186bceb19e8b8f67c1cef0b.png)

2020年财务会计课后答案解析[人大版]一、思考题1、我国的货币资金内部控制制度一般应包含的内容(1 )货币资金收支业务的全过程分工完成、各负其责(2 )货币资金收支业务的会计处理程序制度化(3)货币资金收支业务与会计记账分开处理(4)货币资金收入与货币资金支出分开处理(5)内部稽核人员对货币资金实施制度化检查2、企业可以使用现金的范围(1 )职工工资、津贴(2 )个人劳动报酬(3 )根据国家规定颁发给个人的科学技术、文化艺术、体育等各项奖金(4 )各种劳保、福利费用以及国家规定的对个人的其他支出等(5)向个人收购农副产品和其他物资的价款(6)出差人员必须随身携带的差旅费(7 )结算起点(现行规定为 1元)以下的零星支出(8 )中国人民银行确定需要支付现金的其他支出二、练习题1、银行存款余额调节表项目金额项目银行存款日记账余额165 974银行对账单余额18 245力口银行已收入账、力口企业已收入账、企业尚未入账款项1 9银行尚未入账款项银行代收应收票据企业送存银行支票减银行已付出账、减企业已付出账、企业尚未出账款项115银行尚未付出账款项13 2银行代扣手续费1 714企业开出支票银行扣减多计利息调节后余额175 45调节后余额175 452、编制会计分录(1 ) 5月2日借其他货币资金一-外埠存款4贷银行存款4(2) 5 月 8(3) 5 月 19日借其他货币资金一- 贷银行存款15日借原材料银行汇票153应交税费——应交增值税(进项税额)51 贷其他货币资金一一外埠存款315(4) 5 月2借原材料1应交税费应交增值税(进项税额)贷其他货币资金一一银行汇票1 711 7(5)5月21日借银行存款49贷其他货币资金一一外埠存款49(6)5月22日。

《会计学基础(第四版)》课后练习题参考答案

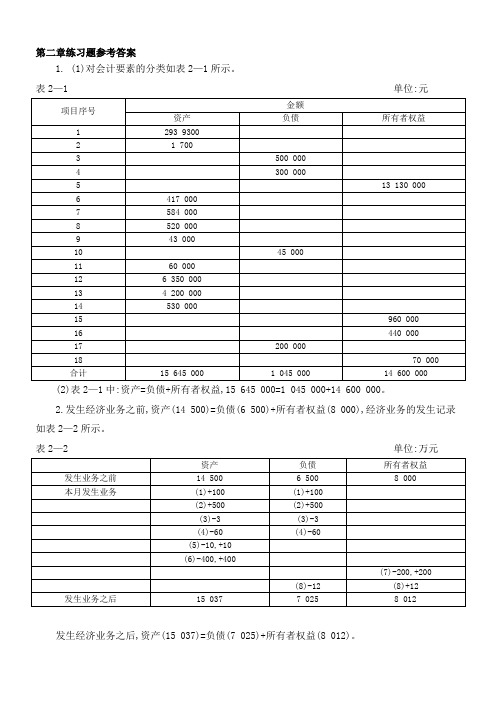

第二章练习题参考答案1.(1)对会计要素的分类如表2—1所示。

表2—1单位:元(2)表2—1中:资产=负债+所有者权益,15645000=1045000+14 600000。

2.发生经济业务之前,资产(14500)=负债(6500)+所有者权益(8000),经济业务的发生记录如表2—2所示。

表2—2单位:万元发生经济业务之后,资产(15037)=负债(7025)+所有者权益(8012)。

3.经济业务类型如表2—3所示。

表2—3第三章练习题参考答案1.会计科目分类如表3—1所示。

表3—1 单位:元2.会计科目级次如表3—2所示。

表3—23.有关账户数据如表3—3所示。

表3—3单位:元4.相关会计分录如下:(1)借:银行存款 300000贷:实收资本——国家资本金 300000(2)借:应付账款——大华厂 8000贷:银行存款 8000(3)借:库存现金 10000贷:银行存款 10000(4)借:银行存款 87000贷:应收账款 87000(5)借:短期借款 30000贷:银行存款 30000(6)借:固定资产——机器设备 78000贷:实收资本——法人资本金 78000(7)借:银行存款 100000贷:短期借款 100000(8)借:资本公积 150000贷:实收资本 1500005.(1)5月份相关业务会计分录。

①借:银行存款 100000贷:短期借款 100000②借:库存现金 200贷:银行存款 200③借:原材料——甲材料 1000贷:银行存款 1000④借:应付账款——长江公司 50000贷:银行存款 50000⑤借:生产成本——×产品 2000贷:原材料——丙材料 2000 ⑥借:银行存款 10000贷:主营业务收入 10000⑦借:原材料——乙材料 30000贷:应付账款——××× 30000⑧借:应收账款——××× 2400贷:主营业务收入——×产品 2400⑨借:固定资产 50000贷:银行存款 50000 ⑩借:管理费用 1250 贷:银行存款 1250 ⑾借:银行存款1000000贷:实收资本——集团1000000⑿借:短期借款20000贷:银行存款20000(2)登记账户及各账户期末余额。

1.人大《财务会计》(第四版):资产各章要点(答案)

人大《财务会计》(第四版)各章要点(--资产部分)1.货币资金的范围:(1)库存现金(2)银行存款(3)其他货币资金。

货币资金在资产负债表上只列示“货币资金”一个项目。

2.其他货币资金是指企业除现金、银行存款以外的其他货币资金。

包括外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和在途货币资金等3.货币资金内部控制制度要求货币资金收支业务的全过程分工完成、各负其责4.库存现金短缺,查明原因后,属于正常差错,批准后转入管理费用5.库存现金溢余,无法查明溢余原因的,批准后转入营业外收入.6.交易性金融资产是企业为了近期内出售而持有的金融资产。

7.交易性金融资产购入时应以公允价值计量。

8.交易性金融资产购入时发生的相关交易费用,应作为投资费用处理,计入当期损益(借:投资收益)。

9.交易性金融资产购入时,支付的价款中包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目(借:应收股利或应收利息)。

10.交易性金融资产持有期间的股利、利息作为实现的投资收益处理。

11.资产负债表日,企业应按当日交易性金融资产的公允价值进行计量,并将其变动计入当期损益。

(损益通过“公允价值变动损益”科目核算)。

12.会计实务中应收票据指收到的经承兑人承兑的商业汇票。

13.无论票据是否带息,取得应收票据时一律按面值入账。

14.带息票据,期末确认的利息收入,作冲减财务费用处理。

15.票据期限按月表示时以次月对日为1个月16.票据期限按日表示时,按实际天数计算17.若到期日付款人无力支付票款,则应将票据面值转入“应收账款”科目,并将尚未计提的利息予以计提18.贴现所得金额=票据到期值-贴现息19.贴现息(扣除票据到期利息)作为财务费用处理20.当有确凿证据表明应收票据不能收回时,应对其计提坏账准备。

●应收股利和应收利息均不计提坏账准备,而其他应收款则应计提坏账准备。

●预付账款也存在坏账的可能21.现金折扣是指销货企业为了鼓励顾客在一定期限内及早偿还货款而给予的一定价格优惠。

财务报表分析(第四版)参考答案人民大学

教学参考答案模块一财务报表分析认知1、判断题1.×2.×3.√4.×5.×2、单选题1.D2. B3.C4.A5.B6.C7.C8.B3、多选题1.ABCDE2.ABCDE3.BCDE4.CDE5.BCD6.ACE7.ACDE8.ABC9.ABC 10.AB 4、计算分析题2.由于产量增加对材料费用的影响=(140-120)×9×5=900(元) 由于材料单耗变动对材料费用的影响=140×(8-9)×5=-700元) 由于材料单价变动对材料费用的影响=140×8×(6-5)=1120(元) 各因素变动对材料费用的影响=900+(-700)+1120=1320(元)模块二财报表的初步阅读与分析一、判断题1.×2.√3. ×4.×5.×6.×7.√8.√9.× 10.√二、单选题1.A2.A3.D4.D5.A三、多选题1.CE2.ABC3.CDE4.ABD5.AC四、计算分析题1.(1)本期金额上期金额变动额(本期-上期)变动率((本期-上期)/上期)一、营业收入1396902125349614340611.44%减:营业成本115353510520331015029.65%税金及附加1545073348116110.66%销售费用3143214899546.32%管理费用1335131176241588913.51%财务费用-25485114732-140217-122.21%资产减值损528323412942125.67%加:投资收益(损失以“-”号填列)2687675008-48132-64.17%二、营业利润(亏损以“-”号填列)13833932292106047328.40%加:营业外收入19减:营业外支出455321842369108.47%三、利润总额(亏损总额以“-”号填列)13380530108103697344.42%减:所得税费25477460920868452.77%四、净利润(净亏损以“-”号填列)1083282544982879325.67%五、其他收益的税后净额0000六、综合收益总额1083282544982879325.67%(2)项目本期金额上期金额本期结构%上期结构%结构变动一、营业收入13969021253496100%100%—减:营业成本1153535105203382.58%83.93%-1.35%税金及附加154507334 1.11%0.59%0.52%销售费用314321480.22%0.17%0.05%管理费用1335131176249.56%9.38%0.17%财务费用-25485114732-1.82%9.15%-10.98%资产减值损528323410.38%0.19%0.19%加:投资收益(损失以“-2687675008 1.92% 5.98%-4.06%”号填列)二、营业利润(亏损以“-138339322929.90% 2.58%7.33%”号填列)加:营业外收入1900减:营业外支出455321840.33%0.17%0.15%三、利润总额(亏损总额133805301089.58% 2.40%7.18%以“-”号填列)减:所得税费254774609 1.82%0.37% 1.46%四、净利润(净亏损以“-108328254497.75% 2.03% 5.72%”号填列)五、其他收益的税后净额0000六、综合收益总额108328254497.75% 2.03% 5.72% 2.(1)项目2009年度2010年度本期结构%上期结构%结构变动一、营业收入4124848258100%100%—减:营业成本268013218764.98%66.70%-1.72%税金及附加1642670.40%0.55%-0.16%营业费用13801537 3.35% 3.18%0.16%管理费用28674279 6.95%8.87%-1.92%财务费用16151855 3.92% 3.84%0.07%资产减值损510.00%0.11%-0.11%失加:投资收益9901250 2.40% 2.59%-0.19%二、营业利润9411933222.82%19.34% 3.48%加:营业外收入694365 1.68%0.763%0.93%减:营业外支出59330.14%0.07%0.07%四、利润总额10046966424.36%20.03% 4.33%减:所得税331532558.04% 6.74% 1.29%五、净利润6731640916.32%13.28% 3.04%五、其他收益的税后净额00六、综合收益总额6731640916.32%13.28% 3.04% 2.(1)资产年初数年末数负债及所有者权益年初数年末数资产增减额(年末-年初)负债及所有者权益增减额(年末-年初)资产增减百分比负债及所有者权益增减百分比流动资产86846791流动负债58504140-1893-1710-21.80%-29.23%其中:应收账款40713144其中:应付账款52773614-927-1663-22.77%-31.51%存货30252178长期负债103344545-847-5789-28.00%-56.02%固定资产净值80136663负债合计161848685-1350-7499-16.85%-46.34%无形及递延资产62671244所有者权益67806013-5023-767-80.15%-11.31%其中:实收资本600050000-1000-16.67%资产总计2296414698负债及所有者权益总计2296414698-8266-8266-36.00%-36.00%(3)资产结构比资产年初数年末数年初结构比年末结构比流动资产8684679137.82%46.20%其中:应收账4071314417.73%21.39%款存货3025217813.17%14.82%固定资产净值8013666334.89%45.33%无形及递延资6267124427.29%8.46%产资产总计2296414698100%100%负债结构比负债年初数年末数年初结构比年末结构比流动负债5850414036.15%47.67%其中:应付账5277361432.61%41.61%款长期负债10334454563.85%52.33%负债合计161848685100%100%资本结构比项目年初数年末数年初结构比年末结构比长期负债10334454560.38%43.05%所有者权益6780601339.62%56.95%合计1711410558100%100.00%模块三企业短期偿债能力分析一判断题1、×2、√3、×4、×5、×二、单选题1、D2、D3、B4、C5、 C三、多选题1. ABD 2、 AD 3、 AB) 4、ABCD 5、 BC四、计算分析题1、(1)流动资产:378万元存货:189万元应收账款:84万元货币资金:105万元分析:因为该企业的流动比率和速动比率均接近标准值。

财务分析第四版课后习题参考答案

附录一:基本训练参考答案第1章财务分析理论1.1 单项选择题答案1)A 2)C 3)C 4)B 5)C 6)C1.2 多项选择题答案1)ABD 2)ABC 3)ABDE 4)ADE 5)BCD6)ABCDE 7)AC 8)AB1.3 判断题答案1)错误。

财务分析最初形式是静态分析,如比率分析就属于静态分析。

当人们认识到它的缺陷后,动态分析也就出现了。

2)错误。

财务分析是在企业经济分析、财务管理和会计基础上形成的一门综合性、边缘性学科。

3)正确。

4)正确。

5)错误。

前景分析包括预测分析和价值评估。

6)错误。

盈利能力分析不仅需要利用利润表资料,而且需要资产负债表资料。

将二者结合才能正确评价盈利能力。

7)错误。

资产负债表是反映企业财务状况的报表。

8)正确。

因为企业盈利能力、营运能力、偿债能力及增长能力都是企业财务活动的状况与结果。

9)错误。

内部报表分析也是财务分析的形式。

因为:第一,经营者分析可利用内部报表;第二,企业可能自愿披露内部报表资料。

第2章财务分析方法2.1 单项选择题答案1)C 2)D 3)C 4)B 5)A2.2多项选择题答案1)BCD 2)BCE 3)ABE 4)ACE5)ADE 6)BCD 7)CDE 8)CD2.3 判断题答案1)正确。

当然,差异程度与替代成本相关,当替代成本较低时,企业间仍可进行价格竞争。

2)错误。

财务分析的第一个阶段是搜集与整理分析信息。

第一个步骤是明确财务分析目的。

3)错误。

战略分析是会计分析和财务分析的基础和导向。

4)错误。

财务指标分析包括财务比率分析和其他非比率指标的分析,如比较法对利润额进行分析、对资产占用进行分析等都属于财务指标分析。

5)错误。

财务分析报告是指财务分析主体对企业在一定时期筹资活动、投资活动、经营活动中的盈利状况、营运状况、偿债状况等进行分析与评价所形成的书面文字报告。

财务报告分析是对利用会计报表、附注、财务情况说明书等资料进行的财务分析。