厦门大学推荐的计量经济学教材

厦大经济学考研参考教材介绍

厦大经济学考研参考教材介绍文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]2017厦大经济学考研参考教材介绍聚英厦大考研网为同学们整理了经济学考研备考参考教材,让同学们在备考时有的放矢的复习。

简单来说,经济学教材可以分为初级、中级和高级。

大致分类为:初级教材:高鸿业《西方经济学(微观部分)》、尹伯成《微观经济学简明教程》、高鸿业《西方经济学(宏观部分)》、曼昆《经济学原理(宏观经济学分册)》中级教材:平狄克《微观经济学》、范里安《微观经济学:现代观点》、曼昆《宏观经济学》、多恩布什《宏观经济学》高级教材:尼科尔森《微观经济理论基本原理与扩展》、平新乔《微观经济学十八讲》政治经济学两本经典教材:逄锦聚《政治经济学》、宋涛《政治经济学教程》,无所谓初级、中级和高级分类。

当然,除了上述教材外,还有些教材也很经典,但是相对来说,上述几本教材应用特别广。

那么,厦门大学经济学考研具体参考哪些教材呢?同学们可以参考【厦大硕招参考书目】一、微观经济学1.高鸿业《西方经济学(微观部分)》就该书而言,以下几个问题需予以注意:(1)第六版教材于2014年7月出版,预期一些高校依然会将第五版教材(甚至第四版)列为2017年考研参考书目。

复习过程中,适当了解第六版教材变动地方(主要是完全竞争市场的福利),有针对性的复习。

(2)对于跨专业学生,以及专业基础不扎实的学生,即使所报院校未将该书列为参考书目,参考书目为中级微观教材,如范里安《微观经济学:现代观点》,建议在第一轮复习时将该书作为重要参考书目。

(3)该书的难度为中级偏初级,而名校要求达到的层次为中级,甚至有些名校要求难度为中级偏高级,因此复习时,特别是第二轮复习时,应该参考中级微观经济学教材,如范里安《微观经济学:现代观点》或尼科尔森《微观经济理论基本原理与扩展》。

(4)对于各章后面的“结束语”,要点归纳部分一定要看,有些部分甚至容易出考题。

厦门大学本科金融专业上课科目

课程统计★课程设置专业基础课程:概率论、数理统计、多元统计、时间序列、统计调查、统计软件、高级宏观经济学、高级微观经济学、高级计量经济学Ⅱ选修课程:投资经济理论、风险管理与精算、证券投资、公司理财、数据挖掘技术、项目投资、国民经济统计与分析、金融投资决策理论、数据分析案例实务、统计调查案例实务、投资决策案例实务金融★课程设置核心课程:金融理论与政策、金融机构与市场、财务报表分析、投资学、公司金融、金融衍生工具、高级宏观经济学、高级微观经济学、高级计量经济学Ⅰ选修课程:商业银行经营管理案例、财富管理、固定收益证券、企业并购与重组案例、私募股权投资、资产定价与风险管理、金融营销、金融危机管理案例、金融企业战略管理、金融法、行为金融学、金融史研究生金融学(020204)本专业创建于1928年,1982年获硕士学位授予权,1986年获博士学位授予权,是国家级重点学科点,师资力量雄厚,科研成果丰硕,与国内外学术交流频繁,在金融界颇具影响。

主要研究方向:金融理论与政策、商业银行经营与管理、金融制度与金融监管金融工程(020223)本专业系教育部正式批准设立金融工程专业的首批学科点之一,目前拥有金融工程本科、硕士和博士点,与厦门大学“金融数学”协作,教学科研实力雄厚,在金融工程、资产定价、利率期限结构、利率衍生产品、汇率、证券市场投资和金融危机等领域有丰富的研究成果。

主要研究方向:金融产品设计与定价、金融风险管理、公司金融保险学(020224)本专业目前拥有本科,硕士和博士点,教学科研队伍齐全,成果丰硕。

该专业以金融型保险为平台,研究我国保险市场宏观调控、风险量化和监管等一系列重要理论与实际问题。

主要研究方向:保险理论与政策、保险精算、保险经营风险与控制、社会保险理论与政策投资学(020226)本专业目前拥有投资学硕士和博士点,该专业有雄厚的教学科研队伍,成果丰硕,着重研究现代投资管理与投资银行的基本理论、主要方法和最新发展,突出理论与实务并重。

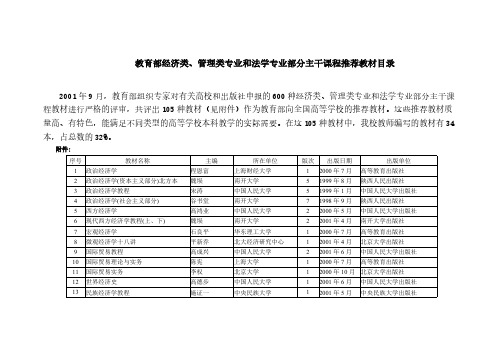

教育部经济类、管理类专业和法学专业部分主干课程推荐教材目录-推荐下载

教育部经济类、管理类专业和法学专业部分主干课程推荐教材目录2001年9月,教育部组织专家对有关高校和出版社申报的600种经济类、管理类专业和法学专业部分主干课程教材进行严格的评审,共评出105种教材(见附件)作为教育部向全国高等学校的推荐教材。

这些推荐教材质量高、有特色,能满足不同类型的高等学校本科教学的实际需要。

在这105种教材中,我校教师编写的教材有34本,占总数的32%。

附件:序号教材名称主编所在单位版次出版日期出版单位1政治经济学程恩富上海财经大学12000年7月高等教育出版社2政治经济学(资本主义部分)北方本魏埙南开大学51999年8月陕西人民出版社3政治经济学教程宋涛中国人民大学51999年1月中国人民大学出版社4政治经济学(社会主义部分)谷书堂南开大学71998年9月陕西人民出版社5西方经济学高鸿业中国人民大学22000年5月中国人民大学出版社6现代西方经济学教程(上、下)魏埙南开大学22001年4月南开大学出版社7宏观经济学石良平华东理工大学12000年7月高等教育出版社8微观经济学十八讲平新乔北大经济研究中心12001年4月北京大学出版社9国际贸易教程高成兴中国人民大学22001年6月中国人民大学出版社10国际贸易理论与实务陈宪上海大学12000年7月高等教育出版社11国际贸易实务李权北京大学12000年10月北京大学出版社12世界经济史高德步中国人民大学12001年6月中国人民大学出版社13民族经济学教程施证一中央民族大学12001年5月中央民族大学出版社14统计学贾俊平中国人民大学12000年6月中国人民大学出版社15统计学潘皓西南财经大学22000年1月西南财经大学出版社16统计学徐国祥上海财经大学12000年7月高等教育出版社17计量经济学(附习题集)于俊年对外经济贸易大学12000年6月对外经济贸易大学出版社18计量经济学赵国庆中国人民大学12001年2月中国人民大学出版社19现代公司制度概论徐茂魁中国人民大学12001年5月中国人民大学出版社20经济管理专业英语戴贤远北京师范大学22000年8月北京大学出版社21基础经济管理专业英语戴贤远北京师范大学11998年3月北京大学出版社22财政学蒋洪上海财经大学12000年7月高等教育出版社23当代西方财政学刘宇飞北京大学12000年7月北京大学出版社24中国税制教程杨秀琴中国人民大学11999年12月中国人民大学出版社25国际税收朱青中国人民大学12001年2月中国人民大学出版社26货币银行学戴国强上海财经大学12000年7月高等教育出版社27货币银行学姚遂中央财经大学11999年1月中国金融出版社28商业银行业务与经营庄毓敏中国人民大学11999年11月中国人民大学出版社29现代商业银行业务教程马丽娟中央财经大学12000年8月中国经济出版社30投资银行理论与实务黄亚钧复旦大学12000年7月高等教育出版社31证券投资学霍文文上海财经大学12000年7月高等教育出版社上海社会科学出版社32证券投资学吴晓求中国人民人学12000年1月中国人民大学出版社33保险学许谨良上海财经大学12000年7月高等教育出版社上海社会科学出版社34保险学张洪涛中国人民大学12000年11月中国人民大学出版社35再保险胡炳志武汉大学11998年7月中国金融出版社36保险营销学——理论、销略、实务郭颂平南开大学12001年8月中国金融出版社37国际金融学裴平南京大学21998年10月南京大学出版社38国际金融实务刘玉操南开大学12001年6月东北财经大学出版社39国际结算学贺培中央财经大学12000年7月中国财政经济出版社40市场营销学教程李强中国国际期货集团22001年2月东北财经大学出版社41市场营销学温燕萍广东省委党校32001年6月华南理工大学出版社42现代市场营销学吴泗宗同济大学12000年9月同济大学出版社43国际市场营销学王秀村北京理工大学12000年1月北京理工大学出版社44人力资源管理教程张一弛北京大学11999年9月北京大学出版社45国际企业人力资源管理赵曙明南京大学11998年8月南京大学出版社46管理学芮明杰复旦大学12000年7月高等教育出版社47管理学(通用管理系列)王风斌中国人民大学12000年11月中国人民大学出版社48现代项目管理刘荔娟上海财经大学11999年8月上海财经大学出版社49工业企业管理鲍学曾中央财经大学32000年1月东北财经大学出版社50公共政策学郑传坤西南政法大学12001年5月法律出版社51管理信息系统宋远方中国人民大学11999年12月中国人民大学出版社52社会保障概论孙光德中国人民大学12000年6月中国人民大学出版社53电子商务成栋中国人民大学12001年3月东北财经大学出版社54组织行为管理李剑锋中国人民大学12000年12月中国人民大学出版社55行政管理学概论{第2版)张国庆北京大学22000年8月北京大学出版社56会计学原理吴水澎厦门大学22000年2月辽宁人民出版社57会计学基础魏振雄中央财经大学11999年2月中国社会科学出版社58会计学陈信元上海财经大学12000年10月上海财经大学出版社59会计学赵德武西南财经大学22000年6月西南财经大学出版社60中级财务会计王君彩中央财经大学11999年3月经济科学出版社61国际会计学徐经长中国人民大学11999年9月中国人民大学出版社62成本会计学欧阳清东北财经大学11999年9月东北财经大学出版社63管理会计学李苹莉北京工商大学11998年12月经济科学出版社64管理会计学朱海芳中南财经政法大学12000年10月中国财政经济出版社65企业财务学土斌北京工商大学11998年8月经济科学出版社66审计学原理李风鸣南京审计学院22000年1月中国审计出版社67初级会计学朱小平中国人民大学21998年10月中国人民大学出版社68财务会计学戴德明中国人民大学21998年12月中国人民大学出版社69财务管理学荆新中国人民大学21999年3月中国人民大学出版社70成本会计学于富生中国人民大学21999年2月中国人民大学出版社71管理会计学孙茂竹中国人民大学21999年4月中国人民大学出版社72审计学耿建新中国人民大学21999年2月中国人民大学出版社73计算机会计学张瑞君中国人民大学21999年4月中国人民大学出版社74高级会计学阎达五中国人民大学21998年12月中国人民大学出版社75旅行社经营与管理杜江北京第二外国语学院12001年8月南开大学出版社76旅游心理学刘纯上海大学12000年9月南开大学出版社77旅游经济学罗明义云南省旅游局11998年11月南开大学出版社78旅游学概论(修订版)李天元南开大学42000年8月南开大学出版社79法理学教程葛洪义西北政法大学12000年3月中国法制出版社80外国法制史由嵘北京大学12000年6月北京大学出版社81中国法制史张晋藩中国政法大学11999年1月中国政法人学出版社82外国宪法韩大元中国人民大学12000年7月中国人民人学出版社83行政法与行政诉讼法张正钊中国人民大学11999年12月中国人民大学出版社84法学专业英语教程(第一册)夏国佐复旦大学11999年8月中国人民大学出版社85法学专业英语教程(第二册)夏因佐复旦大学12000年5月中国人民大学出版杜86法学专业英语教程(第三册)夏国佐复旦大学12000年11月中国人民大学出版社87刑法学(上、下编)高铭喧中国人民人学11999年1月中国法制出版社88中国刑法论(第2版)杨春洗北京大学21998年9月北京大学出版社89民事诉讼法江伟中国人民大学12000年3月中国人民人学出版社90刑事诉讼法程荣斌中国人民大学11999年10月中国人民大学出版社91刑事诉讼法学陈光中中国政法大学西南政法大学22000年5月中国政法大学出版社92刑事诉讼法学王国枢北京大学21998年4月北京大学出版社93保险法学魏华林武汉大学11998年11月中国金融出版社94婚烟家庭法杨大文中国人民大学12000年8月中国人民大学出版社95金融法教程刘定华湖南大学11999年4月中国金融出版社96经济法(第3版)杨紫煊北京大学12001年3月北京大学出版社97劳动法关怀中国人民大学12001年3月中国人民大学出版社98民法学原理(修订第2版)张俊浩中国政法大学32000年10月中国政法大学出舨社99票据法教程(第2版)王小能北京大学22001年7月北京大学出版社100企业和公司法史际春中国人民大学12001年3月中国人民人学出版社101商法学覃有土中南财经政法大学11999年12月中国政法大学出版社102税法原理(第2版)张守文北京大学22001年5月北京大学出版社103知识产权法吴汉东中南财经政法大学11999年8月中国政法大学出版社104国际经济法学(第2版)陈安厦门大学22001年4月北京大学出版社105围际私法赵相林中国政法大学12000年1月中国政法大学出版社。

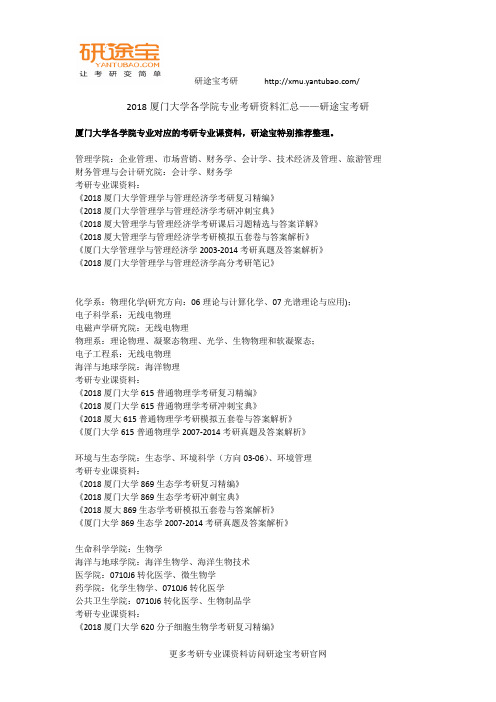

2018厦门大学各学院专业考研资料汇总——研途宝考研

研途宝考研/ 2018厦门大学各学院专业考研资料汇总——研途宝考研厦门大学各学院专业对应的考研专业课资料,研途宝特别推荐整理。

管理学院:企业管理、市场营销、财务学、会计学、技术经济及管理、旅游管理财务管理与会计研究院:会计学、财务学考研专业课资料:《2018厦门大学管理学与管理经济学考研复习精编》《2018厦门大学管理学与管理经济学考研冲刺宝典》《2018厦大管理学与管理经济学考研课后习题精选与答案详解》《2018厦大管理学与管理经济学考研模拟五套卷与答案解析》《厦门大学管理学与管理经济学2003-2014考研真题及答案解析》《2018厦门大学管理学与管理经济学高分考研笔记》化学系:物理化学(研究方向:06理论与计算化学、07光谱理论与应用);电子科学系:无线电物理电磁声学研究院:无线电物理物理系:理论物理、凝聚态物理、光学、生物物理和软凝聚态;电子工程系:无线电物理海洋与地球学院:海洋物理考研专业课资料:《2018厦门大学615普通物理学考研复习精编》《2018厦门大学615普通物理学考研冲刺宝典》《2018厦大615普通物理学考研模拟五套卷与答案解析》《厦门大学615普通物理学2007-2014考研真题及答案解析》环境与生态学院:生态学、环境科学(方向03-06)、环境管理考研专业课资料:《2018厦门大学869生态学考研复习精编》《2018厦门大学869生态学考研冲刺宝典》《2018厦大869生态学考研模拟五套卷与答案解析》《厦门大学869生态学2007-2014考研真题及答案解析》生命科学学院:生物学海洋与地球学院:海洋生物学、海洋生物技术医学院:0710J6转化医学、微生物学药学院:化学生物学、0710J6转化医学公共卫生学院:0710J6转化医学、生物制品学考研专业课资料:《2018厦门大学620分子细胞生物学考研复习精编》研途宝考研/《2018厦门大学620分子细胞生物学考研冲刺宝典》《2018厦大620分子细胞生物学考研模拟五套卷与答案解析》《厦门大学620分子细胞生物学2002-2014考研真题及答案解析》化学系:物理化学(方向:06理论与计算化学、07光谱理论与应用)材料科学与工程系:材料物理与化学电子工程系:物理电子学、电路与系统、微电子学与固体电子学、电磁场与微波技术、电子与通信工程(专业学位)物理系:理论物理、凝聚态物理、光学、生物物理和软凝聚态、微电子学与固体电子学、光伏工程、电子与通信工程(专业学位)电子科学系:无线电物理、物理电子学、电磁场与微波技术、电子与通信工程(专业学位) 电磁声学研究院:无线电物理、物理电子学、电磁场与微波技术萨本栋微米纳米科学技术研究院:微电子学与固体电子学考研专业课资料:《2018厦门大学820量子力学考研复习精编》《2018厦门大学820量子力学考研冲刺宝典》《2018厦大820量子力学考研模拟五套卷与答案解析》《厦门大学820量子力学2007-2014考研真题及答案解析》化学系:无机化学、有机化学、物理化学、高分子化学与物理、化学生物学、纳米材料化学、应用化学化学工程与生物工程系:化学工程、化学工艺、生物化工、应用化学、工业催化、化学工程(专业学位)材料科学与工程系:材料物理与化学、软物质与功能材料生物材料系:生物医学工程药学院:0710J6转化医学能源研究院:能效工程、能源化工公共卫生学院:0710J6转化医学萨本栋微米纳米科学技术研究院:能源化工、生物医学工程考研专业课资料:《2018厦门大学826物理化学考研复习精编》《2018厦门大学826物理化学考研冲刺宝典》《2018厦大826物理化学考研模拟五套卷与答案解析》《厦门大学826物理化学2007-2014考研真题及答案解析》化学系:分析化学、化学生物学、纳米材料化学药学院:0710J6转化医学公共卫生学院:0710J6转化医学考研专业课资料:《2018厦门大学827分析化学考研复习精编》《2018厦门大学827分析化学考研冲刺宝典》《2018厦大827分析化学考研模拟五套卷与答案解析》研途宝考研/《厦门大学827分析化学2007-2014考研真题及答案解析》材料科学与工程系:材料物理与化学、材料学、材料加工工程、软物质与功能材料、材料工程(专业学位)生物材料系:生物医学工程能源研究院:核工程与材料(01方向)、光伏工程、材料工程(专业学位)萨本栋微米纳米科学技术研究院:光伏工程考研专业课资料:《2018厦门大学829材料科学基础考研复习精编》《2018厦门大学829材料科学基础考研冲刺宝典》《2018厦大829材料科学基础考研模拟五套卷与答案解析》《厦门大学829材料科学基础2007-2014考研真题及答案解析》化学化工学院:分析化学、化学生物学、纳米材料化学化学工程与生物工程系:生物化工、化学工程(专业学位)生命科学学院:生物学材料科学与工程系:软物质与功能材料生物材料系:生物医学工程海洋与地球学院:海洋生物学、海洋生物技术医学院:微生物学、0710J6转化医学药学院:化学生物学、0710J6转化医学能源研究院:能源化工(方向:02、03)萨本栋微米纳米科学技术研究院:能源化工、生物医学工程公共卫生学院:0710J6转化医学、生物制品学考研专业课资料:《2018厦门大学832生物化学考研复习精编》《2018厦门大学832生物化学考研冲刺宝典》《2018厦大832生物化学考研模拟五套卷与答案解析》《厦门大学832生物化学2003-2014考研真题及答案解析》环境与生态学院:环境科学(01、02方向)、环境管理考研专业课资料:《2018厦门大学833分析化学考研复习精编》《2018厦门大学833分析化学考研冲刺宝典》《2018厦大833分析化学考研模拟五套卷与答案解析》《厦门大学833分析化学2002-2014考研真题及答案解析》自动化系:控制理论与控制工程、检测技术与自动化装置、系统工程、模式识别与智能系统、(导航、制导与控制)、控制工程(专业学位)机电工程系:电气检测技术及仪器能源研究院:核工程与材料(方向:02数字化控制与模拟)、能效工程考研专业课资料:研途宝考研/《2018厦门大学自动控制原理考研复习精编》《2018厦门大学自动控制原理考研冲刺宝典》《2018厦大自动控制原理考研模拟五套卷与答案解析》《2018厦门大学自动化系高分考研笔记》《厦门大学自动控制原理2002-2014考研真题及答案解析》电子工程系:物理电子学、电路与系统、微电子学与固体电子学、电磁场与微波技术、电子与通信工程(专业学位)、集成电路工程(专业学位)能源研究院:核工程与材料(方向:02数字化控制与模拟)萨本栋微米纳米科学技术研究院:电路与系统考研专业课资料:《2018厦门大学846电子线路考研复习精编》《2018厦门大学846电子线路考研冲刺宝典》《2018厦大846电子线路考研模拟五套卷与答案解析》《厦门大学846电子线路2004-2014考研真题及答案解析》通信工程系:通信与信息系统、信号与信息处理、电子与通信工程(专业学位)机电工程系:转化医学、电气检测技术及仪器电子科学系转化医学、物理电子学、电磁场与微波技术电磁声学研究院:物理电子学、电磁场与微波技术、电子与通信工程(专业学位)考研专业课资料:《2018厦门大学847信号与系统考研复习精编》《2018厦门大学847信号与系统考研冲刺宝典》《2018厦大847信号与系统考研模拟五套卷与答案解析》《厦门大学847信号与系统2003-2014考研真题及答案解析》法学院:法学理论、法律史、宪法学与行政法学、刑法学、民商法学、诉讼法学、经济法学、环境与资源保护法学、国际法学、财税法学知识产权研究院:知识产权法学台湾研究院:0301J7台湾研究南海研究院:国际法学考研专业课资料:《2018厦门大学法学硕士考研复习精编》《2018厦门大学法学硕士考研冲刺宝典》《2018厦大法学硕士考研模拟五套卷与答案解析》《厦门大学法学硕士2002-2014考研真题及答案解析》机电工程系:机械制造及其自动化、机械电子工程、机械设计及理论、车辆工程、精密仪器及机械、转化医学、机械工程(专业学位)、仪器仪表工程(专业学位)航空系:飞行器设计、航空宇航推进理论与工程、航空宇航制造工程、航空工程(专业学位) 药学院:0804J6转化医学公共卫生学院:0804J6转化医学研途宝考研/萨本栋微米纳米科学技术研究院:测试计量技术及仪器考研专业课资料:《2018厦门大学工程力学考研复习精编》《2018厦门大学工程力学考研冲刺宝典》《2018厦大工程力学考研模拟五套卷与答案解析》《厦门大学工程力学2007-2014考研真题及答案解析》政治学系:政治学理论、中外政治制度、科学社会主义与国际共产主义运动、国际政治台湾研究院:中外政治制度、0302J7台湾研究考研专业课资料:《2018厦门大学现代政治思想考研复习精编》《2018厦门大学政治学系考研冲刺宝典》《2018厦大现代政治思想考研模拟五套卷与答案解析》《厦门大学现代政治思想2007-2014考研真题及答案解析》管理学院:管理科学与工程考研专业课资料:《2018厦门大学管理科学与工程考研复习精编》《2018厦门大学管理科学与工程考研冲刺宝典》《2018厦大管理科学与工程考研模拟五套卷与答案解析》《厦门大学管理科学与工程2002-2014考研真题及答案解析》《2018厦门大学管理科学与工程考研全套资料》南洋研究院:国际关系考研专业课资料:《2018厦门大学858国际关系史考研复习精编》《2018厦门大学858国际关系史考研冲刺宝典》《2018厦大858国际关系史考研模拟五套卷与答案解析》《厦门大学858国际关系史2003-2014考研真题及答案解析》南洋研究院:国际关系考研专业课资料:《2018厦门大学630国际政治考研复习精编》《2018厦门大学630国际政治考研冲刺宝典》《2018厦大630国际政治考研模拟五套卷与答案解析》《厦门大学630国际政治2003-2013考研真题及答案解析》机电工程系:机械制造及其自动化、机械电子工程、机械设计及理论、车辆工程、精密仪器及机械、测试计量技术及仪器、转化医学、机械工程(专业学位)、仪器仪表工程(专业学位) 航空系:飞行器设计、航空宇航推进理论与工程、航空宇航制造工程、航空工程(专业学位) 药学院:0804J6转化医学公共卫生学院:0804J6转化医学研途宝考研/萨本栋微米纳米科学技术研究院:测试计量技术及仪器考研专业课资料:《2018厦门大学机械设计基础考研复习精编》《2018厦门大学机械设计基础考研冲刺宝典》《2018厦大机械设计基础考研模拟五套卷与答案解析》《厦门大学机械设计基础2007-2014考研真题及答案解析》土木工程系:结构工程、防灾减灾工程及防护工程、桥梁与隧道工程、建筑与土木工程(专业学位)考研专业课资料:《2018厦门大学结构力学考研复习精编》《2018厦门大学结构力学考研冲刺宝典》《2018厦大结构力学考研模拟五套卷与答案解析》《2018厦门大学结构力学高分考研笔记》《厦门大学结构力学2007-2014考研真题及答案解析》经济系:政治经济学、经济思想史、经济史、西方经济学、(人口、资源与环境经济学)、发展经济学、管理经济学统计系:国民经济学、数量经济学、经济信息管理学、027000统计学财政系:财政学、劳动经济学、资产评估金融系:金融学、金融工程、国际金融学、保险学国际经济与贸易系:世界经济、国际经济学、国际贸易学、区域经济学经济研究所:政治经济学、区域经济学、产业经济学宏观经济研究中心:西方经济学、数量经济学中国能源经济研究中心:能源经济学公共政策研究院:人口、资源与环境经济学南洋研究院:世界经济台湾研究院:区域经济学考研专业课资料:《2018厦门大学经济学院考研复习精编》《2018厦门大学经济学院考研冲刺宝典》(含预测题库)《2018厦大经济学院考研模拟五套卷与答案解析》《2018厦门大学宏微观经济学考研题库精粹》《厦门大学经济学院2005-2014考研真题及答案解析》新闻传播学院:新闻学、传播学、广告学海外教育学院:汉语国际推广考研专业课资料:《2018厦门大学新闻传播学院考研复习精编》《2018厦门大学新闻传播学院考研冲刺宝典》(含预测题库)《厦门大学新闻传播学院2003-2015考研真题及答案解析》《2018厦大新闻学与传播学基础考研模拟五套卷与答案解析》研途宝考研/《2018厦大新闻与传播实务考研模拟五套卷与答案解析》《2018厦大新闻传播学院考研实务评论30天35题》(六月版)《2018厦大新闻传播学院考研实务评论30天35题》(十二月版)《厦大新闻传播学院考研实务评论经典案例分析》(2012年版)《厦大新闻传播学院考研实务评论经典案例分析》(2013年版)《厦大新闻传播学院考研实务评论经典案例分析》(2014年版)中文系:文艺学、语言学及应用语言学、汉语言文字学、中国古典文献学、中国古代文学、中国现当代文学、比较文学与世界文学、艺术学理论、戏剧与影视学台湾研究院:中国现当代文学、0501J7台湾研究海外教育学院:语言学及应用语言学、对外汉语教学考研专业课资料:《2018厦门大学语言文学基础考研复习精编》《2018厦门大学语言学类专业考研冲刺宝典》《2018厦大语言文学基础考研模拟五套卷与答案解析》《厦门大学语言文学基础2007-2014考研真题及答案解析》中文系:语言学及应用语言学、汉语言文字学海外教育学院:语言学及应用语言学、对外汉语教学考研专业课资料:《2018厦门大学语言学考研复习精编》《2018厦门大学语言学类专业考研冲刺宝典》《2018厦大语言学考研模拟五套卷与答案解析》《厦门大学语言学2007-2014考研真题及答案解析》哲学系:马克思主义哲学、中国哲学、外国哲学、逻辑学、伦理学、宗教学、科学技术哲学、美学考研专业课资料:《2018厦门大学中西哲学史考研复习精编》《2018厦门大学哲学系考研冲刺宝典》《2018厦大中西哲学史考研模拟五套卷与答案解析》《2018厦大哲学系考研课后习题精选与答案详解》《厦门大学中西哲学史2008-2014考研真题及答案解析》"政治学系:政治学理论、中外政治制度、科学社会主义与国际共产主义运动、国际政治公共管理系:行政管理、社会医学与卫生事业管理、社会保障公共政策研究院:公共政策台湾研究院:中外政治制度、0302J7台湾研究海洋与海岸带发展研究院:海洋事务"考研专业课资料:《2018厦门大学政治学与公共管理学考研复习精编》《2018厦门大学政治学系考研冲刺宝典》研途宝考研/《2018厦大政治学与公共管理学考研模拟五套卷与答案解析》《厦门大学政治学与公共管理学2007-2014考研真题及答案解析》公共管理系:行政管理、社会医学与卫生事业管理、社会保障公共政策研究院:公共政策考研专业课资料:《2018厦门大学公共管理系考研复习精编》《2018厦门大学公共管理系考研冲刺宝典》《2018厦大公共管理系考研模拟五套卷与答案解析》《2018厦大公共管理系考研课后习题精选与答案详解》《2018厦门大学公共管理系考研全套资料》《厦门大学公共管理系2007-2014考研真题及答案解析》哲学系:马克思主义哲学、中国哲学、外国哲学、逻辑学、伦理学、宗教学、科学技术哲学、美学考研专业课资料:《2018厦门大学哲学基础理论考研复习精编》《2018厦门大学哲学系考研冲刺宝典》《2018厦大哲学基础理论考研模拟五套卷与答案解析》《2018厦大哲学系考研课后习题精选与答案详解》《厦门大学哲学基础理论2007-2014考研真题及答案解析》王亚南经济研究院:西方经济学、区域经济学、金融学、劳动经济学、数量经济学考研专业课资料:《2018厦门大学807经济学考研复习精编》《2018厦门大学807经济学考研冲刺宝典》《2018厦大807经济学考研模拟五套卷与答案解析》《厦门大学807经济学2007-2014考研真题及答案解析》海洋与海岸带发展研究院:海洋事务考研专业课资料:《2018厦门大学海洋管理概论考研复习精编》《2018厦门大学海洋管理概论考研冲刺宝典》《2018厦大海洋管理概论考研模拟五套卷与答案解析》《厦门大学海洋管理概论2007-2014考研真题及答案解析》环境与生态学院:环境工程(01-03方向)考研专业课资料:《2018厦门大学环境工程学考研复习精编》《2018厦门大学环境工程学考研冲刺宝典》《2018厦大环境工程学考研模拟五套卷与答案解析》《厦门大学环境工程学2007-2014考研真题及答案解析》研途宝考研/化学系:无机化学、分析化学、物理化学、化学生物学、纳米材料化学材料科学与工程系:高分子化学与物理药学院:0710J6转化医学公共卫生学院:0710J6转化医学考研专业课资料:《2018厦门大学617无机化学考研复习精编》《2018厦门大学617无机化学考研冲刺宝典》《2018厦大617无机化学考研模拟五套卷与答案解析》《厦门大学617无机化学2007-2014考研真题及答案解析》英语语言文学系:英语语言文学外语教学部:外国语言学及应用语言学考研专业课资料:《2018厦门大学814阅读及英美文学与语言学基础考研复习精编》《2018厦门大学814阅读及英美文学与语言学基础考研冲刺宝典》《2018厦大814阅读及英美文学与语言学基础考研模拟五套卷与答案解析》《厦大814阅读及英美文学与语言学基础2007-2014考研真题及答案解析》《2018厦门大学708写作与英汉互译考研冲刺宝典》《2018厦大708写作与英汉互译考研模拟五套卷与答案解析》《厦门大学708写作与英汉互译2007-2014考研真题及答案解析》(含考试分析)机电工程系:机械制造及其自动化、机械电子工程、机械设计及理论、车辆工程、精密仪器及机械、测试计量技术及仪器、转化医学、电气检测技术及仪器、机械工程(专业学位)、仪器仪表工程(专业学位)航空系:飞行器设计、航空宇航推进理论与工程、航空宇航制造工程、航空工程(专业学位)药学院:0804J6转化医学公共卫生学院:0804J6转化医学萨本栋微米纳米科学技术研究院:测试计量技术及仪器考研专业课资料:《2018厦门大学微机原理考研复习精编》《2018厦门大学微机原理考研冲刺宝典》《2018厦大微机原理考研模拟五套卷与答案解析》《厦门大学微机原理2007-2014考研真题及答案解析》化学工程与生物工程系:化学工程、化学工艺、生物化工、应用化学、工业催化、化学工程(专业学位)能源研究院:能效工程、能源化工(方向:02能源化学)萨本栋微米纳米科学技术研究院:能源化工考研专业课资料:《2018厦门大学传递过程与单元操作考研复习精编》《2018厦门大学传递过程与单元操作考研冲刺宝典》研途宝考研/《2018厦大传递过程与单元操作考研模拟五套卷与答案解析》《厦门大学传递过程与单元操作2007-2014考研真题及答案解析》数学科学学院:基础数学、计算数学、概率论与数理统计、应用数学、运筹学与控制论、计算科学考研专业课资料:《2018厦门大学高等代数考研复习精编》《2018厦门大学高等代数考研冲刺宝典》《2018厦大高等代数考研模拟五套卷与答案解析》《厦门大学高等代数2007-2014考研真题及答案解析》《2018厦门大学数学分析考研复习精编》《2018厦门大学数学分析考研冲刺宝典》《2018厦大数学分析考研模拟五套卷与答案解析》《厦门大学数学分析2007-2014考研真题及答案解析》化学系:高分子化学与物理材料科学与工程系:高分子化学与物理、软物质与功能材料"考研专业课资料:《2018厦门大学830高分子化学与物理考研复习精编》《2018厦门大学830高分子化学与物理考研冲刺宝典》《2018厦大830高分子化学与物理考研模拟五套卷与答案解析》《厦门大学830高分子化学与物理2007-2014考研真题及答案解析》特别推荐:厦门大学考研专业课资料,点击:/zykzl?fromcode=2010厦门大学考研专业课辅导班,点击:/zt/product2018?fromcode=2010以上专业课考研资料都是复习必备的,其中复习精编包含了考研专业课真题,还有真题答案。

2018厦门大学经济学院考研参考书目汇总

2018厦门大学经济学院考研参考书目汇总2018考研厦门大学经济学院的同学们,经济学院的专业一向比较热门,因此同学们在复习的时候也要注意考研资料和资讯的收集,把握好先机。

聚英考研网为大家整理了经济学院各个专业的考研参考书目,希望可以帮到大家。

厦门大学经济学院各专业考研参考书目经济史;人口、资源与环境经济学;发展经济学、管理经济学、国民经济学、国民经济学、经济信息管理学、统计学、数量经济学、财政学、劳动经济学、资产评估、金融学、金融工程、国际金融学、保险学、国际经济学、产业经济学、区域经济学、国际贸易学、世界经济、经济思想史、西方经济学等专业的考研参考书目如下:《微观经济学》(第八版)平狄克.鲁宾费尔德,中国人民大学出版社;(出版日期:2013年6月1日)(不包含各章带*号小节和书末附录1)《宏观经济学》(第七版)曼昆,中国人民大学出版社;(出版日期:2011年9月1日)应用统计硕士(专硕):《统计学原理》黄良文,中国统计出版,2008年版;《统计学:学习指导与习题》黄良文,中国统计出版《宏观经济学》(第七版)曼昆,中国人民大学出版社;(出版日期:2011年9月1日)金融硕士(专硕):《金融学》(第二版)精编版,黄达,中国人民大学出版社,2009年1月版;《公司理财》罗斯著,机械工业出版社出版,原书第八版保险硕士(专硕):"经济学部分40%:《微观经济学》(第八版)平狄克.鲁宾费尔德,中国人民大学出版社;(出版日期:2013年6月1日)《宏观经济学》(第七版)曼昆,中国人民大学出版社;(出版日期:2011年9月1日)金融学部分20%:《金融学》(第二版),黄达,中国人民大学出版社,2009年1月版保险学部分40%:《保险学》(第三版),魏华林、林宝清主编,高等教育出版社,2009年4月资产评估硕士(专硕):《资产评估》第二版,汪海粟,高等教育出版社《资产评估》,注册资产评估师考试教材最新版,经济科学出版社《微观经济学》,第七版或第八版,平迪克,中国人民大学出版社《宏观经济学》,第六版或第七版,曼昆,中国人民大学出版社《财务成本管理》,注册会计师考试教材最新版,中国财政经济出版社税务硕士(专硕):《税收学(第2版)》杨斌,科学出版社, 2011国际商务硕士(专硕):《国际商务》(第5版) [美]希尔,周健临,中国人民大学出版社,2005厦门大学经济学院考研复习资料推荐:/xmu/all-345更多厦门大学考研信息请戳:/school/xmu以上由聚英考研网整理发布,官网免费提供复习经验帖和资料下载,提供厦门大学考研资讯信息、咨询服务。

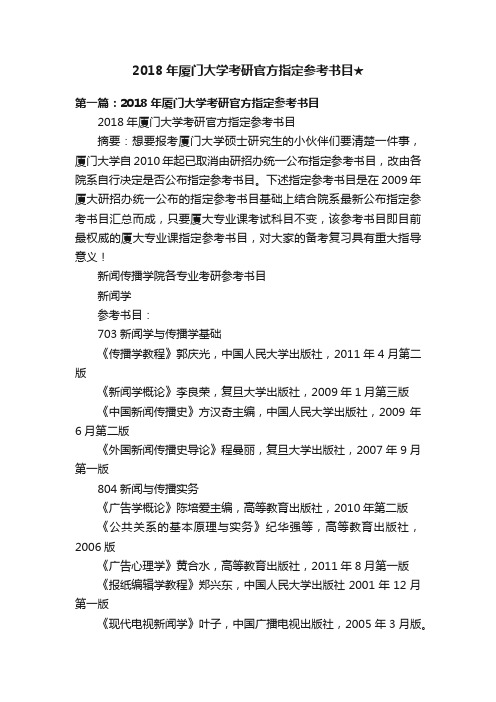

2018年厦门大学考研官方指定参考书目★

2018年厦门大学考研官方指定参考书目★第一篇:2018年厦门大学考研官方指定参考书目2018年厦门大学考研官方指定参考书目摘要:想要报考厦门大学硕士研究生的小伙伴们要清楚一件事,厦门大学自2010年起已取消由研招办统一公布指定参考书目,改由各院系自行决定是否公布指定参考书目。

下述指定参考书目是在2009年厦大研招办统一公布的指定参考书目基础上结合院系最新公布指定参考书目汇总而成,只要厦大专业课考试科目不变,该参考书目即目前最权威的厦大专业课指定参考书目,对大家的备考复习具有重大指导意义!新闻传播学院各专业考研参考书目新闻学参考书目:703新闻学与传播学基础《传播学教程》郭庆光,中国人民大学出版社,2011年4月第二版《新闻学概论》李良荣,复旦大学出版社,2009年1月第三版《中国新闻传播史》方汉奇主编,中国人民大学出版社,2009年6月第二版《外国新闻传播史导论》程曼丽,复旦大学出版社,2007年9月第一版804新闻与传播实务《广告学概论》陈培爱主编,高等教育出版社,2010年第二版《公共关系的基本原理与实务》纪华强等,高等教育出版社,2006版《广告心理学》黄合水,高等教育出版社,2011年8月第一版《报纸编辑学教程》郑兴东,中国人民大学出版社2001年12月第一版《现代电视新闻学》叶子,中国广播电视出版社,2005年3月版。

备考复习全书:《2017厦门大学新闻传播学院考研专业课复习全书》(含真题与答案)《2017厦门大学新闻传播学院考研专业课全真模拟题与答案解析》传播学参考书目:703新闻学与传播学基础《传播学教程》郭庆光,中国人民大学出版社,2011年4月第二版《新闻学概论》李良荣,复旦大学出版社,2009年1月第三版《中国新闻传播史》方汉奇主编,中国人民大学出版社,2009年6月第二版《外国新闻传播史导论》程曼丽,复旦大学出版社,2007年9月第一版804新闻与传播实务《广告学概论》陈培爱主编,高等教育出版社,2010年第二版《公共关系的基本原理与实务》纪华强等,高等教育出版社,2006版《广告心理学》黄合水,高等教育出版社,2011年8月第一版《报纸编辑学教程》郑兴东,中国人民大学出版社2001年12月第一版《现代电视新闻学》叶子,中国广播电视出版社,2005年3月版。

厦门大学各专业考研初复试科目大全

人文学院中文系初试参考书目:“语言文学基础”考试科目参考书目:1、王力:《古代汉语》,中华书局,2000年。

2、黄伯荣、廖序东:《现代汉语》,高等教育出版社,2000年。

3、袁行霈主编:《中国文学史》,高等教育出版社1999年。

4、朱栋霖主编:《中国现当代文学史1917-1997》(上、下册),高等教育出版社1999年。

5、李明滨主编:《世界文学简史》,北京大学出版社,2002年。

“文学理论与文学评论写作”考试科目参考书目:1、杨春时等:《文学概论》,人民文学出版社,2002年。

2、朱光潜:《西方美学史》,人民文学出版社1979年。

注:“文学评论写作”以古今中外文学经典名作为评论对象。

“语言学”考试科目参考书目:1、王力:《古代汉语》,中华书局,2000年。

2、黄伯荣、廖序东:《现代汉语》,高等教育出版社,2000年。

3、叶宝奎:《语言学概论》(修订本),厦门大学出版社,2002年。

4、叶宝奎、陈明娥:《语言学概论学习参考》,厦门大学出版社,2005年。

5、叶蜚声徐通锵:《语言学纲要》,北京大学出版社,2006年。

复试参考书目:文艺学专业:1、《文学概论》,杨春时等著,人民文学出版社2002年版。

2、《西方美学史》,朱光潜著,人民文学出版社1979年版。

3、《美学》,杨春时著,高等教育出版社2004年版(选讲部分不考)。

语言学及应用语言学专业:1.何九盈《中国古代语言学史》,北京大学出版社,2007年。

(非计算语言学方向考生复试用书)2.何九盈《中国现代语言学史》,广东教育出版社,2005年。

3.苏新春《汉语词义学》,广东教育出版社,1997年。

4.齐沪扬陈昌来《应用语言学纲要》,复旦大学出版社,2004年。

5. Visual Basic程序设计唐大仕清华大学出版社2004年。

(计算语言学方向复试用书,其他同上)汉语言文字学专业:1.何九盈《中国古代语言学史》,北京大学出版社,2007年。

2.何九盈《中国现代语言学史》,广东教育出版社,2005年。

厦门大学研究生课程表

厦门大学研究生课程表

(2010-2011学年第一学期)

财政系硕士生所有09级财政系硕士研究生人数:

《

注册国际投资分析师(ciia)系列教材的《公司财务及股票估值与分析》《固定收益证券估值与分析》《投资组合管理》《衍生产品估值与分析》的部分内容。

待开学会后会提供教材供复印(自行购买亦可)。

实验教材采用《基于Excel的投资学》,中国人民大学出版社,2003年。

(2010-2011学年第一学期)

财政系硕士生所有2010级财政系教科类硕士研究生人数:5

(2010-2011学年第一学期)

财政系硕士生所有2010级财政系应用类硕士研究生人数:

(2010-2011学年第一学期)

财政系博士生所有09级财政系博士研究生人数:

博士上课时间和地点请与导师联系。

(2010-2011学年第一学期)

财政系博士生所有2010级财政系博士研究生人数:in Public

博士上课时间和地点请与导师联系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A. 经济学本科生计量经济学核心课程

(1) 概率论与数理统计

Statistics for Business and Economics, 6th Edition, Newbold, P., Carlson, W. and B. Thorne, 2006, Prentice-Hall.

(2) 计量经济学初步

Introductory Econometrics with Applications, 4th Edition, Ramanathan, R., 1998, The Dryden Press.

Introduction to Econometrics, Stock, H. and M. Watson, 2002, Addison Wesley.

计量经济学导论:现代观点,伍德里奇【美】,2003,中国人民大学出版社. 计量经济学基础(第四版),古扎拉蒂【美】,2005,中国人民大学出版社.

计量经济学(第二版),李子奈、潘文卿,2005,高等教育出版社.

B. 硕士研究生计量经济学课程

(1) 概率论与数理统计

Introduction to Mathematical Statistics (5th Edition), Hogg, R. V. and A. T. Craig, 1995, Prentice-Hall.

(2) 计量经济学

Econometric Analysis, 5th Edition, Green, W., 2003, Prentice Hall.

Econometric Methods, 4th Edition, Johnston, J. and J. DiNardo, 1997,

McGraw-Hill.

C. 经济学博士研究生课程

(1) 概率论与数理统计

Statistical Inference, 2nd Edition, Casella, G. and R.Berger, 2001, Duxbury Press. An Introduction to Econometric Theory, Gallant, A.R., 1997, Princeton University Press.

Introduction to Mathematical Statistics, 5th Edition, Hogg, R. V. and A. T. Craig, 1995, Prentice-Hall.

(2) 计量经济学

Econometrics, Hayashi, F., 2000, Princeton University Press.

Econometric Analysis, 5th Edition, Green, W., 2003, Prentice Hall.

Econometric Methods, 4th Edition, Johnston, J. and J. DiNardo, 1997,

McGraw-Hill.

(3) 时间序列计量经济学

Time Series Analysis, Hamilton, J., 1994, Princeton University Press.

Time Series: Theory and Methods, 2nd Edition, Brockwell, P. J. and R. A. Davis,

1991, Springer-Verlag.

(4) 金融计量经济学

The Econometrics of Financial Markets, Campbell, J. Y., A. W. Lo, and A. C. MacKinlay, 1997, Princeton University Press.

Analysis of Financial Time Series, 2nd Edition, Tsay, R., 2005, Wiley-Interscience.

(5)微观计量经济学

Microeconometrics: Methods and Applications, A. Colin Cameron and P. K. Trivedi, 2005, Cambridge University Press.

横截面与面板数据的经济计量分析,伍德里奇【美】,2007,中国人民大学出版社.

(6) 面板数据计量经济学

Analysis of Panel Data, 2nd Edition,Hsiao,C., 2003,Cambridge University Press.

Econometric Analysis of Panel Data, 3rd Edition, Baltagi, B. H., 2005, Wiley. (7) 非参数计量经济学

Applied Nonparametric Regression, Härdle, W., 1990, Cambridge University Press. Nonparametric Econometrics, Pagan, A. and A.Ullah, 1999, Cambridge University Press.

(8) 渐近理论

Asymptotic Theory for Econometricians, 2nd Editon, White, H., 2001, Academic Press.

(9) Stochastic Limit Theory, Davidson, J., 1994, Oxford University Press.。