国际金融学汇率专题计算题(含作业答案)

国际金融金融市场学练习题计算题

国际金融金融市场学练习题计算题TPMK standardization office【 TPMK5AB- TPMK08- TPMK2C- TPMK18】国际金融金融市场学精选练习题计算题计算远期汇率的原理:(1)远期汇水:“点数前小后大”→远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水: “点数前大后小”→远期汇率贴水远期汇率=即期汇率–远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例2市场即期汇率为:£1=US$1.6040/503个月期的远期汇水:64/80试求3个月期的英镑对美元的远期汇率?练习题1伦敦外汇市场英镑对美元的汇率为:即期汇率:1.5305/151个月远期差价:20/302个月远期差价:60/706个月远期差价:130/150求英镑对美元的1个月、2个月、6个月的远期汇率?练习题2纽约外汇市场上美元对德国马克:即期汇率:1.8410/203个月期的远期差价:50/406个月期的远期差价: 60/50求3个月期、6个月期美元的远期汇率?标价方法相同,交叉相除标价方法不同,平行相乘例如:1.根据下面的银行报价回答问题:美元/日元 103.4/103.7英镑/美元 1.304 0/1.3050请问:某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83)2.根据下面的汇价回答问题:美元/日元 153.40/50美元/港元 7.801 0/20请问:某公司以港元买进日元支付货款,日元兑港元汇价是多少?(19.662/19.667; 19.662)练习1.根据下面汇率:美元/瑞典克朗 6.998 0/6.998 6美元/加拿大元1.232 9/1.235 9请问:某中加合资公司要以加拿大元买进瑞典克郎朗,汇率是多少?(1加元=5.6623/5.6765克朗; 5.6623)2.假设汇率为:美元/日元 145.30/40英镑/美元 1.848 5/95请问:某公司要以日元买进英镑,汇率是多少?(1英镑=268.59/268.92; 268.92)货币升值与贬值的幅度:☐直接标价法本币汇率变化=(旧汇率÷新汇率-1)⨯100%外汇汇率变化=(新汇率÷旧汇率-1)⨯100%☐间接标价法本币汇率变化=(新汇率÷旧汇率-1)⨯100%外汇汇率变化=(旧汇率÷新汇率-1)⨯100%如果是正数表示本币或外汇升值;如果是负数表示本币或外汇贬值。

国际金融 计算题1

国际金融计算题1国际金融计算题11.即期汇率为:美元=丹麦克朗7640/50,1个月长期汇水:49/44。

试着找到一个月的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606us$=dkk1.7591/1.76062.伦敦外汇市场英镑兑美元汇率为:即期汇率:1.5305/15,一个月远期价差:20/30,两个月远期价差:60/70,六个月远期价差:130/150。

英镑对美元的一个月、两个月和六个月远期汇率是多少?3纽约外汇市场上美元对丹麦克朗:即期汇率:1.8410/20,3个月期的远期差价:50/40,6个月期的远期差价:60/50。

求3个月期、6个月期美元的远期汇率?4.根据以下银行报价回答问题:美元/日元103.4/103.7,英镑/美元 1.3040/1.3050。

请问:一家进出口公司想用英镑支付日元,那么该公司购买英镑日元的固定汇率是多少?5根据下面的汇价回答问题:美元/日元153.40/50,美元/港元7.8010/20。

请问:某公司以港元买进日元支付货款,日元兑港元汇价是多少?6根据以下汇率:美元/瑞典克朗6.9980/6.9986,美元/加拿大元1.2329/1.2359。

请问:中加合资企业以加元购买瑞典克朗的汇率是多少?解决方案:1加元=5.6623/5.6765克朗;五点六六二三7假设汇率为:美元/日元145.30/40,英镑/美元1.8485/95。

请问:某公司要以日元买进英镑,汇率是多少?解决方案:1磅=268.59/268.92;二百六十八点九二重要如何区分买入价和卖出价?例如,在某一天,巴黎外汇市场和伦敦外汇市场的报价如下:巴黎:美元=frf5 7505~5.7615(银行买入美元价)(银行卖出美元价)伦敦:gbp1=usd1.8870~1.8890(银行美元售价)(银行美元买入价)注:从银行还是客户的角度?什么样的货币?8纽约和纽约市场两地的外汇牌价如下:伦敦市场为£1=$1.7810/1.7820,纽约市场为£1=$1.7830/1.7840。

国际金融计算题

第一章计算远期汇率的原理:(1)远期汇水:“点数前小后大”→远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水: “点数前大后小”→远期汇率贴水远期汇率=即期汇率–远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606标价方法相同,交织相除标价方法不相同,平行相乘比方:1.依照下面的银行报价回答以下问题:美元/日元 103.4/103.7英镑/美元 1.304 0/1.3050请问:某进出口公司要以英镑支付日元,那么该公司以英镑买进日元的套汇价是多少?(134.83/135.32; 134.83)钱币增值与贬值的幅度:☐直接标价法本币汇率变化=(旧汇率÷新汇率-1)⨯100%外汇汇率变化=(新汇率÷旧汇率-1)⨯100%☐间接标价法本币汇率变化=(新汇率÷旧汇率-1)⨯100%外汇汇率变化=(旧汇率÷新汇率-1)⨯100%若是是正数表示本币或外汇增值;若是是负数表示本币或外汇贬值。

比方:1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。

在这一期间,日元对美元的汇率变化幅度为多少?答:(134.115/104.075-1)×100%=28.86%而美元对日元的汇率变化幅度为多少?答:(104.075/134.115-1)×100%=-22.40%如何区分买入价和卖出价?比方,某日巴黎外汇市场和伦敦外汇市场的报价以下:巴黎: USD1=FRF 5.7505 ~ 5.7615(银行买入美元价)(银行卖出美元价)伦敦: GBP1=USD 1.8870 ~ 1.8890(银行卖出美元价)(银行买入美元价)注意:从银行还是客户的角度?哪一种钱币?第二章套汇交易举例1、空间套汇(直接套汇)纽约市场报丹麦克朗兑美元汇8.0750kr/$,伦敦市场报价8.0580 kr/$。

国际金融计算题

国际金融计算题国际金融计算题国际金融计算题练习题(仅供参考)第1题倒数汇率已知报价方报出EUR/USD的即期汇率1.4070/80,则报价方应如何报出USD/EUR的即期汇率, ? 已知:EUR/USD报价的含义是:买入1EUR,卖出1.4070美元;卖出1EUR,买入1.4080美元; ? 求USD/EUR 报价即求:买入1USD ,卖出多少EUR,卖出1USD,买入多少EUR? ? 根据已知条件,可知买入1USD,相当于卖出1/1.4080EUR;卖出1USD,相当于买入1/1.4070EUR, ? 所以,USD/EUR的报价为USD的买价为1/1.4080,USD的卖价为1/1.4070 第2题远期外汇交易的汇率报价? 某日纽约外汇市场上加拿大元对美元汇率表示为即期汇率CAD1=USD1.4563/74 ? 一个月远期点数 32/25三个月远期点数 79/86基本方法:将汇率点数分别对准即期汇率的买入价与卖出价相应的点数部位,按照“前小后大往上加、前大后小往下减”的原则计算出远期汇率。

答案:CAD/USD一个月远期汇率 1.4531/1.4549 ?CAD/USD三个月远期汇率 1.4642/1.466第3题套算汇率可参照教材例题第4题远期汇率的套算已知即期汇率USD/CNY=6.8278/89,3个月远期点数为25/18,即期汇率USD/GBP=0.6278/87,3个月远期点数为12/10,计算GBP/CNY的3个月远期汇率。

思路:USD/CNY的3个月远期汇率USD/GBP的3个月远期汇率USD/CNY的3个月远期汇率两种货币对第三方货币同为直接标价法或同为间接标价法的结论为:交叉相除,两种货币对第三方货币一个为直接标价法一个为间接标价法,那结论为:同侧相乘答案:USD/CNY的3个月远期汇率为6.8253/71USD/GBP的3个月远期汇率为0.6266/77,(倒数汇率,GBP/USD的3个月远期汇率为1.5931/1.5959),所以,已知GBP/USD,USD/CNY,根据结论,同侧相乘,可得GBP/CNY=1.5931*6.8253/1.5959*6.8271=10.8733/10.8953 1第5题套汇,可参照书上例题地点套汇(与第6题为同类题目)第6题间接套汇假定3个外汇市场的即期汇率如下:伦敦市场:GBP1=JPY119.63/65; 纽约市场:GBP1=USD1.6180/96; 东京市场:USD1=JPY195.59/79 上述条件是否可以三角套汇,如可以,投资100万英镑获利多少,交易费用不计首先,判断有无套汇机会,(换算成中间汇率,伦敦市场:GBP1=JPY119.64;纽约市场:GBP1=USD1.6188东京市场:USD1=JPY195.69)找有英镑(即投资货币)的外汇市场线路进行分析A线:从伦敦进纽约出(GBP-JPY-USD-GBP)即英镑兑日元,日元兑美元,美元兑英镑B线:从纽约进伦敦出,GBP-USD-JPY-GBP,即英镑兑美元,美元兑日元,日元兑英镑现在,选择A线,投进1GBP兑换成119.64日元,119.64日元兑换成119.64*1/195.69=0.6114美元,119.64/195.69=0.6114美元兑换成119.64/195.69/1.6188=0.3777英镑,? 其次,判断套汇路线,因为,1不等于0.3777,伦敦市场投入1GBP,从纽约市场兑换出0.3777GBP,存在套汇机会,但是应该从B线操作。

国际金融计算题精选含答案

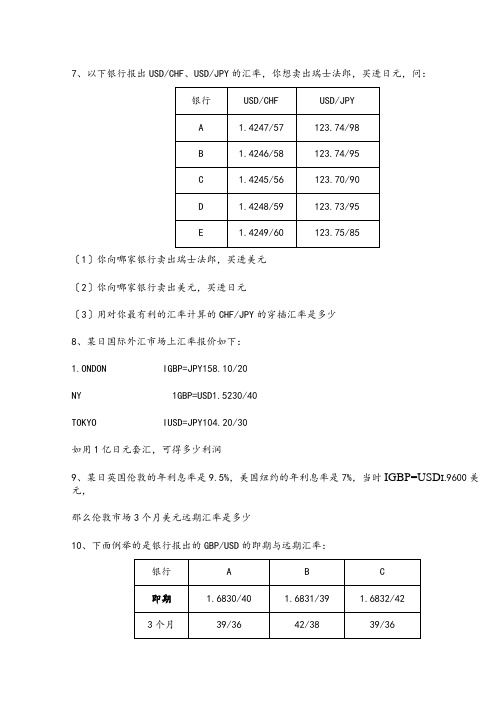

7、以下银行报出USD/CHF、USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问:〔1〕你向哪家银行卖出瑞士法郎,买进美元〔2〕你向哪家银行卖出美元,买进日元〔3〕用对你最有利的汇率计算的CHF/JPY的穿插汇率是多少8、某日国际外汇市场上汇率报价如下:1.ONDON IGBP=JPY158.10/20NY 1GBP=USD1.5230/40TOKYO IUSD=JPY104.20/30如用1亿日元套汇,可得多少利润9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时IGBP=USD I.9600美元,那么伦敦市场3个月美元远期汇率是多少10、下面例举的是银行报出的GBP/USD的即期与远期汇率:你将从哪家银行按最正确汇率买进远期英镑远期汇率是多少3个月远期汇率:11、美国某公司从日本进口了一批货物,价值1,136,000,000日元。

根据合同规定,进口商在3个月后支付货款。

由于当时日元对美元的汇率呈上升的趋势,为防止进口付汇的损失,美国进口商决定采用远期合同来防范汇率不安全因素。

纽约外汇市场的行情如下:即期汇率USD1=JPY141.00/142.00三个月的远期日元的升水JPYO.5-0.4请问:〔1〕通过远期外集合同进展套期保值,这批进口货物的美元成本是多少〔2〕如果该美国进口商未进展套期保值,3个月后,由于日元相对于美元的即期汇率为USD1=JPY139.00/141.00,该进口商的美元支出将增加多少12、假定在某个交易日,纽约外汇市场上美元对德国马克的汇率为:即期汇率为USDLOO=DEMl.6780/90三个月的远期汇率为USDLOO=DEMl.6710/30试计算:〔1〕三个月的远期汇率的升贴水〔用点数表示〕;〔2〕将远期汇率的汇差折算成年率。

13、新加坡进口商根据合同进口一批货物,一个月后须支付货款10万美元;他将这批货物转口外销,预计3个月后收回以美元计价的货款。

国际金融计算题

第一章习题:计算远期汇率的原理:(1)远期汇水:”点数前小后大” f远期汇率升水远期汇率=即期汇率+远期汇水(2)远期汇水:”点数前大后小” f 远期汇率贴水远期汇率=即期汇率-远期汇水举例说明:即期汇率为:US$=DM1.7640/501个月期的远期汇水为:49/44试求1个月期的远期汇率?解:买入价=1.7640-0.0049=1.7591卖出价=1.7650-0.0044=1.7606US$=DM1.7591/1.7606例如:1998年9月10日,美元对日元的汇率为1美元等于134.115日元,2005年1月25日美元对日元的汇率为1美元等于104.075日元。

在这一期间,日元对美元的汇率变化幅度为多少?答:(134.115/104.075-1)义100%=28.86%而美元对日元的汇率变化幅度为多少?答:(104.075/134.115-1)义100%=-22.40%1.纽约和纽约市场两地的外汇牌价如下:伦敦市场为£1二$1.7810/1.7820,纽约市场为£1=$1,7830/1.7840。

根据上述市场条件如何进行套汇?若以2000万美元套汇,套汇利润是多少?解:根据市场结构情况,美元在伦敦市场比纽约贵,因此美元投资者选择在伦敦市场卖出美元,在纽约市场上卖出英镑(1分)。

利润如下:2000+1.7820X 1.7830 — 2000=1.1223 万美元(4 分)某日,苏黎士外汇市场美元/瑞士法郎即期汇率为:2.0000-2.0035, 3个月远期点数为130-115,某公司从瑞士进口机械零件,3个月后付款,每个零件瑞士出口商报价100瑞士法郎,如要求以美元报价,应报多少美元??(列出算式,步骤清楚)解:买入价=2.0000-0.0130=1.9870卖出价=2.0035-0.0115=1.99201 美元=1.9870/1.9920 瑞士法郎100+1.9870=50.3271 美元六、中国的一家外贸公司因从德国进口一批货物,三个月后需要支付1200000欧元的货款。

国际金融计算题答案

1.计算下列货币的交叉汇率:(1)已知:USD/DEM:1.8421/28USD/HKD:7.8085/95求:DEM/HKD(2)已知:GBP/USD:1.6125/35USD/JPY:150.80/90求:GBP/JPY(1)7.8085/1.8428=4.2373 7.8095/1.8421=4.2394 DEM/HKD=4.2373/94(5分)(2)150.80*1.6125=243.165 150.90*1.6135=243.477 GBP/JPY=243.165/477(5分)2.某年10月中旬外汇市场行情为:即期汇率GBP/USD=1.6770/802个月掉期率 125/122,一美国出口商签订向英国出口价值10万英镑的仪器的协定,预计2个月后才会收到英镑,到时需将英镑兑换成美元核算盈亏。

假若美出口商预测2个月后英镑将贬值,即期汇率水平将变为GBP/USD=1.6600/10,不考虑交易费用。

那么:(1) 如果美国出口商现在不采取避免汇率变动风险的保值措施,则2个月后将收到的英镑折算为美元时相对10月中旬兑换美元将会损失多少?(2) 美国出口商如何利用远期外汇市场进行套期保值?(1)美进口商若不采取保值措施,现在支付100 000马克需要100 000÷1.6510=60 569美元。

3个月后所需美元数量为100 000÷1.6420=60 901美元,因此需多支付60 901—60 569:332美元。

(5分)(2)利用远期外汇市场避险的具体操作是:(5分)10月末美国进口商与德国出口商签订进货合同的同时,与银行签订远期交易合同,按外汇市场USD/DEM3个月远期汇率1.6494(1.6510—0.0016)买人100 000马克。

这个合同保证美国进口商在3个月后只需60 628美元(100 000÷1.6494)就可满足需要,这实际上是将以美元计算的成本“锁定”。

国际金融计算题及答案

习题答案1、某日纽约USD1=HKD7、7820—7、7830伦敦GBP1= USD1、5140---1、5150 问英镑与港元的汇率是多少?解:GBP1=HKD7.7820 X 1.5140-----7.7830 X 1.5150 GBP1=HKD11.7819-----11.79122、某日苏黎士USD1= SF1、2280----1、2290法兰克福USD1= E0、9150----0、9160 问法兰克福市场欧元与瑞士法郎的汇率是多少?解:E1=SF1.2280/0.9160------SF1.2290/0.9150E1=SF1.3406------1.34323、某日GBP1=HKD12、6560----12、6570USD1=HKD 7、7800---- 7、7810问英镑与美元的汇率是多少?解:GBP1=USD12.6560/7.7810--------12.6570/7.7800GBP1=USD1.6265--------1.62694、某日巴黎即期汇率USD1=E0、8910----0、89201个月远期20-----------30 问巴黎市场美元与欧元1个月远期汇率是多少?解:一个月远期USD1=E0.8930-------0.89505、某日香港即期汇率USD1=HKD7、7800---7、78103个月远期70-----------50 问香港市场美元与港元3个月远期汇率是多少?解:三人月远期USD1=HKD7.7730---------7.77606、某日纽约即期汇率USD1=SF1、1550----1、15606个月远期60------------80 问纽约市场美元与瑞士法郎6个月远期汇率是多少?解:六个月远期USD1=SF1.1610-------1.16407、某日伦敦即期汇率GBP1=E 1、2010-----1、20203个月远期40-------------50 问伦敦市场英镑与欧元3个月远期汇率是多少?解:三个月远期GBP1=E1.2050---------1.20708、某企业出口铝材,人民币报价为15000元/吨,现改用美元报价,其价格应为多少?(即期汇率USD1=RMB6、8310—6、8380)解:15000÷6.8310=2196美元9、某企业进口商品人民币报价为11000元/件,现改用美元报价,应为多少?(汇率同上)解:11000÷6.8380=1609美元10、某企业出口商品美元报价为2500美元/件,现改用人民币报价,应为多少?(汇率同上)解:2500 X 6.8380=17095元11、某企业进口商品报价为5700美元/吨,现改用人民币报价,应为多少?(汇率同上)解:5700 X 6.8310=38937元12、某出口商品的报价为SF8500/件,现改用美元报价,应为多少?(即期汇率USD1=SF1、1830—1、1840)解:8500÷1.1830=7185美元13、某进口商品的报价为SF21500/吨,现改用美元报价,应为多少?(汇率同上)解:21500÷1.1840=18159美元14.某日:即期汇率USD1=EUR0.9150 — 0.9160•3个月40 ------ 60某出口商3个月后将收入1000万美元,届时需兑换成欧元,问该出口商应如何通过远期交易进行套期保值?解:3个月远期USD1=EUR0.9190------0.9220签3个月远期合约卖出1000万美元,买入919万欧元.15、某日:即期汇率USD1=SF1.3210 —1.3220•6个月80 -----60该进口商6个月后将向出口商支付1000万美元,届时需用瑞士法郎兑换,问该进口商将如何利用远期外汇交易进行套期保值?解:6个月远期USD1=SF1.3130-------1.3160签6个月远期合约卖出瑞士法郎1316万,买入1000万美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国际金融学汇率专题计算题(含作业答案)《国际金融学》第五章课堂练习及作业题一、课堂练习(一)交叉汇率的计算 1.某日某银行汇率报价如下:USD1=FF5.4530/50,USD1=DM1.8140/60,那么该银行的法国法郎以德国马克表示的卖出价为多少?(北京大学20__1研)解:应计算出该银行的法国法郎以德国马克表示的套算汇率。

由于这两种汇率的方法相同,所以采用交叉相除的方法,即:USD1=DM1.8140/60 USD1=FF5.4530/50 可得:FF1=DM0.3325/30 所以该银行的法国法郎以德国马克表示的卖出价为:FF=DM0.3330。

2.在我国外汇市场上,假设20__7年12月的部分汇价如下:欧元/美元:1.4656/66;澳元/美元:0.8805/25。

请问欧元与澳元的交叉汇率欧元/澳元是多少?(上海交大20__1年考研题,数据有所更新)解:由于两种汇率的标价方法相同,所以交叉相除可得到交叉汇率。

欧元/美元:1.4655/66 澳元/美元:0.8805/25 1.6656 1.6606 可得:欧元/澳元:1.6606/56。

3、某日伦敦外汇市场上汇率报价如下:即期汇率1英镑等于1.6615/1.6635美元,三个月远期贴水50/80点,试计算美元兑英镑三个月的远期汇率。

(北京大学20__2研)解:即期汇率1英镑等于1.6615/1.6635美元三个月远期贴水等于50/80点三个月英镑等于(1.6615+0.0050)/(1.6635+0.0080)=1.6665/1.6715美元则1美元=英镑=0.5983/0.6001英镑 4.已知,在纽约外汇市场即期汇率 1个月远期差价美元/澳元1.1616/26 36—25 英镑/美元 1.9500/10 9-18 求1个月期的英镑兑澳元的1个月远期汇率是多少?(1)1个月期的美元/澳元、英镑/美元的远期汇率:美元/澳元:1.1580/1.1601 英镑/美元:1.9509/1.9528 (2)1个月期的英镑兑澳元的1个月远期汇率英镑/澳元的买入价:1.9509×1.1580 =2.2591 英镑/澳元的卖出价:1.9528×1.1601 =2.2654 5.已知:20__5年7月21日,银行间外汇市场美元折合人民币的中间价为 USD 1 = RMB 8.2765;20___年12月21日银行间外汇市场美元对人民币汇率的中间价为:USD1 = RMB7.8190,请问美元对人民币的贴水年率、人民币对美元的升水年率各是多少?解:(2)人民币对美元的升水年率 6.已知:(1)20__7年12月28日(年末交易日),银行间外汇市场美元折合人民币的中间价为 1USD =7.3046RMB,2022年12月31日银行间外汇市场美元折合人民币的中间价为 1USD =6.8346RMB。

(2)20__5年7月21日,银行间外汇市场美元折合人民币的中间价为 1USD = RMB 8.2765;2022年12月31日银行间外汇市场美元对人民币汇率的中间价为:USD1 = RMB6.8346,请问:(1)2022年全年,人民币兑美元升值多少?(2)20__5年7月新一轮汇改至2022年末,人民币兑美元累计升值多少?解:(1)2022年全年升值=(2)20__5年7月至2022年末累计升值= (二)套汇和套利的计算 1.假定在同一时间里,英镑兑美元汇率在纽约市场上为1英镑=2 .2022/2.20__美元,在伦敦市场上为1英镑=2 .2022/2.2025美元。

请问在这种市场行情下(不考虑套汇成本)如何套汇?100万英镑的套汇利润是多少?(金融联考20__2)解:(1)在纽约外汇市场上,英镑的银行买入价和卖出价均低于伦敦市场。

即对客户而言,纽约市场上买卖英镑的价格均低于伦敦市场。

所以客户可以在纽约市场买入英镑并在伦敦市场卖出;或者在伦敦市场买入美元并在纽约市场上卖出以获取套汇利润。

(2)客户可以在伦敦卖出英镑买入美元并且在美国卖出美元买入英镑,100万英镑交易额的套汇本利和为:2.2022÷2.20__×1000000=1000227(英镑) 所以套汇利润为:1000227-1000000=227(英镑)技巧:英镑都在左边,且伦敦的数字均小于纽约的数字,所以_1/_2=2 .2022/2.20__;_3/_4=2 .2022/2.2025,套汇者的利润为:100_(_3/_2-1)=100_(2.2022/2.20__-1)=0.000227万英镑=277英镑。

2.已知:在纽约外汇市场,$1=€ 0.6822~0.6832;在法兰克福外汇市场,£1=€ 1.2982~1.2992;在伦敦外汇市场,£1=$2.0040~2.0050。

(1)请问套汇者可进行怎样的操作策略?(2)套汇者手头上持有一定数量的美元,请问该套汇者进行以上操作策略的利润率是多少?解:(1)a、计算各个市场上的中间汇率纽约市场:$1=€ 0.6827 法兰克福市场:£1=€ 1.2987伦敦市场:£1=$2.0045 b、转换成同一种标价方法由£1=€ 1.2987,可得1€=0.7700 c、计算再经汇率套算,如果等于1,不存在套汇机会,不等于1则存在套汇机会。

0.6827×0.7700×2.0045≈1.0537>1,即存在套汇机会由于,所以按照乘的方向做,即:经过比较,纽约市场美元贵、法兰克福市场马克贵、伦敦市场英镑贵,根据“低买高卖”的套汇原则,套汇者应在高价市场卖出,低价市场买进,套汇过程与结果如下:第1步:在纽约外汇市场,卖出100万美元,买进马克100×0.6822=682.2欧元第2步:在法兰克福外汇市场,卖出欧元,买进英镑(100×0.6822)÷1.2992=52.5092万英镑第3步:在伦敦外汇市场,卖出英镑,买进美元[(100_0.6822)/1.2992]_2.0040=105.2285万美元套汇获利:105.2285-100=5.2285万美元套汇利润率= 4.设纽约市场上年利率为8%,伦敦市场上年利率为6%,即期汇率为 GBP1=USD1.6025-1.6035,3个月汇水为30-50点,求:(1)3个月的远期汇率。

(2)若某投资者有10万英镑,他应投放在哪个市场上有利,说明投资过程及获利情况。

(3)若投资者采用掉期交易来规避外汇风险,应如何操作?其掉期价格是多少?解:(1)3个月的远期汇率为:GBP1=USD(1.6025+0.0030)-(1.6035+0.0050)=USD1.6055-1.6085 (2)10万英镑投资伦敦,获本利和:100 000×(1+6%×3/12)= 500(英镑)10万英镑投资纽约,获本利和:[100 000×1.6025×(1+8%×3/12)]/1.6085= 615.9(英镑)应将10万英镑投资在纽约市场上,可比投放在伦敦市场上多获利119.5英镑。

(3)其操作策略为:以GBP1=USD1.6025的汇价卖即期英镑,买美元;同时以GBP1=USD1.6085的汇价卖远期美元,买远期英镑。

5.如果美元和瑞士的年利率分别5%和3%,即期汇率是0.7868$/SF:(1)如果利率平价条件满足,则90天即期汇率是多少?(2)观察到的90天远期汇率报价是0.7807$/SF,则外汇市场存在套利机会吗?如果存在,怎样利用这一机会?解:(1)方法一(利用原始方程式):以美国为本国,如果满足利率平价条件,则90天远期汇率F有:即:解得:方法二:(直接利用利率平价理论的升贴水率等于利差的近似方程式),有,代入数据有:解得:(2)外汇市场存在套利机会,套利者应借入瑞士法郎并将其换成美元,按5%的年利率获息,在90天后按0.7807$/SF 的汇率换回瑞士法郎,按3%的年利率付息后仍然有净利。

6.在伦敦外汇市场,英镑兑美元汇率为GBP/USD =1.4457,英镑和美元利率分别是7.5%和6.5%,如果利率平价成立,则GBP/USD三个月的远期汇率为多少?(上海交大20__0)解:(1)方法一:以美国为本国,假设GBP/USD三个月的汇率为F,根据利率平价理论,英镑和美元的收益率应保持一致,所以有:解得:即伦敦外汇市场上得GBP/USD三个月的远期汇率为GBP/USD=1.4422。

(2)方法二:以英国为本国,假设GBP/USD三个月的汇率为F,根据利率平价理论,英镑和美元的收益率应保持一致,所以有:解得:小结:以谁为本国计算的结果都是正确的,当然结果也是相同的。

一定要注意的是:标价方法的本币对应的国家,与本国利率中的本国是同一个国家。

所以进行这类题目计算的技巧有:(1)建议假设给定的即期汇率(不管这个市场的汇率是哪个地方的)是直接标价法;(2)找出在这种直接标价法下的本国;(3)利用利率平价的计算公式进行计算:方法a:或者直接利用公式方法b:或者应用近似公式:在这里是二、课后作业:1.20__7/12/12日,国内某银行外汇报价如下:USD100=CNY 735.68~738.62,EUR100=CNY1077.81 ~1086.46,请计算美元兑欧元的汇率,以及欧元兑美元的汇率。

解:方法一:USD100=CNY 735.68~738.62 EUR100=CNY1077.81 ~1086.46 都是直接标价法,采用对角相除法。

美元兑欧元的汇率为:735.68/1086.46~738.62/1077.81=0.677135~0.685297 欧元兑美元的汇率为:1/0.685297~1/0.677135=1.4592~1.4768 方法二:2.近年来,我国经常项目及资本与金融项目连年顺差,外汇储备迅速增加,到20__4年底已达到7099亿美元,人民币在国际社会面临一定的升值压力。

(1)在经历了一段时期关于人民币升值的争论后,20__5年7月21日,中国人民银行宣布调整人民币汇率机制,开始实行以市场供求为基础、参考一篮子货币进行调节的、有管理的浮动汇率制度,同时将原来的人民币对美元汇率8.276:1调整为8.11:1,请问,此次人民币对美元一次升值多少?(2)20___年7月21日,此次汇率机制改革满一周年的日子,在中国外汇市场交易市场上,人民币对美元汇率中间价达到7.9897元兑1美元,以此来算,相比汇改之前,人民币对美元已升值多少?(3)20___年12月10日,人民币对美元汇率中间价达到7.8377元兑1美元,20__7年12月10日人民币对美元汇率中间价达到7.3953元兑1美元,请问在这一年里人民币对美元的汇率升值多少?解:20__5年7月21日汇改一次升值=(2)20__5年7月21日相比汇改之前升值=。