国际贸易实务的计算公式

国际贸易理论与实务计算公式

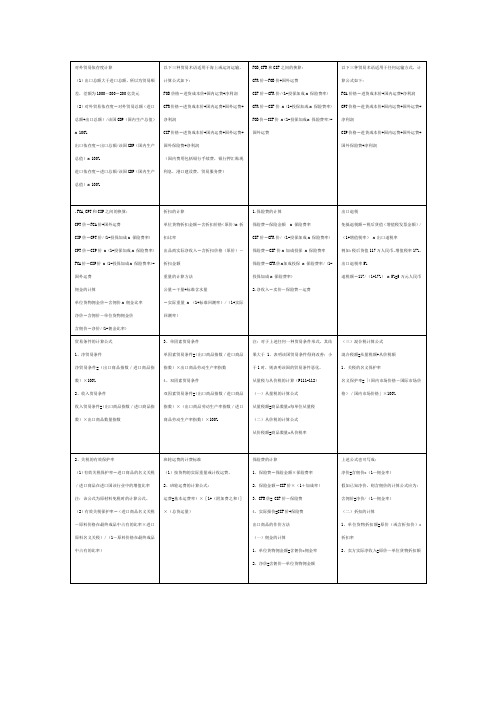

保险费=CFR价x加成投保x保险费率/ (1-投保加成x保险费率)

2.净收入=卖价-保险费-运费

出口退税

免抵退税额=税后货值(增值税发票金额)/(1+增值税率)x出口退税率

例如:税后货值117万人民币,增值税率17%,出口退税率5%

退税额=117/(1+17%)x 5%=5万元人民币

贸易条件的计算公式

1、净贸易条件

净贸易条件=(出口商品指数/进口商品指数)×100%

2、收入贸易条件

收入贸易条件=(出口商品指数/进口商品指数)×出口商品数量指数

3、单因素贸易条件

单因素贸易条件=(出口商品指数/进口商品指数)×出口商品劳动生产率指数

4、双因素贸易条件

双因素贸易条件=(出口商品指数/进口商品指数)×(出口商品劳动生产率指数/进口商品劳动生产率指数)×100%

班轮运费的计费标准

(1)按货物的实际重量或计收运费,

2、班轮运费的计算公式:

运费=基本运费率)×[1+(附加费之和)]×(总货运量)

保险费的计算

1、保险费=保险金额×保险费率

2、保险金额=CIF价×(1+加成率)

3、CFR价= CIF价-保险费

4、实际报价=CIF价+保险费

出口商品的作价方法

(一)佣金的计算

注:对于上述任何一种贸易条件形式,其结果大于1,表明该国贸易条件得到改善;小于1时,则表明该国的贸易条件恶化。

从量税与从价税的计算(P111-112)

(一)从量税的计算公式

从量税额=商品数量*每单位从量税

(二)从价税的计算公式

从价税额=商品数量*从价税率

(三)混合税计算公式

简易国际贸易计算公式

简易国际贸易计算公式国际贸易是指不同国家之间的商品和服务的交换活动。

在国际贸易中,计算贸易量和价值是非常重要的。

为了更好地理解国际贸易的计算方法,我们可以使用一些简易的公式来帮助我们进行计算。

1. 净出口 = 出口进口。

净出口是指一个国家出口的货物和服务的价值减去进口的货物和服务的价值。

如果净出口是正数,表示该国家出口超过进口,即出口多于进口,这意味着该国家有贸易顺差;如果净出口是负数,表示该国家进口超过出口,即进口多于出口,这意味着该国家有贸易逆差。

净出口的计算可以帮助我们了解一个国家在国际贸易中的竞争力和贸易状况。

2. 贸易平衡 = 出口进口。

贸易平衡是指一个国家出口的货物和服务的价值减去进口的货物和服务的价值。

如果贸易平衡为零,表示该国家的出口等于进口,即出口和进口平衡,这意味着该国家在国际贸易中没有盈余或逆差。

贸易平衡的计算可以帮助我们了解一个国家在国际贸易中的整体状况和贸易平衡情况。

3. 贸易比率 = 出口 / 进口。

贸易比率是指一个国家出口的货物和服务的价值除以进口的货物和服务的价值。

贸易比率的计算可以帮助我们了解一个国家在国际贸易中的贸易规模和贸易活动。

如果贸易比率大于1,表示该国家出口多于进口,即出口超过进口,这意味着该国家有贸易顺差;如果贸易比率小于1,表示该国家进口多于出口,即进口超过出口,这意味着该国家有贸易逆差。

贸易比率的计算可以帮助我们了解一个国家在国际贸易中的竞争力和贸易活动情况。

4. 贸易增长率 = (今年贸易总额去年贸易总额) / 去年贸易总额× 100%。

贸易增长率是指一个国家今年贸易总额与去年贸易总额的增长比率。

贸易增长率的计算可以帮助我们了解一个国家在国际贸易中的增长情况和发展趋势。

如果贸易增长率为正数,表示该国家的贸易总额比去年增长,即贸易活动有所增加;如果贸易增长率为负数,表示该国家的贸易总额比去年减少,即贸易活动有所减少。

贸易增长率的计算可以帮助我们了解一个国家在国际贸易中的发展动态和趋势。

国际贸易计算公式

国际贸易计算公式

1、有效关税保护率=(产品关税率-零部件关税率×零部件比例)/(1-零部件比例)

2、净贸易条件=(出口价格指数/进口价格指数)×100%

3、收入贸易条件=(出口价格指数/进口价格指数)×出口数量指数X100%

4、CIF价格=CFR价格/(1-投保加成×保险率)

5、含佣价=净价/(1-佣金率)

6、总运费=基本运费×(1+附加费率)×数量

7、保险费=CIF价*加成投保*保险费率

8、FOB价格=CIF价格-运费-保险费

在以下情况下也可造成发盘的失效:

①受盘人作出还盘;

②发盘人依法撤销发盘;

③发盘中规定的有效期届满;

④人力不可抗拒的意外事故造成发盘的失效。

如政府禁令或限制措施;

⑤在发盘被接受前,当事人丧失行为能力、或死亡或法人破产等。

受盘人在接受发盘后,不能完全同意发盘的内容,为了进一步磋商交易,对发盘提出修改意见用口头或书面形式表示出来,就构成还盘。

还盘有两个法律后果:其一是还盘是对发盘的拒绝,还盘一经做出,原发盘即失去效力,发盘人不再受其约束;其二是还盘等于受盘人向原发盘人提出的一项新的发盘。

国贸计算例题及公式

国贸计算题复习公式:()()()公定回潮率实际回潮率商品的实际重量公定回潮率商品的干重量公量+1×+1+1×==1、净价 = 含税价 - 税额 = 含税价 - 净价×税率净价 = 含税价 ÷ (1+税率)2、实际成本 = 含税购货成本 - 出口退税额3、出口退税额 = 含税购货成本×出口退税率÷(1+增值税率)—4、报价 = 总成本 + 利润 = 总成本 + 报价×利润率报价 = 总成本÷(1- 预期利润率)5、预期利润额 = 出口总成本×利润率6、出口价格 = 出口总成本 + 预期利润额7、 I = 保险金额*保险费率= CIF * 投保加成 * 保险费率= CIF * ( 1 + 投保加成率) * 保险费率-8、已知FOB 价,求:CFR = FOB + FCIF = FOB + F+ I = CFR + I9、CIF = FOB + F + I=(FOB 价 + 运费F ) / ( 1 — 投保加成 * 保险费率)= CFR / ( 1 — 投保加成 * 保险费率)10、出口换汇成本 = 出口总成本 / FOB 出口外汇净收入 \11、佣金 = 含佣价 * 佣金率 = 含佣价 - 净价含佣价 = 净价 + 佣金 = 净价 / (1 - 佣金率)净价 = 含佣价 *(1 - 佣金率)12、折扣金额 = 发票金额 * 折扣百分率净值 = 发票金额 - 折扣金额 = 发票金额 *(1 - 折扣百分率)13、总运费= 每运费吨运费* 总运费吨=基本运费* (1 + 附加运费率)* 总运费吨(例题1、我公司出口商品一批,报价为每公吨200美元CFR神户,日商要求改报为CIF 神户,在不影响我方外汇收入的前提下,问CIF神户报多少(已知按货价的110%投保了一切险和战争险,保险费率分别为%和%)解:CIF = CFR / ( 1 —投保加成* 保险费率)= 200 / {1 - 110% *(% + %)}=(美元)2、某企业出口产品一批,价格是每公吨USD1000 , FOB SHENZHEN, 现外商要求改报CIF NEW YORK 价格,已知运费是每公吨USD200 , 保险费率是%,投保加成率是10%,试计算CIF NEW YORK 价格。

国际贸易实务的计算公式

国际贸易实务的计算公式1.计算贸易成本的公式在国际贸易实务中,我们经常需要计算各种贸易成本,例如运输费用、关税、保险费等。

计算贸易成本的公式一般为:总成本=运输费用+关税+保险费+其他费用。

例如,企业从中国进口一批货物,运输费用为1000美元,关税为500美元,保险费为200美元,其他费用为300美元,那么总成本为:总成本=1000+500+200+300=2000美元。

2.计算汇率的公式汇率指的是一国货币兑换成另一国货币的比率。

在国际贸易实务中,我们经常需要根据汇率来进行货币换算。

计算汇率的公式一般为:目标货币金额=基准货币金额×汇率。

例如,企业需要将1000美元兑换成人民币,汇率为6.5,那么目标货币金额为:目标货币金额=1000×6.5=6500人民币。

3.计算进出口贸易的贸易盈亏的公式在进出口贸易中,我们常常需要计算贸易的盈亏情况,即进口商品的售价与成本之间的差额。

计算进出口贸易的盈亏的公式一般为:贸易盈亏=销售收入-进口成本。

例如,企业出口一批货物售价为1000美元,进口成本为800美元,那么贸易盈亏为:贸易盈亏=1000-800=200美元。

4.计算进出口贸易的贸易差额的公式进出口贸易的差额指的是出口商品的价值与进口商品的价值之间的差异。

计算贸易差额的公式一般为:贸易差额=出口价值-进口价值。

例如,国出口商品的总价值为1000万美元,进口商品的总价值为800万美元,那么贸易差额为:贸易差额=1000-800=200万美元。

5.计算贸易毛利率的公式贸易毛利率指的是进出口贸易中的毛利与销售额之间的比例关系。

计算贸易毛利率的公式一般为:贸易毛利率=(贸易毛利/销售额)×100%。

例如,企业进口商品的销售收入为1000美元,进口成本为800美元,那么贸易毛利为:贸易毛利=1000-800=200美元。

贸易毛利率为:贸易毛利率=(200/1000)×100%=20%。

国际贸易实务计算及答案

计算一、计价换算(一)FOB 价换算为CFR 或CIF 价1、FOB 价换算为CFR 价FOB 价通常也称为成本(Cost )价,CFR 价即成本加运费(Freight)价。

因此由FOB 价换算为CFR 价的关系如下: CFR=FOB+运费2、FOB 及CFR 价换算为CIF 价由于CIF 价比FOB 价增加了运费和保险费内容,其换算公式为:CIF=FOB+运费+保险费CIF=CFR+保险费= CFR+ CIF (投保加成*保险费率)计算:1、我方进口货物以CFR 价成交,计发票金额20000美元,国外出口商电告货已发运,我方应立即向我保险公司按CIF 价投保,保险费率0.6%,问CIF 价是多少?解:CIF 价=20000/1-(0.6%×110%)=20000/0.9934=20132.88(美元)(二)CFR 价、CIF 价换算为FOB 价1、在已知CFR 价和CIF 价的情况下,求FOB 价,是前两个公式的逆运算,分别如下:1)FOB=CFR-运费 2)FOB =CIF-运费-保险费(三)CIF 价换算为CFR 价: CFR=CIF-保险费计算:2、某公司出口货物一批,单价为每公吨1200美元CIF 纽约。

按发票金额的110%投保,投保一切险,保险费率为0.8%。

现在客户要求改报CFR 价。

试计算在不影响我收汇的前提下应报价多少?解:CFR =CIF - CIF 投保加成率*保险费率)=1200(1-(110 % *0.8%)=1189.44美元(四)FCA 价换算为CPT 或CIP 价1、FCA 价换算为CPT 价CPT 价是在FCA 价的基础上加上运费(Freight)价。

因此由FCA 价换算为CPT 价公式如下:CPT=FCA+运费2、FCA 及CPT 价换算为CIP 价由于CIP 比FCA 价增加了运费和保险费,其换算公式为: CIP=FCA+运费+保险费(五)CPT 价、CIP 价换算为FCA 价1、在已知CPT 和CIP 价的情况下,求FCA 价,是前两个公式的逆运算,其计算公式为:1)FCA=CPT-运费 2)FCA=CIP-运费-保险费(六)CIP 价换算为CPT 价: CPT=CIP-保险费二、计重方法1、净重公式:净重=毛重-皮重2、公量公式:公量=干量+标准含水量=实际重量(1+标准回潮率)/(1+实际回潮率)计算:3、某厂出口生丝10公吨,双方约定标准回潮率是11%,用科学仪器抽出水分后,生丝净剩8公吨。

国际经济与贸易实务考试中常用公式

国际经济与贸易实务中常用公式:

计量:公量=商品干净量*(1+公定回潮率)

公量=商品净重*((1+公定回潮率)/(1+实际回潮率))

实际回潮率=实际含水量/干量

基本运费+附加费=最终费用

进出口商品的价格:

(1)以FOB价换算为其他价格

CFR=FOB+F

CIF=(FOB+F)/1-(1+投保加成率)*保险费率

=CFR/1-(1+投保加成率)*保险费率

(2)以CFR价换算为其他价格

FOB=CFR-F

CIF=CFR/1-(1+投保加成率)*保险费率

(3)以CIF价换算为其他价格

FOB=CIF*【1-(1+投保加成率)*保险费率】-F

CFR=CIF*[1-(1+投保加成率)*保险费率]

=CIF-I

出口总成本=出口商品进货成本+定额费用-出口退税额

PS:出口商品进货成本包括了增值说,定额费用=总进价*10%,出口退税额=进货成本中扣除增值税再乘以出口退税率

出口退税额=货价*退税率

=[采购成本/(1+增值税)]*退税率

出口换汇成本=出口总成本(人民币)/出口外汇净收入(外汇)

出口盈亏率=[(出口销售人民币净收入-出口总成本)/出口总成本]*100%

=(出口盈亏率/出口总成本)*100%

出口创汇率=[(成品出口外汇净收入-原料外汇成本)/原料外汇成本]*100%

单位货物佣金额=含佣价*佣金率

净价=含佣价-单位货物佣金额

=含佣价*(1-含佣价)

含佣价=净价/1-佣金率

折扣:单位货物折扣额=原价*折扣率

买方实际净收入=原价-单位货物折扣额保险费=保险金额*保险费率。

国际贸易 公式及定义

公式[中文版]1.FOB价换算为CIF价公式:CFR=FOB+F(运费)2.FOB价换算为CIF价公式:CIF=FOB+F(运费)+I(保险费)3.CIF价..............FOB价...... FOB=CIF-I(保险费)-F(运费)4.CIF...................CFR价........ CFR+CIF-I(保险费)5.出口换汇成本=出口总成本(人民币元) / 出口外汇净收入6.出口商品盈亏率=(出口人民币净收入-出口总成本)/出口总成本X100%其中,出口人民币净收入=FOB出口外汇净收入X银行外汇买入价盈亏率和换汇成本之间的计算公式:出口商品盈亏率= (1-出口换汇成本/银行外汇买入价)X100% 换汇成本高于银行买入价,盈亏率是负值。

换汇成本低于银行外汇买入价,出口才有盈利7.出口合同,凡是以CIF价格成交的交易,保险费由卖方负责支付CIF价格的保险费计算公式:保险费=CIF总值X投保加成X保险费率CIR价=CFRX保险费=CFR价/[1-(1+投保加成率)X保险费率]信用证1.不可撤销信用证[Irrevocable Credit]: L/C can’t be modified or withdrawnby either the issuing bank or applicant without approval of the beneficiary once it is established. As long as the shipping documents supplied by the beneficiary are in conformity with the stipulations of the L/C, the issuing bank must take the responsibility of making payment.2.跟单信用证和光票信用证[Documentary L/C & Clean L/C]: An L/C isnegotiable by a documentary draft which is accompanied by shipping documents is called documentary L/C , documentary refers to invoice, policy and bill of lading, etc. Clean L/C requires seller to draw only a draft. It is called clean L/C.3.迟期付款信用证[Deferred Payment L/C]: The deferred payment credit isavailable by deferred payment with the issuing bank or a nominated bank ata fixed future date after the date of the bill of lading or after thepresentation of documents It is much similar to an acceptance credit, except for that no draft is required in order to avoid stamp duty.4.议付信用证[Negotiation Credit]: Negotiation means the purchase by thenominated bank of drafts(drawn on a bank other than the nominated bank) and/or documents under a complying presentation, by advancing or agreeing to advance funds to the beneficiary on or before banking day on which reimbursement is due to (to be paid the nominated bank).1.开证行Issuing bank2.申请人Applicant3.通知行Advising bank4.受益人Beneficiary5.付款行Paying bank/Drawee bank6.承兑行Accepting bank7.保兑行Confirming bank8.议付行Negotiation bank9.偿付行Reimbursing bank10.转让行Transferring bank提单1.已装船提单[On Board B/L]: It means the goods have already been shippedon the vessel which must be shown in words in B/L and also in the relevant letter of credit.2.记名提单[Straight B/L]:A kind of B/L which specifies a consignee’s name inthe column of consignee is a straight B/L(consigned to XXX). Straight B/L can’t be transferred because its consignee has already been ascertained.3.过期提单[Stale B/L]: It is an overdue B/L which is later for 21 days thanshipment date or later than the expiry date of B/L. Bank will not accept documents presented them than 21 days after the date of shipment. In any event, documents must be presented not later than the expiry date of the credit.4.多式联运单据或多式联运提单[C.T.D or Combined Transport B/L]:Combinedtransport involves two modes or more than two modes of transport(multi-modal transport) to the destination which is operated by one carrier.。

(完整word版)国际贸易实务课程计算公式

国际贸易实务课程计算公式一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+ (含佣价×佣金率)=净价/(1-佣金率)二、折扣计算公式:⑴折实售价=原价×(1-折扣率)⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格(1)CFR=FOB+F(2)CFRC=FOB+F /(1-佣金率)(3)CIF=FOB+F /(1-保险费率×投保加成)(投保加成=1+投保加成率)(4)CIFC=FOB+F / (1-保险费率×投保加成-佣金率)2、以CFR换算为其他价格(1)FOB=CFR - F(2)CFRC= CFR / (1-佣金率)(3)CIF=CFR / (1-保险费率×投保加成)(4)CIFC= CFR / (1-保险费率×投保加成- 佣金率)3、以CFRC价换算为其他价格(1)FOB=[ CFRC×(1-佣金率)] - F(2)CFR=CFRC×(1-佣金率)(3)CIF=[CFRC×(1-佣金率)] / (1-保险费费率×投保加成)(4)CIFC= [CFRC×(1-佣金率)] / (1-保险费率×投保加成-佣金率)4、以CIF价换算为其他价格(1)FOB= CIF×(1-保险费率×投保加成)- F(2)CFR= CIF×(1-保险费率×投保加成)(3)CFRC= [CIF×(1-保险费率×投保加成)] /(1-佣金率)5、以CIFC价换算成其他价格(1)FOB= CIFC×(1-保险费率×投保加成-佣金率)- F(2)CFR= CIFC ×(1-保险费率×投保加成-佣金率)(3)CFRC=[CIFC ×(1-保险费率×投保加成-佣金率)] /(1-佣金率)四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本(进货成本)-出口退税金额⑵出口退税金额=含税成本×出口退税率÷(1+增值税率)2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×(1+保险加成率)投保加成率一般为10%,保险金额以CIF(CIP)价格或发票金额为基础计算4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口商品的进货价+国内费用+税金+利润⑵出口销售外汇(美元)净收入=FOB总价(美元)=CIF总价-国外运费-保险(美元)⑶出口销售人民币净收入=出口销售外汇(美元)净收入=FOB总价(美元)×银行买入价=[CIF总价-国外运费-保险费(美元)]×银行买入价⒁出口盈亏率=(出口盈亏额/出口总成本)×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)⑹出口创汇率=(成品出口外汇净收入-原料外汇成本)/原料外汇成本X100 %•。

国贸公式(国贸专业必看)

1.各种贸易术语之间的换算FOB、CFR和CIF三种价格的换算(1)三种贸易术语的基本关系CFR=FOB+国外运费;CIF=FOB+国外运费+国外保险费=CFR+国外保险费(2)FOB换算成为其他价格CFRC=(FOB+国外运费)/(1-佣金率);CIF=(FOB+国外运费)/(1-投保加成×保险费率);CIFC =(FOB+国外运费)/(1-投保加成×保险费率-佣金率(3)CFR价格换算为其他价格CFRC=CFR/1-佣金率;CIF=CFR/(1-投保加成×保险费率);CIFC=CFR/(1-投保加成×保险费率-佣金率)(4)CIF换算为其他价格FOB=CIF ×(1-投保加成×保险费率)-国外运费;CFR=CIF ×(1-投保加成×保险费率);CFRC=CIF ×(1-投保加成×保险费率)/1-佣金率(5)CFRC换算为其他价格FOB=CFRC×(1-佣金率)-国外运费;CFR=CFRC×(1-佣金率);CIF=CFRC×(1-佣金率)/(1-投保加成×保险费率);CIFC= CFRC×(1-佣金率)/(1-投保加成×保险费率-佣金率)(6)CIFC换算成其他价格FOB=CIFC×(1-投保加成×保险费率-佣金率)-国外运费;CFR=CIFC×(1-投保加成×保险费率-佣金率);CFRC=CIFC×(1-投保加成×保险费率)㈡FCA、CPT、CIP三种术语的换算(1)三种贸易术语的基本关系CPT=FCA+国外运费;CIP=FCA+国外运费+国外保险费=CPT+国外保险费(2)FCA换算为其他价格CPTC=(FCA+国外运费)/(1-佣金率);CIP=(FCA+国外运费)/(1-投保加成×保险费率);CIPC= (FCA+国外运费)/(1-投保加成×保险费率-佣金率)(3)CPT换算为其他价格CPTC=CPT/1-佣金率;CIP=CPT/(1-投保加成×保险费率);CIPC=CPT/(1-投保加成×保险费率-佣金率)(4)CIP换算为其他价格FCA=CIP× (1-投保加成×保险费率)-国外运费;CPT=CIP×(1-投保加成×保险费率);CPTC=CIP×(1-投保加成×保险费率)/(1-佣金率)2.出口成本核算出口总成本=商品成本+国内费用;出口退税总成本=出口总成本-出口退税额购货成本=货价+增值税额 =货价+货价×增值税率 = 货价×(1+增值税率)货价=购货成本÷(1+增值税率);出口退税额 =货价×出口退税率;实际成本 =购货成本-出口退税额得出如下公式:购货成本=实际成本×(1+增值税率)÷(1+增值税率-出口退税率)实际成本=购货成本×(1+增值税率-出口退税率)÷(1+增值税率);税收入=购货成本÷(1+增值税率)×出口退税率例:SWB32S“火车牌”足球每只的购货成本是165元人民币,其中包括17%的增值税,若足球出口有8%的退税,那么,每只足球的实际成本为:165×(1+17%-8%)÷(1+17%)=153.7179=153.72元/只。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算公式:1、CFR=FOB+运费 CIF=(FOB+运费)/(1-保险费率*投保加成)=CFR/1-保险费率*投保加成

FOB=CIF*(1-投保加成*保险费率)-运费 CFR=CIF*(1-投保加成*保险费率)

FCA=进货成本价+国内费用+净利润 CPT=进货成本价+国内费用+国外运费+净利润 CIP=进货成本价+国内费用+国外运费+净利润+国外保险费

CFR=FOB+国外运费 CIF=(FOB+国外运费)/(1-投保加成*保险费率)

FOB=CIF*(1-投保加成*保险费率)-国外运费

2、①出口总成本:是指外贸企业为出口商品支付的国内总成本。

出口总成本=实际购货成本+国内费用

国内费用主要包括有:加工整理费;包装费;管理费;国内运费;证件费;预计的损耗; 邮电费;银行费用等

② 出口销售外汇净收入:

是指出口商品无论是按FOB ,CFR 或 CIF 中哪种术语成交,出口销售外汇净收入都是指将实际报价换算到FOB 所对应的收入部分。

③ 出口销售人民币净收入:

是指出口销售外汇净收入(FOB 价)按当时的外汇牌价折成人民币的数额。

3、①出口盈亏额 =(出口外汇净收入×银行外汇买入价)

–出口商品总成本(退税后)

出口盈亏率 =

② 换汇成本如高于银行的外汇牌价,则出口为亏损;反之,则说明有盈利。

③出口商品总成本(退税后)

= 出口商品进价(含增值税)+定额费用–出口退税收入

定额费用

= 出口商品进价×费用定额率

退税收入

= 出口商品进价(含增值税)÷(1+增值税率)×退税率

4、出口创汇率

=[(成品出口的外汇净收入原料的外汇成本)原料的外汇成本]100%

值得注意的是,如果原料是进口的,其成本按CIF 价计算;如果是国

产的,成本按FOB 价计算。

5、出口商品总成本(人民币元)

出口外汇净收入(美

元) 出口换汇成本 = 出口盈亏额(人民币)

表示方法:每公吨220美元CIF 旧金山包括2%佣金” “每公吨220美元CIFC2%旧金山” “每公吨付佣金25美元

6、折扣的规定方法:“每公吨200美元CIF 伦敦,折扣3% ” “每公吨200美元CIF 伦敦,3%折扣率 ” “每公吨折扣6美元。