平行结转分步法与逐步结转分步法的比较

免费在线作业答案东师《成本会计》15秋在钱作业2满分答案

东师《成本会计》15秋在钱作业2满分答案成本会计15秋在钱作业2一、单选题(共10道试题,共30分。

)1.如果辅助生产的制造费用通过“制造费用”科目核算,辅助生产的待分配费用是A. 辅助生产车间的制造费用B. 辅助生产车间专设成本项目的直接计入费用C. 辅助生产车间专设成本项目的间接计入费用D. 辅助生产成本明细账中和辅助生产制造费用明细账中的待分配费用之和正确答案:D满分:3分得分:32.分配加工费用时所采用的在产品完工率,是指在产品()与完工产品工时定额的比率。

A. 所在工序的工时定额之半B. 所在工序在工时定额大众理财作业满分答案C. 上道工序止累计工时定额和所在工序工时定额之半的合计数D. 据工序止累计工时额定正确答案:C满分:3分得分:33.在产品发生盘盈,按规定核销时,应作的会计分录为( )A. 借:待处理财产损溢贷:管理费用B. 借:待处理财产损溢贷:营业外收入C. 借:待处理财产损溢贷:制造费用正确答案:A满分:3分得分:34.产品成本计算的分批法适用于( )A. 大量大批单步骤生产B. 大量大批多步骤生产C. 小批单件生产D. 成批生产正确答案:C满分:3分得分:35.生产车间固定资产修理期间发生的停工损失应计入()A. 产品成本B. 营业外支出C. 管理费用D. 废品损失正确答案:A满分:3分得分:36.分批法的计算对象是( )A. 产品品种B. 产品生产步骤C. 产品批别D. 产品类别正确答案:C满分:3分得分:37.“废品损失”科目核算的内容之一是A. 产品出售后的修理费用B. 生产过程中发现的不可修复废品的生产成本C. 出售不合格品的降价损失D. 库存产品因水灾而变质的损失正确答案:B满分:3分得分:38.采用分类法计算产品成本,目的在于()A. 简化各类产品成本的计算工作B. 分品种计算产品成本C. 简化各种产品成本的计算工作D. 分类计算产品成本正确答案:C满分:3分得分:39.狭义的在产品包括( )A. 产成品B. 对外销售的自制半成品C. 正在车间加工中的在产品D. 需要进一步加工的半成品正确答案:C满分:3分得分:310.辅助生产费用交互分配法的交互分配是在下列各单位之间的分配:()A. 辅助生产车间与基本生产车间B. 企业内部各生产车间C. 企业各生产车间、部门D. 各辅助生产车间、部门正确答案:D满分:3分得分:3二、多选题(共10道试题,共30分。

三种成本计算的基本方法的比较、分步法(1)

综合结转法

指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中(需要成本还原)

分项结转法

指上一步骤半成品成本按原始成本项目分别转入下一步骤成本计算单中相应的成本项目内(不必成本还原)

【例题】综合结转法

第一车间

第二车间

第三车间

直接材料(半成品)

20

表 半成品明细账

月份

月初余额

本月增加

合计

本月减少

数量(件)

实际成本(元)

数量(件)

实际成本(元)

数量(件)

实际成本(元)

单位成本(元)

数量(件)

实际成本(元)

5

300

55600

800

151 200

1100

206800

188

900

169200

6

200

37600

(3)根据各种费用分配表、半成品领用单、产成品产量月报以及第二车间在产品定额成本资料,登记第二车间甲产品(产成品)成本计算单。如下表所示。

分步法

产品生产步骤

大量大批

多步骤

要求分步

基本方法

适用范围

成本计算期

完工产品与在产品

品种法

发电、供水、采掘

一般定期计算产品成本,成本计算期与会计核算报告期一致

如果月末有在产品,生产费用在完工产品和在产品之间分配

分批法

造船、重型机械、新产品试制、设备修理

成本计算期与产品生产周期基本一致,与会计核算报告期不一致

表 甲产品(产成品)成本计算单

第二车间20×0年5月 单位:元

项目

产量(件)

直接材料费

逐步结转分步法与平行结转分步法的异同与结合

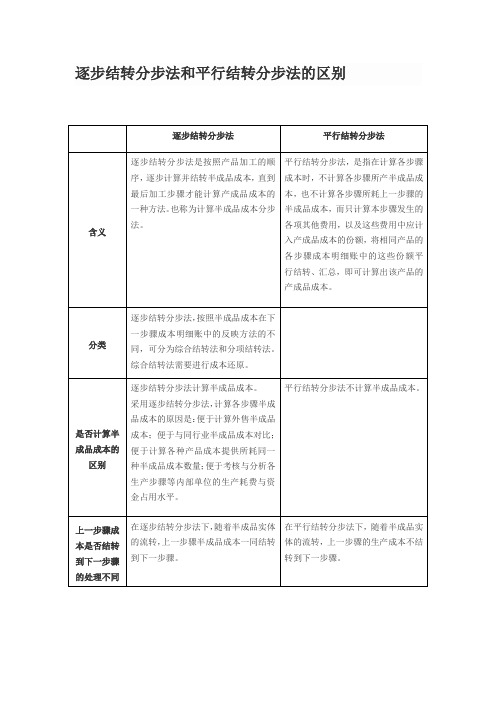

逐步结转分步法和平行结转分步法的区别

逐步结转分步法和平行结转分步法的区别

一、根本区别:逐步结转分步法要求各步骤计算出半成品成本,由最后一步计算出完工产品成本,所以又称为“半成品成本法”。

平行结转分步法各步骤只计算本步骤生产费用应记入产成品成本的“份额”,最后将各步骤应记入产成品成本

的“份额”平行汇总,计算出最终完工产品的成本。

因此,又称为“不计算半成品成本法”。

二、在产品概念不同:逐步结转分步法所指的在产品是指本步骤尚未完工,仍需要在本步骤继续加工的在产品,是狭义的在产品。

平行结转分步法所指的在产品,是指本步骤尚未完工以及后面各步骤仍在加工,尚未最终完工的在产品;因此,是广义的在产品。

三、完工产品的概念不同:逐步结转分步法所指的完工产品,是指各步骤的完工产品,通常是半成品,只有最后步骤的完工产品才是产成品;因此,是广义的完工产品。

由于,半成品成本随实物的转移而转移,所以,最后步骤完工产品成本就是产成品成本。

平行结转分步法所指的完工产品,是指最后步骤的完工产品;因此,是狭义的完工产品。

完工产品的成本由各步骤平行转出的“份额”汇总而成。

四、成本费用的结转和计算方法不同:逐步结转分步法的成本费用,随半成品的转移而结转到下一步骤的生产成本费用中去,即成本费用随实物的转移而转移;因此,各步骤生产的成本费用既包括本步骤发生的费用,还包括上一步骤转来的费用。

产品在最后步骤完工时计算出来的成本,就是完工产品成本。

平行结转分步法的生产费用,并不随半成品的转移而转入下一步骤;因此,各步骤生产的成本费用仅是本步骤发生的成本费用。

产品最终完工时,各步骤将产成品在本步骤应承担的成本费用“份额”转出,并由此汇总出完工产品成本。

4

|评论。

逐步结转分步法和平行结转分步法的区别

(1)能提供各步骤的半成品成本资料;

(2)为各生产步骤的在产品实物管理和资金管理提供资料;

(3)能够全面地反映各生产步骤的生产耗费水平,更好地满足各生产步骤成本管理的要求。

(1)各生产步骤能同时计算产成品成本;

(2)能提供按原始成本项目反映的产成品成本资料,无需进行成本还原;

(3)成本计算得到简化和效率提高。

逐步结转分步法和平行结转分步法的区别

逐步结转分步法

平行结转分步法

含义

逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。也称为计算半成品成本分步法。

平行结转分步法,是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该产品的产成品成本。

分类

逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法的不同,可分为综合结转法和分项结转法。综合结转法需要进行成本还原。

是否计算半成品成本的区别

逐步结转分步法计算半成品成本。

采用逐步结转分步法,计算各步骤半成品成本的原因是:便于计算外售半成品成本;便于与同行业半成品成本对比;便于计算各种产品成本提供所耗同一种半成品成本数量;便于考核与分析各生产步骤等内部单位的生产耗费与资金占用水平。

平行结转分步法不计算半成品成本。

上一步骤成本是否结转到下一步骤的处理不同

在逐步结转分步法下,随着半成品实体的流转,上一步骤半成品成本一同结转到下一步骤。

在平行结转分步法下,随着半成品实体的流转,上一步骤的生产成本不结转到下一步骤。

逐步结转分步法与平行结转分步法的比较

逐步结转分步法

平行结转分步法

特

点

1、计算各步骤的半成品成本以及最后步骤的产成品成本

1、不计算各步骤的半成品成本,各步骤只计算本步骤发生的生产费用。

2、半成品成本随着其实物的转移而结转

2、半成品成本不随着其实物的转移而结转

3、半成品若入库,则需使用“自制半成品”科目,进行账务处理(借“自制半成品”贷“基本生产成本”)

4、计算工作量较大。如果按实际成本核算,各步骤之间成本计算工作互相影响,不能同时计算,核算工作的及时性较差。综合结转不利于分析产成品的原始成本结构,还需还原。

4、不利于加强各步骤在产品的资金管理与实物管理(二者不统一)

逐Байду номын сангаас结转分步法与平行结转分步法的比较

3、半成品不论入库与否,均不需使用“自制半成品”科目,不进行账务处理

4、生产费用在本步骤完工半成品或产成品与本步骤未完工的在产品(狭义在产品)之间进行分配

4、生产费用在完工产成品(应计入产成品成本的份额)与广义的在产品之间进行分配

优

缺

点

1、便于分析各步骤半成品成本计划执行情况

1、简化和加速了成本计算工作(各步骤可以同时计算应计入产成品成本的份额)

2、有利于加强在产品的资金管理与实物管理(二者统一)

2、能直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原。

3、综合结转有利于各步骤的成本管理;分项结转有利于进行成本结构分析

3、不能提供各步骤半成品成本资料及各步骤所用上一步骤半成品费用资料,因而不能全面反映各步骤生产费用的水平,不利于各步骤的成本管理。

逐步结转分步法与平行结转分步法的异同与结合

逐步结转分步法与平行结转分步法的异同与结合作者:朱爱荣来源:《中国新技术新产品》2010年第10期摘要:本文简要介绍了逐步结转分步法与平行结转分步法的异同、优缺点及其结合的方法。

并对二者的结合应用进行了简要评价。

关键词:逐步结转;平行结转;分步法1 引言产品成本计算的分步法,是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。

由于各个企业生产工艺过程的特点和成本管理对各步骤成本资料的要求(是否计算半成品成本)不同,以及出于简化核算工作的考虑,各生产步骤之间成本的结转采用两种不同的方法:逐步结转和平行结转。

与此相对应的,产品成本计算分步法也就相应地分为逐步结转分步法和平行结转分步法两种。

有些会计同仁,尤其是刚参中工作的会计人员,在选择使用这两种方法时,容易混淆相关概念,分不清各种方法的结转的层次和步骤。

笔者结合多年的工作经验,就这两种方法谈点粗浅的认识。

2 逐步结转分步法与平行结转分步法的简要介绍与异同点2.1 二者概念:逐步结转分步法是按照产品的生产步骤逐步计算并结转半成品成本,直到最后一个步骤算出完工产品成本的分步法;平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗用上一步骤的半成品成本,只计算本步骤所发生的各项费用,以及这些费用中应计入产成品成本的份额,将相同产品的各步骤成本明细帐中的这些份额平行结转、汇总,计算出产品成本的方法。

2.2 相同点:逐步结转分步法与平行结转分步法同属分步法,均须分步计算产品成本;两种方法的适用范围相同,均适用于大量、大批多步骤生产的企业;都需要将归集的生产费用在完工产品与在产品之间进行分配。

2.3 不同点:两种方法之间存在着许多不同之处,主要有以下几个方面:2.3.1 根本区别:逐步结转分步法要求各步骤计算出半成品成本,由最后一步计算出完工产品成本,所以又称为“计列半成品成本分步法”。

平行结转分步法各步骤只计算本步骤生产费用应记入产成品成本的“份额”,最后将各步骤应记入产成品成本的“份额”平行汇总,计算出最终完工产品的成本。

企业产品成本的归集 分配和结转的方法

企业产品成本的归集分配和结转的方法成本核算体系包括品种法、分批法、逐步结转分步法、平行结转分步法和作业成本法。

品种法也称简单法,是以产品品种为产品成本计算对象,归集和分配生产费用,计算产品成本的一种方法。

它主要适用于大量大批的单步骤生产企业,深受它们的青睐。

1、品种法主要适用于大量大批的单步骤生产企业;如发电,供水,采掘等企业.2、在大量大批多步骤生产的企业中,如果企业规模较小,而且管理上又不要求提供各步骤的成本资料时,也可以采用品种法计算产品成本。

3、企业的辅助生产车间也可以采用品种法计算产品成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林分批法是按照产品批别归集生产费用、计算产品成本的一种方法。

在小批单件生产的企业中,企业的生产活动基本上是根据定货单位的订单签发工作号来组织生产的,按产品批别计算产品成本,往往与按定单计算产品成本相一致,因而分批法也叫定单法。

它适用于单件、小批生产类型的企业,主要包括:1.单件、小批生产的重型机械、船舶、精密工具、仪器等制造企业。

2.不断更新产品种类的时装等制造企业。

3.新产品的试制、机器设备的修理作业以及辅助生产的工具、器具、模具的制造等,亦可采用分批法计算成本。

江西南昌凡林教育,专注会计实操和会计人员的输送,学会计找江西凡林,聘会计找凡林逐步结转分步法也称顺序结转分步法,它是按照产品连续加工的先后顺序,根据生产步骤所汇集的成本,费用和产量记录,计量自制半成品成本,自制半成品成本随着半成品在各加工步骤之间移动而顺序结转的一种方法。

江西南昌凡林教育多步骤复杂生产的大批量生产企业可以运用逐步结转分步法,具体说有下列企业:1、半成品可对外销售或半成品虽不对外销售但须进行比较考核的企业。

如:纺织企业的棉纱、坯布,冶金企业的生铁、钢锭、铝锭,化肥企业的合成氨等半成品都属于这种情况。

2、一种半成品同时转作几种产成品原料的企业。

如:生产钢铸件、铜铸件的机械企业,生产纸浆的造纸企业。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要学习了产品成本的计算方法,在这些方法中分步法是最为复杂的一种核算方法。

在我们周边的生活环境中,可以看到有的企业的生产类型是属于大规模大批量连续生产或装配式多步骤生产,他们在计算产品成本过程中用的便是分步法。

分步法可分为两种,分别是平行结转分步法和逐步结转分步法。

有些企业在生产产品过程中会出售一些半成品,这就需要核算半成品的成本,像这样的企业适合用逐步结转分步法,而有些企业不出售半成品或者为了简化核算程序,则使用的是平行结转分步法。

为了更好的在实际生活中运用好这两种方法,必须做到深入理解和掌握这两种方法,本文对平行结转分步法和逐步结转分步法进行了具体系统的分析比较,先通过概念、适用范围、特点、计算方法等进行理论概述的分析比较,再通过实例计算去分析核算程序的异同,最后进行总结。

关键词:产品成本核算;平行结转分步法;逐步结转分步法ABSTRACTTo study the product cost calculation method, in these methods is the most complex of the fractional step method, a calculation method. In the surrounding environment, we can see some enterprises production type belongs to large-scale mass production continuous production or fabricated many steps, they are used to calculate the cost of the product process is the fractional step method. Fractional step method can be divided into two kinds, respectively is parallel to carry forward and fractional step method, and carry forward make a step by step. Some companies will sell some semi-finished products in the process of production of products, which requires accounting the cost of the semi-finished products, suitable for such enterprises gradually carried forward, fractional step method, and some companies do not sell or semi-finished products in order to simplify the calculation process, is the use of parallel carryover fractional step method. In order to better in real life using these two methods, must be a deep understanding and mastering the two methods, in this paper, the parallel carryover and fractional step method, and gradually carried forward the fractional step method, the specific system of analysis and comparison, first through the concept, scope, characteristic, introduction to the theory of calculation method of comparative analysis, through calculation to analyze the similarities and differences between accounting procedures, finally summarized.Keywords:Product cost calculation;Parallel node retrocession step;gradual node process costing method目录一、产品成本核算概述 (1)(一)品种法的概念及适用范围 (1)(二)分批法的概念及适用范围 (2)(三)分步法的概念及适用类型 (2)二、平行结转分步法与逐步结转分步法的比较 (2)(一)平行结转分步法与逐步结转分步法的理论比较 (2)1.平行结转分步法与逐步结转分步法的概念比较 (3)2.平行结转分步法与逐步结转分步法适用范围的比较 (3)3.平行结转分步法与逐步结转分步法的特点比较 (4)(二)平行结转分步法与逐步结转分步法的计算方法的比较 (5)1.平行结转分步法与逐步结转分步法的计算对象不同 (5)2.生产费用在完工产品和在产品之间的分配不同 (5)3.半成品成本处理方法不同 (6)4.产品成本的计算方法不同 (6)5.计算程序的不同 (7)三、分步法应用实例 (9)(一)成本核算的程序不同 (12)(二)结转产品成本的账务处理不同 (13)(三)生产费用在完工产品与在产品之间的分配方法不同 (14)(四)月末结存的在产品与月末实际结存的在产品对应关系不同 (14)(五)在产品约当产量的计算方法不同 (15)结语 (15)参考文献 (16)致谢................................... 错误!未定义书签。

随着经济的快速发展,科学技术的迅速提高,企业也进入了国际化发展趋势。

在新的形势下,各个企业要长期发展,就会越来越重视自身的战略和技术。

企业的成本管理中成本核算变得非常重要,近几年来,在不断地摸索和创新中,中国的企业在成本核算方面有了较丰富的经验。

但是我国91.4%以上的企业仍在使用分批法、分步法等传统的产品成本核算方法,可见传统的成本核算方法在我国依然占据主导地位。

由此可知,分步法对我们来说也是非常的重要。

由于分步法是传统产品成本核算方法中最复杂的一种方法,为了在实际工作中可以更好的应用,我在本文中对这两种方法进行详细分析,并进行了总结概括。

主要通过以下几种方法进行论述:一是文献研究法。

通过大量阅读相关文献,对前人的理论研究进行归纳总结。

二是定量分析法。

将理论和实例结合起来,定量分析平行结转分步法和逐步结转分步法的相同与不同。

三是比较分析法,通过对平行结转分步法和逐步结转分步法概念等一系列特点的了解,对他们进行比较。

四是归纳演绎、抽象概括、分析综合的科学思维方法。

一、产品成本核算概述产品成本是一所企业在一个特定的时间段内完成一批产品所需要支付的全部资金费用。

产品成本核算时对生产经营过程当中实际耗用的成本费用进行计算,及进行相应会计处理。

成本核算通常是指对产品成本计划执行的成果之后进行的事后反馈。

透过产品成本,企业可以审核各项生产费用和经营管理费用的支付,分析和考查产品成本计划的完成情况,不断调整使产品的成本和费用减少。

另外,还能为企业利润的计算、成本和利润的预测提供各项数据,提高企业生产技术和经营管理水平。

在成本会计学中我们学了品种法、分批法和分步法三种基本的会计成本核算方法。

(一)品种法的概念及适用范围品种法是把产品品种作为成本计算对象计算产品成本的一种最简单的方法。

以大规模大批量单一步骤为生产类型的企业适用此方法。

例如供电厂、供水厂、采掘企业、玻璃制品厂等。

(二)分批法的概念及适用范围分批法是将产品批次作为成本计算对象的成本核算方法。

对单件、小批量生产的企业的成本核算更适用。

(三)分步法的概念及适用类型分步法是把产品的品种以及所经过的生产步骤作为成本核算对象,建立生产成本明细账,归纳集合生产费用来计算产品成本的一种方法。

大规模大批量多个生产步骤连续且复杂的生产企业适用。

例如冶金、纺织、化工、造纸等。

还适合大型装配式多个步骤生产的企业。

现阶段,我国的企业采用的成本核算方法三种都有,大部分企业采用的还是分步法,所以分步法对我们来说最重要,同时分步法也是三种核算方法中最复杂的一种,想要运用好这种核算方法,我们很有必要进行深入学习。

二、平行结转分步法与逐步结转分步法的比较(一)平行结转分步法与逐步结转分步法的理论比较分步法是一种按产品生产步骤进行的成本核算方法,依照成本的管理对每一生产步骤成本资料的要求不同和对成本计算工作要求是否简化的考虑,产品成本核算被分为逐步结转分步法和平行结转分步法。

根据半成品成本的结转在下一生产步骤中产品成本明细账的反映方式的不同,逐步结转分步法又可以分为两种,分别是综合结转分步法和分项结转分步法。

本文中所探讨的逐步结转分步法指的是综合结转分步法。

1.平行结转分步法与逐步结转分步法的概念比较(1)平行结转分步法的概念平行结转分步法是把原材料投入生产,半成品从前一生产步骤转入到下一步骤生产,计算半成品的成本时不用从前一步的产品成本计算单结转到下一步骤的成本计算单中,只用计算每一步骤所耗用的生产费用应归纳计入产成品的份额,并将一类产品每步骤的份额平行的结转汇总,最后计算出完工产品的成本核算方法。

(2)逐步结转分步法的概念逐步结转分步法是把原材料全部投入生产,在第一生产步骤的半成品转入到下一步骤生产,在计算半成品成本时要将上一步中的产品成本计算单转到下一步的成本计算单中,也就是说半成品的成本是伴随半成品实物转移的,这样一步一步计算出每个步骤半成品成本和最后完工产品成本的成本核算方法。

(3)比较分析通过比较两者的概念,我们可以发现平行结转分步法只需计算应计入产品成本的份额,这样就可以简化计算成本的工作。

而逐步结转分步法的产品成本是伴随半成品实物的转移而转移,每一步骤的半成品的成本都要计算出来,相比较来说更为复杂。

2.平行结转分步法与逐步结转分步法适用范围的比较(1)平行结转分步法的适用范围平行结转分步法的适用范围是半成品不具备单独经济意义,每个生产步骤所生产出来的半成品种类繁多,计算半成品工作量比较繁重,半成品不对外出售或出售情况只有很小的一部分,成本管理上不必要提供半成品信息的大型多步骤生产企业。

(2)逐步结转分步法的适用范围对外出售的这类具有单独经济意义的半成品,其成本信息是需要提供给企业的,以便进行成本管理,那么采用逐步结转法更恰当。