关于财政收入影响因素的统计分析报告.doc.docx

云南省财政收入影响因素分析

云南省财政收入影响因素分析【摘要】云南省财政收入受多种因素影响,主要包括经济发展水平、政策和制度、外部环境、人口结构和产业结构等因素。

经济发展水平对财政收入的影响较大,政策和制度的支持度也直接影响到财政收入的增长。

外部环境的变化和人口结构、产业结构的调整也会对云南省财政收入造成影响。

为了加强财政收入管理,建议政府应做好财政政策的支持,加大对财政收入相关领域的投入,同时加强对外部环境的监测和预警,适时调整相关政策措施,以促进云南省财政收入的稳步增长和经济的健康发展。

【关键词】云南省、财政收入、影响因素、组成、经济发展、政策、制度、外部环境、人口结构、产业结构、管理、政策支持、建议、影响、分析、结论、研究、背景、目的。

1. 引言1.1 研究背景云南省财政收入是一个国家财政体系中至关重要的组成部分,直接关系到地方政府的稳定运行和经济发展。

随着经济全球化的深入和国际竞争的加剧,云南省财政收入的增长面临着越来越多的挑战和影响因素。

云南省财政收入的组成结构多样,在不同的行业和领域都有所体现。

经济发展水平的不断提高也成为影响云南省财政收入的重要因素之一。

政策和制度的完善与落实也直接影响着云南省财政收入的增长和稳定。

外部环境的变化和挑战,如国际经济形势、自然灾害等,也会对云南省财政收入产生一定的影响。

人口结构和产业结构的变化也将对云南省财政收入产生影响,而这其中的关系也需要深入研究和分析。

1.2 研究目的研究目的是为了深入分析云南省财政收入的影响因素,探讨其形成机制,为制定有效的财政政策和管理措施提供理论支持。

通过对财政收入组成、经济发展水平、政策和制度、外部环境、人口结构和产业结构等因素的分析,可以更好地了解云南省财政收入的特点和规律,为提高财政收入水平、实现经济可持续发展提供参考和借鉴。

本研究旨在为相关部门和决策者提供科学的建议和意见,促进云南省财政收入管理的完善和政策支持的提升,从而推动地方经济的稳步增长和社会发展的进步。

影响我国财政收入的因素分析

计量经济学论文题目:影响我国财政收入的因素分析2021年6月7日摘要:选取了2001-2020年的相关数据,通过建立计量经济模型,对我国财政收入进行实证分析,目的在于更加了解影响我国财政收入的因素。

财政作为一国政府的活动,是政府职能的具体体现,主要有资源配置、收入再分配和宏观经济调控三大职能。

财政收入是政府部门的公共收入,是国民收入分配中用于保证政府行使其公共职能、实施公共政策以及提供公共服务的资金需求。

财政收入的增长情况关系着一个国家经济的发展和社会的进步。

本文通过建立计量经济模型,对我国财政收入影响因素进行了定量分析,并为提高我国财政收入质量提出了政策建议。

关键词:财政收入影响因素异方差多重共线性自相关0引言财政收入是指一个国家政府凭借政府的特殊权力,按照有关的法律和法规在一定时期内取得的各种形式收入的总和,包括税收,企事业收入,国家能源交通重点建设基金收入,债务收入,规费收入,罚没收入等。

财政收入水平高低是反映一国经济实力的重要标志。

在一定时期内,财政收入规模大小受许多因素的影响,如国内生产总值,经济活动人口,税收规模大小等。

在本案例中,我们认为,一个国家税收水平高低,国民生产总值规模的大小,经济活动人口的多少是决定一个国家一定时期内财政收入规模的主要影响因素。

1相关理论介绍随着经济社会的发展,每年的税收收入都在上升,已经逐渐发展为国家财政收入的主要来源。

可以说,税收是国家财政收入的主要形式。

就业是拉动经济增长的重大动力。

经济活动人口越多,社会经济就会越良好发展,从而经济增长拉动财政收入的增加。

国内生产总值是衡量一国经济水平的核心指标。

国内生产总值GDP是一个国家或地区,在一定时期内所生产出来的全部最终产品和劳务的价值,能反映出一个国家或者地区的经济发展水平。

而财政收入是指政府为履行其职能,依据一定权力原则,通过国家财政力量集中起来的一定量的货币或实物资产收入,一般依据支出确定收入原则来实行财政收入预算。

我国国家财政收入的影响因素分析

我国国家财政收入的影响因素分析摘要:影响财政收入的因素很多,比如税收收入,国内生产总值,固定资产投资,就业人员数,税收体制,科教进步等等。

本文针对国家财政收入影响因素建立了计量经济模型,并利用 E - v i e ws软件对收集到的数据进行回归、检验、多重共线性以及自相关分析,建立财政收入影响因素的模型,分析了影响财政收入主要因素及其影响程度,并提出相关政策建议。

关键词:我国财政收入税收国内生产总值固定资产投资就业人数一、研究目的要求:财政收入对于国民经济的运行及社会发展具有重要影响。

首先,它是一个国家各项收入得以实现的物质保证。

一个国家财政收入规模大小往往是衡量其经济实力的重要标志。

其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。

财政收入的增长情况关系着一个国家经济的发展和社会进步。

因此,研究财政收入的增长就显得尤为重要。

随着经济体制改革的深化和经济的快速增长,中国的财政收入状况发生了很大变化。

1981年全国财政收入为1175.79亿元,到2008年已经增长到61330.35亿元,增长十分快速。

为了研究影响全国财政收入增长的主要原因,分析财政收入的增长规律,预测中国财政未来的增长趋势,需要建立计量经济模型。

影响财政收入水平的因素可能有很多。

例如,国内生产总值、税收、就业、科学教育发展程度、税收体制、固定资产投资等都可能对财政收入有影响。

为了分析什么是影响财政收入增长的最主要因素,并分析影响因素与财政收入增长的数量关系,需要建立相应的计量经济模型去研究。

二、模型设定(一)理论综述近年来,国家财政收入的增长成为我国学术界和政府所关注的问题。

尤其在财政学界展开了一场关于财政收入的讨论。

现将一些观点综述如下:1.政府职能范围是决定财政收入规模的直接因素。

关于政府职能范围,在自由资本主义时期,以亚当·斯密为代表的西文经济学家,主张对经济实行自由放任,由“看不见的手”通过市场进行自发调节,政府活动被限制在像“守夜人”那样极小的范围内,在这种情况下,财政收支规模很小。

影响财政收入的相关因素 分析报告

国家财政是促进社会公平,改善人民生活的物质保障,具有资源 合理配置、国民经济平稳运行的作用。财政参与分配社会产品,在一 国经济发展和分配体系中占有重要地位和作用。可以有力地促进经济 的发展促进科学、教育、文化、卫生事业的发展,促进人民生活水平 的提高,为巩固国防提供可靠的物质保障。且可调节资源配置,促进 社会公平,改善人民生活。促进经济机构的优化和经济发展方式的转 变。

-3-

表 4 模型汇总 b

模型

R

R 方 调整 R 方 标准 估计的误

差

1

.998a

.996

.994

199.98334

a. 预测变量: (常量), 受灾面积 x6, 建筑业增加值 x3, 人口数

x4, 农业增加值 x1, 工业增加值 x2, 社会消费总额 x5。 b. 因变量: 财政收入 y

模型

(常量)

(2)由表 4 可知复相关系数 R=0.998,决定系数 R 方=0.996,调整 R 方=0.994,得回归方程高度显著。

(3)表 3 中有 F=568.177,P=0.000,表明回归方程高度显著,说明 x1 , x2 , x3 , x4 , x5 , x6 整体上对 y 高度显著。

在显著性水平 0.05 时只有 x1 , x5 通过了显著性检验,模型需要 进一步检验。

为建筑业增加值(亿元); x4 为人口数(万人); x5 为社会消费总额(亿

元); x6 为受灾面积(万公顷)。其原始数据见表 1

表1

工业增

农业增

建筑业增

年份

加值

加值 x1

加值 x3

x2

1978 1018.40 1607.00 138.20

1979 1258.90 1769.70 143.80

影响财政收入的因素分析

影响财政收入的因素分析一.研究分析目的及经济背景理论背景:首先,财政是一个国家各项收入得以实现的物质保证。

一个国家财政收入规模大小往往是衡量其经济实力的重要标志。

其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。

宏观调控的首要问题是社会总需求与总供给的平衡问题,实现社会总需求与总供给的平衡,包括总量上的平衡和结构上的平衡两个层次的内容。

财政收入的杠杆既可通过增收和减收来发挥总量调控作用,也可通过对不同财政资金缴纳者的财政负担大小的调整,来发挥结构调整的作用。

此外,财政收入分配也是调整国民收入初次分配格局,实现社会财富公平合理分配的主要工具。

在我国,财政收入的主体是税收收入。

因此,在税收体制及政策不变的情况下,财政收入会随着经济繁荣而增加,随着经济衰退而下降。

我国的财政收入主要包括税收、国有经济收入、债务收入以及其他收入四种形式,因此,财政收入会受到不同因素的影响。

从国民经济部门结构看,财政收入又表现为来自各经济部门的收入。

财政收入的部门构成就是在财政收入中,由来自国民经济各部门的收入所占的不同比例来表现财政收入来源的结构,它体现国民经济各部门与财政收入的关系。

研究分析:我国财政收入主要来自于工业、农业、商业、交通运输和服务业等部门。

因此,本文认为财政收入主要受到第一产业增加值、第二产业增加值、第三产业增加值、以及受灾面积的影响。

令财政收入为Y(/亿元)、第一产业增加值为X2(/亿元)、第二产业增加值为X3(/亿元)、第三产业增加值为X4(/亿元)、受灾面积为X5(/千公顷)。

二、指标选取和数据搜集(一)指标选取与分析1.农业与财政收入的关系。

农业是国民经济的基础,也是财政收入的基础。

这样说并不是从农业直接为财政收入提供的数据来分析,而是基于农业是国民经济的基础来认识的,因为农业的发展状况制约着国民经济的发展,它不仅可以提供粮食和生活副食品,保证再生产对劳动力的需要,而且还为轻工业的发展提供原材料,这一循环链条中,农业起着重要的基础环节作用。

财政收入的影响因素案例分析

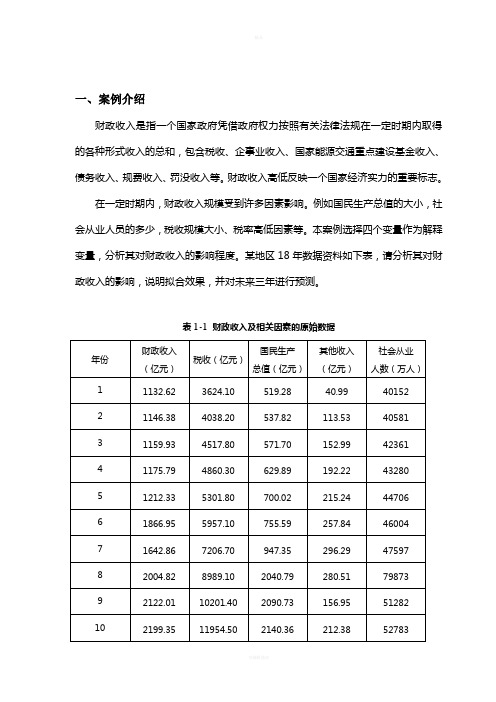

一、案例介绍财政收入是指一个国家政府凭借政府权力按照有关法律法规在一定时期内取得的各种形式收入的总和,包含税收、企事业收入、国家能源交通重点建设基金收入、债务收入、规费收入、罚没收入等。

财政收入高低反映一个国家经济实力的重要标志。

在一定时期内,财政收入规模受到许多因素影响。

例如国民生产总值的大小,社会从业人员的多少,税收规模大小、税率高低因素等。

本案例选择四个变量作为解释变量,分析其对财政收入的影响程度。

某地区18年数据资料如下表,请分析其对财政收入的影响,说明拟合效果,并对未来三年进行预测。

表1-1 财政收入及相关因素的原始数据二、案例分析1.请分析其对财政收入的影响,说明拟合效果。

以“财政收入”为y变量,“税收”、“国民生产总值”、“其他收入”、“社会从业人数”为x变量做多变量回归统计分析,如表2-1四个变量的回归统计分析数据表所示,由于置信度取95%,即(α=0.05),而“其他收入”、“社会从业人数”两变量的P值均大于0.05,说明这两个变量与“财政收入”相关度极低,所以四个变量中只有“税收”、“国民生产总值”对“财政收入”有显著影响。

表2-1 四个变量的回归统计分析数据表回归统计0.99660Multiple R1R Square0.993213Adjusted R Square0.991124标准误差138.7964观测值18方差分析df SS MS F Significance F回归分析4366481789162044475.59346.00459E-14残差13250437.819264.45总计1736898615Coefficients标准误差t Stat P-value Intercept767.9963692241.2594929 3.183279380.007195527税收(亿元)0.0542491380.013198424 4.1102740520.001229258国民生产总值(亿元)0.3680777950.135285288 2.7207525630.017487774其他收入(亿元) 1.1037750410.627427253 1.7592079950.102040001社会从业人数(万人)-0.0036649760.006835364-0.5361786340.60088982去除相关度极低的“其他收入”、“社会从业人数”两变量重新做多变量回归统计分析(α=0.05),结果如表2-2两个变量的回归统计分析数据表所示,Adjusted R Square值为0.99说明“税收”、“国民生产总值”对“财政收入”的相关度极高,拟合效果极好,而常数项,“税收”、“国民生产总值”两变量的P值均小于0.05,说明该拟合通过线性回归分析检验。

我国财政收入影响因素分析

研究财政收入的影 响因素离不开一些基本的经济变量。 多数相关 大 的研究文献 中都把总税 收、 国内生产总值这两个指标作为影响财政收入 的基本 因素, 有一些文献中也提出了其他一些变量 , 还 比如其他 收入 、 经 济 发展水平等。影响财政收入 的因素众多复杂, 但是通过研究经济理论

对财政收入的解释以及对实践 的观察 , 对财政收入影响的 因素主要有总

税收 、 国内生产总值 、 其他收入 和就业人数等 。

1 数 据 说收 、 包 农业税和 济处 于不断提升的状态。波兰和匈牙利虽然采取 了不 同的转型之路 , 但

年的G P D 年均增长率 高达 9 %。 、 转轨 以来 , 7 我国曾有 过几次通货膨胀 的 高峰 ,例如 19 年 的通货膨胀率达 到了 1、 95 7l %,经过对过热经 济的调 整 , 9 年 、97 的通货膨胀率 回落到 61 5 1 6 19 年 9 . %和 %,经济顺 利实现 了

维普资讯

S IT C F R A I N D V L P E T&E O O Y C- E HI O M TO E E O M N N CN M

20 年 07

第 1 卷 第 2 期 7 6

收稿 日期 :0 7 0 — 6 20—52

文 字编号: 0-0320) 一1 —3 1 563(072 o4 o 0 6 o

我 国财 政收入影 响因素分 新

金 欣 雪 , 红 林 周

( 安徽财经大学 , 安徽蚌埠 ,3 0 1 2 34 ) 摘 要: 对我 国财政 收入影响 因素进行 了定量分析 , 建立 了数学模型 , 并提 出了提 高我

国财政 收入 质量 的政策建议。 关键词 : 财政收入 ; 实证分析; 影响因素 中图分类 号:8 24 F 1. 文献标 识码 : A

我国财政收入影响因素的实证分析

我国财政收入影响因素的实证分析摘要:财政收入与经济增长之间存在着相互依存相互制约的关系,关于财政收入与经济增长的关系已成为理论界的焦点。

财政支出所表现的公共财政的需求对财政收入的影响也是显而易见的。

本论文通过计量经济学系统的实证分析给三者之间的关系以定量解释,旨在强调财政收入与GDP 协调增长的重要性,并为如何从需求角度确定财政收入提供合理依据。

关键字:财政收入国内生产总值财政支出计量经济模型一、研究的目的要求改革开放以来,应经济体制转轨的需要,我国财政体制于1980年、1985年和1994年进行了三次较大调整。

从此,财政收入稳定增长机制逐步建立并不断完善;全国财政收入不断跨上新台阶,尤其是过去6年,伴随着中国经济的高速增长,中国财政收入增长迅速。

2002年中国财政收入不足两万亿元,到2006年接近4万亿元,再到今年前9个月财政收入累计近49000亿元,中国财政收入的高速增长令世界刮目。

为了研究中国财政收入增长的主要原因,分析中央和地方财政收入的增长规律,预测中国财政收入未来的增长趋势,需要建立计量经济模型。

二、模型设定㈠理论综述根据财政学理论来讲,保持经济的可持续增长,一个地区或一个国家的财政收入增长与GDP 增长之间应形成相依相存的长期稳定关系。

威廉·配第在《赋税论》中,比较深刻地分析了税收与国民财富、税收与国家经济实力之间的关系。

而瓦格纳在《财政学》中也提出了他所主张的社会政策的财政理论。

他认为财政政策原则即是税收能灵活地保证国家经费开支需要的原则。

该项原则包含两层含义,即收入充分原则和收入弹性原则。

对于税收与经济增长之间的互动关系,以拉弗为代表的供给学派还提出拉弗曲线理论。

通过对所学知识的综合分析及对已知理论的理性吸收,我认为财政收入高速增长包含几大部分:一是“自然性增长”部分,即单纯由经济增长而引致的收入增加;二是“政策性增长”部分,即由相机抉择和自动稳定的财政政策而引致的收入增加;三是“结构性增长”部分,即由个别税种超高速增长而引致的收入增加;四是“管理性增长”部分,即由于加强征管而引致的收入增加;五是“价格性增长”部分,即由物价上涨而引致的收入增加;六是“虚增”部分,包括由统计方法和口径不统一而引致的“占比虚增”,由物价上涨而引致的名义收入增加,由追求政绩而扭曲征管引致的“预收”和“超收”等等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于财政收入影响因素的统计分析报告14经济统计1班陈秋昱陈翔强毛翔宇2016年4月13日目录影响我国财政收入因素的统计分析 (3)一、引言 (3)二、财政收入影响因素的分析 (3)2.1变量的选择 (3)2.2数据说明 (3)三、模型建立 (4)3.1模型数据 (4)3.2相关分析 (6)3.3模型建立 (7)四、模型检验 (7)五、个别数据的折线图分析 (9)5.1从业人数与国家财政收入间关系 (9)5.2居民消费价格指数于财政收入间关系 (9)5.3财政收入占GDP的时间变化 (10)六、从模型中得到的结果 (10)6.1财政收入对GDP的依存度 (10)6.2财政收入对能源消费总量的依存度 (10)6.3财政收入对实际利用外资的依存度 (11)6.4财政收入对居民消费价格指数的依存度 (11)七、结论 (11)影响我国财政收入因素的统计分析摘要:影响一国财政收入的因素有很多,如税收收入,三大产业产值,固定资产投资等,本文选取GDP、能源消费总量、从业人员总数、全社会固定资产投资总额、实际利用外资总额、全国城乡居民储蓄存款年底总额、居民人均消费水平、消费品零售总额、居民消费价格指数这9个指标,建立了财政收入影响因素的模型,分析了影响财政收入主要因素及其影响程度。

一、引言财政作为最为重要的政府活动,是政府职能的具体体现,能够有力地促进经济的发展,促进人民生活水平的提高,并能够调节资源配置。

因此,财政收入的变化情况关系着一个国家经济的发展和社会的进步。

财政收入的主要来源有税收,国有资产经营收益,政府性基金收益等。

同时,一个国家财政收入的规模还要受到经济规模等诸多因素的影响。

因此我们以财政收入为因变量,GDP、能源消费总量、从业人员总数、全社会固定资产投资总额等9 个经济指标为自变量,利用R软件进行回归分析,建立财政收入影响因素模型,分析影响我国财政收入的主要因素为何。

二、财政收入影响因素的分析2.1变量的选择研究影响财政收入的影响因素离不开基本经济指标,许多文献资料中都把税收、GDP这两个指标列为影响财政收入最重要的影响因素。

而本文通过对较多指标的综合分析,企图在众多而复杂的指标当中寻找财政收入比较重要的决定因素。

2.2数据说明1、财政收入:财政收入,是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。

财政收入表现为政府部门在一定时期内(一般为一个财政年度)所取得的货币收入。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

2、GDP:国内生产总值(GDP=Gross Domestic Product)是指一个国家(国界范围内)所有常驻单位在一定时期内生产的所有最终产品和劳务的市场价值。

GDP 是国民经济核算的核心指标,也是衡量一个国家或地区总体经济状况重要指标。

3、能源消费总量:能源消费总量是一定时期内全国或某地区用于生产、生活所消费的各种能源数量之和。

是反映全国或全地区能源消费水平、构成与增长速度的总量指标。

4、从业人员总数:人口中参加经济活动的人口数。

不包括从事家务劳动人口、就学人口、长期患病不能工作人口、年老或退休人口等。

5、全社会固定资产投资总额:全社会固定资产投资(Total Investment in Fixed Assets )是以货币表现的建造和购置固定资产活动的工作量,它是反映固定资产投资规模、速度、比例关系和使用方向的综合性指标。

6、实际利用外资总额:实际利用外资是指我国在和外商签订合同后,实际到达的外资款项。

只有实际利用外资才能真正体现我国的外资利用水平。

7、全国城乡居民储蓄存款年底余额:指某一时点城乡居民存入银行及农村信用社的储蓄金额,包括城镇居民储蓄存款和农民个人储蓄存款,不包括居民的手存现金和工矿企业、部队、机关、团体等单位存款。

8、居民人均消费水平:居民人均消费水平是指一定时期内(月、年)平均每人占有和享受的物质生活资料和服务的数量。

它是一个国家整个经济活动成果的最终体现,也是反映人民物质和文化生活需要的满足程度。

9、消费品零售总额:社会消费品零售总额指批发和零售业、住宿和餐饮业以及其他行业直接售给城乡居民和社会集团的消费品零售额。

其中,对居民的消费品零售额,是指售予城乡居民用于生活消费的商品金额;对社会集团的消费品零售额,是指售给机关、社会团体、部队、学校、企事业单位、居委会或村委会等,公款购买的用作非生产、非经营使用与公共消费的商品金额。

10、居民消费价格指数:居民消费价格指数是一个反映居民家庭一般所购买的消费商品和服务价格水平变动情况的宏观经济指标。

它是度量一组代表性消费商品及服务项目的价格水平随时间而变动的相对数,是用来反映居民家庭购买消费商品及服务的价格水平的变动情况。

三、模型建立3.1模型数据本报告数据来源于中华人民共和国国家统计局数据区间为1979~2014。

时间财政收入GDP 能源消费总量从业人员总数全社会固定资产投资总额实际利用外资总额1979 1146.38 4038.2 58588 41024 849.36 31.14 1980 1159.93 4517.8 60257 42361 910.9 31.14 1981 1175.79 4860.3 59447 43725 961 31.14 1982 1212.33 5301.8 62067 45295 1230.4 31.14 1983 1366.95 5957.4 66040 46436 1430.1 19.81 1984 1642.86 7206.7 70904 48197 1832.9 27.05 1985 2004.82 8986.1 7668 49873 2543.2 46.47 1986 2122.01 10201.4 80850 51282 3120.6 72.58 1987 2199.35 11954.5 86632 52783 3791.7 84.52 1988 2357.24 14922.3 92997 54334 4753.8 102.26 1989 2664.9 16917.8 96934 55329 4410.4 100.591990 2937.1 18598.4 98703 63909 4517 102.89 1991 3149.48 21662.5 103783 64799 5594.5 115.54 1992 3483.37 26651.9 109170 65554 8080.1 192.02 1993 4348.95 34560.5 115993 66373 13072.3 389.6 1994 5218.1 46670 122737 67199 17042.1 432.13 1995 6242.2 57494.9 131176 67947 20019.3 481.33 1996 7407.99 66850.5 138948 68850 22913.5 548.04 1997 8651.14 73142.7 138173 69600 24914.1 644.08 1998 9875.95 76967.1 132214 69957 28406.2 585.57 1999 11444.08 80422.8 122000 70586 29854.7 526.59 2000 13395 99215 146964 72085 32917.7 593.56 2001 16386 109655 155547 72797 37213.4 496.72 2002 18903 120332 169577 73280 43499.6 550.11 2003 21715 135822 197083 73736 55566.6 561.40 2004 26396 159878 230281 74264 70477.4 640.72 2005 31649 184937 261369 74647 88773.6 638.05 2006 38760 216314 286467 74978 109998.2 670.76 2007 51321 265810 311442 75321 137323.9 783.39 2008 61330 314045 320611 75564 172828.4 952.53 2009 68518 340902 336126 75828 224598.8 918.04 2010 83102 401512 360648 76105 251683.8 1088.21 2011 103874 473104 387043 76420 311485.1 1176.98 2012 117253 519470 402138 76704 374694.7 1132.94 2013 129209 568845 416913 76977 446294.1 1187.21 2014 140370 636463 426000 77253 512020.7 1197.05全国城乡居民储蓄存款年底余额居民人均消费水平消费品零售总额居民消费价格指数281 197 1800 102 399.5 236 2140 108.1 523.7 249 2350 110.7 675.4 266 2570 112.8 892.5 289 2849.4 114.5 1214.7 327 3376.4 117.7 1622.6 437 4305 128.1 2238.5 452 4950 135.8 3081.4 550 5820 145.7 3822.2 693 7440 172.7 5196.4 762 8101.4 203.4 7119.8 803 8300.1 207.7 9241.6 896 9415.6 213.7 11759.4 1070 10993.7 225.2 15203.5 1331 12462.1 254.921518.8 1746 16264.7 310.229662.3 2236 20620 356.138520.8 2641 24774.1 377.846279.8 2834 27298.9 380.853407.5 2972 29152.5 370.959621.8 3143 31134.7 359.864332.38 3632 39105.7 43473762.43 3887 43055.4 43786910.65 4144 48135.9 433.5103617.7 4475 52516.3 438.7119555.4 5032 59501 455.8141051 5573 68352.6 464161587.3 6263 79145.2 471172534.2 7355 93571.6 493.6217885.4 8349 114830.1 522.7260771.7 9098 132678.4 519303302.5 9968 156998.4 536.1343635.9 10522 183918.6 565399551 12272 210307 579.7447601.6 13220 242842.8 594.8485261.3 14491 271896.1 606.73.2相关分析Y X1 X2 X3 X4 X5 X6 X7 X8 X9Y 1.0000 0.9953 0.9441 0.6188 0.9947 0.8812 0.9957 0.9752 0.9971 0.8000X1 0.9953 1.0000 0.9669 0.6809 0.9855 0.9182 0.9986 0.9916 0.9975 0.8514X2 0.9441 0.9669 1.0000 0.7832 0.9185 0.9471 0.9606 0.9815 0.9507 0.9145X3 0.6188 0.6809 0.7832 1.0000 0.5859 0.8671 0.6676 0.7531 0.6567 0.9379X4 0.9947 0.9855 0.9185 0.5859 1.0000 0.8553 0.9885 0.9600 0.9937 0.7685X5 0.8812 0.9182 0.9471 0.8671 0.8553 1.0000 0.9089 0.9518 0.9004 0.9708X6 0.9957 0.9986 0.9606 0.6676 0.9885 0.9089 1.0000 0.9890 0.9985 0.8412X7 0.9752 0.9916 0.9815 0.7531 0.9600 0.9518 0.9890 1.0000 0.9842 0.9068X8 0.9971 0.9975 0.9507 0.6567 0.9937 0.9004 0.9985 0.9842 1.0000 0.8300X9 0.8000 0.8514 0.9145 0.9379 0.7685 0.9708 0.8412 0.9068 0.8300 1.0000从相关分析结果可以看到财政收入(Y)与国内生产总值(X1)、能源消费总量(X2)、从业人员总数(X3)、全社会固定资产投资总额(X4)、实际利用外资总额(X5)、全国城乡居民储蓄存款年底总额(X6)、居民人均消费水平(X7)、消费品零售总额(X8)、居民消费价格指数(X9)的相关系数分别为0.9953、0.9441、0.6188、0.9947、0.8812、0.9957、0.9752、0.9971、0.8000,关系都非常密切,财政收入与消费品零售总额之间的关系最密切。