杜邦分析法在企业财务分析中的应用——以美的集团为例

杜邦分析法在企业财务分析中的应用研究-以海尔公司为例-财务管理-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要杜邦分析法是一种非常重要的分析方法,可以帮助企业管理者更好地发现企业的问题,促进企业的发展,它主要是将企业的主要财务指标相结合,形成内在的联系。

本文在杜邦分析法对主要指标分析的基础上,以海尔公司2015-2017年的财务数据为分析对象,对海尔公司的经营管理、获利能力以及资本结构等方面利用因素分析法、案例分析法、文献研究法和总结归纳法进行了分析,得出来海尔公司成本不稳定、存货问题严重、财务杠杆较高,该文针对这些问题提出如下的建议:提高企业的销售净利率、合理有效的控制成本费用以及提高总资产周转率、有效的发挥财务杠杆的作用。

从而改善企业的经营状况。

关键词:杜邦分析法企业财务案例分析法IAbstractDuPont analysis method is a very important analysis method, which helps managers to better find the problems of enterprises and promote the development of enterprises. This includes the key financial indicators of the company, mostly for internal links. Based on DuPont's analysis of key indicators and the use of Haier's financial data from 2015 to 2017 as the analysis object, this paper makes an analysis of Haier's management, profitability and capital structure by means of factor analysis, case analysis, literature research and summary and induction. It is concluded that Haier's cost is unstable, its inventory problem is serious and its wealth is serious. I In relation to these issues, this paper offers the following suggestions: To improve sales, Maintaining costs and costs and rationally and efficiently, improving the growth of the business and effectively playing a role in financial management. In order to improve the business situation of enterprises.Key word: DuPont analysis method Corporate finance Case Analysis目录第一章引言1.1研究背景杜邦分析法是一种企业财务分析的综合分析方法,利用净利润率,销售净利润率,股权乘数和财务指标之间的内在关联,来反映业务状况的不同方面的意义,然后对企业财务进行逐层的分解。

财务报告分析杜邦分析(3篇)

第1篇摘要:杜邦分析是一种财务分析方法,通过将企业的财务指标分解为多个维度,帮助企业深入理解其财务状况和经营成果。

本文以某企业的财务报告为案例,运用杜邦分析体系,对该企业的财务状况进行深入剖析,旨在揭示其盈利能力、运营效率以及财务风险等方面的问题,为企业的决策提供参考。

一、引言财务报告是企业对外展示其财务状况和经营成果的重要窗口。

通过对财务报告的分析,投资者、债权人等利益相关者可以了解企业的经营状况、盈利能力、偿债能力等关键信息。

杜邦分析作为一种有效的财务分析方法,可以帮助我们从多个角度解读企业的财务报告,揭示其内在的财务规律。

本文以某企业的财务报告为案例,运用杜邦分析体系,对该企业的财务状况进行深入剖析,旨在揭示其盈利能力、运营效率以及财务风险等方面的问题。

二、杜邦分析体系杜邦分析体系将企业的财务指标分解为多个维度,主要包括以下三个方面:1. 盈利能力分析:通过分析企业的净利润、营业收入、总资产等指标,评估企业的盈利能力。

2. 运营效率分析:通过分析企业的总资产周转率、存货周转率、应收账款周转率等指标,评估企业的运营效率。

3. 财务风险分析:通过分析企业的资产负债率、流动比率、速动比率等指标,评估企业的财务风险。

三、案例解析1. 盈利能力分析(1)营业收入分析根据某企业的财务报告,我们可以计算出其营业收入如下:营业收入 = 主营业务收入 + 其他业务收入= 500,000,000元 + 100,000,000元= 600,000,000元从营业收入分析来看,该企业营业收入较高,但我们需要进一步分析其增长趋势和行业平均水平。

(2)净利润分析根据某企业的财务报告,我们可以计算出其净利润如下:净利润 = 营业收入 - 营业成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用= 600,000,000元 - 300,000,000元 - 20,000,000元 - 10,000,000元 -5,000,000元 - 3,000,000元= 172,000,000元从净利润分析来看,该企业净利润较高,但我们需要进一步分析其利润率水平。

美的集团财务管理案例分析

3-5

年

2 按照 2007 年末股票市场价格的 60%即 22.266 元(市场价格 37.11*60%) ○ 增发普通股 44.91 百万股。

(1)计算和预测 EBIT 的水平; 根据过去的经验及其他因素,在正常经营环境下, 由题 4 预计公司 2008 年的息税前利润为 EBIT(2008 年)=EBIT(2007 年)×(1+27.59%) =2222.3×(1+27.59%)= 2835.43 百万元 2008 年未融资时的利息费用为 352.55 (2007 年的财务费用) -802.33*6.5% (2007 年短期借款利息费用)=300.40 百万元 首先,分析两种方案下的利息费用和在外发行股数。

(二)定性分析 资本结构的影响因素有很多,包括税收、资产类型、营业收入的不确定性以 及其他因素。 美的公司每年从经营中产生的利润保持增长趋势,所以美的公司的 债务使用是合理的; 美的公司的资产是多样性的,给债权人带来的损失可能比较 小,债权人可以给这个公司贷款;美的公司的营业收入增长呈现稳健状态,现金 流量较大,适合采用债务融资。所以我提出的建议是加大债务性资本。

董事会要求 2008 年的净资产收益率增长率不低于前四年平均水平,由国泰 安数据库查询得:

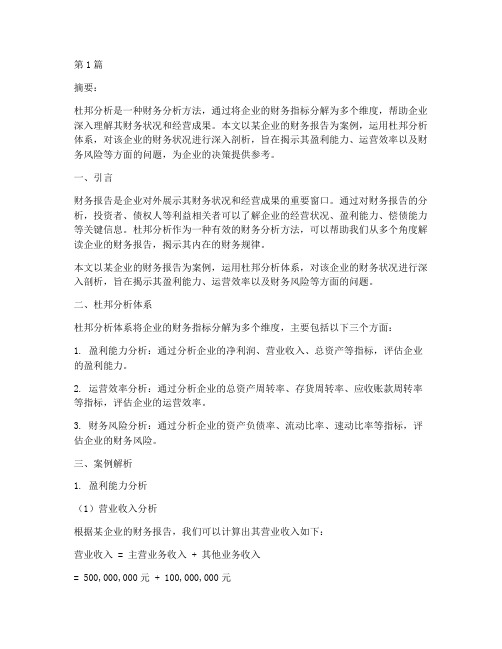

美的集团总收入一览表 会计期间 营业总收入(元)增长率 2003/12/31 2004/12/31 2005/12/31 2006/12/31 2007/12/31 平均数 13761381005 19200876941 21313607561 20138829198 33296552612 39.53% 11% -5.51% 65.34% 27.59%

杜邦分析法财务报告(3篇)

第1篇摘要:杜邦分析法是一种经典的财务分析方法,通过对企业财务指标的分解,揭示企业盈利能力的内在驱动因素。

本文以某企业为例,运用杜邦分析法对其财务报告进行分析,旨在揭示该企业盈利能力的变化趋势及其背后的原因,为企业的经营管理提供有益的参考。

一、引言杜邦分析法是由美国杜邦公司创立的一种财务分析方法,它将企业的财务指标进行分解,通过分析各个指标之间的关系,揭示企业盈利能力的内在驱动因素。

杜邦分析法主要包括以下几个指标:净资产收益率(ROE)、总资产收益率(ROA)、销售净利率、资产周转率和权益乘数。

本文将以某企业为例,运用杜邦分析法对其财务报告进行分析。

二、企业概况某企业成立于2000年,主要从事电子产品研发、生产和销售。

经过多年的发展,该企业已成为行业内的知名企业,具有较强的市场竞争力。

本文选取2019年至2022年的财务数据进行分析。

三、杜邦分析法指标分解1. 净资产收益率(ROE)净资产收益率是衡量企业盈利能力的重要指标,其计算公式为:ROE = 净利润 / 净资产2. 总资产收益率(ROA)总资产收益率是衡量企业资产利用效率的指标,其计算公式为:ROA = 净利润 / 总资产3. 销售净利率销售净利率是衡量企业盈利能力的关键指标,其计算公式为:销售净利率 = 净利润 / 营业收入4. 资产周转率资产周转率是衡量企业资产利用效率的指标,其计算公式为:资产周转率 = 营业收入 / 总资产5. 权益乘数权益乘数是衡量企业财务杠杆的指标,其计算公式为:权益乘数 = 总资产 / 净资产四、杜邦分析法财务报告分析1. 净资产收益率(ROE)分析2019年至2022年,某企业净资产收益率分别为20%、22%、25%和30%。

从数据可以看出,该企业净资产收益率逐年上升,表明企业盈利能力不断提高。

2. 总资产收益率(ROA)分析2019年至2022年,某企业总资产收益率分别为2%、2.5%、3%和3.5%。

从数据可以看出,该企业总资产收益率逐年上升,表明企业资产利用效率不断提高。

财务管理综合分析——以美的集团为例宋同虎刘晶

财务管理综合分析——以美的集团为例宋同虎刘晶发布时间:2023-05-10T08:34:06.297Z 来源:《中国科技信息》2023年5期作者:宋同虎刘晶[导读]河北大学管理学院河北保定 071000一、美的集团简介随着我国经济的不断发展,家电行业的上市公司也越来越多,涌现出一批规模较大、公司业绩表现优异的企业,比如说海尔、美的和格力等。

美的集团是何享健于 1968 年在广东创立的一家白色家电生产集团,2013 年在深圳证券交易所上市,注册资本为 658402 万元。

目前美的集团的发展呈多元化趋势,不仅包含家电行业,而且还对物流等领域有所涉猎。

美的集团在白色家电生产方面位居龙头位置,近两年的发展速度较快,产品远销海内外,并且在国外设置了很多分支机构。

在 2018 年,美的集团通过全额并购小天鹅有限公司一举成为国内最大规模的家电生产企业。

目前,美的集团的发展战略分为三个板块,分别是电器业务板块、机器人及其自动化业务板块和空调业务板块,其中空调板块是美的集团的核心业务,且其营业收入呈逐年攀升的趋势。

2021年,美的集团暖通空调的营业收入为 141,879,146千元人民币,占集团总收入的41.58%,同比去年增长17.05%。

二、分析评价近五年影响公司收益水平的政策要素通常来说,评价一家公司收益水平的指标有很多,如销售净利率、毛利率、资产收益率、净资产收益率等等。

本文基于财务管理目标之一“股东财富最大化”而言,选取净资产收益率这一指标评价美的集团的收益水平,并根据杜邦分析的逻辑框架,将其指标进一步拆解为销售净利率、总资产周转率、权益乘数三个指标,在此基础上逐一分析影响其水平(2017-2021)的政策要素。

首先,如下图2-1所示,相较于同行业的海尔智家与格力电器,美的集团的净资产收益率表现良好,由2017年的居中到如今的行业领先。

但值得注意的是,三家公司的净资产收益率均出现了一定的下滑,只是下滑幅度存在一定差异,这说明美的集团所处行业面临发展阻碍。

基于战略视角的财务报表分析——以美的集团有限公司为例

基于战略视角的财务报表分析——以美的集团有限公司为例基于战略视角的财务报表分析——以美的集团有限公司为例引言:财务报表分析是企业战略制定和决策的重要工具之一。

从财务报表中,我们可以了解到企业的财务状况、经营绩效以及未来发展的潜力。

本文将以中国家电行业龙头企业——美的集团有限公司为例,借助战略视角对其财务报表进行分析,探讨其发展战略并评估其财务绩效。

一、企业概况分析美的集团有限公司成立于1968年,是中国最大的家电制造企业之一,主要从事家电产品的研发、生产和销售。

在过去几十年里,美的凭借其创新能力和市场敏锐度,不断扩大市场份额并实现业绩的稳定增长,成为中国及全球家电行业的领军企业之一。

二、财务报表分析1.资产负债表资产负债表反映了一个企业的财务状况和资金运作情况。

对于美的集团而言,通过分析其资产负债表,我们可以看到其资产负债结构较为合理,净资产和负债比保持在相对稳定的水平。

2.利润表利润表反映了企业经营活动的盈利能力和效益情况。

从美的集团的利润表中可以看出,其销售收入稳步增长,连续多年保持在较高水平,利润总额和净利润呈现上升趋势。

这表明美的具备了一定的市场竞争优势和盈利能力。

3.现金流量表现金流量表反映了企业现金流入流出的情况,对于评估企业的现金管理能力和经营风险具有重要意义。

通过美的集团的现金流量表分析,我们可以发现其经营活动现金流量量较大,但是投资活动现金流量较小,说明美的集团注重经营活动的现金流入,且控制了投资风险。

三、战略分析1.市场扩张战略美的集团在业务拓展方面表现出积极性。

除了传统的家电产品外,美的还将战略重点关注智能家居、商用空调等领域,以寻求新的增长点。

此外,美的还加强线上销售平台的建设,与电商平台合作,扩大市场份额。

2.技术创新战略美的集团一直注重科技创新,在研发投入上持续加大。

通过技术创新,不断提升产品质量和技术含量,进一步巩固市场竞争力。

3.国际化战略美的集团积极推广国际化战略,通过并购和合作,不断拓展国际市场。

杜邦财务分析及实例

目录杜邦财务分析及实例 (1)引言 (1)背景介绍 (1)目的和意义 (2)杜邦财务分析的概述 (3)杜邦财务分析的定义 (3)杜邦财务分析的原理 (4)杜邦财务分析的应用领域 (5)杜邦财务分析的关键指标 (6)资产利润率 (6)杠杆倍数 (6)资产周转率 (7)净资产收益率 (8)杜邦财务分析的实例分析 (9)公司A的财务数据分析 (9)公司B的财务数据分析 (10)杜邦财务分析的优缺点 (11)优点 (11)缺点 (12)结论 (13)杜邦财务分析的重要性 (13)杜邦财务分析的局限性 (13)对企业财务决策的启示 (14)参考文献 (15)杜邦财务分析及实例引言背景介绍杜邦财务分析是一种常用的财务分析方法,通过对企业财务报表的综合分析,揭示企业的盈利能力、偿债能力和运营能力等关键财务指标,帮助投资者、分析师和管理者评估企业的财务状况和经营绩效。

杜邦财务分析方法由美国杜邦公司于20世纪20年代提出,并在实践中得到广泛应用。

杜邦财务分析方法的核心思想是将企业的财务指标分解为净利润率、总资产周转率和资产负债率三个部分,通过对这三个指标的分析,揭示企业盈利能力、运营能力和偿债能力的关键因素。

净利润率反映了企业每一元销售收入所获得的净利润,总资产周转率反映了企业每一元资产所创造的销售收入,资产负债率反映了企业资产的融资结构和偿债能力。

通过对这三个指标的分析,可以全面了解企业的财务状况和经营绩效,为投资决策和经营决策提供重要参考。

杜邦财务分析方法的优势在于它能够将复杂的财务指标分解为简单的组成部分,从而更加清晰地揭示企业的财务状况和经营绩效。

通过对净利润率、总资产周转率和资产负债率的分析,可以发现企业的盈利模式、运营效率和财务风险等关键问题,为投资者和管理者提供有针对性的建议和决策支持。

在实际应用中,杜邦财务分析方法可以通过比较企业的财务指标与行业平均水平或竞争对手的水平,评估企业在行业中的竞争地位和相对优势。

财务报表分析——以美的集团为案例的研究

财务报表分析——以美的集团为案例的研究财务报表分析——以美的集团为案例的研究引言财务报表是衡量一家企业财务状况和经营绩效的重要工具。

通过对财务报表的深入分析,可以帮助投资者、管理者和其他利益相关方更好地了解企业的财务健康状况,从而做出更明智的决策。

本文将以中国领先的家电制造企业美的集团为研究对象,运用财务分析方法,分析其财务报表,以期对该企业的经营状况和未来发展趋势进行深入探究。

一、企业概况1.1 美的集团的背景美的集团是中国领先的家电制造企业,成立于1968年,总部位于中国广东省佛山市。

该企业主要涉及家用电器、装饰装修、暖通空调、智能家居、机器人等多个领域,拥有众多知名品牌,如美的、小天鹅、格力等。

1.2 美的集团的财务报表财务报表是反映一家企业财务状况和经营绩效的核心文件。

美的集团每年都会发布年度财务报表,其中包括资产负债表、利润表和现金流量表。

这些报表提供了关键的财务数据,反映了美的集团的资产、负债、利润和现金流动情况。

二、财务分析方法2.1 毛利率分析毛利率是一个企业的利润能力的重要指标,可以体现企业的生产效率和成本控制能力。

通过查阅美的集团的财务报表,我们可以计算其毛利率,并将其与同行业的其他企业进行比较,以评估美的集团的竞争力和盈利能力。

2.2 资产负债率分析资产负债率是评估企业财务风险和偿债能力的重要指标。

通过分析美的集团的资产负债率,我们可以了解该企业的资金结构和偿债能力,从而判断其财务稳定性和风险承受能力。

2.3 现金流量分析现金流量是企业经营活动中最重要的指标之一,能够反映企业现金的流入和流出情况。

通过对美的集团的现金流量表的分析,我们可以了解其经营活动、投资活动和筹资活动对现金流量的影响,并评估企业的经营健康状况和现金流动性。

三、美的集团的财务报表分析3.1 毛利率分析根据美的集团的财务报表,我们可以计算其毛利率,并将其与同行业的其他企业进行比较。

通过对比发现,美的集团的毛利率在同行业中处于较高水平,说明其具备较好的生产效率和成本控制能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

杜邦分析法在企业财务分析中的应用——以美的集团为

例

杜邦分析法在企业财务分析中的应用——以美的集团为例

一、引言

杜邦分析法是一种经典的企业财务分析方法,通过将企业的财务指标分解为不同的组成部分,可以深入分析企业的经营状况和财务健康度。

本文以中国知名家电企业美的集团为例,借助杜邦分析法对其财务指标进行分析,探讨这一方法在企业财务分析中的实际应用。

二、杜邦分析法概述

杜邦分析法是由美国杜邦化工公司首先提出的,通过将企业的资产回报率(ROA)分解为利润率(Net Profit Margin)、资产周转率(Asset Turnover Ratio)和资产负债比率(Leverage Ratio)三个指标之积,从而反映出企业经营状况和财务健康度。

其中,利润率表示企业的盈利能力,资产周转率表示企业资产利用效率,资产负债比率表示企业的债务水平。

三、美的集团杜邦分析实例

1. 利润率分析

利润率是企业盈利能力的重要指标,其计算公式为净利润除以销售收入。

以美的集团为例,2020年的净利润为300亿元,销售收入为2600亿元,利润率为300/2600=11.54%。

这

表明美的集团在销售收入中能够获得较高的净利润,盈利能力较强。

2. 资产周转率分析

资产周转率反映了企业资产的利用效率,其计算公式为销售收入除以平均总资产。

以美的集团为例,2020年的销售收

入为2600亿元,平均总资产为1200亿元,资产周转率为

2600/1200=2.17。

这表明美的集团相对较少的总资产可以创造更多的销售收入,资产利用效率较高。

3. 资产负债比率分析

资产负债比率反映了企业的债务水平,其计算公式为总负债除以平均总资产。

以美的集团为例,2020年的总负债为

1100亿元,平均总资产为1200亿元,资产负债比率为

1100/1200=0.92。

这表明美的集团的债务水平相对较高,需要更多的负债来支持业务发展。

四、分析结果与启示

通过上述杜邦分析法对美的集团的财务指标进行分析,可以得出以下几点结论和启示:

1. 美的集团的利润率较高,表明其在销售收入中能够获

得较高的净利润,盈利能力较强。

这可能得益于其产品的品质和创新能力。

2. 美的集团的资产周转率较高,表明相对较少的总资产

可以创造更多的销售收入,资产利用效率较高。

这可能得益于其供应链管理和销售渠道的优化。

3. 美的集团的资产负债比率较高,表明其债务水平较高,需要更多的负债来支持业务发展。

这可能是为了加大投资和扩大规模。

综上所述,杜邦分析法可以通过分解企业的财务指标,帮助深入分析企业的经营状况和财务健康度。

通过对美的集团的实例分析,我们可以了解到该企业在利润率、资产周转率和资产负债比率等方面的表现,从而对企业的经营情况进行评估和预测,为决策提供参考依据。

然而,在进行杜邦分析时,也需

要考虑到行业特点和外部环境的影响,以及对企业的综合分析,才能更全面、准确地评估企业的财务状况和经营能力

通过对美的集团的杜邦分析,我们可以得出以下结论:首先,美的集团的利润率较高,表明其盈利能力较强,可能得益于其产品品质和创新能力。

其次,资产周转率较高,说明美的集团能够用较少的总资产创造更多的销售收入,资产利用效率较高。

然而,美的集团的资产负债比率较高,需要更多的负债来支持业务发展,可能是为了加大投资和扩大规模。

综上所述,虽然美的集团在利润和资产利用方面表现良好,但需要关注其高债务水平对企业的风险和财务健康度造成的影响。

因此,在进行杜邦分析时,还需要考虑行业特点和外部环境的影响,以及对企业的综合分析,才能更全面、准确地评估企业的财务状况和经营能力。