车间材料消耗汇总表

车间材料消耗管理规定

车间材料消耗管理规定第一篇:车间材料消耗管理规定车间材料消耗管理规定(试行)一.目的合理使用资源,降低材料消耗,减少不必要的浪费,完善生产车间的管理。

二.适用范围公司内所有车间,既机加车间、装配车间和各班组及个人。

三.材料种类车间材料分工具、刀刃具、劳保用品、机床附件、低值易耗品等五大类。

工具:锉刀、铲刀、扳手、起子、焊把、割枪、喷枪、钢丝刷、刮灰工具、油石、手电钻、打磨机等。

刀刃具:钻头、丝锥、板牙、合金刀片、白钢刀、铣刀、带锯条、手锯条、裁纸刀、砂轮、金刚笔。

劳保用品:手套、口罩、防毒口罩、防护眼镜、玻璃片、冬装、夏装,绝缘胶鞋等。

机床附件:钻套、钻夹头、铣夹头、分度头、平口虎钳、动力头、定位芯轴。

低值易耗品:机油、润滑油、黄油、柴油、煤油、碎布、砂布、打磨片、砂轮片、抛光布轮、毛刷、粉笔、石笔、焊条、焊丝、铜焊条、氧气、乙炔、氩气、割咀、焊咀、冲针、碳刷、玻璃胶、不锈钢清洁剂、清洗剂、乳化液、塑料薄膜、螺纹胶、生料带、橡胶皮、卫生纸等。

四.发放、领用原则1、在生产过程中起保护生命安全和身体健康的物品按标准予以发放或领用。

2、生产过程中员工应本着最低限度的消耗和节约使用的原则,针对不同的工种、不同的工艺要求领取相关的物品。

3、从事多种生产作业的员工,按其负担的主要工种的标准发放或领用。

4、岗位有规定的发放标准,但实际工作中不需要的,不予发放。

5、车间材料实行定额管理,超出部分由个人承担20%,节约部分奖励10%。

五.领用、借用、采购和验收1、车间材料消耗实行统一计划、采购的原则,一般一月一次,特殊情况下,各使用部门或仓库按需申报,供应部采购。

2、使用部门或班组或个人按规定的标准,开据《领用单》,经生产部经理或车间主任审核签字,仓库方可发放。

3、借用丝锥M10、钻头12以上规格的,用后归还。

4、仓库管理员必须分类建立个人领用台帐,月末统计汇总,呈报生产部。

5、采购部按计划选择合格的供应商,保质、保量按期采购回厂。

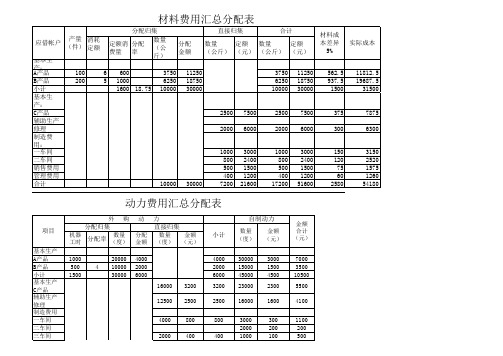

材料费用汇总分配表

小计

1600 18.75 10000 30000

10000 30000

基本生

产:

C产品

2500 7500

2500 7500

辅助生产

修理

2000 600车间

1000 3000

1000 3000

二车间

800 2400

800 2400

销售费用

500 1500

500 1500

项目

基本生产 A产品 B产品 小计 基本生产 C产品 辅助生产 修理 制造费用 一车间 二车间 三车间

动力费用汇总分配表

外购

分配归集

机器 工时

分配率

数量 (度)

动

分配 金额

力 直接归集

数量 金额 (度) (元)

小计

1000 500 1500

20000 4000 4 10000 2000

30000 6000

16000 3200

4000 2000 6000

3200

12500 2500

2500

4000 800

800

2000 400

400

自制动力

数量

金额

(度) (元)

金额 合计 (元)

30000 15000 45000 23000

16000

3000 1500 4500 2300

1600

7000 3500 10500 5500

管理费用

400 1200

400 1200

合计

10000 30000

7200 21600 17200 51600

材料成 本差异

5%

562.5 937.5 1500

375

能源审计各种图表及主要耗能设备要点

主要设备(煤矿生产)统计表序号 设备名称 型号规格运行台数电机型号耗用能源名称额定功率(或容量)设计效率运行时间小时∕天备注1 提升机 2БM2000/1020 1 JR128-6 电能 215KW 242 提升机 2БM2000/1020 1 JR127-6 电能 185KW 243 调度绞车 JY-4(55)4 电能55KW×44 主通风机 FBCDZN012 1 YBF280S-4 电能2×75KW 24 双电机5 主通风机FBCDZNO16 1 YBFe315-6 电能2×75KW 24 双电机6 压风机 MLGF-20/8-132G 2 YB2-315M-4 电能132KW7 高压水泵 200D-43×6 2 JSQ147-4 电能360KW×2 148 水泵 D85-45×6 8 YB315S-2 电能110KW×89 水泵 200D-43×6 1 JSQ146-4 电能 300KW 710 水泵 D85-45×8 1 JSQ315S-2 电能 200KW 1211 水泵 D85-45×6 2 YB315S-2 电能 185KW 1.512 刮板运输机 SGB 2 DSB-55 电能55KW×2 2417 电机车 ZK10-250/6-BP 1 ZQ21 电力21KW×2 2313 刮板运输机 SGB 1 DBS-40 电能 40KW 2414 皮带输送机 SPJ-800 9 Y200L-4 电能 2×30KW 2315 乳化液泵 RB80/20 1 YB225S-4 电能37KW 2416 电机车 ZK7-6/250 1 ZQ21 电能21KW×2 2317 电机车 ZK7-6/250-BP 1 ZQ21 电能21KW×2 2318 电机车 ZK10-250/6 1 ZQ21 电能 21KW×2 23水计量仪表统计表煤炭计量仪表统计表电力计量仪表统计表使用地点 型号 规格 准确度 备注家属区 290块表 地面厂 3块 井口1块使用地点 型号 规格 准确度 备注煤场磅房 ScS-100-QC 3.0×13.7m Ⅲ 1台 煤场磅房XK3190-A9型称重显示器310×195×186㎜1台使用地点 型号 规格准确度备注地面变电所三相电度表2.0级15块家属区单相电度表 2.0级 790块主要产品能源状况注明单位:年序号 产 品 消耗能源种类能源消耗量能源折标煤量(吨)产品单耗备注1 自用煤 18912.38吨 13509.112 电 2769.85 11190.193 汽油 66.9吨 98.4374 柴油 71.2吨 103.7455 焦碳6 水 26433立方米24901.482 注:此表格由生产统计部门填写填写人 车间(科室) 联系电话各部门(车间)能耗情况汇总表序号部门(车间) 耗煤量(吨)能耗比例(%)耗水量(吨立方米)能耗比例(%)耗电量(万kWh)能耗比例(%)耗油量(吨) 能耗比例(%)备注汽油 柴油 主要生产 5808 756.03辅助生产 16862.38 132.05 66.9 71.2公益事业 2050 83.2职工生活 15120 131.1职工宿舍机关食堂医院 4209其它 1296 1667.47外转折标系数 0.7143 4.04 1.4714 1.4571能源折标量(吨) 13509.11 11190.19 98.437 103.745 合 计 18912.38 26433 2769.85 66.9 71.2注:此表格由生产统计部门填写填写人 车间(科室) 联系电话能源计量器具汇总表序号能源计量类别主要(次级)用能单位能源计量器具 主要用能设备计量器具 综合应装数 安装数 配备率 完好率 应装数 安装数 配备率 完好率 配备率 完好率 台 台 % % 台 台 % % % %1 电 879 850 96.7 98 28 15 53.57 100 75.14 992 蒸汽3 水 307 294 95.8 99.5 95.8 99.54 原煤 2 1 50 100 50 1005 油 2 2 100 100 100 1001190 1147 96.39 99.375 28 15 53.57 100 80.24 99.63注:此表格由计量部门填写根据《用能单位能源计量器具配备和管理通则》(GB 17167-2006)要求填写填写人 车间(科室) 联系电话企业购入能源费用表能源类计量单位 购入量 单价 净费用 备注 型煤 吨蒸汽 吨动力电 万kWh 756.03 4500 340.2135万元照明电 万kWh 132.05 4500 59.4225万元汽油 吨 66.9 4650 31.1085万元柴油 吨 71.2 4300 30.616万元水 立方米 26433 3.5 9.2515万元合计 470.612万元注:此表格由财务部门填写填写人 车间(科室) 联系电话企业能源消费结构表等价值 当量值能源种类 实物量吨标煤 % 吨标煤 % 煤(吨) 18912.38 13509.11蒸汽(吨)2769.85 11190.19外购电(万千瓦时)汽油(吨) 66.9 98.437柴油(吨) 71.2 103.745水(立方米)26433合计 24901.482其中等价值按国家规定系数换算成标煤量得出;当量值按能源实际热值换算成标煤得出,如还有其它能源,请依次填写注:此表格由财务部门结合生产部门填写填写人 车间(科室) 联系电话辅机单耗指标序号 辅机名称 单位 辅机单耗 耗电率 耗电量 备注 1234567注:此表格由生产统计部门填写填写人 车间(科室) 联系电话淘汰用能设备汇总表华兴矿业公司注:此表格由设备管理部门填写填写人 车间(科室) 矿山机电部 联系电话序号 淘汰设备名称 型号/规格 数量 使用场所浪费能源量(吨标煤/年) 1 高爆开关 BGP43-6S7 井下 2 电机 BJO 262-4 5 井下 3 低爆开关 QC83-80A 13 井下 4 低爆开关 QC83-80N 12 井下 5 低爆开关 QC83-120 8 井下 6 低爆开关 QC83-225 7 井下 7 低爆开关DW80-35010 井下2005年度原煤平衡表 单位:吨初存 收入 支出 末存4703 320888(生产)-2622(调整)297537.62(售出)18912.38(自用)65194703 收入合计 318266 支出合计 297537.62 6519 2005年度电力平衡表 单位:万kWh收入 支出 末存总收入电量 2769.85万KWH主要生产 756.03万KWH辅助生产 132.05万KWH附属生活 1667.47万KWH职工生活 131.1万KWH公益电量 83.2万KWH收入合计 2769.85万KWH 支出合计 2769.85万KWH2005年度蒸汽平衡表 单位:吨收入 支出 统计误差量 误差率合计 合计2005年度水平衡表 单位:立方米收入 支出 统计误差 1-2 4160 1-2 4030 130 3-4 4528 3-4 4415 113 5-6 4710 5-6 4582 128 7-8 4103 7-8 3871 232 9-10 4294 9-10 4113 181 11-12 4638 11-12 4496 142收入合计 26433 支出合计 25507 926企业能源消费流向表项目 名称 主要生产系统辅助生产系统加工转换系统其他 合计水(立方米)实物量 26433 26433折标量电力(万)实物量 756.03 132.05 1881.77 2769.85折标量 3054.3612 533.482 7602.3508 11190.19 蒸汽(吨)实物量折标量汽油(吨)实物量 66.9 66.9柴油(吨) 71.2 71.2汽油(吨)折标量 98.437 98.437柴油(吨) 103.745 103.745 煤(吨)实物量 16862.38 2050 18912.38折标量 12044.798034 1464.315 13509.113 焦炭实物量折标量折标合计 3054.3612 12780.462 9066.6658 24901.485 所占比例注:上述表格由生产统计部门填写填写人 车间(科室) 联系电话2005年度生产经营情况汇总表月份 产品 计量单位数量销售收入 利润 总成本能源费用能源占总成本比例单位:万元 %1 原煤 万吨 11760 248 -24.8 2472 原煤 万吨 29363 586 25.8 5503 原煤 万吨 25830 517 3.6 5024 原煤 万吨 13204 264 6.1 2575 原煤 万吨 29492 590 -313 8856 原煤 万吨 34000 680 -171 8367 原煤 万吨 27692 554 -127 6638 原煤 万吨 20000 401 -141 5269 原煤 万吨 17640 367 -87.7 43710 原煤 万吨 15360 309 -80 36211 原煤 万吨 50000 1006 -242 122312 原煤 万吨 27000 514 83 416合计 301341 6036 —1068 6904 24901.482 0.036% 注:此表格由财务部门填写填写人 车间(科室) 财务部 联系电话企业能源消费实物平衡表企业名称: 2005年1月- 12月序号 项目 企业报告期购入能源 企业能源转换生产 工艺过程产出能源1 能源品种 电力 原煤 蒸汽 汽油 柴油 水 电力 蒸汽 水 可燃气体 热水 化学反应2 计量单位 万千瓦时 吨 吨 吨 吨 立方米 万千瓦时 吨 立方米3 企业期初库存 4703 0.04 5.174 企业期内购入 2769.85 320888 67.45 67.35 264335 企业期内输出 297537.626 企业期末库存 6519 0.59 1.327 期内企业净消费量 2769.85 18912.38 66.9 71.2 264338 折算标准煤系数 4.04 0.7143 1.4714 1.45719 净消费标准煤量 11190.19 13509.11 98.437 103.74510 二次能源转换生产:11 热电厂生产12 水泵房生产13 转换实物消耗总计14终端消费总计实物量15 生产系统能源消费 -756.0316 基本动力17 辅助生产 -132.05-16862.38-66.9 -71.218 加工转换设备(含二次能源转换系统)19 生活其他 -1881.77 -2050 -2643320 生产系统合计21 损耗量企业综合能耗:吨标煤 第9行全部数据之和:24901.482 注:此表格由财务部门结合生产部门填写填写人 车间(科室) 联系电话企业能源收支平衡表能源名称 单位 当量折标系数期初库存量期末库存量收入 支出盈亏量库存变化量购入消费量自产量转换消耗量直接消耗量外销量煤t 4703 6519 1816 320888 18912.38 297537.62 -2622 tce蒸汽t tce汽油t 0.04 0.59 +0.55 66.27 66.9 tce柴油t 5.17 1.32-3.85 64.71 71.2tce电力t 2769.85 2769.85tcettce小计 tce合计 tce注:此表格由财务部门填写填写人 车间(科室) 联系电话企业能源直接消费量汇总表能 源 水 电 蒸汽 汽油 柴油 煤项 目 立方米 万千瓦时 吨 吨 吨 吨 基本动力 1783.129辅助设备 照明 10.95空调 0.78通风 0.92其它 3.741 66.9 71.2 16862.38辅助小计 16.391主要生产设备 提升机 285.0175水泵 187.0483风机 281.1398其它 2.8244小计 756.03生活其它 26433 214.3 2050 分表合计 2769.85总表 26433 2769.85 66.9 71.2 18912.38 注:此表格由财务部门结合生产部门填写填写人 车间(科室) 联系电话2005年度煤质化验分析华兴矿业公司工业分析月份 燃料成份分析结果1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 平均Mt(%) 6.3 5.6 6.2 6.8 6.4 6.1 6.9 6.0 5.8 6.3 6.2 6.0 6.22 Ad(%) 31.86 31.22 30.87 31.12 31.10 30.84 30.23 31.06 30.45 30.72 30.87 30.57 30.91 St.d(%) 1.82 1.78 1.84 1.85 1.78 1.81 1.92 1.87 1.92 1.83 1.81 1.84 1.84 Qnet.ɑr(MJ/kg) 21.25 21.47 21.26 21.35 21.34 21.30 21.28 21.42 21.58 21.31 21.30 21.46 21.36注:此表格由燃料(煤)管理部门填写,其中煤的收到基低位发热量按加权平均得出年平均收到基发热量填写人 车间(科室) 生产技术部 联系电话2005年度原燃材料采购、消耗情况汇总统计表原燃材料种类 月份柴油 汽油 电力 焦炭采购数量 消耗量 采购数量 消耗量 采购数量 消耗量 采购数量 消耗量 采购数量 消耗量1月 5.07 5.97 5.14 5.172月 7.81 6.57 6.98 5.963月 5.19 6.27 5.63 5.734月 5.70 5.70 5.47 5.315月 5.18 5.26 5.21 5.646月 5.04 5.55 5.62 5.037月 4.72 4.95 5.04 5.098月 5.16 5.89 5.69 6.019月 4.67 6.88 5.07 5.010月 6.04 6.56 5.68 5.5811月 5.73 6.40 5.44 5.6712月 7.04 5.20 6.48 6.71合计 67.35 71.2 67.45 66.9 2769.85 2769.85年加权平均单价 4300元/t20.192 4650元/t 4500期初库存 5.17 0.04期末库存 1.32 0.59原材料、能源去向(如:----炼钢工段领用500t)注:此表格由财务部门结合生产部门填写填写人 车间(科室) 联系电话2005年度能源收支统计表序号 能源种类 计量单位 平均单价 前期结存 实收量 库管损失 实际消耗 期末结存1 动力电 万度 4500 756.03 756.032 照明电 万度 4500 10.95 10.953 洗精煤吨4 原煤吨 4703 320888 297537.62 65195 无烟煤6 焦炭7 汽油4650 0.04 67.45 66.9 0.598 柴油4300 5.17 67.35 71.2 1.329 蒸汽1011备注:1、此表由处负责填写2、此表需反映出全部购入能源和载能工质的情况填写人 车间(科室) 联系电话 数据来源节能技改建议与计划中项目项 目 技改 单台设备 可改造 机台数 备注被改造设备 所属公司 改造内容 计划中 建议 改造费用节约能源品种节能量( 吨标/年)节能效益( 万元 /年)改造前 改造后电机车 变频调速 50% 12万元 电能 51.51 5.1万元 2 井下水泵 更换新泵 20% 57万元 电能31.72 2.67万元 3 井下主泵房注:此表由设备管理部填写填写人: 车间(科室): 联系方式:全年余热余能回收利用量汇总表注:此表格由生产部门填写填写人 车间(科室) 联系电话序号能源名称回收利用实物量当量值折标系数当量折标煤量(吨标煤)备注1以下含本工序自用量2345678合 计水流向表电流向表备注:1、此表由计量班、生产调度中心填写2、按不同能源种类分别画出,同一能源不同压力品质需分类画出(如蒸汽:分1.2MPa 、0.5MPa )3、按能源种类(主要有电、水、氧气、氮气、压缩空气、蒸汽、天然气、高炉煤气、焦炉煤气、转炉煤气、氩气等)分别画出总 电 量生产电量公益电量附属生产职工生活888.081667.47131.183.22769.85万KWH总 水 量生活用水 机关、食堂、医院其它工业用水 职工宿舍 11340 58083780 42091296264332005年全部外购能源、原材料和已销产品的平均单价(不含税)能源成本计算表:2005年年份项目产 值 7424.864万元产品销售收入 6024.9254万元利税 1020.2644万元固定资产 899.0881万元59.5648万元外购能源成本(分项)生产成本 6898.5694万元备注:表中的能源成本涉及的数量金额需分品种附明细,并做能源成本分析。

合同耗用材料统计表模板

合同耗用材料统计表模板英文回答:Contract Material Consumption Report Template.Introduction:The Contract Material Consumption Report Template is a useful tool for tracking and analyzing the usage of materials in a contract. It provides a comprehensive overview of the materials consumed, their quantities, and associated costs. This template is designed to assist in monitoring material usage, identifying any discrepancies, and ensuring efficient resource allocation.Components of the Template:1. Contract Details: This section includes information about the contract, such as the project name, contract number, and duration. It helps to establish a context forthe material consumption analysis.2. Material List: This section lists all the materials used in the contract. Each material entry includes details such as the material name, description, unit of measure, and unit cost. This information is crucial for accurately calculating the total cost of each material used.3. Consumption Data: This section captures the consumption data for each material. It includes columns for recording the quantity used, the date of consumption, and the associated cost. This data can be entered on a regular basis to keep track of the ongoing material usage.4. Summary and Analysis: This section provides a summary of the material consumption data. It includes the total quantity consumed, the total cost incurred, and any variations from the estimated consumption. This analysis helps in identifying any over or underutilization of materials and enables better decision-making for future contracts.Benefits of Using the Template:1. Cost Control: By tracking material consumption and associated costs, the template helps in controlling expenses and avoiding budget overruns. It enables theproject manager to identify any excessive material usageand take corrective measures.2. Resource Optimization: The template allows for the analysis of material consumption patterns, therebyfacilitating better resource allocation. By identifying trends and patterns, the project team can optimize the procurement and utilization of materials, leading to improved efficiency.3. Transparency and Accountability: The template promotes transparency and accountability by providing aclear record of material consumption. It helps in ensuring that the materials are used as per the contractrequirements and that any deviations are promptly addressed.4. Decision-Making Support: The template providesvaluable insights into material consumption, enabling informed decision-making. The analysis of consumption patterns can guide future procurement strategies and helpin negotiating better contracts with suppliers.Example:Let's consider a construction project where the contract involves the installation of electrical wiring. The Contract Material Consumption Report Template can be used to track the usage of electrical wires, connectors, and other related materials.In the Material List section, the template would include entries for different types of wires, connectors, and other associated materials. The consumption data section would capture the quantity of each material used, the dates of consumption, and the associated costs.Using the template, the project manager can monitor the material consumption on a regular basis. They can identify any discrepancies, such as excessive usage of wires orunexpected costs due to changes in specifications. This information can then be used to take corrective actions, such as revising the procurement strategy or adjusting the project timeline.中文回答:合同耗用材料统计表模板。

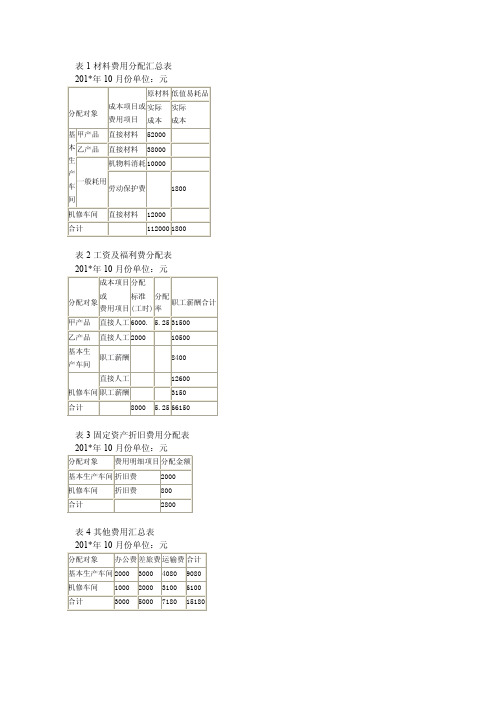

表1材料费用分配汇总表

表1材料费用分配汇总表201*年10月份单位:元分配对象成本项目或费用项目原材料低值易耗品实际成本实际成本基本生产车间甲产品直接材料52000乙产品直接材料38000一般耗用机物料消耗10000劳动保护费1800机修车间直接材料12000合计1120001800表2工资及福利费分配表201*年10月份单位:元分配对象成本项目或费用项目分配标准(工时)分配率职工薪酬合计甲产品直接人工6000. 5.2531500乙产品直接人工200010500基本生产车间职工薪酬8400机修车间直接人工12600职工薪酬3150合计8000 5.2566150表3固定资产折旧费用分配表201*年10月份单位:元分配对象费用明细项目分配金额基本生产车间折旧费2000机修车间折旧费800合计2800表4其他费用汇总表201*年10月份单位:元分配对象办公费差旅费运输费合计基本生产车间2000300040809080机修车间1000200031006100合计30005000718015180表5辅助生产成本明细账车间名称:机修车间201*年10月份单位:元2000年凭证号数摘要材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出12000120001200015000210017100171008008008006100610061006100120001500021008003600036000表6辅助生产费用分配表车间名称:机修车间201*年10月份单位:元受益单位修理工时分配率分配金额基本生产车间800032000企业管理部门10004000合计9000436000表7基本车间制造费用明细账201*年10月份单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其*他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出1000010000100001800180018008000112091209120200020002000320003200032000908090809080908011800800011202000320006400064000表8制造费用分配表车间名称:基本车间201*年10月份单位:元产品名称生产工时(工时)分配率分配金额甲产品乙产品600020004800016000合计8000864000表9完工产品成本与在产品成本计算单产品:甲产品201*年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品数量在产品约当量分配率完工产品成本月末在产品成本320005200084000200080030600002400023800342005800020003202550000800033200480008120020003203570000112008900013400022320018000043200表10完工产品成本与在产品成本计算单产品:乙产品201*年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本190003800057000380001900070001140018400114007000100001600026000160001000036000654001014006540036000表11基本生产成本明细账产品名称:甲产品201*年10月份完工产品:2000件月末在产品:800件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本32000520008400060000240002380030000420058000500008000332004800081200700001120089000520003000042004800022300018000043200表12基本生产成本明细账产品名称:乙产品201*年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本19000380005700038000190007000100001400184001140070001000016000260001600010000360003800100001400160001014006540036000表13产成品成本汇总表201*年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本甲产品件200060000500007000018000090乙产品件11203800011400160006540058.39合计__。

成本会计配套练习题1

成本会计配套练习题第1章成本会计总论一.单项选择题1.产品的理论成本由()构成。

A.耗费的生产资料的价值B.劳动者为社会创造的价值C.劳动者为自己的劳动所创造的价值D.以上的A和C2.下列各项不应计入产品成本的是( )。

A.废品损失B.管理费用C.修理期间的停工损失D.季节性停工损失3. 成本会计最基本的职能是( )。

A.成本预算B.成本决策C.成本核算D.成本考核4. 成本会计的对象是( )。

A.产品成本的形成过程B.各项生产费用的归集和分配C.各行业企业生产经营业务的成本和有关的期间费用D.制造业的成本5.从管理角度来看,成本会计是()的一个组成部分。

A.管理会计B.财务会计C.财务管理D.预算会计6.成本会计的任务主要决定于()。

A.企业经营管理的要求B.成本核算C.成本控制D.成本决策7.成本会计最基本的任务和中心环节是()。

A.进行成本预测,编制成本计划B.审核和控制各项费用的支出C.进行成本核算,提供实际成本的核算资料D.参与企业的生产经营决策8.成本的经济实质是()。

A.生产经营过程中所耗费生产资料转移价值的货币表现B.劳动者为自己劳动所创造价值的货币表现C.劳动者为社会劳动所创造价值的货币表现D.企业在生产经营过程中所耗费的资金的总和二.多项选择题1.产品成本的作用有( )。

A.产品成本是补偿生产耗费的尺度B.产品成本是综合反映企业工作质量的重要指标C.产品成本是制定产品价格的一项重要因素D.产品成本是企业进行决策的重要依据2. 制造业生产经营过程中发生的下列支出,()不应计入产品成本。

A.管理费用B.财务费用C.销售费用D.制造费用成本会计配套练习题3、下列关于成本会计职能的说法中,正确的有( )。

A.成本预测是成本决策的前提。

B.成本计划是成本决策目标的具体化C.成本控制对成本计划的实施进行监督D.成本分析和考核对以后的预测和决策以及编制新的成本计划提供依据4. 下列会计法规、制度中,属于企业内部的成本会计制度、规程和办法的有 ( )。

(最新)车间物料消耗表(精品)

产品发酵液在制品系数十亿

材料名称期初结存本期领用本期总量原材料123=1+2

数量金额数量金额数量

高浓液糖

苯乙酸

苯乙酸钠

玉米浆

氨水

豆油

硫酸铵

磷二钾

白糖

棉籽饼粉

液碱

湿糖

硫酸钠

蛋白粉

碳酸钙

硫酸亚铁

硫酸锰

硫酸镁

消沫剂

氢氧化钠

碳酸钾

小米

硫酸锌

氢氧化钾

液氨

其他

小计0.000.00

发酵车间 07年4月原材料消耗总结表

本月入库十亿

期总量本期用量期末盘存4=3-6在制品5实物6

金额数量金额数量金额数量

0.000.000.000

在制品 :十亿

存本月实际本月单耗

实物6小计 7=5+68=4-5

金额数量金额数量金额数量金额

0.000000.000.000.00

计划价。

成本管理会计作业

一、练习材料费用的分配甲、乙两种产品共同耗用A、B两种原材料。

甲产品投产200件,原材料单件消耗定额为:A材料8公斤,B材料6公斤;乙产品投产100件,原材料单件消耗定额为:A材料2公斤,B材料4公斤。

原材料的方案单价为:A 材料1元,B材料2元。

材料本钱差异率均为-1%。

甲乙两种产品实际消耗A 材料1836公斤,B材料1568公斤。

要求:按定额消耗量比例分配法,分配甲、乙两种产品的原材料费用。

二、练习材料费用的归集与分配某企业2021年5月材料耗用汇总情况如下:材料领用汇总表2021年5月单位:元根本生产车间生产A、B产品共同耗用材料,按定额消耗量比例分配,两种产品的产量资料及定额资料如下:A产品产量600件,材料单位耗用定额7.5千克;B产品产量500件,材料单位耗用定额6千克。

要求:1、根据上述资料,编制材料费用分配汇总表。

2、根据材料费用分配汇总表,编制相应的会计分录。

材料费用分配汇总表三、练习存货发出计价方法的核算1、资料:某工业企业2000年12月31日以前对发出存货计价采用先进先出法,2001年1月1日起改为后进先出法。

该企业2001年1月1日存货的账面余额为112 500元,结存数量为1250;1月6日购入2000吨,每吨单价92元;1月14日发出3000吨存货;1月20日又购入1300吨存货,单价93元。

该企业采用永续盘存制。

2、要求:〔1〕计算该企业2001年1月31日存货的账面余额。

〔2〕比拟由于改变存货计价方法后对期末存货价值的影响。

四、资料:某企业生产A、B两种产品,共同耗用燃料费用,其实际本钱为29000元。

两种产品的单位燃料费用定额为A产品20元,B产品15元;当月的实际产量为A产品500件,B产品300件。

要求:①采用定额费用比例法分配燃料费用;②编制耗用燃料的会计分录〔分录中列示到明细科目及本钱工程;该企业本钱明细账不设“燃料及动力〞本钱工程;不专设“燃料“总账。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

车间材料消耗汇总表

一、引言

车间材料消耗汇总表是一个重要的工具,用于追踪和记录车间内不同材料的消耗情况。

该文档旨在提供车间材料消耗汇总表的模板和相关指导,有助于车间管理人员更好地控制材料消耗,节约成本。

二、表格结构

车间材料消耗汇总表通常由以下基本栏位组成:

1.日期:记录消耗材料的日期;

2.材料名称:列出所有使用的材料名称;

3.规格型号:填写每种材料的规格和型号;

4.单位:标明材料的计量单位,如千克、米等;

5.消耗数量:记录每种材料的消耗数量;

6.单价:填写每种材料的单价;

7.金额:根据消耗数量和单价计算出的金额;

8.备注:用于记录特殊情况或其他需要注意的事项。

三、填写方法

以下为填写车间材料消耗汇总表的具体步骤:

1.确定日期范围:确定要追踪材料消耗的时间范围,例如一个月或一个

季度;

2.填写材料名称和规格型号:根据车间所使用的材料种类,逐行填写每

一种材料的名称和规格型号;

3.填写单位:在每一行的单位栏位填写相应材料的计量单位;

4.填写消耗数量:根据车间实际消耗情况,逐行填写每一种材料的消耗

数量;

5.填写单价:根据车间所购买材料的单价或实际采购价格,逐行填写每

一种材料的单价;

6.计算金额:在每一行的金额栏位,通过将消耗数量和单价相乘计算出

相应的金额;

7.添加备注:若需要额外备注或记录特殊情况,可在备注栏位填写相关

信息。

四、示例

以下是一个车间材料消耗汇总表的示例:

日期材料名

称规格型号

单

位

消耗数

量

单

价

金

额备注

2021-01-

01

铁板2mm1000mm2000mm 张10 20 200

2021-01-

01

铆钉4mm 盒 2 10 20

2021-01-02 铜线1mm²米100 5 500 临时需

求

2021-01-

03

铝型材20mm*20mm 米50 15 750

2021-01-

03

螺丝M8*20 个30 1 30

五、注意事项

在填写车间材料消耗汇总表时需注意以下事项:

1.准确记录:确保准确记录材料的名称、规格型号、单位和消耗数量;

2.统一计量单位:在填写单位时,保持统一计量单位的使用,避免混淆

和错误;

3.核对单价:填写单价时要和实际采购价格核对,确保准确性;

4.及时更新:根据车间的消耗情况及时更新材料消耗汇总表,保持数据

的准确性;

5.备注信息:在备注栏位记录需要特别注意或额外说明的事项。

六、总结

车间材料消耗汇总表是车间管理的重要工具,通过追踪和记录材料消耗情况,实现材料成本控制的目标。

合理填写、更新和分析车间材料消耗汇总表,能够帮助车间管理人员更好地管理材料消耗,提高生产效率和经济效益。