健康险理念沟通qiuS

健康险销售理念黄金话术1.doc

健康险销售理念黄金话术1健康险销售理念黄金话术一、健康是“1”黄金话术:每个人都追求幸福,所以努力拼搏,希望能拥有事业、地位、名望、家庭幸福、爱情、金钱等等。

每个人都希望有1000万,您说是吧?(客户:那是。

)对于一个拥有1000万的人来说,健康好比这个“1”,其它的就是这些“0”,一旦病倒健康没有了,所有的一切还有什么意义?您说是吧?(客户:对。

)所以,健康就相当于1000万的那个“1”,对于我们来说是最重要的!可人吃五谷杂粮,谁敢不敢保证自己永远能拥有健康呢?(客户:对啊。

)现代社会危害健康的风险因素也在加大......(原因分析:食品安全、环境污染、工作压力......)世界卫生组织统计的数据显示:人的一生罹患重大疾病的几率是72.18%,好在重疾≠绝症,只是需要足够的钱!而万一哪天不小心被编入72%的行列,我们是靠自己辛苦多年的积蓄?还是依靠家人负担?或者寄希望于国家呢?二、家庭财富公式:所以关于家庭财富有两种不同的做法:•财富=收入+ 资产–支出- 负债•财富=收入+ 资产–支出- 负债+ 保障您觉得哪种做法更安全?所以保障是家庭一切理财的前提。

大病(和意外)风险在生活中有了替代品,有了保障,我们的生活才能真正幸福无忧。

三、两笔支出:其实,人生所有的开支都可以分为两笔开支:一笔是意料之中(可预见)开支:比如日常开销、买房、买车、子女教育、赡养老人……一笔是意料之外(不可预见)开支:医疗费用、意外应急……习惯上,哪一种支出我们肯定会有所准备?而哪一种支出我们可能会不着急,甚至根本没有准备?所以,有的人因无钱治病,因病返贫(举例),有的人则治病不愁钱(举例),就在于他们事先是否做好了规划......四、两个账户:所以,专家说现代人必需学会理财,用两个账户规划自己人生的开支……这个账户就是保险。

好处是现在存一笔小钱,将来换一笔大钱。

假如今天我们已经有100万的家庭财富,直接用来应付两种支出,能值多少万?只有100万对吗?但是在理财专家的眼中,这100万抵得上好几个100万,你相信吗?从100万中拿出5万来,您还剩?(95万)正常生活还从95万中出,随时会有钱,与原来的100万有没有太大出入?用这5万块钱建立一个100万的保障账户,万一有异常状况(比如健康风险)需要应急钱,从下面的100万中出,从您开户的那天就随时准备好了!如果没病没灾,它就每年按照100万给我们分红,而且是复利计息。

健康重疾理念沟通 ppt课件

2.急性心肌梗塞

3.脑中风后遗症 —— 永久性的功能障碍

4.重大器官移植术或造血干细胞移植术—— 须异体移 植手术

5.冠状动脉搭桥术(或称冠状动 脉旁路移植术)—— 须开胸手术

6.终末期肾病 (或称慢性肾功能衰竭尿毒症期)----须 透析治疗或肾脏移植手术

14.双目失明 —— 三岁始理赔

15.瘫痪 ——永久完全

到70岁时患病赔付15万左右. (基本保额+分红)

2.身故保障金 全残金 :保单生效或复效24小时后全残 或身故,赔付4万加分红,合同终止,如果到70岁时赔付现

金 15万左右 (基本保额+分红)

3.养老金:如果该男方在60岁时中止合同可得到现金7万 左右,或在70岁时中止合同可得到现金10万左右

11.脑炎后遗症或脑膜炎后遗症 —— 永久性的功能障碍

12.深度昏迷 —— 不包括酗酒或药物滥用所致

20.严重III度烧伤 —— 至少达体表面积的20%

21.严重原发性肺动脉高压—— 有心力衰 竭表现

22.严重运动神经元病 —— 自主生活能力完全丧失

23、语言能力丧失 三岁始理赔

24.重型再生障碍性贫血

央视主播 著名演员 企业家 著名歌手

淋巴癌 宫颈癌 直肠癌 乳腺癌

48岁 39岁 38岁 34岁

17

三种发病原因—— 日益恶化的环境污染 越来越大的工作压力 不合理的饮食结构

18

产品介绍

福禄双至---

一款最好的健康产品

19

产品特点及优势——

重疾保终身 大病涵盖广 保额年年涨 满期有返还 生命有关爱

20

福禄双至

投保年龄:60天到65周岁,超过50岁要体检

交费年限:趸交 10年 15年 20年 25年

分享健康险销售理念22页

买保险看产品,要不要看公司?

大公司的产品价格高是因为定价比较保守,这样的好处是公司 把经营风险放在第一位的。否则,只注重保费价格便宜,不注 重公司经营风险,保费规模越大,偿付风险越高。

着手整理新的销售逻辑

帮助客户梳理社保和健康险的作用 引导客户调整家庭保障顺序 用专业打消客户比价心理

我的健康险销售三步走

第一步:梳理社保和健康险

简述社保的构成

个人账户(个人缴纳) 统筹账户(公司缴纳)

社保住院“V”字图 商业健康险介绍

重大疾病提前给付型 住院医疗报销型 为何要买健康险

1.互联网产品比价的销售逻辑(1/3)

互联网产品便宜源于保险责任简单

互联网保险产品基本都是交一年保一年的重疾险、医疗险、意 外险、定期寿险或重疾险等中短期产品,目的是小额、多次的 消费,保障责任必须简单明晰,避免互联网交易产生各种合同 纠纷。正是因为保障责任简单、保障期间短,对于您这样年龄 的人而言,这些产品的当年保费确实比长期保障产品的年缴保 费便宜很多。

1.互联网产品比价的销售逻辑(2/3)

你以为互联网产品就真的便宜吗?

互联网产品一般遵循自然费率,保费不固定,会随被保人年龄、 医疗成本等变化而变化,年缴保费只会越来越贵,且保险公司不 会对保费递增的数额做任何承诺。续保绝对是互联网产品的最大 风险。您很可能会在健康时贡献了很多保费,生病可能需要保险 时,却没有保险公司愿意承保。您想想在一个人年富力强、缴费 能力最强时,却选择了看上去的“合算”,待一把年纪了却无保 障,这才是最悲哀的。

理性看待性价比

您在消费决策中追求性价比无可厚非。但是,追求性价比本身绝 对应该是一个理性的决策过程,您应当把重点放在产品是否符合 自己的需求?自己是否具备相应的缴费能力(量入为出)

健康重疾理念沟通27

贷款抵押金(可贷款保单现金价值的 70 %)

22

1.恶性肿瘤 ——不包括部分早期恶性肿瘤 2.急性心肌梗塞 3.脑中风后遗症 —— 永久性的功能障碍 4.重大器官移植术或造血干细胞移植术—— 须异体移 植手术

13.双耳失聪 —— 三岁始理赔 14.双目失明 —— 三岁始理赔 15.瘫痪 ——永久完全 16.心脏瓣膜手术 —— 须开胸手术

现在

60岁

未来

7

建立四大账户,抵御人生风险

健康保险账户

为自己和家人投资建立健康 保险账户,让社会力量为我们支 付高昂的医疗费用

人身风险保障账户

为家庭收入主要创造者投资 建立人身风险保障账户,让需要 依靠我们生活的亲人有安全的生 活保障

养老金领取账户

为自己的老年生活建立专项养老金 领取账户,让您老有所养,晚年生 活无忧

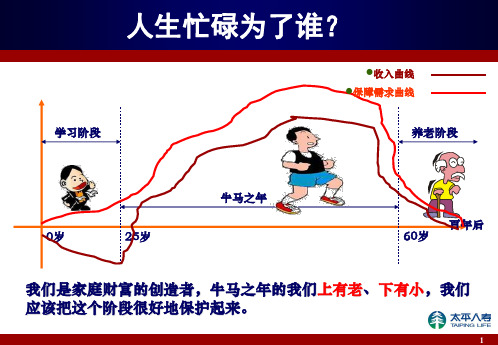

健康风险会威胁家庭的每一个成员

没有了健康,等于什么都没有了

病来如山倒,马上会引发家庭全面巨变,这是

健康人很难想象的

4

健康保障让家庭财务更稳健

万一不幸发生,有没有足够的医疗费就是对

家庭最大的挑战和考验

“辛辛苦苦几十年,一场大病回到解放前”

保险制度可以提供继续生活的保障金

5

健康险让生命更有尊严

福禄双至--一款最好的健康产品

19

产品特点及优势—— 重疾保终身 大病涵盖广 保额年年涨 满期有返还 生命有关爱

20

福禄双至

投保年龄:60天到65周岁,超过50岁要体检 交费年限:趸交 10年 15年 20年 25年 30年 至55周岁 至60周岁 保险利益:分红+35种重疾保障 保障期限:保障至100周岁 产品特点:保值增值,有病保病,无病养老

健康险销售逻辑寒暄赞美理念沟通产品说明异议处理促成

然而享受领先医疗技术的前提是支付不断飞涨的价格,

从十几年前几十元看感冒到如今一个感冒几千元,在过去十年期间,医疗价格以每年6%-8%的速度稳定增长,幅度超过房 价。一旦罹患恶性肿瘤、治疗康复费在12-50万不等,要给医院钱、要给自己康复护理钱、要给家庭准备收入损失的钱,真 正的“花钱不断、收入中断”

来把您的身份证、银行卡给我,我给您申请下资 质审核,看看能不能通过。保险是奢侈品,除了有钱 还必须得有一个好身体,不是人人都能通过的,最近 我们公司就有好多人投保申请未通过(举例)

如果顺利,记得索要转介绍 如果未签单,一定要确认下次见面时间和地点

感谢观看

2019

健康险 销售逻辑Βιβλιοθήκη 目录contents

目标

......

寒暄 理念 产品 异议 强势

客户

......

赞美 沟通 说明 处理 促成

1 目标客户

目标客户:大众新客户

对经济实力雄厚的客户而言,对健康险的核心需求是罹患重大疾病后谁付钱、 有没有赔付。重点是不同的心情。 而对大众客户而言,罹患重大疾病后,首要面对的问题是有没有钱。压垮普通 人的往往是经济压力,需要思考在生病后如何保证有足够的持续治疗的费用、 康复的费用?如何解决因病造成的误工费、家人陪护损失的相关收入等? 所以普通人都需要医疗保险来解决费用支出增加的问题、需要重疾保险解决收 入水平下降的问题。

2 寒暄赞美

询问客户近况,给客户一些赞美的言语 说话不要紧张,保持真诚

健康保险销售话术大全

健康保险销售话术大全寒暄是建立人际关系的基石,也是向对方表示关怀的一种行为。

寒暄内容与方法得当与否,往往是一个人人际关系好坏的关键,所以要特别重视。

下面是小编为大家收集关于健康保险销售话术大全,欢迎借鉴参考。

寒暄话术的技巧1、寒暄要发自肺腑,诚恳热忱。

2、寒暄要纯真朴实,自然贴切。

3、寒暄要满腔热忱,热情洋溢。

4、寒暄要简洁有力,干脆力量。

5、寒暄要单刀直入,直截了当。

6、寒暄要态度认真,表情慈祥。

7、寒暄要面带微笑,慈爱有善。

8、寒暄要声音宏亮,语调高亢。

9、寒暄要语气坚定,刚强有力。

10、寒暄要恰到好处,恰如其分。

开门话术的技巧良好的开端,就是成功的一半。

——原一平(日本寿险推销之神)1、开门话术要新颖神奇,引人入胜。

2、开门话术要有突出创意,动人心扉,扣人心弦。

3、开门话术要赢得对方的欢心,赢得客户的喜欢。

4、开门话术要诚实可信,纯朴真诚,让客户值得信任。

5、开门话术要站在对方角度上讲话,让他觉得我在帮助他们。

6、开门话术要有亲和力,和蔼可亲。

7、开门讲话一定要微笑,态度一定要和蔼;语气一定要坚定,神情一定要自若。

自我介绍话术的技巧1、推销员在自我介绍时要充满自信,自然大方。

2、要诚心诚意,不可虚假造作,既不夸大其辞,也不自卑自负。

3、介绍时要反复强调自己的姓名,加强对方的记忆。

4、介绍时讲话要清楚,不急不徐,语调适中。

5、介绍自已姓名时要有创意、新颖,能够吸引客户。

推销寿险产品最高机密,是分享产品带来的保障和幸福,而不是推销寿险产品。

——季伍利(一个小人物)推销员在介绍寿险产品时,要把抽象的产品形象化,形象的产品生动化;无形的产品有形化,有形的产品具体化。

—季伍利(一个小人物)一个高明的寿险推销员,在介绍寿险产品时,不是着重介绍它的性能和功用,而是在大力渲染风险随时随地的存在、鼓噪风险随时随地的发生和保险的意义和作用。

——季伍利(一个小人物)一流保险推销员推销的是保险观念;二流保险推销员推销的是保险功用;三流保险推销员推销的是保险性能;四流推销员推销的是保险条款;五流保险推销员什么也推销不掉。

与企业家沟通高保额健康险理念

他们是健康世界的“穷人”,累并快乐着,成为企业家们追求的

最高目标

近年来,随着中国经济的快速发展和中国企业在国际舞台上的崛起,身为职场“领导人”的企业家 们长期奔波在企业经营一线,过于忙碌而容易忽视健康,致使该群体健康状况堪忧。

据媒体调查结果显示,企业家最想拥有的是健康。超过1/4的企业家不满意自己的健康状况,超过 1/3的企业家认为自己运动不够,企业家普遍认为自己工作生活不平衡,多数女性企业家被睡眠问题困扰。 可见,在健康方面,企业家们明显就是“穷人”。

“一直以来,累并快乐着,似乎是企业家们追求的最高目标。”心身医学专家王向群在接受媒体采 访时分析称,过大的心理压力、不健康的工作生活方式以及长时间的连续工作,是导致企业家健康状况 不佳的三大原因。

企业家最想拥有的是健康 亟待提升的健康管理能力

万科集团创始人王石曾引用过哈维尔的一句名言:“病人比健康人更懂得什么是健康,承认人生有许多 虚假意义的人,更能寻找人生的信念”。在2010年左右,王石曾对外透露了自己身体的真实状况:“从1994 年到1997年之间,我的心肌功能是什么状况呢?按照5分制,2分不及格,3分及格,4分良好,5分优秀,我 三年连续的检查结果是,我的心肌功能是0分”。于是王石开始登山,心肌功能慢慢从0分到3分,再到4分, 直到5分。 企业家群体是这个社会经济发展的中流砥柱。一个人的心身健康,会影响着一个企业的命运所向,会牵动 一个行业的发展走势,这个群体很大程度上会影响到整个国家的经济建设。 企业家们心身健康意识的觉醒,不仅仅是对一个企业负责任,更是对整个社会的一种责任。“随着医疗水

其实,有钱人的心态和我们普通人有许多相似之处,就是生病的时候花自己攒的钱, 谁也不会高兴。如果有人负责报销,有钱人也是乐意接受的。真正的有钱人都是爱惜财 富的,绝对不会胡乱糟蹋钱,因为他们太知道金钱的来之不易。

健康险销售话术

健康险销售话术一、接触话术;1、张姐,您看了昨晚的报道吗?那个患了xx的孩子多可怜,庆幸的是还有他的父母照顾他,为他筹集资金治病。

万一患病的是父母,后果真是不堪设想。

如果我们平时就做好了周全的准备,也就不会发生这种问题了,您说是吗?2、老李,万一哪一天我们因病卧床,凭心而论,我们是希望朋友送一束花,一蓝水果,还是希望保险公司送一张支票?3、好多保险是今年赔了,明年就不保了。

而我们这个保险赔过以后还可以再保,这就叫保证续保,您知道什么是保证续保吗?你难道不想的到一个长期的保障吗?4、我们现在用健康险在换金钱,但有一天我们还会用金钱去换健康,到头来我们一生都在为医院打工,还要把一生的所得廉价的交给医院。

二、说明话术;1、人们常说“疾病很可怕”,其实疾病本身并不可怕,而是医疗费用让人害怕,我们的医疗险正好解决这个问题。

每年高达20.73万元(二档)保额,住院天数可达365天,一年只要交几百元。

2、其实它的最大优势在保证续保,目前所有的医疗保险都是赔付了就可能没有了,要想再买就要看你的身体状况了,谁知道自己的身体到那个时候能不能满足保险公司的要求。

只要你进入了保证续保就不必有这个担心,你进入保证续保后就好像是XX公司的一名员工,只要你愿意每年交保费,就是新患癌症保险公司也会每年都赔付。

三、促成话术;1、很多人生的悲剧发生时,人们都会后悔当初,其实多数人并没有做错什么,而是什么都没有做,该行动的时候没有行动,这就是最大的错误,而您今天所做的恰好是把未来的风险拒之于门外,所以说您的选择是英明的!四、拒绝处理话术;1、问:我现在身体健康,不需要买保险答:现在医院的急诊室每天都有那么多人排长龙,在他们还没有进医院之前的想法也跟您一样,如果这个时候我们一起去问他们:现在买保险要不要?99%的人一定说要,问题是,他们想保我们已经没办法帮助他们了,生病和意外是人的一生中一定会发生的,问题是没有人知道什么时候发生。

2、问:我现在很健康,不会生病,没有必要买健康险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三个发病的原因

日益恶化的环境污染

——全球近1/4的疾病由环境污染引起

工作压力的改变

——中国近7亿人处于亚健康状态

饮食结构的改变

——经常食用高脂、高盐、高热量的垃圾食品

20

三种治疗的方式

第一种:宁愿人吃亏不愿钱吃亏

第二种:宁愿钱吃亏不愿人吃亏

第三种:就算生病,也是一种享受

10年后第一个念头"他买了保险吗?"。

健康规划,从理念开始!

一个人最重要的是——健康

财 富 成 功 事 业 地 位 名 誉 能 力 爱 情 家 庭 幸 福

….

0 0 0 0 0 0 0 0 0 0 0

1倒下,生命将没有意义!

4

我们的现实-三高一低

• 发病率越来越高

• 费用越来越高

• 治愈率越来越高 • 发病年龄越来越低

28

三种解决方法

当你存入第一笔钱开始,就已经拥有几十万的 保障

类似银行每年存5000元,存20年,

如果不发生意外,同银行没什么区别,资金在逐步增多; 一旦中途发生意外,就算存期不满20年, 也可以得到用第二种方法需要20年才完成的30万。 优点在于借用了别人的时间来达成自己的心愿, 这种方式,是以计划的方式真正做到计Байду номын сангаас储蓄, 俗话讲“吃不穷,穿不穷,计划不到一辈子穷”。

第 31 页

健康需要规划

未成年的健康险 康乐少儿保险计划

成年的健康险 爱无忧保险计划

祝大家一生幸福!

健康需要规划

第2 页

健康需要规划

传递城市文明,从现在做起!

传递城市文明,从你我做起!

第3 页

健康需要规划

10年前,去医院听到第一句话都是"哪里不舒服?",

10年后,去医院第一句是"你有保险吗?"; 10年前,两车交通事故,当事人见面就是一句"你没长眼睛吗?", 10年后,两人下车后第一句话是"你买了保险吗?"; 10年前身边有人发生不幸,首先一个念头"他真不幸",

26

三种解决方法

一次性存款解决后顾之忧

可一次性存30万的定期存款, 那么需要用时就没有问题。 一般人都不会或无法采用此种方案

27

三种解决方法

20年不间断地定期存款

的每年存银行5000元,存满20年, 就能够达到预期效果。 条件是必须存满20年。 而时间是我们每个人最不容易掌握的, 所以,他未必能达到我们的目。

29

第 30 页

健康需要规划

《黄帝内经》中讲,“上医治未病,中医治已病,下医治大病。”

有一次,魏文王问扁鹊:“你家兄弟三人,哪一个医术最高?” 扁鹊回答:“长兄最佳,仲兄次之,我最差。” 魏文王接着问:“那为什么你最出名呢?你能说明白一些吗?” 扁鹊回答说:“我长兄治病,是在病症还未表现之时就把病治 好了,一般人不知道他事先能铲除病因,所以他的名气无法传出去, 他的医术只有我们家人才知道。我仲兄治病,是在病情初起时就把 病人治好了,一般人以为病人得的只是小病,以为他只能治轻微的 小病,所以他的名气也不大,只有本地人才知道。我扁鹊治病,是 在病情严重后才治,一般人见我下针放血,用药教药,割肉切骨, 动作颇大,就认为我医术很高明,我也因此而闻名于天下。其实, 比起我长兄与仲兄来,我的医术是最差的。”